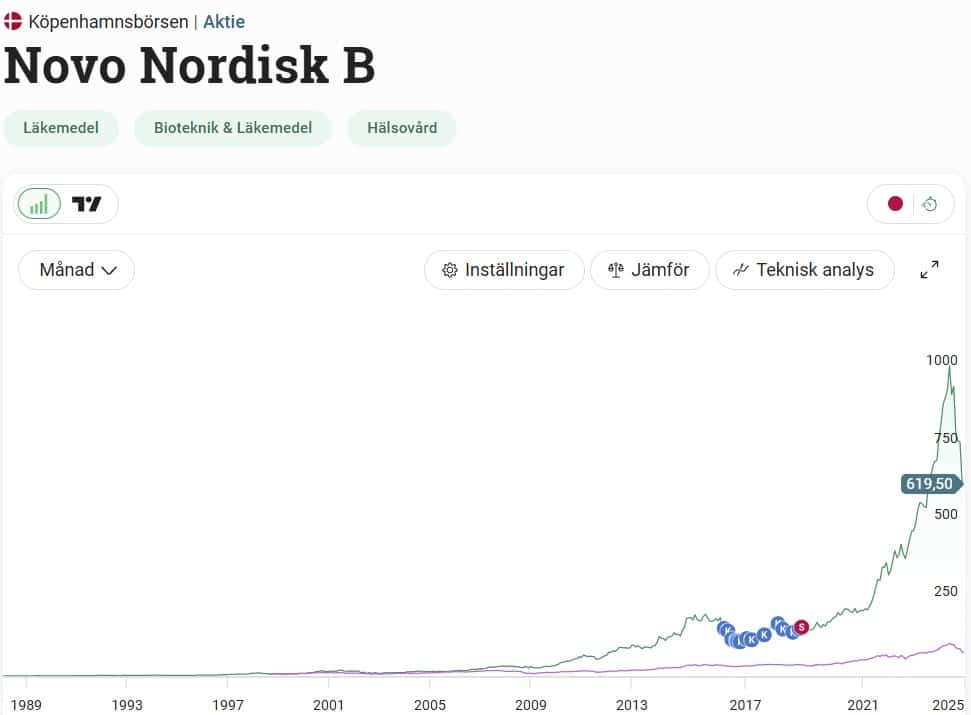

Sedan toppen i sommars är Danmarks mäktigaste bolag Novo Nordisk ner 41% och den tråkiga trenden tycks hålla i sig. Nu kan vi återigen handla Novo till en hyfsad direktavkastning sett historiskt men frågan är om den negativa trenden kommer fortsätta.

Novo Nordisk jämfört med andra bolag

Kanske är det svårt att greppa storleken av Novo Nordisk. En bild säger mer än tusen ord och jämfört med exempelvis en av Sveriges pärlor, Atlas Copco, så är det en munsbit för Novo. Även stora Nordea i Finland är nästintill en droppe i havet. Data i bilden är tagen från i våras.

När jag för länge sedan sålde Novo Nordisk tyckte jag att jag gjort en fin affär. Resan hade då bara börjat och den riktigt stora explosionen har kommit under senare år då fetma-läkemedel fått en allt större uppmärksamhet.

Så tjänar Novo Nordisk pengar

Som alla vet är Novo Nordisk ett danskt läkemedelsbolag. Generellt är det svårt att i grund och botten förstå alla mediciner, fas-studier och annat i dessa bolag. Novo Nordisk är inget undantag och deras arsenal av läkemedel och forskningsframsteg är enorm.

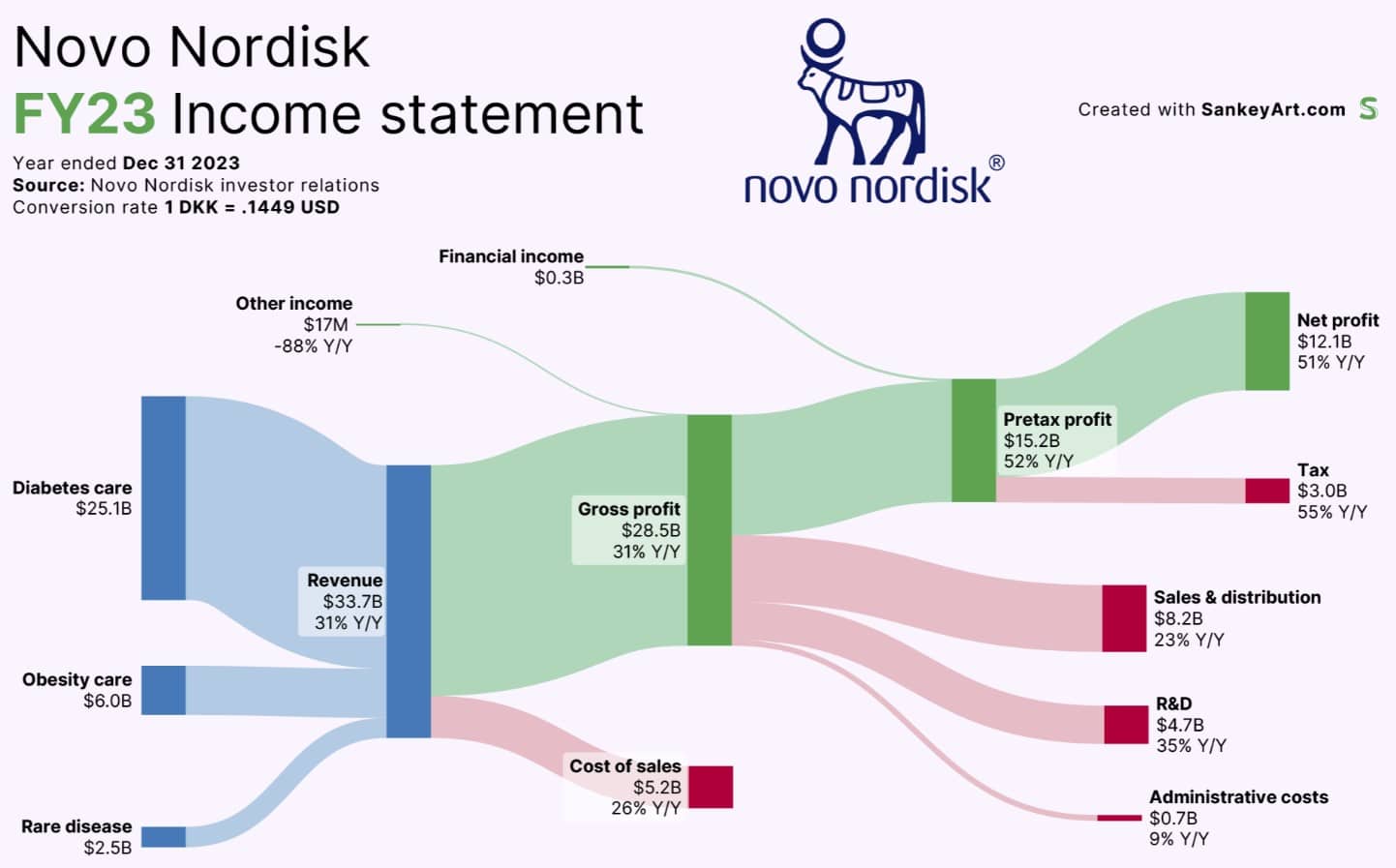

Jag hittade den här bilden som faktiskt beskriver kassaflödet i Novo Nordisk fint. Den ska läsas från vänster till höger och beskriver hur bolagets pengar genereras – från omsättning till utdelningsbar vinst längst till höger.

Vi kan se att huvuddelen kommer från Diabetes-segmentet och det man kallar för Obesity care, alltså fetma. En mindre del kommer från ovanliga sjukdomar där bolagets omsättning är 2,5 miljarder dollar.

I Novo Nordisk egna presentation beskriver man att antalet som lider av övervikt kommer öka med 53% från 2020 fram till 2030. Vid det året räknar man med att 1 246 miljoner människor är drabbade.

Har man ett normalt BMI räknar man med att 80% lever fram till 70 år medan chansen sjunker markant ner till 50% om du har ett högre BMI enligt bilden nedan. Människans vikt och livslängd har alltså en stor koppling.

När jag tittar i bolagets presentation för Q3 har man brutit ner omsättningen kopplat till respektive läkemedel ännu mer. Där hittar vi det omtalade läkemedlet Wegovy som växer så det knakar och som då hjälper personer som lider av fetma att känna en mindre hungerkänsla. Resultatet att äta mindre blir konstigt nog att du tappar vikt…

GLP-1 är värt att stanna vid då det är ett begrepp som ofta nämns för både Novo Nordisk och deras stora konkurrent Eli Lilly. GLP-1 är ett litet tarmhormon som den danske diabetesforskaren Jens Juul Holst upptäckte redan 1986. Detta hormon produceras naturligt i tarmen då vi intar föda.

Hormonet stimulerar kroppens egna insulinproduktion och vårt blodsocker sjunker. Därför var man till en början intresserad av GLP-1 när det kommer till typ 2-diabetes. Dock har GLP-1 även en annan förmåga, nämligen att stimulera kroppens mättnadskänsla.

Därigenom kan vi säga att världen mellan diabetes och fetma på ett sätt sitter samman via GLP-1.

Här har Novo Nordisk tagit enorma marknadsandelar men tävlar med välkända Eli Lilly som är deras största konkurrent. Tillsammans har de en brutal marknadsandel. Andra utgör enbart 3%.

En liten påminnelse är att det är bättre att köpa Novo Nordisk aktie noterad i Danmark och placera denna i din KF p.g.a. källskatten. Detaljer finns att läsa här

Varför faller aktien i Novo Nordisk?

Den största anledningen som fick aktien att falla hela 20% kan vi läsa här. Där fick vi veta att deras nya experimentella viktminskningsläkemedel CagriSema missade förväntningarna.

Enligt senaste undersökningen hjälpte CagriSema patienter att minska sin vikt med 22,7%, vilket var lägre än de väntade 25%

Visst, det låter kanske lite. Dock får vi komma ihåg att Novo Nordisk var fruktansvärt högt värderat och då räcker det med en liten liten miss som rubbar eventuella tillväxtmöjligheter för att få aktien på fritt fall. Det har vi sett många gånger tidigare i andra bolag.

Köpa Novo Nordisk när aktien faller?

Det dragande lokomotivet just nu i Novo Nordisk är läkemedlet för viktminskning som jag nämnt tidigare, Wegovy. I bolagets senaste rapport från 6 november kunde vi läsa hur försäljningen av Wegovy ökade med otroliga 79% jämfört med samma kvartal från 2023. Att patienter som testat alla andra vägar vill använda läkemedlet är inte svårt att förstå.

När rapporten kom minskade man också sin guidning för helåret. Nu väntar man sig att försäljningstillväxten 2024 ska vara mellan 23-27%, från tidigare 22-28%. Värt att nämna är att aktien faktiskt fick ett lyft där och då på 8%, mest tack vare att Wegovy slog förväntningarna.

Novo Nordisk är ett magnifikt kvalitetsbolag som höjt sin utdelning 27 år i rad. Inte nog med det, de senaste 20 åren har man höjt utdelningen med otroliga 21% årligen. Förra året höjde man utdelningen med fantastiska 52% och även i år spås utdelningshöjningen bli tvåsiffrig. Att ett bolag som höjt utdelningen så länge slår till med 52% har jag nog aldrig sett tidigare.

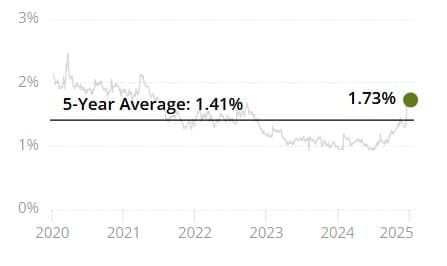

Direktavkastningen är idag 1,73% medan det historiska snittet 5 år tillbaka är 1,41%. Jag vet att vissa gör det lätt för sig och handlar kvalitativa utdelningsbolag endast utifrån det nyckeltalet. I väldigt många fall har det faktiskt varit helt rätt väg att gå och den strategin beskrivs i en del utländska utdelningsbloggar jag läst.

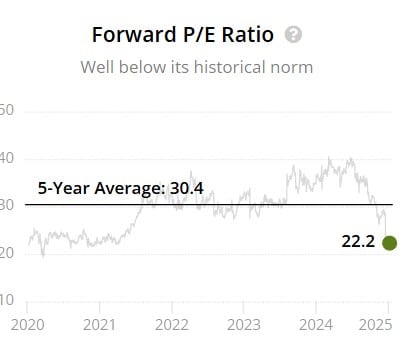

Väver vi även in värderingen så har framåtblickande P/E nu sjunkit till 22,2. Visst, det är betydligt högre än sektorns snitt på ca 15 men ändå inte mycket högre än vad exempelvis Axfood värderas till.

Novo Nordisk totala försäljning har nästan tredubblats de sista 10 åren och den största tillväxten kommer givetvis efter pandemin när allt rörande fetmal-läkemedel såg ett nytt dagsljus.

Ska vi dock summera läget så att framtida utveckling kommer bero på ifall Novo Nordisk eller Eli Lilly går vinnande ur sin strid. Att Novos nya läkemedel visade sämre resultat än vad befarat är givetvis dåliga tecken men bolaget mår trots det riktigt bra och kommer nog prestera fina siffror även 2025.

Viker man av ytterligare och tappar täten mot Eli Lilly så kan vi vänta oss ännu mer kursfall. Tyvärr kan ingen svara på hur den striden kommer att gå.

Trots det är Novo Nordisk ett enormt kvalitativt bolag som verkligen visat vart skåpet ska stå även under tidigare recessioner. Det är svårt att tänka sig hur Novo Nordisk på sikt ska prestera sämre även om framtidens tävlingar inte handlar om enbart läkemedel för fetma.

Jag själv är sugen på att köpa Novo Nordisk igen, det ska jag inte sopa under mattan. För tillfället har jag inte mycket likvider kvar och kanske går jag bara in med en liten post och doppar tån i bolaget igen.

Jag tror (tyvärr får man kanske säga) att läkemedelsindustrin har goda tider framför sig. Människan överlag är lat, och kan man äta medicin istället för att träna/ändra kost/osv så kommer många söka sig ditåt.

Lyckades turligt nog råka sitta vid datorn när Novo dippade rejält på PMet om deras nya läkemedel, och köpte in mig. Tyvärr lite för lite nu med facit i hand 😉

Ja alltså det är ju många som hävdar att folk hade ätit det dubbla ifall priserna på onyttigt dubblats men att det samtidigt blev nyttigt för kroppen. Vi har ett enormt sug på tillfällig tillfredställelse helt enkelt

Jag tror att Novo är ett mycket bra bolag att äga långsiktigt och Jag har varit nära att trycka på köpknappen många gånger genom åren. Men det slutar alltid med att Jag tycker att direktavkastningen är för låg och istället så har Jag köpt bolag med högre DA. Nu vet vi ju alla att det är totalavkastningen som är det intressanta i slutändan och där har ju Novo visat sig vara en klockren investering.

Mycket insiktsfull kommentar som vanligt Mikael! Jag själv går ju med generella målet att gå mot fler högutdelare nu när pensionsåldern sakta men säkert närmar sig. Å andra sidan är dessa lägen svåra att motstå skulle jag säga 🙂

Läkemedel aktier är svåra tycker jag. Ett misslyckande/miss här och där så slaktas aktien men finns i följande etf

Xtrackers MSCI World Health Care UCITS ETF 1C – förvaltning avgift 0.08

Xtrackers MSCI Europe Health Care ESG Screened UCITS ETF 1C – avgift 0,25%

XACT OMXC25 ESG (UCITS ETF) – förvaltning avgift 0,21%

Jefferies sänker riktkursen för Novo Nordisk till 515 danska kronorDeutsche Bank sänker riktkursen för Novo Nordisk till 900 danska kronor.

Ja har börjat köpa in mig i

Carl Zeiss Meditec A G – systemlösningar för oftalmologi

Gerresheimer AG – tillverkningsbolag av behållare för ämnen och läkemedel

Du anger fel avgift för Xtrackers MSCI World Health Care UCITS ETF 1C. Den avgift du anger tror jag var för en under 2019 avvecklad Luxemburg-baserad syntetisk ETF, MED EXAKT SAMMA NAMN. Den nya ETFen, som går att köpa på Avanza, har 0,25% i avgifter och ISIN IE00BM67HK77. Den är inte syntetisk. Den gamla avvecklade fonden har ISIN LU0540980223. Gå alltid efter ISIN när du söker information för ETFer, fondförvaltare återanvänder namn, från tidigare produkter, alldeles för ofta, en ISIN är alltid unik. Och kom ihåg att fondförvaltare lägger ner fonder som inte genererar mycket vinst för dem, vilket brukar… Läs mer »

Ett bra tysk investmentbolag – Deutsche Beteiligungs AG

Hög insiderägande: 39,8 %

Direktavkastning 4,13%

handlas med en betydande rabatt i förhållande till sitt uppskattade verkliga värde och jämförbara företag.

Tips 2

JDE Peet`s N.V – ägare till bl. annat Gevalia och andra kaffe produkter

Undervärderart aktie i Europa

https://www.morningstar.se/se/news/251227/5-nya-underv%C3%A4rderade-aktier-denna-m%C3%A5nad.aspx

Tack för tipsen 🙂

Jag har köpt Novo nordisk på (850) och skulle föredra att även få in lite annan exponering och vem vet om det kommer ett tredje företag som vill in och äta lite av kakan? ETF finns som jag också har med EU exponering där även Astra Zeneca ingår men jag har inte hittat en med Novo och Eli Lilly än. Jag försöker hitta en aktie/fond sökaren för just detta men har inte hittat den på min bank (A).

Fondita Healthcare har dessa. Men man får ju med en del annat också.

-27% nu cirka på innehavet. En investering utanför min ram av att känna mig säker men som jag testar för att känna på hur det är att balansera lite med känslorna på kanten. Så att säga äga via fonder blir ju mindre risk att det går ner men också upp. Men jag tar gärna och satsar en förlorad uppsida på 10% än ligga på en nersida på 10%. Jag såg en andra fonder också och jag tror att de gömmer sig globalfonder med innehavet. Men då vill man ju ha en kaka på 4% sådär.

https://oceantrading247.blogspot.com/

Det är säkert många som vill in och kriga men just nu är vallgraven i Novo och Eli rätt stor

Fonden Handelsbanken europa index b1 har novo nordisk som sitt näst största innehav just nu. Fonden pyntar 3,5% utdelning i mars och har dessutom låg avgift.

/gladiator

Äger via Storebrand Global All Countries B SEK utdelning i juni det får räcka för mig.

Fin fond med väldigt låg avgift

Två aktier som jag sneglar på är världsbolag

Mondelez International – global marknad

L’Oreal – global marknad

Ett bra investmentbolag att äga tycker jag är

Deutsche Beteiligungs AG

Direktavkastning – 4,13%

Hög Insiderägande: 39,6 %

Undervärderat ca 50 %

Tillväxa med 35,32 % per år

https://www.dbag.com/company/history/

https://www.dbag.com/portfolio/

Två svenska bolag jag gillar är

Traction B

P/E-tal – 6,28

Soliditet – 99,95%

Balansräkning – stark

Byggmästare Anders J

P/E-tal – 2,67

Soliditet 99,11%

Balansräkning – stark

Håller med om Traction åtminstone

https://www.kronantillmiljonen.se/aktieanalyser/traction-investmentbolaget-vi-sallan-talar-om/

Ett bra investmentbolag att äga långsiktigt

Deutsche Beteiligungs AG

Direktavkastning – 4,13%

Hög Insiderägande: 39,6 %

Undervärderat ca 50 %

Tillväxa med 35,32 % per år

Känns lite som Kinnevik fast med en ordinarie utdelning? Har gått rätt tråkigt allt sedan pandemin

Ja det stämmer men jag tror det är dags att gå in nu

Kinnevik äger förhopningsbolag däremot Beteiligungs kanske lite mer som lifco

Beteiligungs investerar i över 400 bolag

industri bolag 33%

technologi

Infrastruktur

hälsa

Inget om Novo, men vad tänker ni om Netflix utveckling under 2025? Den går otroligt starkt nu, och befarar att den ska börja tappa snart…

Netflix övervärderad, ta hem vinst om du ligger plus