Då jag ändå tog upp förhållandet mellan direktavkastning och utdelningstillväxt igår så tycker jag att det är läge att kika på ett mycket fint exempel enligt mig. Söker man ett bolag inom försäkringsbranschen samt är sugen på riktigt ståtlig utdelningstillväxt tillsammans med hög utdelningssäkerhet så kan det här vara en aktie att äga för framtiden. Dessutom är direktavkastningen inte körd i botten.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Aflac (ticker: AFL)

![]()

Som vanligt med dessa bolag finns det rätt få svenska ägare och rätt få som skrivit tidigare. Hos Avanza hittar vi enbart 233 ägare men med tanke på historik och utsikter är jag förvånad att siffran inte är högre. För egen del kliar det i köpfingrarna även om jag vill gå mot fler högutdelare i portföljen över tid.

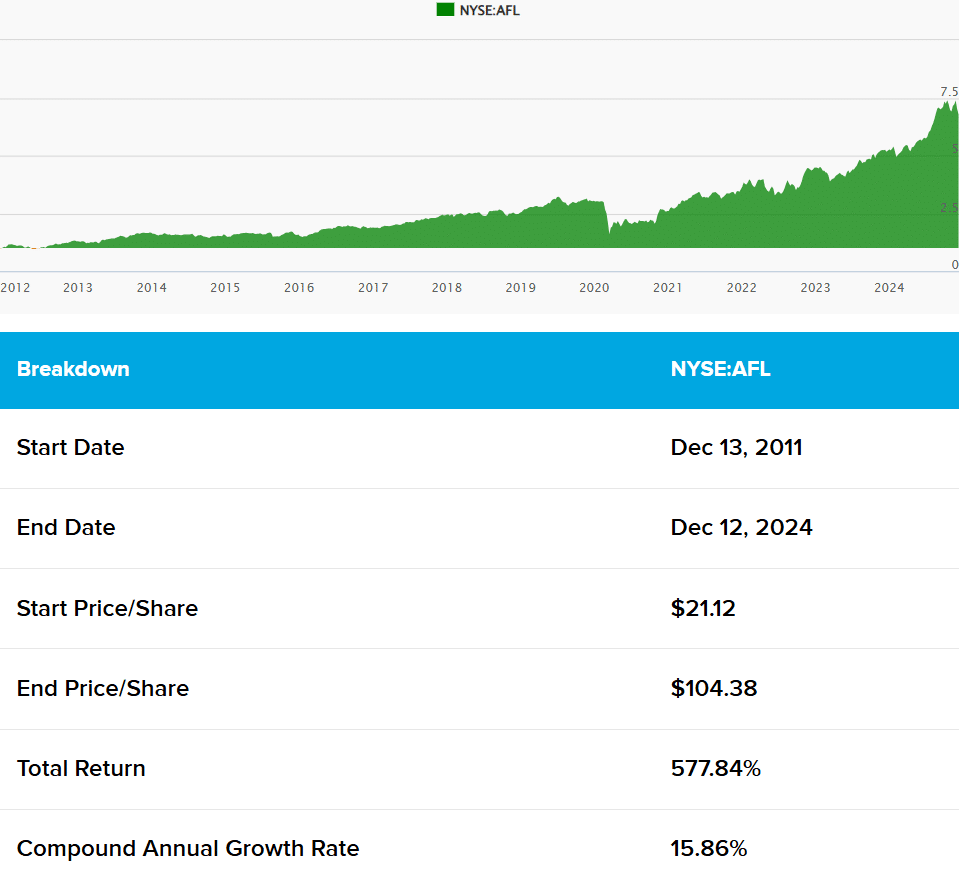

Då jag alltid anser totalavkastning historisk är ett viktigt nyckeltal så kan vi börja där. Sedan 2011 har Aflac levererat enormt fina siffror på nästan 16% årligen i snitt. Som du säkert vet så dubblar 15% årligen ditt kapital inom bara 5 år.

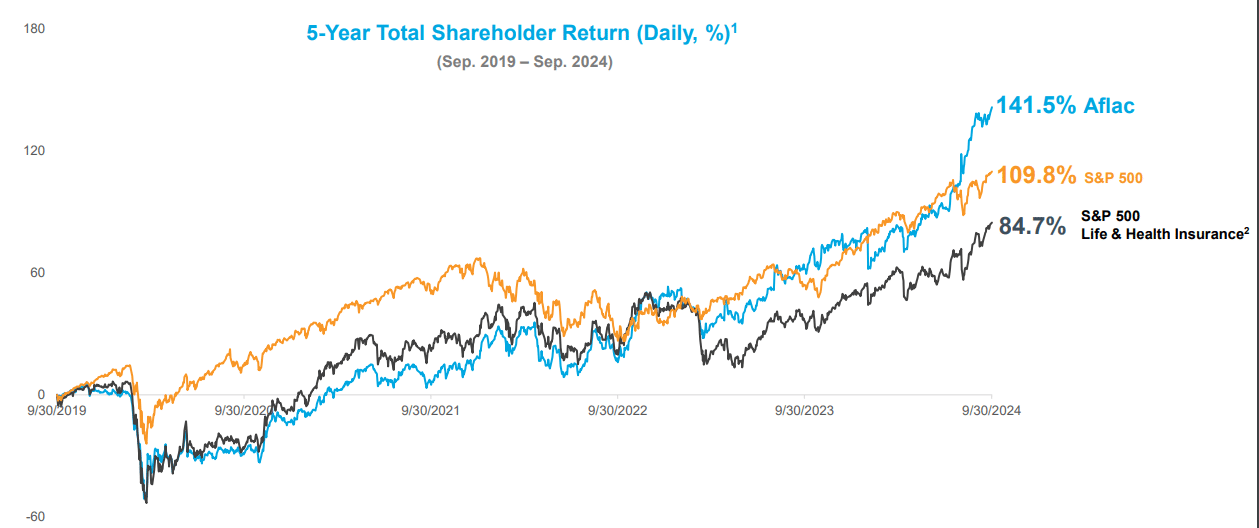

Kikar vi på hur aktien presterat mot sektorn i stort så har man sopat mattan med liknande aktier

Det här erbjuder Aflac

Aflac grundades 1955 och erbjuder kompletterande hälso- och livförsäkringar i USA och Japan. Här inkluderas exempelvis olycksfall, cancer, kritisk sjukdom, sjukhus, tandvård, syn och livförsäkring. Deras strategi har varit rätt konstant under väldigt många år.

Det bolaget fokuserar på är alltså att komplettera den vanliga hälsoförsäkringen som man betalar för genom att identifiera olika tråkigheter som kan hända dig och som inte täcks. Jag har än så länge inte identifierat någon svensk motsvarighet men då ser vårt försäkringssystem väldigt annorlunda ut mot USA och Japan.

Tydligen var det någon designer på bolaget som gick runt i Central Park på lunchen och repeterade ordet Aflac för att komma på en kampanj till bolagets försäkringar. Han insåg då hur likt Aflac låter en ankas kvackande och därigenom föddes konceptet med ankan som nu är en storts maskot.

Tittar man på bolaget nu så finns det fördelar och nackdelar.

Fördelarna är att man är stora på två marknader men att fortsatt tillväxtpotential finns, kanske även geografiskt. Försäljningstillväxten fortsätter fint i både USA och Japan med en kundbehållning på 75%. Man har en stark marginal som slår konkurrenterna och en riktigt stark utdelningstrend. Dessutom har man låg skuld och stark kreditrating.

Nackdelarna är att direktavkastningen nu är lägre än snittet och lägre än många konkurrenter. Aktien handlas nu till nära All-Time-High för de senaste 10 åren. Dessutom finns det god konkurrens inom området.

Därför är det här en bra aktie för utdelningstillväxt

Låt oss då kika på lite data

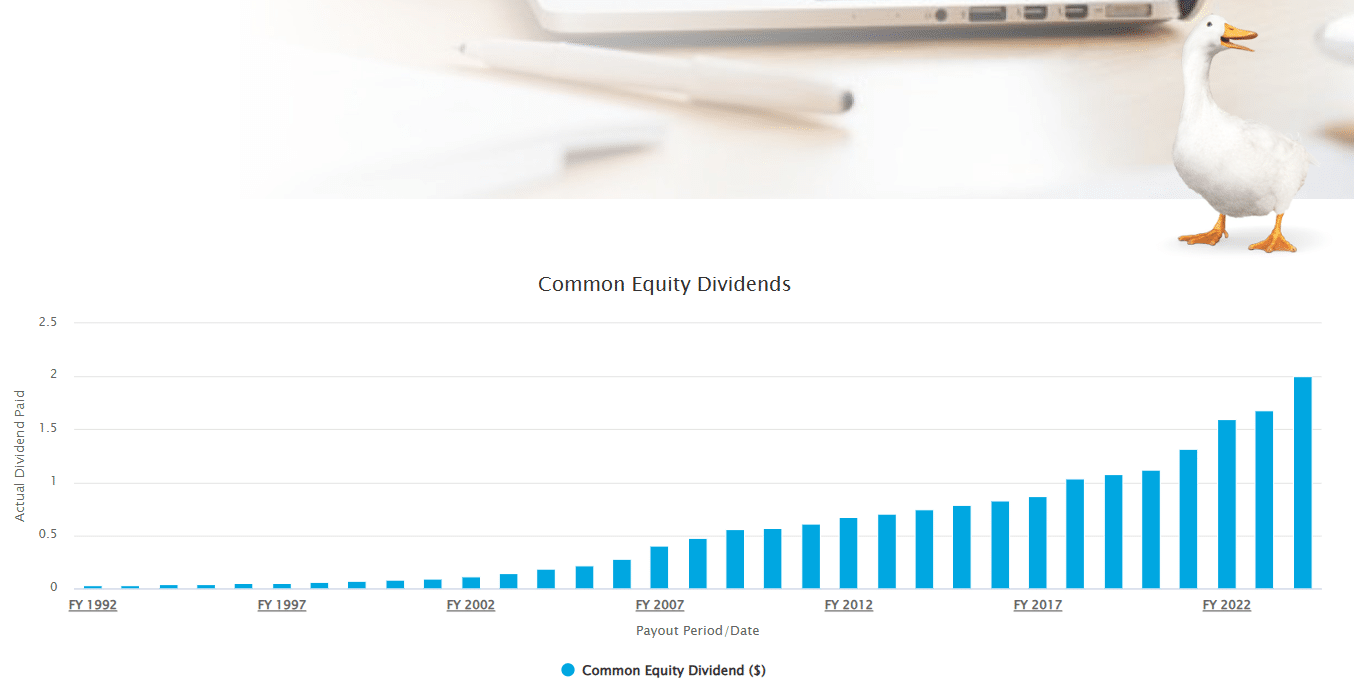

Utdelningsfakta

Direktavkastning (DA): 2,22%

Snitt DA senaste 5 åren: 2,47%

Utdelningsfrekvens: kvartalsvis

Utdelning/år:$2.32

Antal år med höjd utdelning: 41 år

Senaste utdelningshöjningen: 16%

5 årig genomsnittlig utdelningstillväxt: 10%

20 årig genomsnittlig utdelningstillväxt: 13%

Utdelningsandel (vinst): 28%

Först och främst är direktavkastningen inget att skryta om men du kommer i princip aldrig kunna få en aktie likt denna till hög direktavkastning. I sådana fall skulle bolaget befinna sig i början på något eländigt som fått aktiekursen att dyka, men det ser vi inte här.

Aflac är en utdelningsaristokrat, vilket innebär att man höjt utdelningen +25 år i rad. Om ett bolag höjt utdelningen så pass länge som Aflac gjort (41 år) så kommer man göra allt i sina böcker för att behålla den trenden. Då menar jag allt.

Precis i dagarna höjde Aflac utdelningen med 16%. Det är högre än deras historiska snitt och visar att det just nu går väldigt bra. Deras rapport för kvartal 3 var heller inget undantag där Aflac slog analytikernas estimat beträffande vinsten.

Till detta delar bolaget enbart ut 28% av sin vinst. Det här är lågt om vi kikar på andra bolag inom försäkringssektorn. Mitt nuvarande försäkringsbolag i portföljen, PRU, delar ut strax över 40% av vinsten.

Skuldsättningen är 1,26 gånger räknat på EBITDA. Här ser jag helst att ett bolag är under 2.0. Kreditratingen är dessutom väldigt fin där exempelvis S&P givit dem A- och många andra A eller A+.

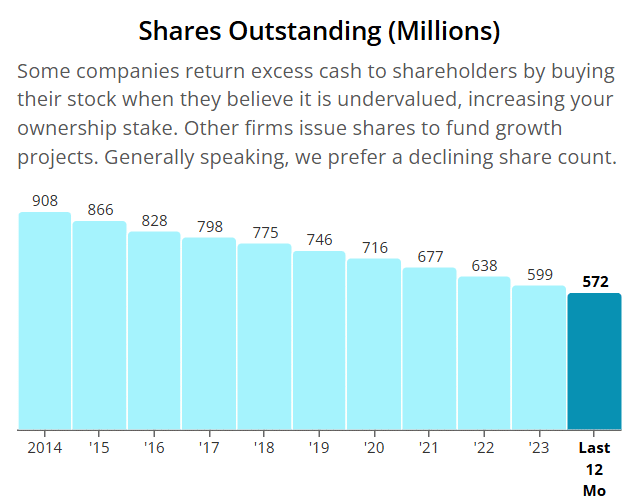

Sist men inte minst är man väldigt duktiga på att köpa tillbaka aktier. Det är givetvis inget nytt när det kommer till bolag i USA, men Aflac har gjort det i ett makalöst tempo.

Allt som allt ser jag detta som en diamant bland utdelningshöjare. Sist jag utsåg en diamant så blev det en rusning tack vare AI (Broadcom) och det var mer en lyckoträff än något annat. Dessvärre har direktavkastningen i Broadcom sjunkit genom golvet.

Jag har svårt att se hur Aflac kan bli en sån hit men kan man köpa till +2% direktavkastning och samtidigt få extrema utdelningshöjningar så är det toppen för den som har tiden på sin sida!

Jag som precis var ute efter ett försäkringsbolag till portföljen. Får kolla upp detta bolag närmare. Var lite intresserad av Unitedhealth group men denna verkar ha högre dividend. Annars kan Cincinnati financial som jag har på bevakning vara ett alternativ.

UnitedHealth skrivs det väldigt mycket om just nu där ute bland amerikanska bloggar precis som vanligt när det sker ett stort kursfall bland kända bolag. De sista 20 åren har man höjt utdelningen 40% i snitt. Det är fasen sjukt 😀

Tack för kommentaren!

Utdelningen ser ju ut att trenda bra och stora återköp är nice. Men omsättningen sjunker vad jag kan se sedan 2019 och prognosen för 25 och 26 ser inte jättebra ut heller. Visst kompenserar återköp vinst per aktie men man gillar ju ändå bolag som växer. Hur tänker du kring det?

Jo precis! Det här har man kunnat kontra genom att höja marginalen från 20% till nästan 29% i år. Har dålig koll på hur andra försäkringsbolag faktiskt presterat men generellt gäller väl att försäkringsbolag inte tar mest stryk när räntan skenar då de tillhandahåller produkter som få vill göra sig av med. Däremot kanske inflödet av nya kunder inte blir lika stort.

Tack för tipset. Hade aktien för 5-6 år sedan. Blir nog att jag går in igen på måndag. Gillar försäkringsbolag.

Minns du vad som gjorde att du sålde?

Det här ett sådant bolag man skulle hittat för länge sen och köpt på sig, men lätt att säga i efterhand 😀

Bara loggan i sig gör den ju köpvärd!

Har lagt till den i min bevakningslista nu, lite låg DA% för mig egentligen men de har ju som du skriver ett imponerande track record av utdelningshöjningar.

/Divi

https://dividendi-ekonomi.blogspot.com/

HAHA ja det finns tyvärr många sådana bolag. Är viktigt att man inte gräver ner sig i case man missat.

Klart intressant men köper aldrig denna över 70. Även om du får DA så är fallhöjden alldeles för stor just nu. Inget som egentligen motiverar det högre värdet. Köp vid 50-70 möjligtvis.

Jag spanar in EPR Properties just nu, ta en titt på den istället.

Just nu finns det lite politiska risker med försäkringsbolag i USA. Särskilt nu när vi ska byta regering med RFK som ny sjukvårdsminister. Hatet mot privata försäkringsbolag är stor . Titta bara på responsen på mordet av united helthcare VD. Då de försöker ta in så mycket avgifter som möjligt på ena sidan och sedan neka vård åt andra sidan med egna ftg läkare för att maximera vinsten. Tycker det är bättre att avvakta lite när man ser hur TRUMPs politik kommer att se ut. Generellt är det bra för försäkringsbolag med republikansk majoritet och förra gången Trump var president… Läs mer »

Vad säger du om svenska Solid?

[…] Ett perfekt exempel på utdelningstillväxt, enligt mig […]

[…] A i kreditbetyg och pyntat utdelning utan att sänka denna 123 år i rad. Självklart finns också Aflac som jag faktiskt analyserat för en tid […]

Utdelningen är försumbar i bolag med en allt för låg DA så där är det kurstillväxten man får förlita sig på.Jag anser att man skall sikta på en hög DA från värdepapper som delar ut varje månad redan idag för att på så sätt snabbt få in mycket nya pengar på sitt konto varje månad för att på så sätt kunna köpa fler aktier eller andelar i ETF:er och få allt mer i utdelningar varje månad livet ut.Jag har tidigare kombinerat mina utdelande basinnehav med andra innehav men går allt mer över till enbart utdelande ETF:er när jag tar hem… Läs mer »