Några har frågt ifall det är läge att köpa Axfood idag. Ja, utifrån mitt perspektiv så är det en bra investering nu och många av mina bloggkollegor ser till att fylla på i Axfood här och nu. Men! Det finns ett annat case där jag tycker köpläget är ännu bättre och det här är också en utdelningsaktie som jag vet att många av er redan äger.

Visst är det sant att fastighetssektorn i USA troligtvis hade gynnats ifall Harris hade vunnit valet. Men i ärlighetens namn tror jag det spelar rätt liten roll. Åtminstone inte för de fastighetsbolag som visat kvalité både en och två gånger genom historien.

Ändå har marknaden nu valt att skicka ner månadsutdelaren Realty Income hårt och brutalt. På felaktiga grunder om du frågar mig. Troligtvis är det här den mest välkända månadsutdelaren i USA för oss svenska investerare och det hade varit dumt att jag inte går igenom vad som händer här och nu. Med sina drygt 10 000 ägare hos Avanza är denna betydligt mer populär än andra amerikanska jättar såsom Johnson & Johnson och 3M.

Kanske har du likt jag tagit tillfället i akt och köpt på dig lite extra aktier. Det var ett tag sedan jag senast köpte här så läget passade mig perfekt.

Jag tänker inte gå igenom vad Realty Income faktiskt är utan hänvisar i stället till mitt inlägg som handlar mer specifikt om bolaget. Har du aldrig hört talas om bolaget och deras makalösa utdelningshistorik så kan du med fördel läsa det inlägget före (även om det inte är ett måste).

Därför faller Realty Income

Först och främst. Att Trump vann valet satte press på de flesta REIT:s i USA. Realty Income var dock en av de som sjönk allra mest under dagen. Skräcken för uteblivna räntesänkningar slog hårt mot just fastighetssektorn men gynnade i stället tech, oljebolag och finansbolag.

Fed har redan sänkt räntan två gånger i år. Först sänktes den 18 september och nu senast 7 november (samma dag som Riksbanken sänkte). Bolag likt Realty Income bör gynnas när räntan nu gått från en högre nivå till en lägre nivå.

Men det som knockade aktien var i stället deras senaste rapport som sammanfattade tredje kvartalet. En negativ punkt var att FFO kom in på $0,99/aktie mot väntade $1,06.

För att kort beskriva FFO så är det ett mått som används i stället för vinst/aktie för REIT:s och står för Funds From Operations. Det här beskriver bättre kassaflödet från fastighetsbolagets verksamhet då man exempelvis inte tar hänsyn till försäljningar av fastigheter eller köp av dessa. Hyrorna bolaget inkasserar från företagen som hyr blir det centrala.

Som utdelningsinvesterare bör man dock i stället kika på AFFO där vi även tar hänsyn till extra kostnader som uppkommer för vissa REIT:s (exempelvis måla om ett tak) samt adderar inkomstkällor såsom hyreshöjningar. Det här är det bästa nyckeltalet att kika på för att avgöra hur pass ”sund” utdelningen faktiskt är.

Tar vi Realtys nuvarande månadsutdelning på $0,2635 och multiplicerar den med tre får vi ut kommande kvartalsutdelning på $0,7905 ifall denna inte höjs eller sänks. Deras AFFO/aktie senaste kvartalet låg på $1,05. Det här ger en utdelningsandel på ganska exakt 75%

För branschen i helhet rekommenderas en utdelningsandel på mellan 70-80%. Just nu är alltså detta inget problem för Realtys del.

Hitintills i år har dessutom Realty Income höjt utdelningen 4 gånger, vilket är ovanligt då den sista höjningen tenderar att dyka upp i december. Däremot har jag svårt att tro att ytterligare en höjning dyker in i år.

![]()

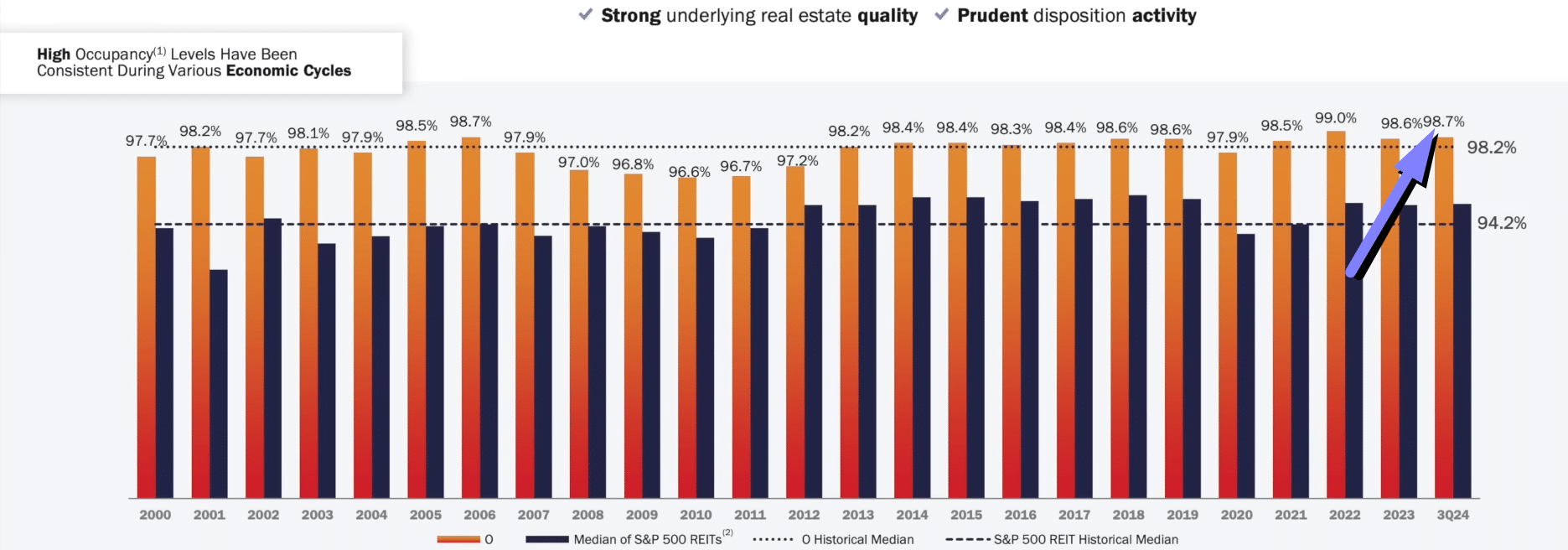

Vad marknaden också reagerade på är att vakansen tycks öka, alltså hur mycket av bolagets totala fastighetsportfölj som inte hyrs ut och därmed står tomma. Idag hyr man ut 98,7% av sin totala portfölj jämfört med 98,8% i juni 2024. 196 fastigheter är idag tillgängliga för att hyras eller säljas.

Trots det är 98,7% galet bra och bättre än de 98,6% vi såg under helåret 2023. Kikar vi på hur bolaget gick under finanskrisen så hade man där en beläggning på som minst 96,6%. Då flöt blodet på gatan för fastighetsbolag i USA. Här är det också viktigt att trycka på snittet för REIT:s som ligger på låga 94,4%

En annan faktor är hur väl man kunnat höja hyrorna i det klimat vi befinner oss i nu. Dessa har de senaste 3 kvartalet höjts men inte exakt lika mycket som föregående kvartal. Att aktien ska falla såhär mycket med tanke på det känns märkligt.

Det måste givetvis sägas att vi kanske inte sett allt kring den ökande vakansen, men just nu befinner sig verkligen inte någon ko på isen. Precis som många gånger tidigare utnyttjar jag marknadens oro och köper på mig mer.

Målet är fortsatt att kunna köpa 1 extra aktie varje månad från den utdelning jag får i Realty Income.

Hej, det är inte bara uteblivna räntesäkningar som skakar och påverkar Realty.

Dollar General,Dollar Tree,Walgreens står för 10% av Realty Incomes intäkter.

Trumps inkommande import-tariffer kommer påverka dessa lågpriskedjor då de importerar mestadels från Kina.

Sen långsiktiga trenden från Amazon etc. Retaildöden pågår.

Ska Realty överleva långsiktigt så behöver de fortsätta gå in i nya marknader. Så enkelt är det. MVH David

Kan delvis hålla med, jag kommer nog aldrig byta ut butik emot E-handel dock. Kläder köper jag t ex 100% i affär (aldrig på nätet), går hellre till fysisk matbutik och skulle någon av mina elektronikprylar gå sönder har jag inte tid att vänta på leverans, den skall ersättas pronto så tar hellre bilen och hämtar den.

Brukar hålla med dig men här förstår jag verkligen inte. Nästan alla bloggare och över 14K ägare på Avanza förespråkar Realty själv har jag bara en bevakningspost vilket är tur. Ser vad du skriver men känns som dem är för stora för att växa och gått in i områden dem inte brukar vilket kan vara en risk. Avkastningen senaste 5 åren är obefintlig även om jag såklart förstår klimatet har varit tufft men för mig ser jag betydligt bättre alternativ där ute men lycka till alla som äger.

Det tar emot att köpa amerikanska bolag med dollarn på 11:-

köp creades

Jag ska ärligt erkänna att bolaget fått lämna portföljen efter många års trogen tjänst.

Skyhög dollar och många års underprestering. Det duger inte. Jag ökar i bl.a. cibus och bygger kassa istället.

Har båda bolagen i portföljen. Värdet på Dollarn kan inte bolaget påverka. Köp fler när dollarn är billigare (om man tycker det är högt). Man äger Realty income för att de ger månadsutdelning samt höjer utdelningen. Cibus ser jag som en klart högre risk. Jag låter båda vara kvar i portföljen.

Visst är det så. Men för att dra ner på dollarexponeringen var det just Realty som fick lämna den här gången.

Totalavkastningen är för klen. Då räcker inte utdelningen imo.

Valet stod mellan denna och Agree realty för mig i juli månad, lägre utdelning men 5.7% utdelningstillväxt i snitt över 10 år. Utöver detta mindre bolag som gett bättre avkastning och endast har c:a 20% av deras marketcap. Enligt mig har de även högre kvalité på deras hyresgäster, som till exempel 6,3% emot Walmart istället för Realty Income som har dollar general, Walgreens och dollar tree som största hyresgäster. säger inte att jag på sikt kan ta in båda, men fokus ligger på den just nu i portföljen (har även omega healthcare men inget jag ökar i på dessa nivåerna).… Läs mer »

En fråga till kronan

När du ändå lägger ner så mycket tid på börsen och varit aktiv på börsen i snart 10 år och att du jobbar inom IT, systemutveckling

Hur har du missat att investera i ledande teknik bolag som Apple, Microsoft, Amazon, Meta, Invidia , Visa, Mastercard, Spotify för att nämna några

Bolag som styr världen och man ser att de flesta fonder/ ETF har de här teknik bolag överst i sina portföljer

Av de åtta bolag du räknat upp ingår fem i de så kallade ”Magnificent 7”. Det var bara Tesla och Google du missade. Köper du en index-fond med S&P 500 tror du kanske att du är väldiversifierad, men nära en tredjedel av värdet är just de här sju bolagen. Och när andra köper index-fonden är förvaltaren tvungen att lägga en tredjedel av dina pengar på de här bolagen. Personligen ser jag det här som en bubbel-varning. Jag äger inga Magnificent 7, eller de andra bolagen du räknar upp. Och då har jag nära 130 bolag i min portfölj.

Ser man på avkastning så är det en teknikbolag som avkasta mest och det är

Broadcom.

du kan alltid ta hem vinst efter många år uppgång

En fråga, det snackas mycket om ”en petare”. Får man köpa en aktie åt gången?

En första sortering som jag gör är att se om ett bolags aktie har belåningsvärde och om den även ingår i ränterabatten hos Avanza.Har bolaget inte ränterabatt så sorterar jag oftast bort det bolaget då det finns väldigt många andra värdepapper att välja på istället för mig som gillar att använda mig av belåning som en hävstång i både mitt korta, mitt långa sparande och i min ”evighetsportfölj”.Mvh Peter Jansson

En annan fördel, enligt min åsikt, är att belåningsvärdet ger en fingervisning om hur hög risk Avanza anser det finns i bolaget. Jag föredrar företag med låg risk, så det blir dubbelt positivt med ett högt belåningsvärde. Lånar inte så mycket. Max 10% av portföljvärdet typ, och utnyttjar ränterabatten.