Jag vet att det inte var en evighet sedan jag skrev om högutdelaren och lågpriskedjan Tokmanni. Nu när jag ändå fick frågan om vad jag tycker om bolaget så passar jag av att damma av inlägget och meddela vad jag tycker och tänker.

Nu när jag tänker efter så var det i augusti 2023 som jag skrev min första analys om bolaget, så det börjar ändå vara en tid sedan. Från den tidpunkten fram till nu är aktien ned men med återinvesterad utdelning blir det i runda slängar 0% avkastning.

Inte så bra med andra ord.

Själva summeringen av den analysen var att det nog inte borde vara något problem för Tokmanni att hålla kvar i utdelningen, trots att man där och då hade varit offensiva och köpt välkända Dollarstore.

Utdelningsmässigt blev det kanske inte enligt min gissning men inget katastrofalt. I år delar man ut 0,34 EUR / aktie mot förra årets 0,38. Då skulden varit hög och med tanke på jätteförvärvet av Dollarstore i kombination med en svagare marknad så är det inte märkligt.

Värt att nämna är att utdelningsandelen, trots sänkningen, motsvarar ca 83% av nettoresultatet. Här är bolagets mål 70%. Analytikerna skissar dock på en något högre utdelning nästa år, nämligen 0,35 EUR/aktie.

,

Det sista året har insiders köpt aktier för ca 3 miljoner EUR i Tokmanni och under samma period syns ingen försäljning.

Problematiska år bakom sig

Tokmanni själva hade tidigare guidat för ett starkare 2024 när det kommer till konsumentens köpbeteende. Så blev det inte riktigt och konsumenten är fortsatt rätt försiktiga. Dessutom ställer de högre frakostnaderna till problem för verksamheten som importerar mycket av sina produkter.

På den positiva sidan har vi återigen skulden som man jobbat ner en del. Idag ligger man på 2,4 gånger rörelseresultatet (Ebitda) men målet i år blir att jobba ner denna till 2,25. Det tycker jag fortfarande är högt och jag själv har en gräns på 2,0. Att det går i positiv riktning är ett skäl till att vara optimistisk.

Integrationen med Dollarstore går enligt planerna. Här är tanken att fasa ut delar av Dollarstores sortiment och ersätta med Tokmannis egna märken. På kort sikt innebär det givetvis negativa kostnader men över tid kommer det gynna bolaget som helhet.

Innan det stora förvärvet hade Tokmanni 32% egna varumärken och Dollarstore enbart 20%. Den här karusellen är redan i snurr men jag har faktiskt inte märkt av den. Jag och fru KTM handlar hos Dollarstore åtminstone en gång varje månad där vi köper våtservetter och en del andra produkter såsom strumpor till barnen (finns inga bättre).

Fördelen med allt detta är att Dollarstore kommer öka produktutbudet. Tokmanni hade 32 000 artiklar i sin arsenal innan förvärvet och Dollarstore ca 11 000.

Främst är det livsmedel som säljs i både Tokmannis existerande butiker och Dollarstore. Kikar vi omsättningsmässigt hos Dollarstore är detta hela 53,1% av omsättningen. Det här är allt ifrån småkakor till tvättmedel tydligen.

Det finns mycket som tyder på att Dollarstore kommer ha lägre marginal än Tokmanni i övrigt några år framåt. Dels har det att göra med integrationen men också med antalet nyöppnade butiker. Som jag förstått kommer det mesta öppnas inom Dollarstore segmentet då man kommunicerat tidigare att det är svårt att växa ytterligare i Finland. Just det här var nog den största anledningen till varför man förvärvade Dollarstore.

Totalt ska man öppna drygt 15 butiker 2025 och det mesta kommer troligtvis landa i nya Dollarstore-butiker. Men även i Sverige finns det väldigt stor konkurrens där vi bland annat ser Rusta och ÖoB inom samma segment. Personligen tycker jag det känns rätt mättat.

Ett intressant nytt koncept

En sak till varför Tokmanni kan vara intressant är deras framtida satsning på matkedjan SPAR. Idag är det bara några få butiker i Tokmanni som säljer faktisk mat men under andra halvåret ska det här konceptet sättas i verk. Troligtvis kommer det ta något år innan vi ser effekt.

Jag tror faktiskt på det här då det kan driva en helt ny typ av kundflöden in till deras butiker. Ska man ändå handla mat så kommer man plocka på sig mycket annat också.

Billigt

Varför man kan vilja kika på Tokmanni idag är på grund av prislappen.

Kikar vi på framåtblickande P/E för 2025 (Factset estimat) så är det 11,9. Rusta har en prislapp på 17,5, Clas Ohlson 15,7 och Europris 14,6.

Enda liknande bolaget som har en lägre prislapp är Kjell & Company, men de har också sina problem och kursen är ner 87% sedan 2021.

Summering

Det är en grym konkurrens på den här marknaden och vi ser hur större spelare köper upp de mindre. Andra affärer är där Europris köpte upp ÖoB. Rent generellt känns det här som ett mindre intressant case att äga.

Många tror att lågprisbutiker ska gå som tåget när folket får mindre sedlar att röra sig med. Det stämmer det inte riktigt. Många av deras produkter är sådana som helt enkelt inte kommer köpas när hushållen får mindre pengar. Det tillsammans med fraktkostnader har gjort att lågpriskedjorna såsom Tokmanni haft det tufft.

Utdelningen känner jag bara har uppsida framöver men den kommer inte växa mycket. Jag blir dock förvånad om den sänks även nästa år. Direktavkastningen är 5,75% så det här är helt klart en högutdelare. Man får inte så mycket tillväxt när bolaget delar ut så stor del av kakan.

På sätt och vis är det här samma case som Axfood idag. Funkar integrationen lysande kommer det vara köpvärt idag – stöter man på problem så blir det mindre bra. Då tänker jag på Axfoods köp av CityGross. Konceptet är på sätt och vis liknande där man vill inkludera mer av sina egna produkter i de förvärvade butikerna för att stärka marginalerna.

Om jag för rolighetens skull ställer Axfood mot Tokmanni (inte samma segment) så finns det egentligen mycket som talar för Tokmanni som utdelningsbolag. Enda anledningen till varför man skulle vilja betala en högre prislapp för Axfood är väl stabiliteten. Rent utdelningsmässigt är Tokmanni vassare.

Med det sagt kommer jag nog avvakta köp då jag redan har så mycket tankar kring vad jag vill fylla på i.

Idag tänkte jag kika på en utdelande ETF som är en favorit hos många där ute och även en av de mest populära bland oss svenska investerare. Det är då månadsutdelaren JPMorgan Global Equity Premium Income ETF (JGPI) som får träda fram i rampljuset och jag skäms lite över att aldrig tagit upp denna tidigare.

JEPI, JEPG, JGPI

JPMorganCase har en galet lång historik bakom sig som sträcker sig nästan 260 år bakåt i tiden. Idag är JPMorgan ett ledande globalt finansiellt tjänsteföretag med tillgångar på 3,9 biljoner USD och verksamhet över hela världen.

Man tillhandahåller en uppsjö av produkter och jag har ärligt talat svårt att hålla reda på alla. Tyvärr kan vi i Sverige inte handla många av deras populära ETF:er, däribland deras populäraste som heter JEPI. (Läs mer om varför här).

Dock har JPMorgan en rad noterade alternativ i Europeiska länder som fortfarande går bra för oss att handla. Där hittar vi JEPG/JGPI som jag går igenom i det här inlägget.

JPMorgan Global Equity Premium Income ETF (JGPI)

Som jag förstått det är JEPG och JGPI samma kaka men listade på olika börser, enligt bilden jag lägger in nedan. Det blir dock fort väldigt rörigt när man försöker komma ihåg alla tickers och vad respektive står för.

JGPI har dessutom sitt skattemässiga säte på Irland då deras ISIN nummer starar på IE. Det innebär att du inte kommer betala någon källskatt när du köper JP Morgan Global Equity Premium Income. En väldigt stor fördel och kanske en av många anledningar till varför den blivit populär.

Innan hela försvarshysterin bröt igenom så var JPM Global den mest ägda utländska ETF:en hos Avanza. Nu har dock HANetf Future of Defence tagit över stafettpinnen. JGPI är dock fortsatt väldigt populär, det kan vi inte sopa under mattan.

JGPI är en aktivt förvaltad börshandlad fond (ETF) där du får en galet stor mängd globala bolag, precis som namnet antyder. Risken äg högre då det är 100% aktier vi snackar om.

Faktum är att du får 246 innehav när du köper JGPI. Majoriteten av dessa är inte lågriskbolag, men med tanke på att det är så vansinnigt många så kan du ändå känna sig väl diversifierad

Största innehavet är det tyska telekombolaget Duetsche Telekom som faktiskt gått likt tåget de sista åren. Näst störst är T-mobile som jag vet Buffett förespråkar. Men sedan har vi det bästa och det är 3:e största innehavet, nämligen Berkshire Hathaway. Att få en stek av denna är aldrig fel då det är Buffett’s egna investmentbolag och skötebarn vi pratar om.

Självklart har USA största vikten som också utgör världens största ekonomi. Sedan kommer Japan och Tyskland med bra mycket mindre andel.

Du får ett stort fokus inom Teknik/Tech. Det är heller inte särskilt märkligt med tanke på vilka resor dessa bolag gjort det sista decenniet. Jag gillar faktiskt den här fördelningen skarpt där exempelvis Råvaror får en låg vikt mot mycket annat. Att fastigheter har en låg vikt är också fint då jag äger mycket av svenska fastighetsbolag redan.

Fondavgiften i JPM Global är 0,39%. Då det här är en börshandlad fond som även handlas i EUR så kommer både courtage och valutaväxling (spread) läggas till. Dessa betalar du dock enbart vid köp/sälj och inte årligen.

0,39% kanske låter högt men då får vi också komma ihåg att det här är en aktivt förvaltad produkt. Som jämförelse är avgiften i Montrose Monthly ETF 0,44%. Jag kan tycka att avgiften känns hyggligt rättvis och egentligen inte i överkant på något vis.

Totalavkastningen i JGPI är något svår att skissa på just nu då man enbart varit noterade sedan 30 november 2023. Man jämför sig med MSCI World Index och hitintills (mätt fram till 28 feb 2025) har man underpresterat tråkigt nog. 2024 var totalavkastningen 8,08% medan MSCI gjorde hela 18,67% efter ett fantastiskt år.

JP Morgan Global Equity Premium och deras utdelning

Så till det många är ute efter när man investerar i JGPI, nämligen de pengar som fonden kommer pynta till dig i form av utdelning. Det här är ett lysande exempel till utdelningsjägaren, vilket även JPMorgan nämner i deras beskrivning:

JP Global ger investerare tillgång till en defensiv aktieportfölj som syftar till att tillhandahålla en lösning för inkomstsökande investerare, samtidigt som den totala aktierisken minskar

Precis som med Montrose Monthly så ställer JPM Global ut optioner för att kunna öka utdelningen till investerarna. Via dessa får man en premie som man lämnar ut tillsammans med utdelningen. Hade man bara förlitat sig på att skifta ut utdelningen från sina innehav så hade det inte blivit mycket då många inte alls är högutdelare.

Den stora fördelen och nackdelen med denna setup är att du som ägare till JGPI får en begränsad uppsida när börsen stiger kraftigt, men är också mer skyddad när marknaden går sämre. Troligtvis är det därför vi ser en så pass mycket lägre totalavkastning senaste året. Jag tänker inte gå in på det mer djupgående här utan refererar till mitt inlägg om Montrose Monthly.

Jag har inte hittat något mål när det kommer till direktavkastningen i JPMorgan Global (JGPI) men det verkar som att man kommer kunna ligga på mellan 6-7% i snitt årligen. Så har det i alla fall varit historiskt även om vi inte har så många år att blicka tillbaka på.

Utdelning

Utbetald

Årlig direktavkastning

USD 0.1413

07/04/2025

6.43%

USD 0.1498

07/03/2025

6.82%

USD 0.1502

07/02/2025

7.17%

USD 0.1666

08/01/2025

7.78%

USD 0.1549

06/12/2024

7.19%

USD 0.1470

07/11/2024

6.74%

USD 0.1679

08/10/2024

7.66%

USD 0.1081

09/09/2024

5.07%

USD 0.1273

07/08/2024

6.07%

USD 0.1907

08/07/2024

9.39%

USD 0.1635

07/06/2024

7.87%

USD 0.1281

07/05/2024

6.19%

USD 0.1316

08/04/2024

6.26%

USD 0.1112

07/03/2024

5.37%

USD 0.0957

07/02/2024

4.57%

För tillfället finner jag egentligen ingen anledning att lägga in JGPI i min portfölj då jag redan har månadsutdelaren från Montrose. Visst, avgiften är lite lägre och du får nog en tydligare diversifiering i JP Morgans alternativ. Bägge levererar en direktavkastning på ungefär lika och i båda fall behöver du inte betala någon källskatt.

Å andra sidan slipper du courtage och valutaväxling i Montrose. Jag kommer åtminstone nöja mig med denna och skippa JGPI, även om jag förstår varför vissa vill ha bägge i sin jakt på högre utdelningar.

När jag började investera 2016 så snackades det om att Loomis verksamhet var döende tack vare utfasningen av kontanter. Idag kan jag konstatera att Loomis varit en fantastisk aktie att äga under alla dessa år men att det fortfarande diskuteras om den negativa mega-trenden bolaget befinner sig i. Rent utdelningsmässigt har bolaget varit lite av en stjärna till den som varit ihärdig.

Loomis utdelning

Hade jag köpt aktien 2016 så hade jag sett utdelningen dubblats från det året fram till idag.

Från deras första utdelning 2009 fram till i år så har utdelningen vuxit 522%. Det är en genomsnittlig årlig tillväxt på över 12%. Visst var det en dipp under pandemin men som många förstår var kontanthanteringen oerhört utsatt när ingen knappt rörde sig utomhus på den tiden.

Dessutom har Loomis historiskt haft en väldigt fin direktavkastning. Denna står även med i Loomis utdelningspolicy, vilket är rätt ovanligt enligt min erfarenhet.

Loomis utdelningspolicy innebär en årlig utdelning motsvarande 40 – 60 procent av koncernens resultat efter skatt. Loomis ska ge aktieägarna en utdelning som ger en god direktavkastning och utdelningstillväxt.

Direktavkastningen i Loomis har däremot varierat rätt kraftigt. Köpte du i början av 2024 var den i princip 5% för att nu vara nere på 3,5%. Då direktavkastningen varierat så mycket (oftast 3-5%) så är Loomis ingen högutdelare även om den nosar på den titeln.

Köpte du förra sommaren fick du en framåtblickande direktavkastning på 5% för 2025, men det var innan kursen gått upp så kraftigt.

Det finns ytterligare en parameter här. Loomis har nyligen köpt tillbaka aktier för motsvarande 11,3 kr. Räknar vi samman det plus ordinarie utdelning på 14 kr så ligger vad man kallar för ”cash yield” på 6,2%. Det tycker jag är den mest rättvisa siffran.

För 2024 var vinsten per aktie 28,96. Det betyder att utdelningsandelen ligger på 48%. Det är alltså ungefär i mitten av deras målintervall enligt utdelningspolicyn ovan.

Loomis utdelning 2026 ser just nu rätt positiv ut och analytiker tror på drygt 31 kr i vinst/aktie

Kort om verksamheten

Många vet att Loomis pysslar med kontanthantering men vad man inte vet är att det här är en av världens största aktörer inom sektorn. Totalt anställer man ungefär 25 000 personer under sina vingar.

Kikar vi på förra året som helhet (2024) så kom majoriteten av intäkterna från Värdetransport där en del av processen är att flytta pengar från punkt A till punkt B.

Loomis har också andra tjänster såsom uppräkning av kontanter, kvalitetskontroll, förvaring och paketering av sedlar och mynt. Intäkterna inom dessa områden låg på 17%.

Sedan har man automatiserade lösningar där exempelvis produkten Safepoint kommer in. Denna hjälper butiker att handskas med kontakter på ett säkrare och enklare sätt.

Just nu är det tre större bolag som står för drygt halva den globala marknaden för kontanthanteringstjänster. Störst är Brink’s som gjorde ett jätteförvärv av G4S Cash under pandemiåret. Sedan har vi Prosegur Cash som är väldigt stora i Latinamerika. Loomis storlek är mitt mellan dessa två; man är alltså tvåa.

Värt att nämna är att Loomis varit flitiga på förvärv och inte bara vuxit organiskt. Oftast vill man köpa teknologier som kan komplettera deras egna verksamhet. 2023 gjorde man ett förvärv av italienska Cima som har någon typ av automatiserad lösning för just kontanter. Ungefär ett förvärv varje år har gjorts

En minskad kontanthantering behöver inte vara negativt

Det finns lite olika sätt att se på det här med kontanthantering. Allmänt känt är att Sverige framstår som ett väldigt kontantlöst land (kanske till och med världsledande), men så är det inte i hela världen. Loomis är globalt och verkar inom väldigt många geografier. Kontanter är långt ifrån utrotningshotade och i Sverige är vi ombedda av MSB att ha kontanter hemma.

Sedan finns det en annan sida av myntet. Krympande volymer för det nämligen svårare för bankerna och andra att hantera detta kostnadseffektivt. Det här driver outsourcing till experter likt Loomis då det helt enkelt inte är ekonomiskt försvarbart att ta hand om det själva. Under 2024 såg vi exempelvis Loomis intäkter även i Sverige växa marginellt.

På rätt väg

Inför 2024 såg det verkligen svajigt ut då man led av strukturella problem samt konjunkturrelaterade problem. Både 2023 och 2024 tog man mycket kostnader för omstrukturering.

Marknaden tvivlade där och då och Loomis har nog aldrig värderats så lågt som det gjorde det året. Ungefär 7 gånger rörelseresultatet. Det är billigt för nästan vilket bolag som helst.

De som köpte trots oron gjorde en kanonaffär då Loomis avslutade året med en ruggigt bra rapport. Främst är det rörelsemarginalen i Europa och Latinamerika som bidragit positivt. Dessutom har man kunnat höja priserna bra utan problematik från kunderna, som gjorde att intäkterna steg med 8%.

Kursen säger sitt antar jag…

Safepoint är som jag nämnde tidigare en slags box där handlarna lägger in dagskassan som Loomis hämtar när det passar. På dessa är marginalen hög och man jobbar med att öka användningen av den inom alla marknader. I USA går detta som tåget tydligen och är en stark bidragande faktor till framgång. Kanske kan det här bli ett ännu starkare draglok.

Negativt är då sorgebarnet Loomis Pay som bolaget lanserade 2020 med dåvarande VD Patrik Andersson vid rodret. Det här är en betaltjänst som ska hantera alla typer av betalmedel. Loomis Pay gick med förlust förra året och är inte alls på rätt väg.

Nytt är att bolaget kommunicerat en ny inriktning för Loomis Pay som ska ta tjänsten på banan igen. Utifrån vad jag hört är det däremot mest bara tomma ord och inget riktigt konkret. Marknaden har här inte stora förväntningar men det finns chans att det blir bättre än många tror.

Köpa Loomis 2025?

Loomis skruvar nu upp sina mål och marginalen ska ligga på 12-14%. Förra året lyckades man uppnå 12% och nu är siktet inställt på den övre intervallen. Lyckas man är det helt klart köpvärt även på kort sikt.

Just nu har prislappen stigit en del men det är fortfarande billigt. Man värderas med betydande premie mot Proseur Cash som är 3:a men med rabatt mot Brink’s som är etta. Det känns rätt.

Skulden i bolagen är helt klart hanterbar och balansräkningen i sin helhet är stark. Mycket tyder på att bolaget kommer kunna fortsätta göra fina förvärv.

Även om aktien just nu är i ATH tycker inte jag man ska vara rädd. Det finaste köpläget har försvunnit men då får vi komma ihåg att få faktiskt visste vilket bra år 2024 skulle bli.

Jag har mycket annat att lägga pengarna i nu men för den som söker ett stabilt utdelningsbolag är Loomis inget dåligt val.

Är du intresserad av en högutdelare med större direktavkastning kan jag varmt rekommendera det här inlägget:

Cibus har haft en tuff start på 2025 precis likt andra fastighetsbolag. Det är även mycket som hänt med fastighetsbeståndet i takt med deras globala expansion. Här är inlägget där jag berätta varför jag väljer att köpa mer av denna månadsutdelaren som ger 6,66% i direktavkastning.

Sedan februari i år har aktien fallit med ca 15%. Det är faktiskt mer än många andra fastighetsbolag likt exempelvis Castellum som fallit 8%. Man kan tycka det är märkligt med tanke på Cibus stabila kunder inom dagligvaruhandeln, men egentligen är det rätt logiskt om vi kikar på läget (mer om det senare).

Just nu råder det stor oro där en viktig punkt är framtidens räntor. Som exempel har det varnats för att kommande gigantiska investeringar i försvar, säkerhet, infrastruktur och klimatåtgärder leder till en skuldspiral, vilket kan trycka upp räntorna. Självklart är det negativt för bostäder som valt att finansiera sin verksamhet med en stor andel lån.

Cibus expanderar

Backar vi bandet till hur Cibus faktiskt grundades så var det via ett förvärv i Finland av dagligvarufastigheter. Det här var tillbaka i 2018. I det beståndet såg vi de populära dagligvarugiganterna i Finland, nämligen Kesko och Tokmanni.

År 2020 trädde sedan Cibus in i Sverige där man förvärvade fastigheter som hyrs ut till Coop för 1,9 miljarder. Sedan dröjde det fram till 2022 innan man trädde in i Norge och Danmark.

För att finansiera kalasen med förvärv har Cibus tryckt nya aktier, vilket då späder ut redan existerande aktieägare. Fördelen är att man får in mer pengar och slipper öka belåningen. Det här är ett väldigt vanligt förekommande fenomen för fastighetsbolag och särskilt REIT:s i USA.

Resan verkar vara långt ifrån slut och de sista månaderna har man genomfört ett par viktiga förvärv. Dels har man fortsatt expansionen i Danmark för 1,3 miljarder dels, ett större förvärv i Benelux för 5,6 miljarder.

Det här blir därmed ett stort inträde för Cibus i Belenux marknaden. Benelux är idag det samlade namnet på Belgien, Nederländerna och Luxemburg. Vad man förvärvade där var Forum Estates med den absoluta majoriteten dagligvarufastigheter. Ungefär 75% av dessa finns i Belgien och resten i Nederländerna och Luxemburg.

Länder som Cibus är exponerad mot baserat på fastigheternas värde:

Finland 46%

Danmark 17%

Belgien 16%

Nederländerna 5%

Norge 3%

Luxemburg 0% (avrundat)

Fördelarna just nu

En fördel är att den nya marknaden Benelux är rätt lik den marknad vi har i Norden. Även här är det en rätt väletablerad marknad och det i sin tur begränsar att nya kan komma in på och ska kriga.

Cibus gjorde förvärvet till en direktavkastning på 6,5% som är i linje med det bolagets snitt innan förvärvet. När det kommer till direktavkastning för fastigheter så beräknas det genom driftnetto* i förhållande till fastighetens värde. Har fastigheterna stora hyresintäkter och fastigheternas köptes in till ett lågt värde så får man alltså en riktigt fin direktavkastning.

*hyresintäkter minus driftkostnad. Tar man goda hyror och har begränsade driftkostnader blir alltså driftnettot stort.

Kikar vi på vad Cibus bör prestera i resultat nu 2025 så ligger det runt 1 euro per aktie. Då man är väldigt mån om utdelningen till sina investeringar kan vi alltså vänta oss att utdelningen hålls även nästa år. Dock har jag svårt att se hur utdelningen kommer kunna höjas inför 2026. Du får alltså 6,6% uppdelat på 12 månader och det får du vara nöjd med.

Bolaget har en hög belåning idag men samtidigt täcker resultatet räntekostnaderna 2,2 gånger. Det är rätt positivt men förändras ränteläget igen kommer den siffran se tråkigare ut. Kommande åren väntas Cibus betala lite drygt 4% i ränta för sina lån i genomsnitt .

En annan positiv sak jag själv ser är att majoriteten av lånen idag är finansierade via banken. Nu är obligationsmarknaden betydligt bättre än när den frös till is då räntan var hög. Att bilden ser ut såhär idag är inget minus ifall vi ser ett förändrat läge igen.

Den genomsnittliga återstående avtalstiden är just nu 4,9 år och nedan presenteras hur avtalen förfaller då det är dags att förnya.

Hyresavtalens förfallostruktur är väl fördelad över de kommande åren

Fördelen med beståndet är att dagligvaruhandeln är enormt stabil och inte alls i samma läge som kontoren just nu. Det råder god chans att en matkedja väljer att förlänga kontrakten då det väl blir dags. Att flytta skulle innebära riktigt stora kostnader och oftast är nuvarande läge viktigt för butikerna.

Ett par nackdelar

Först och främst ser vi att Cibus idag har en premie på 14%. Rabatt och premie kan jag tycka är lite mindre viktigt än när det kommer till investmentbolag, men det säger ändå hur aktien värderas i förhållande till fastigheternas uppskattade värde.

Som jämförelse har Diös idag en rabatt på strax över 30%. Men det finns andra fastighetsbolag som handlas till betydligt högre premie. Däribland hittar vi både NP3 och Emilshus med en premie på över 60%.

Cibus nya förvärv drar med sig en del skulder. Även om hyresintäkterna för Cibus växer med nästan 30% kommer vinster per aktie på sista raden bara öka med några få procent. Dessutom blev vi som tidigare ägare utspädda med 21% i samband med förvärvet som Cibus gjorde.

Den största nackdelen har jag varit inne på tidigare, nämligen att Cibus har en belåning på hela 59%. Castellum som jämförelse har en bra bit under 40%. Samtidigt är det här inom Cibus egna mål där nettobelåningen ska hållas mellan 55-65%.

En sista sak jag tänkte ta upp är en faktor som kanske rör Cibus mer än andra fastighetsbolag, nämligen e-handeln. Ökar den markant så kommer det troligtvis straffa Cibus ifall kunden väljer att köra hem sina kassar via andra leverantörer. I nuet står e-handeln bara för drygt 4% av dagligvarumarknaden i Sverige, så det är inget att oroa sig för just idag.

Av dessa 4% så är det också ungefär hälften som väljer att hämta upp sina kassar i fysisk butik. Under pandemin tyckte vi det var väldigt smidigt att hämta upp kassarna i butik och vi sa till varandra att vi skulle fortsätta med det. På senare år har vi dock migrerat tillbaka att direkt handla i butiken. Anledningen är lite oklar.

Summering

I ett läge som det här är Cibus en allt för attraktiv utdelningsaktie att överge med deras 6,66% årlig utdelning uppdelad månadsvis. Visst är det sant att bolaget kanske hedrar utdelningar lite för mycket och att det biter dem själva i svansen.

Vi kan resonera om att belåningsgraden är hög och att det kan straffa bolaget, men med tanke på beståndet och med tanke på andra faktorer som jag nämnt ovan så är det idag inget att oroa sig för.

Jag tror Cibus gjort helt rätt i deras nya förvärv men risken som sagt att det kanske inte bär enormt stora frukter om vi kikar på förvaltningsresultatet.

Själv köper jag mer Cibus nu än något annat fastighetsbolag då jag vet att denna kommer fortsätta ingå i min portfölj åtminstone tills läget förändras radikalt. Förhoppningsvis kommer denna upp bland topp 10 största bolag i portföljen.

Den solklart största utdelningsnyheten hitintills i år är ETF:en från Montrose med månatlig utdelning vid namn Montrose Global Monthly Dividend. Självklart har det redan ordats mycket om denna men som gedigen utdelningsinvesterare vore det dumt att inte ens ta upp ETF:en samt ge en bild av vad jag tycker om den. Kommer jag investera?

Vad är en ETF?

ETF, oftast kallad börshandlad fond, har många likheter med en vanlig fond men handlas direkt via börsen.

Skillnaden blir således att du kan sälja och köpa en ETF samma dag (oftast redan på stunden). En vanlig fond handlas utifrån givna handelsvillkor som också avgör när stopptiden (bryttiden inträffar).

En ETF har, precis som en vanlig fond, allt som oftast en förvaltningsavgift men tänk också på att du betalar courtage när du handlar en ETF. Priset för courtaget varierar beroende på vilken bank du har.

Det finns många olika typer av ETF:er. Tyvärr är vi i Sverige numer rätt begränsade att handla dessa. För mer information, läs detta.

Vad är Montrose Global Monthly Dividend?

Mycket kort är det här en ETF (börshandlad fond) som ska generera ca 6% direktavkastning och ge utdelning till investerarna månatligen.

I botten av denna återfinner vi ett index som heter MCSI World Index, ett av världens mest kända globala index. Detta följer ca 1 500 bolag världen över inom large- och mid-cap med många välkända namn.

Utgivaren är Montrose som drivs självständigt men med styrkan från Carnegies bankverksamhet som funnits sedan 1964.

Här följer lite kort nyckelfakta:

Avgift: 0,44%

Handlas i:SEK

Direktavkastning: 6%

Utdelningsfrekvens: månadsvis

Källskatt: 0%

Första handelsdag:24 februari 2025

Hur funkar Montrose Global Monthly Dividend?

Kikar vi på MCSI World indexet så delar de underliggande bolagen inte ut 6% i snitt utan snarare 2- 2,5%. Frågan är alltså vart resterande del av utdelningen kommer från.

För att uppnå 6% ställer man ut köpoptioner på toppen. Man följer en systematisk strategi där man ställer ut köpoptioner och där får man in en s.k. premieintäkt. Det är denna intäkt som tillsammans med underliggande utdelning generera 6% direktavkastning och delas ut till investerarna månadsvis.

OBS! Till nya så handlar det här inte om en direktavkastning på 6% varje månad utan snarare 6% årligen men som delas upp på 12 månader. Det är rätt logiskt. Med andar ord blir det ca 0,5% månadsvis.

Jag kommer inte gå in i detalj hur denna funkar men kort kan man säga att ju mer volatil marknaden är desto högre pris får man för optionerna. Är marknaden mindre volatil kan man sätta premieintäkten lägre. Grunden är fortsatt att det underliggande indexet get 2-2,5% i utdelning årligen – här behöver man täcka upp dessa 6% med premieintäkterna från optionerna man ställer ut.

Mer om Montrose Global Monthly och innehaven

Den här typen av ETF:er kallas för Premium-Income ETF:er. Det finns många sådana men vad som är unikt är alltså att denna är noterad i Sverige och handlas i SEK.

Kikar vi på de största innehaven i denna så är givetvis tech vad som väger tyngst och vi vet sedan tidigare att dessa inte är några högutdelare. Toppinnehaven:

Vilken källskatt blir det i Montrose Global Monthly Dividend?

Det som är fint med Montrose Monthly är att det är en Irländsk baserad produkt så någon källskatt kommer inte dras. Noteringen av själva aktien är dock i Sverige men ISIN numret säger att sätet är i Irland (IE000DMPF2D5).

Vad det här också gör är att du lika gärna kan lägga Montrose Monthly i en ISK depå.

Då aktien handlas i Sverige slipper du dessutom valutaväxlingsavgift (spread) och när det kommer till utdelningen slipper du oroa dig för USD/SEK kursen för tillfället.

När lanseras Montrose Global Monthly Dividend och vart handlas den?

ETF:en är redan lanserad och har gått att handla allt sedan 24 februari 2025.

Ytterligare en positiv sak är att Montrose Monthly kommer gå att handla hos alla nätmäklare/banker som är uppkopplade mot NASDAQ, vilket är de absolut flesta. Handlar man den direkt via Montrose så blir det dock courtagefritt, något som är viktigt att känna till.

Vem passar denna för?

Montrose säger själva att det här är en strålande produkt för alla FIRE människor därute som vill leva eller gå ner i arbetstid med hjälp av utdelningar. Dessa 6% ska vara förhållandevis statisk och idag är den ungefär lika med det du får om du investerar i många preferensaktier.

ETF:en passar kanske inte den som verkligen har lång tid kvar på börsen (läs mer om det i kapitlet Avkastning).

När delar ETF:en ut?

Montrose Global Monthly Dividend har sin x-dag den sista bankdagen varje månad. Efter det tar det ungefär 8 dagar innan pengarna är inne på ditt konto.

Avkastningen

Grunden är alltså att du som investerare ska få dessa 6% i direktavkastning varje år. Hela tänket är att du mer eller mindre ska vara garanterad den. Med det sagt kommer du förhoppningsvis även få ta den av en del kursavkastning som långsiktig ägare. Se det som grädde på moset.

Fonden är alltså väldigt ny men man har kunnat simulera historisk avkastning bakåt i tiden. Det du ser i grafen nedan är att ETF:en har genererat mindre totalavkastning än deras jämförelseindex. Du byter alltså lite uppsida för att få en jämn och finare avkastning på 0,5% varje månad (6% årligen).

Har du verkligen tiden på din sida borde det därför vara bättre att följa detta index rakt av.

Kommer jag att investera?

Det enkla svaret är JA

Jag tycker att denna passar helt och fullt in i min portfölj och då jag inte är så många år från att gå ner i arbetstid (alternativt sluta helt) så följer det även strategin att byta ut mot mer högutdelare.

Mest troligt kommer det inom kort bli en liten ommöblering i min portfölj för att ta in denna. Mer om det senare

Aktien i Evolution handlas nu till en kurs som vi inte sett allt sedan 2020 då deras tillväxtresa verkligen tog fart. Idag ser vi en aktie vars blankning ökat rejält och där rapporten för det fjärde kvartalet inte var till belåtenhet. Vad kan egentligen vända den här skutan, och finns det en vändning?

Så funkar Evolution

Evolution skapades ett par år innan finanskrisen, närmare bestämt år 2006. Bolaget är en så kallad B2B operatör, alltså Bussiness-to-Bussiness. Evolution utvecklar, producerar, marknadsför live casino-lösningar till speloperatörer. Här handlar det om kasinospel via webben i studiomiljö med riktiga människor som sköter borden.

Jag brukar förklara modellen som Hackor och spadar. Många menar att det är bättre att investera i bolagen som tillverkar och säljer hackor till gruvbolagen, snarare än gruvbolagen som kan hitta potentiella mineraler. På samma vis tillhandahåller Evolution spel till sina operatörer.

Speloperatörerna (alltså Evolutions kunder) använder i sin tur Evolutions produkter mot sina slutanvändare. Välkända kunder är Svenska Spel, Betsson, LeoVegas och ATG (se alla kunder). Totalt har Evolution hela 800 operatörer under sitt paraply – både stora och små.

Evolution fortsätter att pumpa ut spel till sina operatörer. Nu ser det ut som att 110 nya spel planeras i år där majoriteten verkar ska släppas första halvåret.

Vi kan se en stor pilotskola inom bolaget. Grundarna, Jens von Bahr och Fredrik Östergren äger idag 10,6%. Bolagets VD, Martin Carlesund, äger aktier för närmare 600 miljoner kr.

Martin Carlesund, vd Evolution

En sämre rapport

Det som är den självklara boven i Evolution är att man just nu befinner sig i en negativ trend. Här ser vi dels hur omsättningstillväxten (kallad tillväxt) samt även marginalen* sjunkit. Evolution växer alltså mindre än tidigare och blir dessutom mindre lönsamma. Den kombinationen är inte aptitlig.

*Rörelsemarginalen är ett marginalmått och visar hur stor del av företagets vinst som blir kvar till räntor, skatt och vinst efter att kostnaderna täckts.

En av de största positiva faktorerna i Evolution är att man över tid kunnat hålla väldigt god rörelsemarginal på över 60%. Det kan exempelvis jämföras med Axfood som idag ligger på 3,92%.

Nu i senaste rapporten kunde vi läsa att rörelsemarginalen föll från 63,7% ner till 61,6%. Vad marknaden dock tog hårdast var nog prognosen framåt när det kommer till marginalen som var under det vi tidigare trott. När ett bolag guidar för sämre tider framåt kommer marknaden ta hårt på det.

Kvartal 1 år 2021 var ett rekord för Evolution där man växte omsättningen med 105%. Kikar vi i senaste rapporten som bolaget släppte förra veckan så var den nere på 12%. I kvartal 3 var tillväxten 17% så man tappar rejält. Mer om det i kapitlet nedan.

Blankningen har ökat från 1% till hela 7%, vilket vittnar om att många tror att aktien ska ner ännu mer.

Varför går då Evolution dåligt?

Det vi kan läsa oss till är att vi inte ser något negativt när det kommer till andelarna som Evolution tar från sina operatörer. Här har det dock alltid skett förhandlingar där operatörer som vuxit kraftigt vill ha rabatt på priserna man betalar Evolution. Att det inte är någon negativt trend i just detta nyckeltal (kallat Take Rate) tycker jag är positivt.

Vad vi kan sammanfatta problemen till är 2 större punkter samt 1 lite mindre punkt.

De omtalade cyberattackerna tycks fortsätta. Vad är då dessa? Här har Evolutions produkt kapats och kan på så vis tillgängliggöras utan att Evolution får en enda krona. Tänk dig piratkopiering, fast ändå inte.

Jag tycker att det är lite intressant att man kan bli utsatta för detta och att det först nu blir ett problem. Här pågår det för tillfället en stor insats från Evolution men som det ser ut här och nu påverkar det siffrorna negativt.

Frågan är väl om man någonsin kommer få kontroll på det. Än idag är piratkopiering av exempelvis filmer något som pågår och verkar vara en del av vardagen.

Kostnaderna ser ut att öka. Vissa tänker att det beror på att man styr bort kapacitet från Georgien där det varit stora problem med strejker. Evolution själva säger att det kommer bli bättre mot slutet av 2025.

Sist och minst har vi ett problem där många länder tar an en hårdare lagstiftning. Här handlar det om att man hindrar delar av Internet för användare som spelar från länder där det inte är tillåtet. Bolaget själva beskriver detta som ett mindre problem än de två ovanstående.

Finns det något positivt i allt detta?

Jag har nämnt ett par positiva faktorer men jag tänkte ta upp några till som kan vara värda att känna till:

Nya lanseringar och expansion

Man kan inte säga att Evolution sitter på händerna medan allt detta sker.

Vi har exempelvis Brasilien där Evolution nu bygger en spelstudio men också Filippinerna. Nu under 2025 kommer troligtvis 3-4 studion inkluderas i deras armé.

Dessutom får vi komma ihåg att lönsamheten påverkas av de tillväxtprojekt som man just nu investerar i. Förhoppningsvis bär detta frukt framöver men som vanligt gäller det att ha tålamod.

Kassa, kassa och kassa

Som många redan vet har Evolution gjort ett förvärv av Galaxy Gaming. Hur pass bra detta blir har jag svårt att sia om men jag litar här på Evolutions omdöme. Totala köpeskillingen landade på $125 miljoner.

Trots det stora förvärvet uppgår Evolutions nettokassa idag till över 500 miljoner euro.

Skuldsättning är alltså inget att ens oroa sig för.

Mycket billigt

Aktien har aldrig varit billigare. Räknar vi på vad bolaget väntas prestera i vinst 2025 så landar värderingen på 10x EV/Ebit*.

*Skillnaden mot P/E är att EV/EBIT även räknar med Nettoskulden

Samtidigt, fortsätter den negativa trenden så behöver det inte vara billigt. Det har vi sett i tidigare fall.

Återköp av aktier – min favorit

Evolution gör det enda rätta nu när aktien är billig; man återköper aktier.

Vad det här gör är att nyckeltal som exempelvis vinst/aktie blir bättre då antalet aktier på öppna marknaden blir färre. När en aktie är billig är det enligt mig viktigt att ett bolag kör återköp. Egentligen ska man göra det hela tiden oavsett men jag tycker vi sällan ser det i Sverige.

Nu har man för avsikt att köpa tillbaka aktier för 500 miljoner euro, med andra ord hela resterande kassa som bolaget hade vid bokslutet. Då aktiekursen är låg idag räcker det här för att köpa tillbaka drygt 3% av hela aktiestocken. Det är ändå rätt mycket.

Insiderköp?

Jag använder mig av en sida som heter allaaktier.se för att se insiderköp. Här kan vi se vissa händelser där exempelvis VD:n köpt innan nyår samt att Evolutions Nordamerikachef köpt aktier. Dock verkar det inte vara så att insiders slänger sig mot aktien.

Högre direktavkastning än många andra

Evolution börjar nu bli mer av en högutdelare där direktavkastningen närmar sig 4%. Det finns goda chanser att bolaget kan hålla kvar vid utdelningen ifall inget radikalt inträffar som förvärrar situationen ännu mer.

Vad ska man göra?

Givetvis hade vi velat se en vändning innan man går in. När den väl kommer (om den kommer) kan det dock gå fort

Utifrån vad jag ser idag finns det goda förhoppningar om att aktien återigen passerar över 1000 kr men det krävs också att man får koll på problemen som jag listade ovan. Tills dess får man kanske helt enkelt nöjda sig med den relativt höga direktavkastningen.

Min egen erfarenhet efter mina investeringar i Kindred är att det kan ta tid innan det faktiskt vänder.

Jag köper mer här och nu men Evolution är långt ifrån mitt största bolag i portföljen.

Det har blivit dags för mig att ta pulsen på ett av Sveriges mest välkända börsbolag, nämligen Volvo. Många kikar kanske på aktiekursen och inser att resan redan är klar, men så behöver det inte nödvändigtvis vara. Kanske har Volvo den bästa tiden framför sig. Tittar vi på utsikterna 2025/2026 verkar det åtminstone så.

Just nu är aktien uppe och nosar på samma nivå som i början av 2024. Kikar vi tillbaka så var både 2022 och 2023 rekordår. Jag började köpa på mig aktier rätt sent, nämligen i början av 2022. Där och då hade jag givetvis ingen tanke om att några av Volvos bästa år knackade på dörren.

Mina historiska köp i Volvo

Några viktiga punkter om Volvo

Volvo har länge varit en av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner. Bolaget tillverkar även marin- och industrimotorer

Lastbilarna är den viktigaste kärnan i bolaget och står idag för 70% av omsättningen.

Lastbilarna säljs inom dessa varumärken: Volvo, Renault Trucks och Mack

Mätt i börsvärde är Volvo det 5:e största bolaget på svenska börsen.

VD är Martin Lundstedt äger drygt 290 000 B-aktier och 300.000 köpoptioner i B-aktier. Innehavet av B-aktierna ger honom drygt 5,3 miljoner kr i utdelning i år. Ett rätt trevligt kassaflöde.

Direktavkastningen utifrån vårens kommande utdelning är strax över 6%

Martin Lundstedt, vd i Volvo sedan 2016

Sista kvartalet blev en vändpunkt

Lastbilar är alltså den mest avgörande faktorn till hur det går för Volvo. 2022-2023 var det en enorm efterfrågan men denna normaliserades sedan under 2024. Här kunde vi se att både orderingången och vad man faktiskt levererade minskade mot tidigare år.

För ett kvartal sedan gick Volvo ut med en ny prognos som sa att marknaden för lastbilarna skulle minska med 1-8% på bolagets viktigaste marknader 2025. Men när Q4 rapporten kom i veckan kunde vi se bättre siffror än vad många trott. Orderingång kom exempelvis in på 61 200 lastbilar. Det var klart över förväntan som jag skrev i min lilla uppdatering under veckan.

Trots en väldigt fin rapport verkar däremot Volvo behålla sin något skeptiska prognos om 2025 och menar att det stora lyftet först bör komma 2026. Vi har alltså det bästa framför oss om vi ska lita på det ledningen säger.

Det här betyder att vi står med ett bolag som presterat galet bra 2022-2023 men som föll tillbaka 2024 för att nu återigen börja se en ljusare morgondag. Aktiekursen, som du kan se i min bild längre upp, vittnar på exakt det här scenariot. Annat hade givetvis varit konstigt.

Volvo lyckades hålla en mycket fin marginal 2024 som landade på 12,5% när året var slut. Här kan vi däremot se en svagare siffra i både Q3 rapporten och Q4 rapporten. Vad som lyfte marginalen var exempelvis bussrörelsen där man dubblade sitt rörelseresultat. Förutom det hade motortillverkaren Volvo Penta ett fin-fint år med betydligt högre marginal än året innan.

Mindre problem i USA

Vad jag själv tycker vädrade lite framtidstro i rapporten var USA. Visst är det här fortfarande ett stort frågetecken och många tvivlar på Volvos mål att nå 30% marknadsandel i USA fram till 2030.

Arbetet med att långsiktigt vinna tillbaka marknadsandelar i USA har också skapat merkostnader. Vi vet att Mack haft problem med underleverantörer tidigare men i Q4 kunde vi se en något bättre siffra.

Marknadsandelen är idag 15% men är det något bolag som kan lyckas med sina mål så är det Volvo.

Hur ska Volvo använda sin kassa?

Vad vi ser är att kassaflödet i Volvo blev rekordhögt det sista kvartalet samt att nettokassan nådde hela 85,7 miljarder kr. Årets kommande utdelning på 18,5 kr per aktie motsvarar 37 miljarder kr så Volvo kommer fortfarande ha mycket torrt krut att spela med.

Nettoskulden räknat på rörelseresultatet landar på -1,1 gånger. Anledningen att det blir minus är givetvis att man i stället för en skuld har en kassa. Jag brukar säga att man ska sikta på bolag som åtminstone har mindre än 2,0 gånger skuldsättningen.

Vad investerarna frågar sig är hur mycket kapital som kommer krävas till sin fortsatta resa för att bli mer fossilfria. Här fick vi tyvärr inga nyheter i veckans rapport. Vad vi vet är att man skjutit på bygget av batterifabriken i Mariestad. Det tycker jag var ett klokt beslut, speciellt med allt som händer kring Northvolt.

Troligtvis kommer mycket av kassan användas till elektrifieringen men vi ska komma ihåg att Volvo redan har 70% av andel eldrivna lastbilar på Europeiska marknaden.

Volvo – inte särskilt dyrt trots All-time-high kurs

Kikar vi på Volvos utsikter 2025 och givet bolagets rekordhöga nettokassa så finns det mycket som talar för ännu en jätteutdelning nästa år, alltså 2026. Gissningsvis på 19 kr/aktie. Grundscenariot är just att Volvo kan hålla i en hög utdelning många år framöver.

Lägg då till att P/E för Volvo enbart är 12 gånger. Förvisso är det varken högre eller lägre mot många konkurrenter, men det är ändå inte dyrt ifall vi kikar på bolag i andra sektorer.

Jag skulle säga att Volvo troligtvis är en av de mest köpvärda utdelningsaktierna just nu. Troligtvis kommer du få viss utdelningstillväxt, kursavkastning men också hög direktavkastning ett par år framåt i tiden. Direktavkastningen är snarlik den i många preferensaktier.

Själv köpte jag mer även efter rapporten då aktien stigit.

Höegh Autoliners är ytterligare ett norskt shippingbolag som vunnit stor popularitet på senare tid; inte bara inom Sverige och Norge utan hos alla de som söker att ta del av deras stora utdelningar. I dagsläget är direktavkastningen drygt 40% och givetvis är det för bra för att vara sant. Det finns dock ett par anledningar till varför man skulle kunna äga denna i portföljen.

Tanken var att skriva en större genomgående analys av bolaget men så blev det inte. Vi har lite sjukdom just nu i familjen så jag får helt enkelt bara skriva några rader medan barnen sover.

Nu blev det snarare så att jag upplyser om bolaget, men man får läsa vidare själv. Det gäller självklart alla mina analyser.

Höegh Autoliners

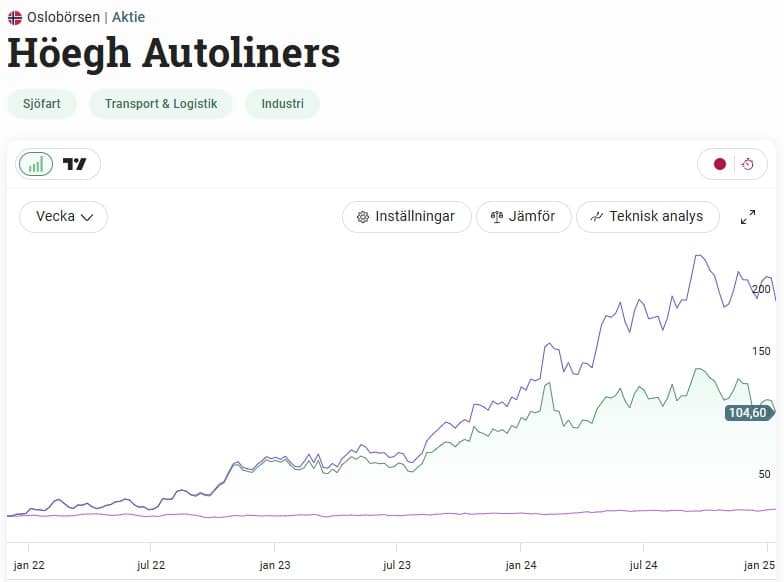

Det är inget snack om saken. Höegh Autoliners har på senare tid fått rejält mycket uppmärksamhet och det skrivs flitigt om aktien i sociala medier och på forum. Det ser vi även när vi tittar på antalet ägare som verkligen exploderat upp under sista året.

Det må vara så att bolaget enbart varit noterat på Oslobörsen sedan 2022, men man har betydligt längre historik än så. Faktum är att man var pionjärer inom sektorn redan under 1920-talet. Allt sedan dess har flottan stadigt vuxit sig starkare.

Bolaget driver en flotta av ägda och långtidschartrade PCTC (Pure car truck carrier), med en kapacitet som sträcker sig från 2 300 till 9 100 CEU (Car eqvavilent unit). Här snackar vi alltså inte om oljefartyg utan snarare fartyg som fraktar bilar.

I årsredovisningen snackar man mycket om miljön och hur miljövänliga man faktiskt är. Jag skulle nästan kunna lita på det då flottan består av skepp som inte är uråldriga precis. Här är en bild av deras skepp inom Horizon Class, vilket är deras senaste modell. Den ser åtminstone mer miljövänlig ut en standardfartygen där ute 🙂

Bolaget har 1600 anställda med 16 kontor världen över. Hjärtat av bolaget är givetvis fartygen och där har man 40 stycken s.k. Roll on Roll Off fartyg som levererar bilar, höga och tunga, och bulklaster över hela världen.

Tidigare utdelningspolicy var att dela ut 50% av det fria kassaflödet. Den policyn har man nu skrotat och i stället ska man dela ut 100% av kassaflödet efter det att skuld och utgifter för nyutveckling är betalda. Det här fick den kvartalsvisa utdelningen att höjas avsevärt.

Avanza visar att bolaget har en direktavkastning på 43,64%. Faktum är att det stämmer ifall vi tar alla de kvartalsvisa utdelningar man gjort 2024 och dividerar med nuvarande aktiekurs på 104 NOK.

Dock ska vi komma ihåg att utdelningen pendlar rejält inom shippingbolag och det är svårt att analysera vad vi kommer få nästa gång.

Historiska och framtida utdelningar

NOK per aktie

X-dag

Utbetalning

14,2664

2024-12-09

2024-12-18

7,1846

2024-08-19

2024-08-28

6,2795

2024-04-29

2024-05-08

19,9216

2024-02-21

2024-03-05

4,1072

2023-10-30

2023-11-08

3,6848

2023-08-21

2023-08-31

3,385

2023-05-08

2023-05-16

2,369

2023-02-15

2023-02-23

1,082

2022-11-09

2022-11-17

0,76

2022-09-05

2022-09-13

Leker vi med tanken att bolaget presterar den lägsta utdelningen 2024, nämligen 6 NOK, varje kvartal nästkommande år så blir direktavkastningen ändå över 24%. Det är heller inte ovanligt att direktavkastningen pendlar rejält bland shipping bolag men generellt är den hög.

Jag gillar att bolaget fraktar annat an containers och olja. Det känns som att bilar är stabilt och att det kommer dröja ett tag innan dessa börjar flyga. Höegh Autoliners historik samt diversifiering mellan länder och storlek är heller inte negativt.

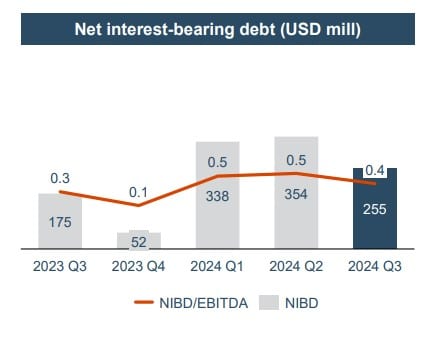

Skuldsättningen är imponerande och inte alls en riskfaktor.

Rapporten kvartal 3 kom in bra där nettovinsten ökade med 5% och utdelningen steg med 19%. Trots handelshinder och tullar så fortsätter bolaget att tuffa på mycket fint. Det är möjligt att den sättning i kurs vi sett under ett års tid berott på Trump och hotet om extra tullar.

Jag lämnar bolaget så. Det blev en kort skrift men förhoppningsvis gav det åtminstone en inblick i vad bolaget pysslar med. Som vanligt är nog inte den här typen av bolag som du ska övervikta i portföljen. Jag kommer åtminstone lägga in 1-2 shippingbolag i portföljen nu när jag byter ut till mer högutdelande bolag.

,

,