Betsson är den där aktien som gått från att prestera fruktansvärt bra, till att ha många år i trög uppförsbacke, till att nu prestera som aldrig förr. Det här är dessutom en högutdelare som kan passa bra till den som söker ett extra kassaflöde i portföljen. Utöver det ligger ett potentiellt bud på bolaget och lurar i vassen.

Egentligen är det rätt passande att jag tar upp Betsson just precis nu. Tidigare skrev jag om min tanke kring aktier som länge slumrat och sedan helt plötsligt vaknat till liv. Betsson är ett väldigt bra exempel till just den tesen.

Sedan 2016 till mitten av 2022 har investerare fått en mycket tråkig resa. 2022 och framåt hände något och aktien har exploderat uppåt. Som sagt, det kan vända sjukt fort när du minst anar det. Har ett bolag presterat bra tidigare så är oddsen relativt låga att bolaget ändå kan hitta tillbaka från en bruten trend, även om det inte alltid behöver vara så.

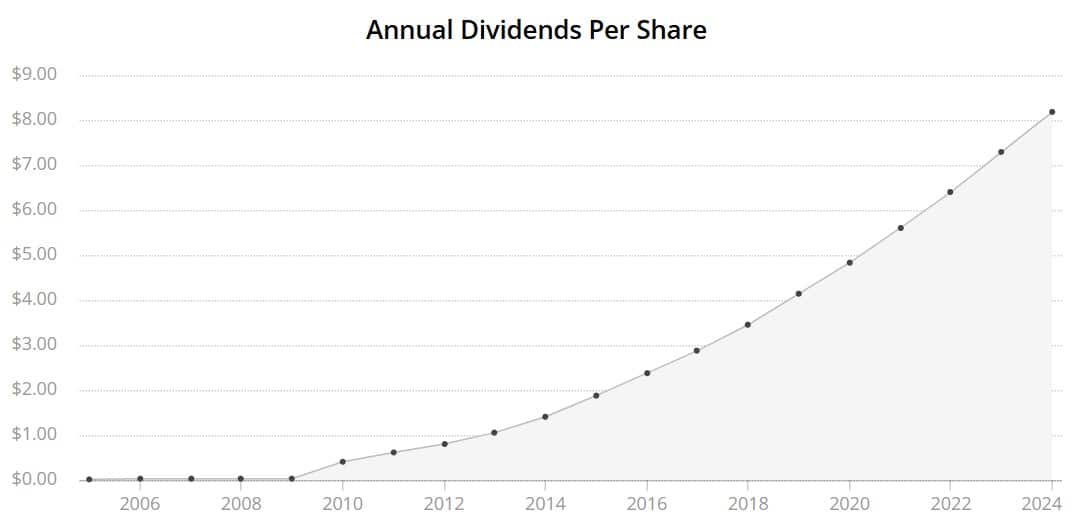

Betsson har givit investerarna 9400% i utveckling EJ inräknat återinvesterad utdelning

I år delade Betsson ut 8,29 kr/aktie när beloppet omräknats till svenska kronor. Nästa år, alltså 2026, så talas det om en utdelning på 8,4 kr/aktie. Det ger en direktavkastning på drygt 4,5%. När jag började snegla på Betsson var denna faktiskt 5% men efter ytterligare en brutal vecka har den sjunkit något.

Allt över 4% skulle jag säga är en högutdelare, så inom den kategorin landar Betsson. Sedan delade bara Betsson ut ca 57% av sin vinst förra året. Det här är alltså inte ett bolag som ligger på smärtgränsen utan marginalen ser god ut.

Jag vet att Claes Vallin (från Kvalitetsaktiepodden) nyligen var ute i DI och gav sina topp 5 köpkandidater för 2025. Där hittar vi även Betsson som en given pjäs:

Bravida

Betsson

Novo Nordisk

Huhtamäki

Securitas

Kort om Betsson som bolag

Betsson är kända via en hel del varumärken där ute. Många av dessa reklam om kanske allt för ofta i olika sammanhang.

Den största delen av omsättningen kommer från Kasinoverksamheten med 72%. Utöver det har vi spel via sport som utgör 27% samt en liten post övrigt på 1%.

En egen liten reflektion är att Betsson är väldigt flitiga på att lägga in bilder på sportevenemang i sina rapporter, medan bilder på kasinon är allt mer sällsynta. Märkligt kan man tycka, med tanke på hur omsättningen fördelas. Å andra sidan vet vi sedan tidigare att kasinospel fortsatt är en ful stämpel i pannan.

Norden utgör 16% av omsättningen medan centrala- och östeuropa samt Asien är störst med 43%. Vidare är Latinamerika en viktig marknad och troligtvis den mest framgångsrika här och nu.

Kikar vi på den globala spelmarknaden 2024 så utgör online-spel enbart ca en fjärdedel av totalen. Resten är fysiska spel i verkligheten, så kallade landbaserade spel.

Däremot växer online så det knakar. Marknaden för onlinespel har vuxit med 20% årligen de senaste fem åren enligt statistik från något som heter H2 Gambling Capital. 2024 var tillväxten 18%. Kikar vi på prognosen väntas tillväxten vara 12% årligen fram till åtminstone 2029. Det här är även statistik som bland annat Evolution är flitiga på att meddela i sina rapporter.

En växande marknad i sig behöver däremot inte vara allt. Det krävs också att bolaget tuffar på i bra takt och kan försvara sina marknadsandelar och kanske ta nya. Jämför bara hur Evolution gått som egentligen rider på samma typ av trend.

.

Ingen dålig pilotskola

Bolagets VD heter Pontus Lindwall som just nu är 60 år. Troligtvis kommer han sitta kvar fram till dess att pensionen tar över men det är inte heller skrivet i sten. Han äger själv en riktigt rejäl stek i sitt egna bolag, närmare bestämt en post på 315 miljoner kr.

Det sista året har insynspersoner köpt aktier för hela 11 miljoner kr där styrelseledamot Tristan Sjöberg står för lejonparten.

Blankarna har fått sig en rejäl smäll på näsan. För bara en tid sedan var den uppe i 2% och numer ligger den på 0,2%. Med andar ord har dessa tagit reträtt. Inte mig emot.

Därför går Betsson bra just precis nu

Den stora anledningen till varför Betsson går som tåget är deras makalösa organiska tillväxt som man nu uppvisar. Det här är alltså omsättning som ökar från redan existerande marknader/produkter/kunder. Börjar exempelvis en affär sälja mycket bättre så är det organisk tillväxt, snarare om man köper ytterligare en butik.

2024 var ett kalasår där vi såg den organiska ökningen vara hela 41%. Räknar vi åren efter pandemin har organiska tillväxten varit i snitt 28%. Mycket imponerande! Och egentligen krävs inte mycket annat för att skicka upp aktien.

Kvartal ett för bolaget var mycket fint med en omsättning som steg 18%. Det enda negativa var egentligen sportboksintäkterna (från exempelvis fotboll) men här får vi tänka att sportevenamangen har stor kalendereffekt där vissa år innebär exempelvis OS och fotbolls VM m.m.

Vad som är bra med Betsson är att man i kvartalsrapporterna även pratar lite om hur nästa kvartal börjat. Det var verkligen fin läsning där de dagliga intäkterna fram till slutet av april var 17% högre jämfört med samma kvartal förra året. I kvartal två 2024 såg vi EM i fotboll och Copa America. Det blir alltså svåra jämförelsetal kommande kvartal.

Inte alls dyrt

Man kan tro att aktiekursen fått värderingen att stiga brutalt men än så länge fyller Betsson faktiskt ut den kostymen rätt väl. Vi får också komma ihåg att många s.k. iGaming-bolag värderas lågt.

Enligt uppgifter från Factset värderas Betsson till strax under framåtblickande P/E 9. Konkurrenter likt Kambi värderas till 14,6 gånger och Evolution till 11,5 gånger. Det här är alla hyggliga prislappar kan jag tycka. De senaste 5 åren har Betsson värdering utifrån framtåblickande årsvinst varit ungefär där den är idag.

Vi har alltså en aktie som stigit fint men en värdering som ändå är enligt det historiska snittet.

Betsson och eventuellt uppköp

Är det något som kännetecknar marknaden för iGaming så är det nuvarande konsolideringstrend, det vill säga att mindre bolag blir uppköpta av större bolag som har förmågan att svälja dessa.

Några exempel i närtid är

Kindred – köptes upp av FDJ i slutet av 2024

LeoVegas – köptes upp av MGM Resorts i maj 2022

Aspire Global – köptes upp av NeoGames i januari 2022

Net Entertainment – köptes upp av Evolution juni 2020

…listan kan dock göras betydligt längre.

Många ställer sig frågan ifall även Betsson kan bli måltavla för ett uppköp. Där tänker kanske somliga att Betsson är en för stor munsbit att kunna svälja. Vi får dock komma ihåg att Kindred var störst fram till uppköpet 2024 och att Betsson nu har tronen beträffande speloperatörer.

Så nej, det är inte speciellt osannolikt att det kommer ett bud. Tvärt om blir jag förvånad om det inte skulle komma ett bud med tanke på historiken.

Som vanligt bör du inte köpa en aktie enbart på spekulation om eventuellt bud, däremot kan du alltid ha det i åtanke. Enligt mig har allt för många högkvalitativa utdelare köpts upp från Stockholmsbörsen senaste åren. Det är tråkigt.

Det här är bra

Min magkänsla är att Betsson är ett väldigt fint bolag att äga i utdelningsportföljen där du inte ska vara rädd för att aktiekursen just nu står i All-Time-High.

Latinamerika är en region som går riktigt starkt för Betsson som nu står för 25% av hela omsättningen. Här har man nyligen öppnat ett nytt kontor i Buenos Aires för att bättre kunna ta tillvara på den enorma tillväxtpotentialen.

Dessutom har man fått licens i Brasilen där vi nyligen sett landet regleras. Betsson är otroligt skickliga på att expandera och chansen är stor att även detta blir en framgångssaga.

I slutet av 2024 lanserade Betsson även i Paraguay där man fick lokal spellicens för Kasino. Som du ser är möjligheterna framåt otroligt stora, även om risk finns att någon av tillväxtländerna floppar.

Just nu har jag Evolution i portföljen och är nöjd så. Jag vill inte att branschen ska bli så mycket större i portföljen så därför tänker jag inte köpa. Men ja, jag kan förstå varför många ser positivt på Betsson idag.

Är det en aktie som det pratas galet mycket om just nu så är det UnitedHealth Group, ett ledande bolag inom försäkring samt Vård- och omsorg. Aktien har på kort tid tappat halva sitt värde då fler och fler problem flugit in i bolagets brevlåda. Det här är en aktie som historiskt presterat galet bra och som nu handlas till ett historiskt lågt framåtblickande P/E. Kan detta vara det bästa köpläget 2025?

En parentes

Det är ändå roligt att se hur fint Nvidia stigit sedan jag skrev mina positiva tankar om bolaget tidigare. Ibland får man helt enkelt rätt, även om jag tidigare också dragit fel slutsatser på både kortare och lång sikt 😀

För UnitedHealth gäller dock en annan situation. Nu har vi en börs som går bra, men ett bolag som själva står inför en rad problem. Tyvärr brukar det vara mindre goda tecken och betydligt svårare att avgöra en investering i en sådan sits.

Nu en liten genomgång om den aktien en otroligt stor skara investerare i USA pratar om just precis nu:

UnitedHealth Group (UNH) analys

Okej. För att kort förklara UnitedHealth så är det ett vård- och försäkringsbolag med anor från 70-talet då bolaget grundades.

Bolaget väljer att dela in sig i två områden som beskrivs i deras årsredovisning. UnitedHealthcare-divisionen tillhandahåller sjukförsäkring för individer, arbetsgivare samt statliga program. Precis som andra försäkringsbolag tjänar man pengar främst från premier och statliga kontrakt.

Sedan har vi Optum där man erbjuder sjukvårdstjänster genom Optum Health (vårdleverans och virtuell vård), Optum Insight (sjukvårdsanalys och konsultation) och Optum Rx (förvaltning av apoteksförmåner). Här kommer pengarna in genom serviceavgifter, apoteksintäkter och klinisk vård.

Som aktie och utdelningsbolag har United Health varit en gigant. Direktavkastningen har inte varit något att hurra över med ca 1,5% i snitt de senaste 5 åren, men utdelningstillväxten har varit en helt annan historia.

De sista 10 åren har utdelningen ökat med 19,3% årligen – en otroligt stark siffra. Förra gången den höjdes så var det med 11,7%

När direktavkastningen nu stigit över 3% tack vare en fallande aktiekurs samt P/E gått från 20+ till 11,3 framåtblickande så är det många som funderar ifall det här är tidernas största köpläge. Antalet aktieägare hos Avanza har ökat dramatiskt på sistone, något som inte alls är förvånande. Mer om det lite längre ner.

Värt att nämna är att UnitedHealth varit lite av en favorit även bland svenska fonder. Denna har varit största innehavet bland många läkemedelsfonder såsom den från Swedbank Robur och Handelsbanken. Dessutom var det här tredje största innehavet i Avanza Healthcare som har över 12 000 aktieägare.

Vad många av dessa fonder nu gjort är att man dragit ner på ägandet, i stället för att köpa mer i fallet. Det här är också ett rätt vanligt scenario som på många sätt skiljer sig från vad jag själv brukar göra. När en aktie brakar neråt väljer många fonder att vara defensiva och sälja för att inte äventyra ännu mer kapital.

Problemen som nu präglar UnitedHealth

Problemen har pågått en tid men i veckan kom en nyhet som fick aktien att backa ytterligare 16%. Nu är det amerikanska justitiedepartementet som anklagar United för så kallat medicinskt bedrägeri, Medical fraud. Jag var själv inte insatt i begreppet men enligt ChatGPT är det:

att någon medvetet och olagligt lurar systemet för att få pengar, förmåner eller andra fördelar genom att falskeligen rapportera eller påstå att medicinska tjänster eller behandlingar har utförts.

Kort och gott har det här att göra med felaktig fakturering. Självklart är det här väldigt dåliga nyheter då förtroende till ett bolag är A och O.

Det här är dock bara vad som hänt sista veckan. Backar vi bandet hittar vi rätt mycket mer elände.

Egentligen började problemen redan i januari 2024 då bolaget utsattes för en cyberattack. Aktien fick tillfälligt en sättning men återhämtade sig snabbt efteråt då problemen inte ansågs allt för allvarliga.

Problemen ökade sedan i december då Brian Thompson, vd för försäkrings-delen, mördades på någon av New Yorks alla gator. Där kunde man senare läsa på hylsorna olika nyckelord som använts för att beskriva bolagets strategi för att slippa betala skadestånd. Det ska gå rätt långt enligt mig att man mördar någon för att man inte får ut försäkringspengar…

Till råga på allt har en grupp investerare stämt bolaget då man upplever UnitedHealth ha mörkat siffror.

Ännu några problem

Nyligen fick vi också reda på att vd Andrew Witty avgår och ersätts av 72-årige Stephen Hemsley. Anledningen sägs vara av personliga skäl men jag tvekar… När ett bolag har problem och en vd byts ut brukar det sällan vara en lättnad för marknaden.

Nya VD:n vill i alla fall lugna investerarna och genom att säga allt är under kontroll:

– Många av problemen som står i vägen för att uppnå våra mål, såväl som våra möjligheter, ligger inom vår kontroll, säger han

Allt detta kokar samman till att bolaget drog tillbaka sin vinstguidning för 2025, vilket troligtvis är den starkaste anledningen till att aktien fallit. Vi ser en växande oro för den långsiktiga lönsamheten kring deras Medicare Advantage (ett typ av försäkringsprogram) som står för ca 40% av intäkterna. Anledningen är stigande medicinska kostnader samt att man underskattat hur ofta patienter behöver söka vård.

Vi ser exempelvis hur patienter besökt läkare och öppenvårdsanläggningar i nästan dubbelt så hög takt som förväntat i år. Precis som med all annan försäkring är det dåligt om försäkringsbolaget får in en uppsjö av skador mot förväntat då mycket pengar behöver betalas ut.

Summa summarum blir att aktiens fall kanske inte alls är så förvånande med tanke på alla problem som uppstått på väldigt kort tid.

Vad kan vi säga om aktien?

Såhär…

Medan ledningen förväntar sig att tillväxten återupptas 2026, så blir vägen framåt alltmer osäker efter att guidningarna dragits tillbaka. Det sägs att ett problem kommer sällan ensam och vissa menar att det oftast blir tre större problem under en kris. Kanske är det exakt vad som hänt United nu.

Utdelningen ser dock säker ut även om osäkerheten ökat något. Låt säga att vinst per aktie faller med 50%. Det skulle fortfarande innebära en utdelningsandel på 60%. En sådan utdelningsandel är egentligen inget problem för ett bolag likt United med ett kreditbetyg på A+.

Bolaget har en relativt liten skuld på 1,2 gånger EBITDA. Det innebär att det skulle ta 1,2 år för United att betala av all sin skuld genom sitt rörelseresultat, ifall man satsade all vinst på detta.

UnitedHealth har betalat utdelning utan att sänka den de senaste 32 åren så man kommer hålla väldigt hårt i denna. Den låga prislappen känns just nu attraktiv.

Aktiens stora fall är kanske inte så konstigt. Ett bolag som växer likt United kommer få en tuff aktieresa neråt om utsikten ett år framåt ser grumlig ut. Jag tror dock personligen att många av problemen är övergående och grunden i United är det inget fel på.

Jag själv kommer satsa på bolag med lite högre direktavkastning framöver, men har du tiden på din sida behöver UnitedHealth inte alls vara ett dåligt bolag att satsa på.

Köp på lång sikt, men på kortare sikt mindre än tre år så lämnar jag detta neutralt 🙂

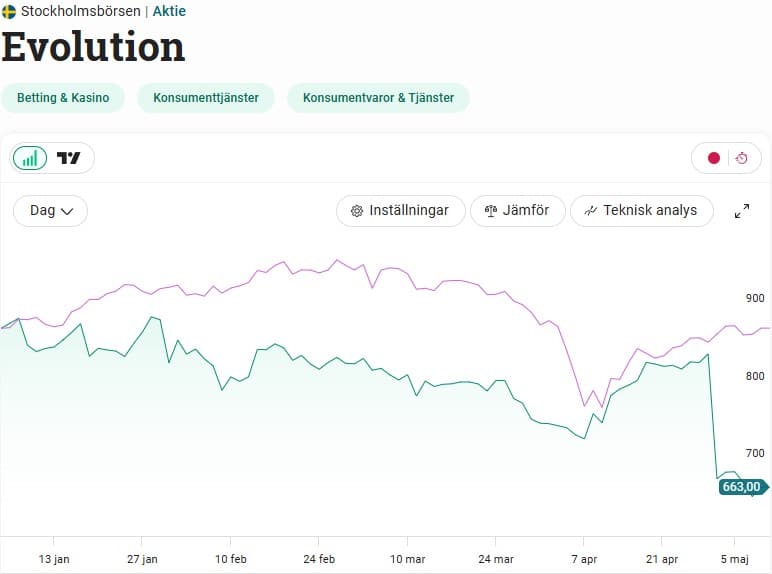

Evolutions resa har verkligen inte varit en vacker syn sista åren. Den 30 april släppte bolaget sin rapport och gav investerarna kanske den mest tråkiga läsningen någonsin i bolagets historia. En rapportreaktion på -17% blev det men det finns också klara anledningar till varför aktien föll så pass hårt. Sedan finns det positiva saker att ta på också.

Min korta förklaring av Evolution

Bolaget är en så kallad B2B operatör, alltså Bussiness-to-Bussiness. Evolution utvecklar, producerar, marknadsför live casino-lösningar/spel till speloperatörer. Här handlar det om kasinospel via webben i studiomiljö med riktiga människor som sköter borden.

Jag brukar förklara modellen som Hackor och spadar. Många menar att det är bättre att investera i bolagen som tillverkar och säljer hackor till gruvbolagen, snarare än gruvbolagen som kan hitta potentiella mineraler. På samma vis tillhandahåller Evolution spel till sina operatörer.

Speloperatörerna (alltså Evolutions kunder) använder i sin tur Evolutions produkter mot sina slutanvändare. Välkända kunder är Svenska Spel, Betsson, LeoVegas och ATG (se alla kunder). Totalt har Evolution hela 800 operatörer under sitt paraply – både stora och små.

Därför faller aktien i Evolution

Egentligen är det ingen raketforskning. För första gången sedan bolaget noterades 2015 så såg vi ett fallande rörelseresultat. Troligtvis är det här även första gången rörelseresultatet faller sedan bolaget bildades 2006 även om jag inte undersökt saken i detalj.

Vissa menar att valutaeffekten har betydelse här, och det är också sant. Försummar vi den är däremot inte intäktstillväxten något att jubla över tyvärr.

Omsättningen var heller inget solskenshistoria. Den var dessutom lägre än vad bolaget rapporterade förra kvartalet. En minskning med 2,4% i rena siffror. Jämfört med kvartal ett 2024 hade vi enbart en omsättningstillväxt på 4%.

Varför aktien faller så pass mycket är troligtvis för att vi i VD-ordet kunde läsa om att detta lär spilla över i det andra kvartalet också. Hursomhelst är det här den svagaste rapporten från bolaget vi någonsin sett och det sätter självklart sina spår i aktiekursen.

De stora problemen

Det är knappast någon nyhet att Evolution brottats med flera problem under väldigt kort tid. Jag brukar jämföra det med Kindred där problemen avlöste varandra innan allt började vända till en framgångssaga.

Först och främst har bolagets stora spelstudio i Georgien haft strejk för att få bättre arbetsvillkor. Då Ryssland stärkt greppet om landet blir även Evolutions närvaro i landet mer osäker. Som jag förstått och utifrån rapporten är själva strejken nu ett avslutat kapitel.

Sedan har vi hela karusellen kring licenser och reglerade marknader. Det här är inte heller någon nyhet och Evolution har blivit ett föremål för undersökning av brittiska spelmyndigheter. Anledningen är att Evolutions spel funnits tillgängliga hos operatörer som inte haft licens. Det är mindre bra.

Nu utför bolaget tekniska avgränsningar (s.k. ringfencing) för att få bukt med oreglerade intäkter. Det kostar pengar och enligt Evolution själva är det en anledning till de fallande siffrorna.

Kort och gott kan man säga att EVO nu jobbar på ett annat sätt för att säkerställa att spelen bara finns hos lokalt licensierade operatörer. Detta gör man nu proaktivt men självklart hade man gärna sluppit kostnaderna kring detta men det är inte något man nämner.

Europa var helt klart sorgebarnet i rapporten och här backade intäkterna från 202 miljoner EUR fjärde kvartalet till 190 miljoner EUR detta kvartalet. Åtgärderna vidtogs i början av februari och Evolution beskriver tappet i Europa mycket utifrån jobbet man gör kring regleringen. Tyvärr kommer det nog spilla över till nästa kvartal också.

Sedan har vi de omtalade cyberattackerna som bolaget utsatts för i Asien. Här har man kapat Evolutions produkter och tillgängliggjort dessa utan att köpa licens från Evolution. Det här påverkar självklart marginalen negativt och Evolution lägger en hel del resurser på att motverka eländet.

Kontentan blir att Evolution tvingas avsluta samarbetet med operatörskunder där man ser tecken på otillåten användning. Tråkigt i det korta perspektivet men det är ändå bra att göra sig av med icke tillförlitliga lirare där ute.

I Asien där nu detta pågår stod intäkterna för det fjärde kvartalet still. Än så länge har beteendet inte spridit sig vidare mer globalt.

Vad finns det för positivt?

Bortsett från allt negativt så finns det ändå några saker som ändå kan anses mer positivt.

Först och främst har vi Nordamerika som i senaste rapporten tuffar på riktigt bra. Här jobbar man ständigt med möjligheter att växa.

Precis som jag nämnde tidigare tycks strejken i Georgien vara ett avslutat kapitel. Här bedrivs nu verksamheten utan störningar, dock med en minskad kapacitet.

Mest positivt är också att bolagets kassa fortfarande ligger på 10,6 miljarder. Det till trots att man gjort återköp av aktier på 1,7 miljarder under senaste kvartalet. Att bolaget inte är skuldsatt idag är nog det mest positiva att ta med sig.

Direktavkastningen är nu nästan 5%. Bolagets stabila kassa och att andra delen av halvåret spås bli ljusare kan mycket väl innebära att utdelningen i Evolution 2026 kan stå kvar enligt min gissning. Utdelningshöjningen blev väldigt tråkig i år men nu måste bolaget fortsätta köpa tillbaka aktier. Enligt mig är återköp det absolut viktigaste man kan göra för att fortsätta inbringa förtroende.

Trots alla problem finns det egentligen inget skäl till att tro att bolagets spel (vilket är själva kärnan) på något vis blivit sämre. Marknaden regleras och online-spel växer, något som borde skapa en långsiktigt god trend för Evolution.

Ytterligare en fördel är att vi inte kan se någon press på den andel som bolaget tar betalt från sina operatörer. Detta kallar man för take rate. Visst sker det förhandlingar med kunderna om priserna men det har inte skett något dramatiskt på den fronten.

Kring det här med reglerade marknader så förväntar sig bolaget själv att inga ytterligare åtgärder ska behöva vidtas på temat. Här är inget hugget i sten och trenden tycks vara att reglerarna vill utöka sina granskningar framöver. Att Evolution vidtar åtgärder här är absolut nödvändigt och positivt.

Kikar vi på hur bolaget i sig utvecklas så är det heller ingen ko på isen. Man fortsätter växa antalet anställda och nya studios håller på att byggas. Dessutom väntas 100 nya spel lanseras i år. Man flaggar dessutom för ett starkare andra halvår.

Sist men inte minst är värderingen nere på riktigt låga nivåer. Efter det att aktien fallit värderas aktien till 9 gånger årets väntade rörelseresultat. Med det sagt kan ökade cyberattacker och regleringsåtgärder i Europa göra att aktien fortsätter falla. Värderingen i sig säger inget om framtida kurslyft utan problemen måste först bort från kartan.

Jag köpte mer aktier i raset. Som vanligt när en aktie faller finns det väldigt många som är negativa och du ska alltid gå efter vad du själv tycker. Med allt detta sagt har jag rekommenderat Evolution tidigare och det har alltid varit en dålig rekommendation på kortare sikt. Problemen kan mycket väl bli värre och då kommer aktiekursen snarare gå ner.

Som utdelningsbolag tycker jag fortsatt Evolution är intressant med tanke på det jag nämnde ovan.

Nvidia grundades 1993 och är ett globalt teknikföretag mest känt för sina grafikprocessorer (GPU). Dessa används för att driva spel, artificiell intelligens (AI), datacenter och autonoma fordon. Alla vet om att kursen tagit bra mycket mer stryk än mycket annat där ute. Varför fortsätter kursen falla och är det ett bra läge att tanka Nvidia 2025?

Först och främst vill jag påpeka att Nvidia inte är något utdelningsbolag. Sist höjde man utdelningen med hela 150%, något som såklart låter lockande. Direktavkastningen ligger dock på 0,04% och som jag nämnt tidigare har jag svårt att se aktier som delar ut mindre än 2% som rena utdelningscase.

Nvidia delar också ut mindre än 1% av deras fria kassaflöde och pengarna går i stället till att investera i sin egna verksamhet. Det har man lyckats suveränt bra med.

På bloggen tar jag oftast upp utdelningsaktier men ibland gör jag också undantag.

Nvidia 2025

Nvidia blev tidigt ledande inom AI-innovation. Deras grafikprocessorer spelar en avgörande roll för att driva stora språkmodeller, automatiserade system och datacenterinfrastruktur.

Denna framgång tillsammans med många andra har gjort att Nvidia presterat 19 000% i totalavkastning under de senaste 10 åren. Under samma tidsspann har S&P500 som helhet gjort ganska exakt 150%. En tydlig överprestation med andra ord.

Den värsta oron kring Trump och tullarna har kanske lagt sig och vi har faktiskt sett en liten återhämtning i USA. Tyvärr gäller det inte halvledarbolagen dit Nvidia också landar, även om de allra sista dagarna varit mer positiva..

Just nu ser vi att Fear & Greed index från CNN sjunkit från absoluta max inom Extreme Fear till att nu nosa på enbart Fear. Det säger inte allt, men tydligt är att marknaden är något mindre rädd just nu. Tullpauserna på 90 dagar gjorde helt klart så att världens börser fick lite mer luft i lungorna.

Därför faller Nvidia och andra halvledarbolag

Det är inte bara Nvidia som går dåligt. Många bolag inom halvledarindustrin har tappat kring en fjärdedel av sitt marknadsvärde bara i år. Hit hör förutom Nvidia även Broadcom (AVGO), AMD, Texas Instruments, med flera. Den som klarat sig bäst är troligtvis QCOM.

Antalet aktieägare hos Avanza som investerar i Nvidia sjönk kraftigt. Från 97 000 st ner till ungefär 90 000 st. Nu när marknaden lugnat sig något ser vi att fler börjat hitta hit.

Så, varför denna nedgång?

Förutom all oro kring tullar har USA utfärdar nya exportlicenskrav för Nvidias H20 chip, AMD:s MI308, såväl som deras motsvarigheter, till Kina.

Nvidia har kommit fram till att detta kommer kosta $5,5 miljarder i avgifter nu när USA begränsade exporten av dess H20 chip till Kina. Det här är givetvis en nyckelmarknad för ett av dess mest populära chips.

Vi får komma ihåg att Nvidia i sin förra rapport rapporterade $39 miljarder i omsättning. ställer vi då avgiftens storlek på $5,5 miljarder mot detta så är det en hyfsat stor kakbit.

Sedan är det lätt att glömma vart året egentligen började då vi fick nyheter om budget-AI:n från Kina vid namn DeepSeek.

Inte mycket ny information har kommit här men helt klart är det ett orosmoln för marknaden som fortfarande ligger kvar.

Dessa två delar tillsammans är den stora anledningen till varför Nvidia tappat så mycket senaste året. Bolaget i sig tuffar vidare i rekordfart och det kommer jag in på nu.

Bör man investera i Nvidia 2025?

En intressant punkt att ta med sig är att institutioner såsom fonder och pensionsbolag äger 65,27% av Nvidia enligt MarketBeat. De senaste 12 månaderna har vi sett ett utflöde på $69 miljarder från dessa, men också ett inflöde på nära $400 miljarder.

Trenden med den här typen av allt större nettoköp har heller inte avtagit nu i kvartal ett 2025. Självklart säger det inte mycket, men det är ändå en reflektion. Tyvärr gäller inte samma lika när vi kikar på vad insynspersonerna gjort. Där ser vi större delen försäljningar senaste året. Som vanligt kan det finnas många anledningar till varför insynspersoner säljer.

Nvidias P/E tal har fallit kraftigt då en fjärdedel av marknadsvärdet gått upp i rök. Idag ligger man på strax över 20. P/E för sektorn är dock idag drygt 18 så här ser vi fortfarande att Nvidia handlas till en premie jämfört med sektorn i sin helhet.

Men det finns också en anledning till denna premie enligt mig. Kikar vi på tillväxten, framåtblickande i år, så räknar man med att växa nästan 60%. Deras egna omsättningstillväxt har i snitt de senaste 5 åren legat på 40% och för sektorn som helhet har vi ett snitt på 7%.

Vinst/aktie väntas kommande 3-5 år växa med 37% (CAGR) och där är snittet i sektorn 14%. Nvidia har i snitt där legat på 30%. Det här innebär alltså att både omsättning och lönsamhet kommande åren väntas växa mer än tidigare. Data för detta är hämtat från Seekingalpha där ett stort gäng analytiker givit sina estimat.

Det är med andra ord inte konstigt att vi ser en premie mot andra. Värderingen jämfört med historiskt perspektiv verkar lockande. Men just nu ser vi en stigande aktiekurs och frågan är hur länge vi faktiskt kommer se en billig prislapp.

Nvidia är kända för att vara en kassaflödesmaskin. 2016 genererade man $0,05/aktie i fritt kassaflöde per aktie. Nästkommande 12 månader väntas den vara $3,88/aktie. Det är ingen tvekan om varför aktiekursen gått som den gjort de sista åren.

Det som även bör tas med i kalkylen är Nvidias otroligt minimala skuldsättning. Det skulle nämligen ta knappten dag för bolaget med deras kassaflöden att betala tillbaka hela skulden. Många bolag har en sådan struktur att det skulle ta två år att betala av skulden med deras nuvarande intjäningsförmåga.

Wallstreet har en riktkurs på $172 över nästkommande 12 månader och kursen är idag strax över $100. En stor uppsida utifrån det. Som mest har aktien nosat på $150.

Summering

Med allt detta sagt ser vi ett magiskt bolag som verkligen lyckats rida på denna megatrend. Mycket framöver kommer dock bero inte enbart på USA:s extra avgifter utan också på hur stor fart de billigare konkurrenterna får där inte bara DeepSeek är inblandade.

Grunden i bolagen och deras förmåga att generera sitt kassaflöde är det alltså inget problem med. Jag köpte nyligen ett gäng Broadcom som faktiskt gått bättre än Nvidia det senaste året.

Är du redan inne i Nvidia så tycker jag du gjorde rätt i att köpa mer. Väldigt många hos Avanza har som sagt lämnat med tanke på framtida osäkerhet. Det är också förståeligt på ett sätt.

Cheffelo är här i Sverige mest kända för klassiska Linas Matkasse. Bolaget var något av pionjärer inom matkasseleverans i Sverige och har nu levererat den typen av förenklad vardag i 16 år. Aktien erbjuder idag över 7% direktavkastning och kursen har haft en fruktansvärt fin trend allt sedan botten 2022.

Jag skulle vilja passa på att dig en riktigt glad fortsatt påsk. Varje år har jag valt att analysera en aktie med någon form av ”påskigt” tema. I år landade lotten på Cheffelo.

Boalget säljer alltså hemlevererade matkassar, eller snarare måltidslösningar, i Skandinavien. Norge är största marknaden och utgör 49% av omsättningen. Sedan har vi Sverige som utgör 37%. Norges motsvarighet till Linas Matkasse heter Godtlevert och Adams Matkasse. Danmark står för 14% av omsättningen.

Geografisk spridning, Cheffelo

Cheffelo är tidigare kända som LMK Group, vilket var namnet som man noterades med i mars 2021. Där var teckningskursen i deras IPO 79 kr. Kursen fick en fruktansvärd resa nedåt sedan och bottnade vid 5,3 kr. Där och då trodde man verkligen på att det här var en fallande kniv. Helt bottenlöst.

Något hände sedan år 2022 och sedan dess har aktien gjort en totalavkastning på 800%. Det är trevligt då det vittnar på att en vändning faktiskt kan komma för aktier som är körda i botten.

Det är lite svårt att räkna på antalet rent aktiva kunder då många tenderar att ha en här typen av lösning ett tag, för att sedan göra en paus. Dock kan man säga att koncernen idag har ca 65 000 – 85 000 aktiva kunder i Sverige, Norge och Danmark.

Jag själv är ”aktiv” kund hos Linas Matkasse. Vi brukar ta en kasse, sedan säga upp abonnemanget, och vänta på att någon ringer 1-2 månader sedan med ett kalaserbjudande. Då tar vi en ny veckoleverans och totalt blir det kanske 4-5 kassar per år. Så har vi nog gjort i minst två års tid.

Vi kan klart se att bolaget lyser med en rätt kraftig pilotskola. Exempelvis är bolagets ordförande Petter von Hedenberg största ägare med hela 12,1% av aktierna. Sedan har vi grundarna Niklas Aronsson som tillsammans med systern Carolina Gebäck äger 8,0%. Dock har dessa två ingen operativ roll längre i bolaget.

Givetvis hade Cheffelo kanonår bakom sig när man klev in på börsen. Marknaden för beställning av dagligvaror via nätet växte med 95% under 2020 då pandemin bröt ut. Efter noteringen hade bolaget tre starka kvartal men redan vid slutet av 2021 började försäljningen falla.

Chefello utdelning

Chefello (tidigare LMK Group) har alltså bara funnits på börsen sedan 2021. Majoriteten av det året blev hyggligt bra och man lyckades dela ut 1,75 kr/aktie. Efter det väntade ett väldigt dåligt 2022 och utdelningen nära på slopades.

I år delar man ut 3,32 kr/aktie efter att ha stärkt sin verksamhet till det bättre. Mer om det lite längre ner.

Det här ger en direktavkastning i Cheffelo på lite drygt 7% utifrån rådande aktiekurs. Bolaget delar ut en gång per år i maj.

X-Datum

Typ

Utdelning SEK/Aktie

Avstämningsdag

Utdelningsdatum

2025-04-25

Utdelning, årlig

3,32

2025-04-28

2025-05-02

2024-04-25

Utdelning, årlig

1,78

2024-04-26

2024-05-02

2023-04-28

Utdelning, årlig

0,30

2023-05-02

2023-05-05

2022-04-28

Utdelning, årlig

1,75

2022-04-29

2022-05-04

Deras utdelningspolicy syftar till att ge aktieägarna en utdelning som ger god direktavkastning samtidigt som den ger bolaget möjlighet att investera vidare i sin egna verksamhet. Ungefär 50% av fria kassaflödet ska över tid delas ut.

På helt rätt väg

Det har skett ganska många insynsaffärer i bolaget på senare tid, enligt FI. Nyligen köpte ordförande 30 000 aktier. Även VD Walker Kinman har köpt aktier vid flertalet tillfällen både 2024 men också 2025.

Hur kan då bolaget kommit på fötter igen, trots ökade matpriser?

Priserna tycker jag själv är rätt konkurrenskraftiga och jämför man med butikspriser har matkassarna inte ökat lika kraftigt. En veckas matkasse inklusive fet rabatt kostar oss 800-900 kr i veckan. Visst kan man komma billigare undan, men man får ändå rätt mycket mat och mycket sparas i matlådor.

2023 var fokus för ledningen att stärka det viktiga bruttoresultatet samt att minska hanteringskostnader. Bruttomarginalen, alltså marginalen efter hanteringskostnader, har stärkts från 25,1% till 30,8%. Det gör otroligt mycket!

Dels har man jobbat med att få lägre logistikkostnader, s.k. Co-distribution. Sedan har man givetvis höjt priserna, men det har inte varit den stora vägen till framgång.

Redan 2023 kunde vi se hur kostnaderna sjönk med 12%. Man lyckades uppnå det genom att sänka marknadsföringskostnader men även jobba med lägre personalkostnader som bidragit med -15,2 miljoner kr på sista raden. Här har man minskat inhyrd personal och i stället själva anställt mer produktionspersonal.

För inte allt för länge sedan ingick man ett samarbete med Middagsfrid som nu avvecklat verksamheten och kunderna har tagits över till Cheffelo. 14 000 kunder fördes då över till Linas Matkasse där dessa erbjöds förmånliga rabatter.

Positivt är att många mindre konkurrenter som har en mindre vallgrav i sitt varumärke verkar försvinna. Exempelvis försvann Marley Spoon som under 2023 avvecklade sin verksamhet.

Den givna konkurrenten just nu är HelloFresh som är det globalt ledande bolaget inom hemlevererade matkassar. Tillväxten här har varit enorm och man lanserades helt i rätt tid, nämligen ett år innan pandemin. Det gav bolaget en raketstart.

Självklart finns risken att priserna måste pressas ännu mer och att marginalen för exempelvis Cheffelo sjunker. Det här är inte en marknad helt utan andra spelare.

Värdering och summering

För beräknade vinsten 2025 ligger P/E just nu på drygt 12. Det är ungefär samma som för HelloFresh. Lyckas Cheffelo fortsätta öka marginalen så kommer vi ha en uppsida, helt klart.

Vad som talar för aktien är att man lyckats vända en rätt tråkig affär till det bättre. Tyvärr kommer man inte kunna fortsätta kapa kostnader i lika stor takt. Fördelen är väl att konsolidering råder, d.v.s. att mindre spelare tycks bli uppköpte eller på annat sätt försvinna.

Danmark är just nu starkt växande för bolaget och man kan hoppas att den trenden ligger kvar. När svensken får mer pengar i plånboken kanske man blir mer öppna med att beställa fler matupplevelser på det här viset.

Sedan får vi komma ihåg att det här är ett småbolag. Likviditeten i aktien är låg och det kan orsaka väldigt stor volatilitet. Det har vi sett tidigare.

Som det ser ut nu finns det goda möjligheter till att man höjer utdelningen något nästa år och med 7% direktavkastning känns det givetvis intressant.

Balansräkningen är väldigt stark och bolaget har en nettokassa. När jag vrider och vänder på det här caset känns det rätt svårt och jag ser risken rätt hög att hålla Cheffelo under lång tid i en utdelningsportfölj.

Samtidigt lockar bolagets mycket fina utveckling och den vändning man lyckats med. Just nu finns det i alla fall betydligt sämre högutdelare att investera i.

Volvo är Sveriges tredje mest ägda aktier sett till antalet unika investerare. Aktien har alltid varit köpvärd vid stora historiska fall. Nu har ungefär ett och ett halvt års kursuppgång försvunnit och chansen är nog stor att vi här och nu befinner oss i ytterligare ett historiskt köpläge.

Innan jag snackar Volvo måste jag bara kommentera Tweeten från herr Trump. Var det inte hål i huvudet innan så är det definitivt rakt igenom nu 😀

Har man möjlighet att påverka framtiden så är det inga konstigheter… Nog talat

En favorit bland utdelarna

Jag har funderat ett tag på varför jag var så sen på bollen gällande Volvo men inte hittat något direkt svar. Det bästa jag kommit på är att jag under första åren såg aktiekursen och att den ständigt var nära All-Time-High (ATH), något som troligtvis skrämde mig.

Lite senare insåg jag precis som många andra att du aldrig ska bli rädd enbart för att aktiekursen är på topp, utan det är så många fler faktorer du måste ta in i ekvationen. Prislappen på en aktie blir ju endast känd om vi vet vad bolaget kan tänkas tjäna nuvarande år. Att aktiekursen är på topp bör inte skrämma dig från att undersöka bolaget vidare.

Volvo är enligt mig ett av Stockholmsbörsens bästa utdelningsbolag där du inte enbart kan klippa stora kuponger utan också över tid få en riktigt bra totalavkastning. Backar vi bandet 20 år så har du i genomsnitt fått dryga 12% årligen om du återinvesterat utdelningen. De senaste 10 åren har det varit ännu bättre med +15% årligen.

Efter Trump sänkt kursen handlas nu aktien till 7,5% direktavkastning, alltså högre än många av våra preferensaktier. I snitt har direktavkastningen legat på ca 6% årligen de sista 10 åren.

Nu har förutsättningarna ändrats något men åtminstone innan spelplanen förändrades var det ganska tydligt att Volvo skulle kunna dela ut lika saftigt om inte ännu mer nästa år, alltså 2026.

Precis här i dagarna trillade det in 6 000 kr från Volvo i min portfölj och det tackar jag hjärtligt för nu när börsen ser ut som den gör.

Volvos utdelningshistorik har bjudit på mängder av extrautdelningar genom åren

Veckans aktie av förståeliga skäl

Nyligen blev Volvo utsedd till Veckans Aktie i Dagens Industri. Som namnet antyder blev det ett stort köpråd. Det fanns en hel del matnyttigt i deras resonemang och jag kan sammanfatta de, enligt mig, viktigaste punkterna:

Allt sedan bolagets vd Martin Lundstedt tillträdde 2014 så har Volvo transformerats till ett betydligt bättre börsbolag. Mest anmärkningsvärt är rörelsemarginalen som ökat från 3% till fantastiska 12,5% nu 2024. Allt på bara 10 års transformation. Som jag nämnde innan är det också under denna period aktien gått som absolut bäst.

Martin Lundstedt, vd i Volvo sedan 2014

Tullkriget verkar vara svårt att räkna på här och nu då vi är i ett så pass tidigt stadie. Troligtvis kan analytikerna skruva ner sina prognoser för leveranser av lastbilar i USA nu när rapporten släpps den 23 april. Å andra sidan har Volvo betydligt mer tillverkning i USA än konkurrenterna. Det är en enorm fördel

Det är inte omöjligt att utdelningen på 18,5 kr/aktie kan bibehållas även 2026.

Svenska kronan har givit aktien medvind de senaste åren då den tappat mycket mot dollarn. Vad vi får komma ihåg är att denna motsvarat mindre än 4% av det totala justerade rörelseresultatet. Inte supermycket med andra ord.

Idag är Volvos värdering mätt i ev/ebit* nere på omkring 8 och P/E på väntade vinsten 2025 11,5. Billigt med tanke på hur Volvos omsättning lär utvecklas kommande åren.

*skuldjusterade börsvärdet dividerat med det väntade rörelseresultatet för 2025

Volvo har under Martins tid gått från att vara skuldsatt till att nu ha en rekordstark kassa på hela 48,3 miljarder ifall vi drar bort årets utdelning. Drar vi inte bort utdelningen blir kassan 85,9 miljarder. Det kan jämföras med 26,3 miljarder år 2017.

Den stora risken just nu är som sagt att analytikerna lär sänka sina prognoser, vilket kan leda till ännu mer kursfall. Långsiktigt är det här ett minimalt problem.

Jag kommer fortsätta handla Volvo minst några gånger i veckan även om kurserna nu ser ut att peka uppåt igen.

Först och främst, tusen tack för alla ni som delade med er av vad ni köpt under raset! Bland dessa såg jag faktiskt en handfull som köpt i våra svenska banker som fortsätter prestera högkvalitativa utdelningar. Det behöver absolut inte vara fel. Tvärt om – det kan vara ett strålande läge!

När vi kikar på hur bankerna utvecklats får vi också komma ihåg att samtliga redan haft sin x-dag, och då utdelningarna i år är saftiga i förhållande till kursen så kommer vi får en stor procentuell nedgång.

Utveckling i Handelsbanken A från ett år tillbaka

Varför faller bankaktierna när tullarna höjs?

Huvudscenariot är att bankerna inte påverkas av tullarna i sig. Däremot är banksektorn väldigt lik oljesektorn då marknaden oroar sig för för att vi eventuellt går in i en djupare lågkonjunktur som på sikt leder till recession.

Bankerna är en sorts spegelbild av aktiviteten i ekonomin där en hög aktivitet kommer vara fördel för intäkterna. Om det går bra för ekonomin, med mycket investeringar, konsumtion, affärsverksamhet exempelvis, då kommer bankerna också att gå bra, eftersom:

Folk lånar mer pengar.

Företag investerar mer.

Det sker fler transaktioner och ekonomisk aktivitet som banken tjänar pengar på.

Precis det omvända gäller givetvis om ekonomin går dåligt. Det här är huvudskälet till varför marknaden sänker bankaktierna här och nu. Ren oro för framtida ekonomi med andra ord.

En annan viktig del att ta hänsyn till är kreditförluster, alltså lån som kunderna inte kan betala och det därmed blir en förlust för banken. När ekonomin går dåligt är det inte svårt att föreställa sig hur dessa borde öka.

Samtidigt ska vi komma ihåg att våra nordiska banker lång tid tillbaka faktiskt lyckats tackla kreditförluster väldigt väl. Exempelvis innebar kreditförluster inga större problem ens under finanskrisen 2008/2009, en kris som man annars kan tänka sig skulle bidra med problem för kunder med huslån.

Uppenbarligen är lån en av de viktigaste sakerna att betala även när det blir mindre pengar i plånboken. Vi vet alla hur det går annars – Lyxfällan nästa.

Det kan vara intressant för åtminstone någon att känna till hur bankerna har fördelat sina utestående lån till kunderna. SEB kanske kommer ha det svettigast ifall en recession kommer med tanke på den stora delen företagslån. Problem med betalningar för företagen kan vara närmast tillhands.

Nu är det givetvis en lång period kvar av 2025 men redan nu kan vi utläsa estimat från analytikerna från Factset som ger en fingervisning om nästa år. Det står klart att våra nordiska banker kan komma att förbli stora pengamaskiner även 2026

Huvudfrågan här blir givetvis vart räntan kommer ta vägen framöver. Precis som jag ordat om i många år mår banker bra när räntorna är höga då deras viktiga räntenetto* gynnas.

*Skillnaden på vad banken betalar för att låna ut sina pengar och vad man faktiskt får i form av intäkter från dessa lån

Vad vi kan se sista dagarna är att de långa räntorna börjat falla. Handelskriget som kan komma att innebära recession och en lägre tillväxt samt efterfrågan kommer leda till lägre inflation, och räntan kommer då sänkas. Med andra ord är det här dåliga nyheter för bankerna och ytterligare en förklaring till hur kursen utvecklats.

Är det köpvärt nu?

Det här blir lite ett spel på hur djupt rotad handelskriget blir. Störs inte ekonomin brutalt kommer fallet i bankerna vara ett köpläge här och nu. Samtliga banker är billiga och värderas till ungefär 8-9 gånger vinsten som beräknas för 2025.

Bankerna kommer inte gå under om handelskriget blir mer ihärdigt men det kommer bli en våt filt kan jag tänka mig. Verksamheten lär fortsatta tjäna pengar även om estimaten bör skruvas ner en del och utdelningarna kommer bli lidande.

Innebär handelskriget enbart en liten effekt på ekonomin och att räntorna blir lite lägre så kommer det inte påverka bankerna nämnvärt. Men det här är kortsiktigt bara ett spel på hur handelskriget kommer utvecklas. Därför ska du alltid köpa för att behålla i minst +5 år.

Alla banker har dessutom idag sina egna nackdelar:

SEB är som sagt mest konjunkturkänsliga med tanke på företagslånen. I Swedbank råder det fortsatt risk om böter från USA. Handelsbanken har den sämsta avkastningen på sitt egna kapital och Nordea är inte lika väl kapitaliserade än andra.

Jag själv har alltid haft Handelsbanken som min favorit och så är fallet även idag. Med tanke på hur brutalt kurserna nu rasat skulle jag säga att köpläge finns i samtliga och du kan plocka blint.

Bland mina egna läsare verkar det dessutom vara populärt att välja flera banker i sin portfölj. Swedbank är helt klart populärast bland min skara. Den här omröstningen gjordes 2023.

Min favorit i utlandet

Bortom Sverige är min favorit troligtvis kanadensiska Bank of Nova Scotia (BNS), kända som Scotiabank.

Banken grundades år 1832 och har därmed navigerat i nästan två århundraden av ekonomiska cykler med ett konservativt tillvägagångssätt.

Scotiabank har betalat utdelning under 192 år i rad och aldrig någonsin sänkt under dessa 192 år. Hatten av. Med det sagt har man inte höjt utdelningen varje år under dessa snart 200 år.

Direktavkastningen är idag 6,43% så betydligt lägre än våra nordiska banker. Värderingen är framåtblickande 8,9 baserat på nuvarande kurs samt vinstprognosen 2025, med andra ord i linje med hur våra banker värderas.

Även om denna bank också blivit drabbad av lägre aktiekurs som givit högre direktavkastning så ser jag större köpläge i våra Nordiska banker för tillfället.

Fortum är fortfarande Sveriges största elhandelsbolag med drygt en miljon kunder och en god marginal till tvåan Vattenfall. För en tid sedan frågade en följare mig vad jag tycker om Fortum som en del av en utdelningsportfölj. Därför tänkte jag damma av bolaget och se om det faktiskt finns raketbränsle i deras kärnreaktorer.

Nu är jag inte den mest pålästa inom tullar men energibolagen har utan tvekan klarat sig bättre än många andra. Oljepriset har halkat ner en del så bolag likt AkerBP har fått sig en smäll men det beror inte i huvudsak på tullarna. Kikar vi på mer renodlade energibolag såsom Enbridge så har man klarat sig riktigt bra.

När börsen ska ner så ska dock det mesta ner och Fortum är väl inget undantag antar jag.

Fortum är en finsk koncern inom kraftgenerering, fjärrvärme och elhandel. Varför man ens bör kika på det här bolaget är med tanke på två faktorer enligt mig.

Först och främst är det elektrifieringen, en faktor som troligtvis kommer driva upp bolag som genererar denna viktiga resurs. Visst har vi sett lägre elpriser, men långsiktigt kommer efterfrågan öka. Det är Fortum själva inne på i deras senaste presentation. Givetvis är det här estimat och ingenting annat.

Sedan har vi kärnkraften som är lika hatad som den numer är älskad. Det här är kärnan i Fortum och gillar man inte framtiden för kärnkraft så bör man undvika bolaget helt kan jag tycka. Själv tror jag på framtiden för kärnkraft och att vi måste se bortom det som hände i Tjernobyl.

Viktigaste delen av Fortum kraftgenereringen i norden som främst finns i Finland och Sverige. Exempelvis är Fortum delägare i Oskarshamns- och Forsmarks kärnkraftverk.

En skillnad med Fortum mot andra energibolag är att ägarintresset i vindkraft är minimal. Jag är inte emot vindkraft, men jag tror inte att det i längden blir så miljövänligt som många tror med tanke på allt underhåll som är ett faktum.

Nyligen meddelade Fortum att man går vidare med att utveckla konkreta reaktorprojekt i både Sverige och Finland. Många har ställt sig något mer positiva till kärnkraft då vi inser att vi inte kan förlita oss på Ryssland.

Om du tittar i Fortums årsredovisning kan du se att man delar in sin verksamhet i tre områden.

Generation – som sagt är själva kraftgenereringen kärnan i deras verksamhet. Bilden som beskriver vart detta kommer från har du ovan. Viss kapacitet inom kolkraft och vindkraft finns men absolut inga mängder.

City Solutions – hit hör fjärrvärme och kyltjänster men också solprojekt i Indien. För att driva fjärrvärmen används främst avfall eller biomassa. Nätet finns i Norden samt Polen

Consumer Solutions – det här är själva elhandelsdelen där bolaget har drygt 2 miljoner kunder. Man har även elhandel i Polen och Spanien.

Fortum Utdelning

Utdelningen har tidigare skett två gånger årligen; i april och oktober. Från och med i år, 2025, verkar det som att utdelningen sker en gång och det är i april. Då kommer både en ordinarie utdelning på 0,9 EUR samt en extrautdelning på 0,5 EUR skiftas ut.

I diagrammet nedan visar jag Fortum utdelningshistorik med hänsyn till räkenskapsåret. Beloppet 2024 är alltså räkenskapsåret som då betalas ut nu 2025. Det är ingen imponerande statistik och sedan 2007 har utdelningen i princip stått stilla.

Fortum Direktavkastning

Den höga direktavkastningen är det bästa du får när du investerar i Fortum. Denna har historiskt varit riktigt hög och ligger idag på 10,3% om vi räknar på dagens kurs samt extrautdelningen.

Historiskt har direktavkastningen varit allt mellan 5-10% men snittet är runt 7%. Det här är alltså en riktig högutdelare.

År

Direktavkastning (%)

2024

10,4

2023

8,8

2022

5,9

2021

4,2

2020

5,7

2019

5

2018

5,8

2017

6,7

2016

7,5

2015

7,9

2014

7,2

Fortum utdelningsandel

Utdelningsandelen är ett viktigt nyckeltal som visar hur stor säkerhetsmarginal det finns i det man delar ut. Gör ett bolag 1 kr i vinst och delar ut 50 öre av dessa så blir det 50% utdelningsandel. EPS står för Earnings per Share, alltså vinst per aktie.

De senaste åren har denna pendlat rätt kraftigt och i vissa fall överstigit 100%. Trots det har Fortum gjort det enastående och i princip aldrig sänkt ordinarie utdelning. Att den nu ligger på 90% och att man gjort en extrautdelning tycker jag känns tryggt.

År

Utdelningsandel (%)

2024

90

2023

90

2022

80

2021

137

2020

55

2019

66

2018

116

2017

112

2016

196

2015

24

2014

37

Fortum Totalavkastning

Det här är väl det negativa med Fortum. De senaste 5 åren har du som investerare fått 52% i totalavkastning ifall vi räknar med det stora kursfall som nyligen varit. Det här ger 8,7% årligen så egentligen kan man säga att du får utdelningen och inte så mycket mer. Å andra sidan är det inte så unikt för den här typen av bolag.

Ytterligare en negativ sak är att Fortum varit riktigt dåliga på att köpa tillbaka aktier genom åren. Man hittar lite återköp 2007 men annars är det rätt tomt. Kort och gott har man fokuserat på utdelning och inte mycket annat.

En kommande raket

Erik Hansén (väldigt omtyckt på X) var nyligen ute i en intervju i Dagens Industri och tog fram fem stycken bolag som kan bli nästa raketer. Däribland hittar vi Fortum. Detta gjordes före det att Trump slog till med de värsta tullarna.

”Bolag som visat tidiga signaler på trendskifte är fordonsjätten Volkswagen, konsumentbolaget Fiskars Oyj och konsultbolaget Tietoevry. Ett bolag som nyligen brutit upp från en bottenformation är elbolaget Fortum”, säger Erik Martin Hansén och fortsätter:

”Även fraktjätten Maersk ser ut att börja mejsla ut en sådan botten. Bland bolag som redan befinner sig i etablerade uppåtgående trender, och nyligen bekräftat dessa, hittar vi de svenska storbankerna.”

Jag kan väl hålla med om att Fortum ser aptitligt ut, men det här är verkligen inget raket-bolag om jag så säger. Men visst, jag har blivit överbevisad många gånger tidigare. Fortum har efter pandemin haft en mycket fin resa tack vare de högre elpriserna men har nu kommit ner mycket då elpriserna varit betydligt lägre.

Bolagets nya investeringar inom kärnkraft tycker jag känns spännande och något som faktiskt behövs.

Vill man ha en högutdelare som delar ut rejält till ägarna är det här ett fint val. Med tanke på bolagets mycket stabila kassaflöden skulle man helst vilja se att de börjar dela ut kvartalsvis. Jag skulle säga att det här är en perfekt defensiv aktie att äga för den som lever på utdelningar.

Är du sugen på en annan utdelare med fet direktavkastning fast inom en annan bransch kan jag rekommendera att du läser detta: