Är det alltid rätt att köpa Castellum när aktien dippar? Historiskt har det åtminstone varit så men frågan är hur pass väl bolaget är rustat för högre räntor och hur bra man kan höja hyrorna för att kontra högre kostnader.

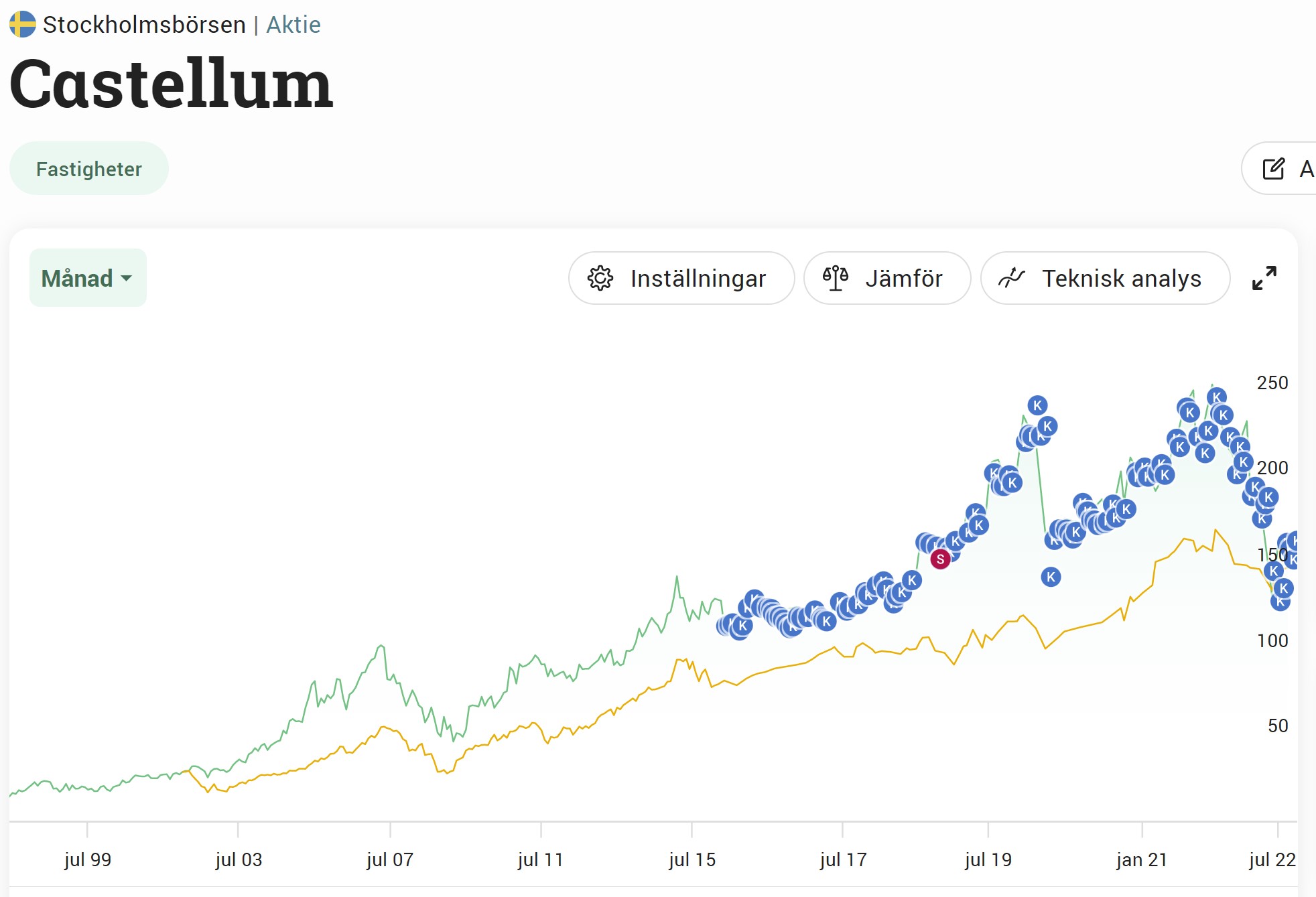

Castellum om du investerade 1997

Redan nu tycker jag mig höra kollegor och vänner som klagar på att det blivit dyrt med bolånet. I USA är det många som har bolånet bundet, 90% tyckte jag mig ha hört. Här i Sverige ser situationen lite annorlunda ut och här har vi länge gått med filosofin att det alltid är bättre att ha ett rörligt bolån.

Generellt har fastighetsbolagen rätt lång bindningstid på sina lån, vilket då medför att effekten kommer först långt efteråt. Men hur ser det då ut för Sveriges främsta utdelningsbolag Castellum?

Investerade du i Castellum år 1997 så har du fått en totalavkastning på hela 15,5% årligen. Det är verkligen inte illa och det råkar faktiskt vara så att 15% årligen fördubblar ditt innehav på 5 år. Jag har inte investerat så länge, men visst har jag sett till att köpa några aktier lite nu och lite då.

Stresstesta ett fastighetsbolag?

Jag har sett andra göra liknande stresstest på fastighetsbolag tidigare men det jag läste senast var DI:s analys av Castellum.

Här tar man utgångspunkt i bolagets driftnetto. Anledningen att man använder driftnetto är för att få med de ökade driftkostnaderna som t.ex. uppvärmning och sophämtning. Dessa blir centrala med tanke på de högre energipriserna.

I huvudsak kan man säga att det finns 3 orosmoln som artikeln tar upp

Högre räntor = högre kostnader för fastighetsbolag som har stora lån

Ökade kostnader såsom uppvärmning och sophämtning (tas med i driftnetto)

Risk för vakans, d.v.s. att företag som hyr in sig i Castellums fastigheter inte har råd att vara kvar och tvingas lämna

Det positiva är att 99% av Castellums hyresintäkter kommer från kommersiella kontrakt som då är kopplade till inflationen. Dessa mäts oktober mot oktober och baserat på detta kommer höstens ökning av hyrorna bli 6,3%. En halv miljard extra för Castellums del.

Men självklart finns här risk för vakans och att alla inte klarar av hyreshöjningarna när nu dessa tågar in.

Idag har Castellum en genomsnittlig ränta på 1,9%. Denna var som lägst 1,66% för ett år sedan.

I stresstestet lekar man med tanken att genomsnittliga räntan höjs till 3,5% samt att driftnettot ökar till 5%. Då faller förvaltningsresultatet med 19% och som du vet så är förvaltningsresultatet tätt knutet till den utdelning vi som investerare får.

Ökar förvaltningsresultatet så borde också utdelningen öka.

Så, rätt att storhandla Castellum?

Marknaden har tydligt överreagerat den situation Castellum befinner sig i. Det är väl också anledningen till att aktiekursen gått upp på sista tiden.

Man glömmer lätt bort att bolag med kommersiella fastigheter kan inflationsjustera hyrorna lätt med tanke på det som står i avtalen.

Historiskt har Castellum delat ut 50-60% av förvaltningsresultatet så här har vi god marginal. Min gissning är att vi måste se vakansgraden öka rejält, räntan stiga rejält samt ett driftnetto som inte går upp så bra för att utdelningen ska sänkas.

Räntebindningen är i snitt 2,9 år för Castellum och vem vet hur räntan kommer se ut om 3 år?

Jag hade med öppna armar tagit emot fler Castellum aktier idag. Nästa år blir Castellum Sveriges första utdelnings

Academedia är ett bolag som varit i rampljuset ett tag men som jag aldrig tagit upp här på bloggen. Som ett utdelningsbolag ser Academedia intressant ut men det kommer också till en stor politisk risk.

Kort om Academedia

Academedia (ticker: ACAD) är det största utbildningsbolaget i norra Europa. Verksamheten omfattar:

290 förskolor

120 grundskoleenheter

150 gymnasieenheter

som totalt utbildar cirka 93 000 elever. Majoriteten av verksamheten ligger i Sverige som står för drygt 80% av intäkterna.

Academedias utdelningshistorik

Academedia har höjt utdelningen med 25 öre per aktie de senaste åren. Direktavkastningen är nu attraktiva 3,6% och en fördel bland utdelningsjägare är att utdelningen sker i december då få andra svenska bolag delar ut.

År

Utdelning (kr/aktie)

Utdelning (MSEK)

2021

1,75

185

2020

1,50

158

2019

1,25

132

En intressant men svår utdelare

Affärsvärldens huvudscenario är att Academedia kommer fortsätta höja utdelningen med 25 öre fram till 2023/2024 (brutet räkenskapsår). Utdelningen skulle då landa på 2,5 kr/aktie om 3 år. Dubblat från 2019 med andra ord.

Samtidigt menar man på att läget är otroligt svårt med tanke på den politiska soppa som nu utspelar sig. En fördel är att bolaget i år enbart delar ut 30% av vinsten föregående år och att det då ger en god marginal.

Åtta år av socialdemokratisk regering har på ett sätt skapat ett låst läge i skolan. Fallande resultat och oreda bland klasserna har varit väl använda rubriker under åren som gått. Det här har givetvis gynnat friskolor som Academedia bedriver. Hellre sätta sin unge i en privatskola där allt tycks funka bättre. Det sista man vill är att sina barn ska fara illa.

Alldeles nyligen tillsatte S-regeringen en utredning som ska ta fram förslag på hur vinstuttag ur skolor kan förbjudas.

Innan det gick S-regeringen fram med lagförslag om att kommuner ska kunna ge kommunala skolor och friskolor olika ersättning. Academedias största ägare, Mellby Gårds vd Johan Andersson, kallar förslaget för ”en krigsförklaring”.

Carina Sesser-Nylund, presschef på Swedbank, skrev ett mejl till Dagens Industri att Swedbank (tredje största ägare i Academedia) noterat det som händer inom politiken och Academedia.

”I övrigt ser vi att den svenska friskolan i dag utgör cirka 19 procent av de svenska skolplatserna, har långa köer och är generellt sett mycket uppskattad för sin undervisningskvalitet”, skriver Carina Sesser-Nylund.

Min slutsats

Academedia ägs av ca 6000 kunder hos Avanza. Jag kan helt klart förstå deras investeringsbeslut då aktien värderas kring botten av deras historiska snitt på P/E 7-13.

Samtidigt som det politiska spelet pågår så fortsätter Academedia prestera väldigt bra finansiellt. Ökad omsättning, ökad vinst samt ökad elevtillväxt. Det mesta ser väldigt fint ut.

Jag kommer fortsätta följa Academedia som rapporterar om drygt 30 dagar. Tills vidare tycker jag att det här är en allt för stor politisk risk och då finns det andra mer säkra kort.

Ytterligare positivt är att VD:n äger 150 000 aktier i bolaget enligt senaste årsredovisningen.

Jag har inte varit särskilt flitig när det kommer till att fylla på i mina utländska innehav. I dagsläget håller jag redan 3 stycken REIT:s i min portfölj men det finns åtminstone en som jag väldigt gärna skulle vilja ta in. Faktum är att jag kanske till och med är beredd att byta ut något mot Essex Property Trust (ESS).

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

En REIT är alltså ett fastighetsbolag som äger och hyr ut sina fastigheter till kunder som då betalar hyran. Det finns väldigt många olika typer. Exempelvis äger jag Omega Healthcare som tillhandahåller vårdfastigheter, men det finns även REIT:s för t.ex. kontor, restauranger, BIO och lager.

Essex Property är må hända det simplaste du kan hitta. Här hittar du vanliga bostäder och idag har Essex ca 60 000 lägenheter under sig där hyrorna skiljer sig brett beroende på läge, storlek och lyx. Alltid kommer vi behöva tak över huvudet och här i Sverige har det länge pratats om att bolag som tillhandahåller hyresrätter är säkra kort. Där hittar vi bland annat Akelius.

Något som är rätt unikt med Essex är att man är en utdelningsaristokrat, d.v.s. att man höjt utdelningen i över 25 år. Jag kan i ärlighetens namn inte komma på att jag skrivit om någon annan REIT än Essex och Realty Income som höjt i +25 år. Oftast har vi sett någon form av sänkning under finanskrisen som då raderat ut historiken.

En fördel är att Essex fokuserar på västkusten i USA där huspriserna skenat. Många hyresgäster är h’r tåliga att ta emot högre hyror. Och högre hyror kommer vi att se. Lönerna i Kalifornien är rätt höga och det här verkar vara ett attraktivt område att bosätta sig i om man har råd.

Vad jag har hört finns det en risk med att många som bor i Kalifornien väljer att flytta till typ Texas. Det här är givetvis något man ska fundera över.

Utdelningen i ESS har höjts med strax över 6% årligen sedan deras IPO. Ett rätt bra inflations-skydd med andra ord.

Kursen har slaktats rätt mycket och bidragit till att direktavkastningen är högre än deras snitt. Jag har inte hittat varför kursen stuckit iväg söderut, mer än den generella oron kring fastighetsbolag givetvis.

Direktavkastningen är idag 3,26%, vilket är en bra bit högre än deras snitt på 2,8%. Jag hittar ingen nackdel med att investera i Essex nu och vill du ha en stabil REIT som kvartalsvis pumpar in utdelning åt dig så är ESS ett fint val.

Vad som är ännu mer imponerande är att totalavkastningen varit lite drygt 15% årligen sedan 1994. Investerade du då så har dina pengar vuxit mycket fint.

Sist men inte minst kan jag nämna att utdelningsandelen (mätt i AFFO) de kommande tolv månaderna beräknas till 67%. Denna har legat mellan 63% – 76% de senaste 10 åren.

AFFO är ett speciellt mått inom REIT:s som mycket enkelt är intäkter från hyrorna som dimper in och det är härifrån utdelningen kommer. Lite som hur svenska fastighetsbolags förvaltningsresultat funkar. AFFO brukar jämföras med fritt kassaflöde som används i andra typer av bolag.

Varför hör vi ständigt om Morgan Stanley? Och hur kommer det sig att så få i Sverige, trots bolagets exponering i media, äger bolaget? Det här blir en kort analys om Morgan Stanley som enligt mig är en intressant utdelare just nu.

Kort info

Mitt mål var att bli miljonär. Med börsen, Lendifys (Lunar) samt Tessins hjälp så blev det här möjligt fortare än jag kunde ana. Jag kunde då välja att spendera miljonen men i stället valde jag att gå hela vägen mot ekonomisk frihet.

Att följa mig på Twitter eller Facebook är alltid uppskattat och är det bästa sättet att stödja bloggen. Vid 20k följare lovar jag något väldigt intressant 🙂 Tackar!

Morgan Stanley

Morgan Stanley är då ett finansbolag som erbjuder mängder med finansiella produkter och tjänster. Allt från regeringar och finansiella institutioner till privatpersoner tar dagligen del av det Morgan Stanley erbjuder.

Bolaget verkar inom 3 segment: Institutional Securities, Wealth Management, och Investment Management. Jag kommer inte gå igenom segmenten i just det här inlägget.

Anledningen att vi ser och hör namnet så mycket är troligtvis för att man är flitig på att sätta riktkurser på våra svenska bolag. Nu senast höjde man riktkursen på SSAB från 90 till 92 kr.

Det intressanta är väl att enbart 300 kunder hos Avanza äger bolaget. Det kan jämföras med Investor B som idag har 317 000 ägare.

Morgan Stanley sägs vara den investmentbank som just nu erbjuder högst direktavkastning och som många ser som mest intressant inom den branschen. Och det är klart, aktien har precis som det mesta annat fallit en del som ni kan se:

Samtidigt som aktien fallit så kom bolaget precis ut med en glädjande nyhet att man höjer utdelningen med 11%. Tydligen utför Federal Reserve ett stresstest på bankerna och över 30 blev godkända i måndags, varpå vi såg utdelningshöjningar inte enbart från Morgan S utan även Bank of America.

Utdelningen höjs till $0.775 per aktie och per kvartal från $0,7.

Värt att nämna är att bolaget givetvis hade problem under finanskrisen men att man ändå lyckats betala utdelning konsekvent i 24 år. De senaste 5 åren har man dessutom lyckats höja utdelningen rejält.

Den största inkomstkällan för bolaget är då absolut kapitalförvaltningen och där har man lyckats väldigt bra. I maj tryckte man ut 6 nya ESG fonder. Dessutom var man först ut i 2021 och lanserade en krypto-ETF. Självklart är det som händer nu inte glädjande nyheter för just den ETF:en.

Helt klart finns det risk om/när vi går in i en recession och att då investeringsverksamheten kommer minska. Samtidigt har man väldigt god marginal och betalar väldigt liten del av av sin vinst till investerarna:

För ett par veckor sedan skrev Dagens Industri en artikel om Investor med titeln ”Köp investmentbolaget med extra allt”. Jag kommer i stället kika på en utdelningskung som ser ut att vara en läcker munsbit för investerarna. Frågan är väl bara om den goda historiken kommer hålla, varpå jag satte ett frågetecken (?) i titeln.

En kort lista

En dividend king är då ett bolag som lyckats höja utdelningen 50 år i rad. En otrolig prestation som inget svenskt bolag ens kommit i närheten av. Den fina prestigen att höja utdelningen år efter år är inte uråldrig och listan med dividend kings är för närvarande inte superlång:

Problemet med många av dessa är att direktavkastningen tenderar vara relativt låg. För alla som söker ekonomisk frihet via utdelning blir då det ett bekymmer.

Några exempel:

Johnson & Johnson. 2,48%

American State Water. 1,85%

Emerson Electric. 2,51%

Men så finns det kanske en unik i listan som höjt utdelningen 52 år i rad men som också ger en direktavkastning på hela 8,29%. Bolaget jag pratar om är givetvis…

Altria (MO)

1 500 kunder hos Avanza äger faktiskt redan idag Altria. Det var fler än jag trodde. Kanske hittar vi dessutom ännu fler ägare hos Nordea då du får tillbaka den utländska källskatten betydligt snabbare där. En teori är att många sålt Swedish Match efter budet och i stället lagt sina pengar i Altria.

Altria verkar då inom tobaksindustrin, varpå det här kanske inte är ett bolag för dig där etik och moral är A och O. Bolaget är en av världens största tobaksbolag med kanske det mest kända märket Marlboro.

Du får gärna kommentera och skälla ut mig för att jag tar upp den här typen av bolag. Jag kommer ändå inte bry mig nämnvärt. Mitt mission är att hitta de bästa utdelarna och då väger jag inte in etik och moral som en hög faktor. Men ge mig gärna en känga om du så vill 🙂

Vad bolaget nu gör är att försöka spana på andra alternativ än rökning och kanske är det därför man gjorde sin investering i Juul som tillhandahåller e-cigaretter.

Kursen i Altria har haft en positiv trend den senaste tiden, vilket skiljer sig från i princip alla andra aktier där ute just nu. Nyligen fick dock aktien en rejäl smäll på ca 10% då FDA (Food and Drug Administration) troligtvis kommer förbjuda produkter från Juul.

Hursomhelst bidrar Juul till en väldigt liten del av Altrias bottom line så även om det här blir realiserat så kommer det betyda väldigt lite för bolaget.

Sedan 2018 är kursen i Altria ner 40%. Räknar vi med utdelningen är det lite mindre smärtsamt och då är vi ner 15% under den perioden.

Altria äger 35% av Juul efter att man köpte in sig i december 2018 för $12,8 miljarder. Det här var inget annat än en dålig investering som givetvis såg ut att vara en juvel när Altria köpte in sig då Juul representerade 75% av e-cigarett marknaden. Men sanningen var helt annorlunda och Juul har rapporterat förlust efter förlust. Idag står Juul för ca 5% av Altrias försäljning.

Den dåliga valet fick Altria att värdera ner sin investering i Juul till ca 1/10 av det initiala värdet. Från $12.8 miljarder till $1.7 miljarder.

För att dra det hela till sin spets så kommer detta påverka Altrias fria kassaflöde minimalt. 2021 genererade Altria $8.2 miljarder i fritt kassaflöde, varav man delade ut $6,4 av detta. Bolaget har upprepade gånger sagt att ökad och stabil utdelning är av största vikt.

Risken att Altria skär ner utdelningen är hyfsat låg enligt mig mening. Jag skulle väl säga att risken är ungefär lika stor som att Omega Healthcare skulle skruva ner utdelningen. Söker du lite högre direktavkastning är Altria ett val som jag just nu tycker ger rätt bra risk-reward.

Egentligen är det inte svårt att se fina köplägen där ute. Många högkvalitativa aktier har tappat mycket nu när marknaden är rädda för framtiden. Ett bolag jag aldrig nämnt här på bloggen är Whirlpool, ett bolag som är lika simpelt som det är bra.

Det är väl få som lyckats undvika Whirlpool i det vardagliga livet. Bolaget tillverkar och säljer hushållsnära produkter såsom kyl/frys, ismaskiner, vattenrenare, tvättmaskiner, mixers och galet mycket mer. Bolaget bildades 1911 och har sitt huvudkontor i Benton Harbor, Michigan.

Som ni ser i grafen ovan så tycker marknaden att aktien borde värderas ner. Visst är det sant att bolaget haft en fin resa under pandemieffekten när alla ska renovera sitt kök. Samtidigt kommer den här typen av maskiner bytas ut när de blir trasiga.

Skillnaden blir troligtvis att färre byter ut sin vitvara för att det är fel färg, alternativt så behåller man den gamla diskmaskinen om man renoverar sitt kök.

Från serien Solsidan

Whirlpool (WHR) handlas ändå till strax över 4,5% direktavkastning. Snittet de senaste 5 åren är 3%. Det är rätt okej för bolag som inte sänkt sin utdelning sedan 70-talet. Den senaste utdelningshöjningen som kom i februari 2022 var också rätt saftig och landade på 25%.

Bolaget skulle jag säga går in i den här eran av bromsande ekonomi med en mycket god finansiell hälsa. Whirlpool skrev förvisso i sin Q1:a i år att man sett efterfrågan minska med 4% från förra året. Å andra sidan är den 24% högre än nivån vi såg 2019 innan pandemin.

WHR väntas kunna generera ett fritt kassaflöde på $1,25 miljarder i år, vilket väl täcker utdelningen man ger på $420 miljoner.

Idag skulle det enbart ta 1,49 år för Whirlpool med sitt kassaflöde att betala av hela sin skuld. Här säger man att ett värde under 3 år är preferensen för den här typen av bolag. Utöver det har man $2.1 miljarder på sin hand.

Sedan finanskrisen har du fått över 15% årligen om du investerat i WHR. Vågen av renoveringsbehov lär dessutom fortsätta när remmen kring konsumentens plånbok släpps något. Det är inte som förr i tiden då vi kunde leva i 30 år utan att renovera köket.

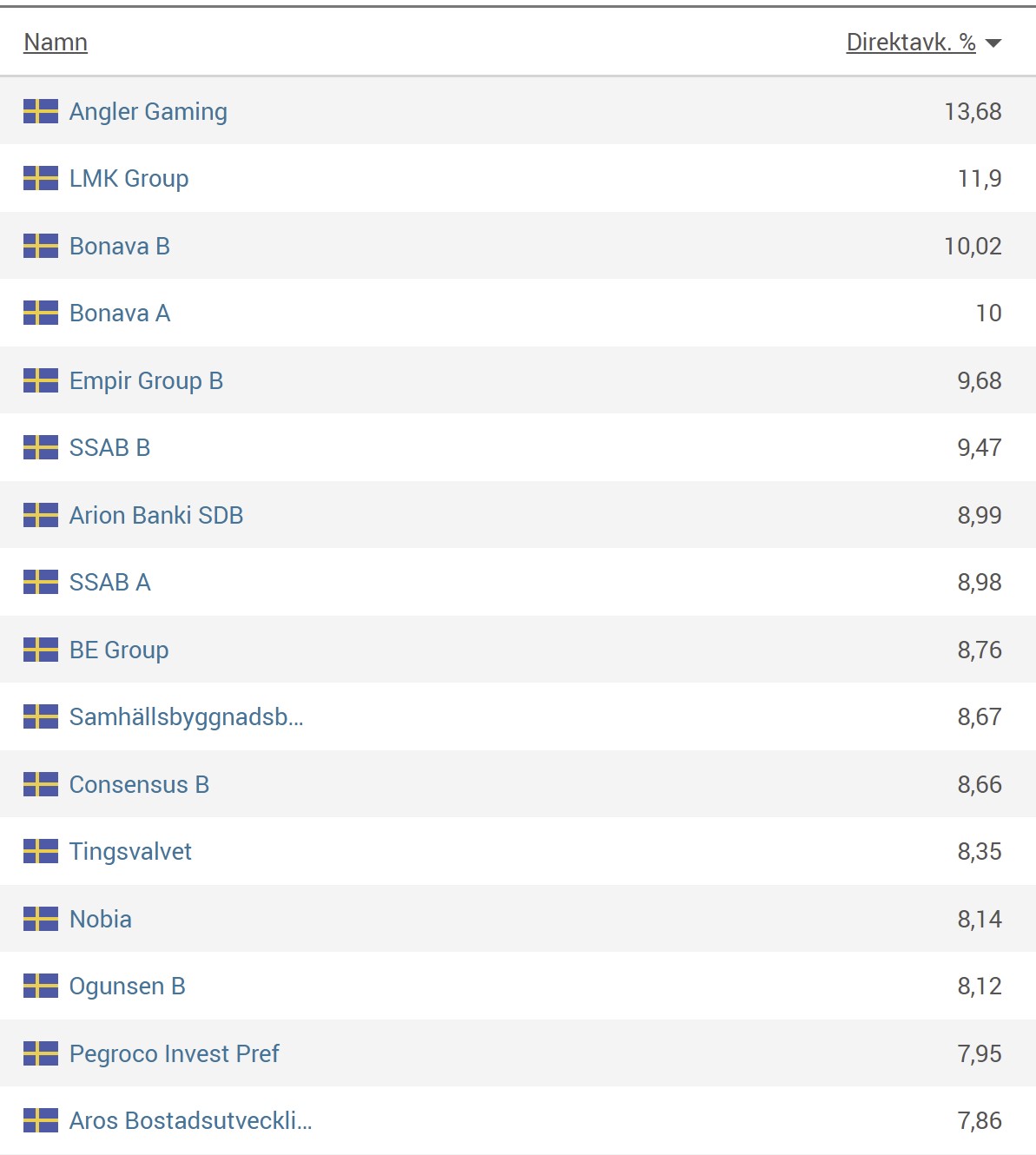

Söker du i listor på de svenska aktier med högst direktavkastning så kommer nätspelsbolaget Angler Gaming på första plats med nästan 14% direktavkastning. Bolaget har över 15 000 ägare hos Avanza och självklart är frågan hur pass stabilt det här är? Finns det chans att bolaget vänder skutan och börjar leverera igen?

Aktier med högst direktavkastning juni

Vad är de man brukar säga? Över 7% ska man dra öronen åt sig. Över 13% då?

Angler Gaming

För helåret 2021 (betalas ut 2022) har Angler beslutat att betala 0,085 EUR till sina aktieägare. Den 20:e juni är x-dag, vilket innebär att du fortfarande kan köpa aktien och få utdelning den 19:e juni.

Historiska och framtida utdelningar.

Per aktie

X-dag

Utbetalningsdag

0,89591 SEK

2022-06-20

2022-06-27

1,222536 SEK

2021-06-21

2021-06-30

0,733467 SEK

2020-06-12

2020-06-18

0,4786 SEK

2019-06-10

2019-06-14

0,4614 SEK

2018-06-08

2018-06-14

Tabell från Avanza

Vad som då är skrämmande är att aktien befunnit sig kring 40 kr/aktie. Idag har vi en kurs på 6,57 kr. Bara under det senaste året har aktien tappat nästan 80% av sitt värde.

Den stora frågan är ju hur pass hållbar en utdelning likt detta är?

Angler är ett mindre nätspelbolag med fokus på onlinekasino. För något år sedan började man också med spotbetting men den tårtbiten är ännu väldigt liten sett till omsättning. Dock växande. En sak att ta med sig är att Angler inte redovisar hur stor fördelningen är i deras länder och troligtvis finns man på några oreglerade marknader.

Man har bara ett 30-tal anställda och Angler knoppades en gång av från mer välkända Betsson.

Hur kan då kursen ha stuckit iväg så mycket för bara något år sedan? Ja faktum är att Angler visat en grymt stark tillväxt och faktiskt varit en av de snabbast växande speloperatörerna. Kanske jämförbart med ett Balder inom fastighetssektorn. Det här gillar marknaden och har värderat upp aktien till skyarna. Men det har också byggt fallhöjd, något som givit sig tillkänna nu när det inte går så bra.

I fjol började tillväxten mattas av och man tappade marknadsandelar. Marginalen (procentuella skillnad mellan omsättning och vinst) har vandrat från 20% ner till 5%. För att fixa till detta har man nu ett åtgärdsprogram som kommer utvärderas efter sommaren.

Bolagets utdelningar

Nu i februari föreslog då ledningen att dela ut hela 0,085 Euro/aktie. Många tycker att det var märkligt att man föreslog en så pass hög utdelning när bolaget uppenbarligen har operativa problem. Kassan är dessutom inte jättestor och i det här läget tycker jag att man hellre skulle kunna lagt mer pengar där. Kanske dyker det upp förvärvsmöjlighet framöver.

En positiv sak är då deras nya Affiliate-satsning där man slussar kunder till andra speloperatörer i Sydamerika. Denna började generera intäkter i april i år.

Om tillväxten tar fart finns det en fin uppsida men jag gillar inte att bolaget har så pass dålig transparens samt att deras rapporter ser ut som skit.

Vill man ha en saftig utdelning nu i juni samt tror på en vändning kan man investera, men jag kommer avstå. Affärsvärlden tror att utdelningen kommer bli 0,25 kr nästa år samt 0,35 kr året efter det.

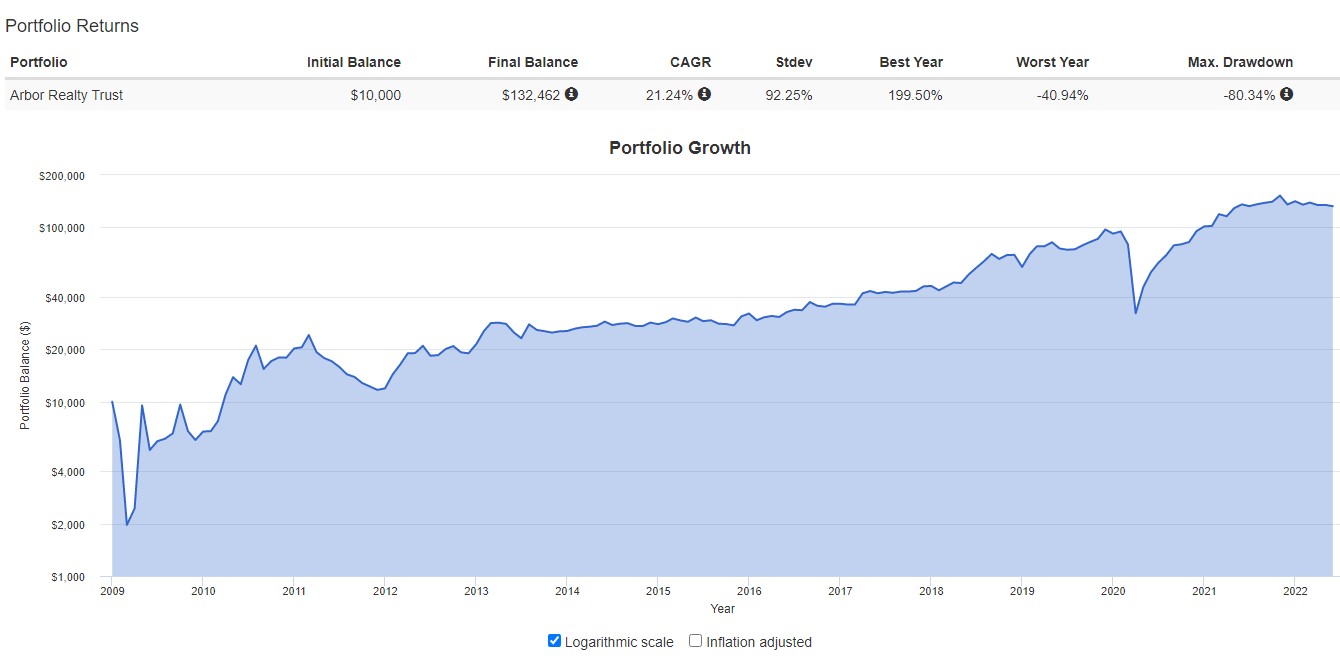

Tack vare marknadens volatilitet är det nu många som söker sig bort från tillväxtaktier och i stället ankrar fast vid stabila och pålitliga utdelningsaktier. En aktie jag glömt prata om här på bloggen är Arbor Realty Trust som mycket väl kan vara det främsta valet om du söker hög direktavkastning med god säkerhetsmarginal.

Utdelningsfakta

Direktavkastning: 9,42%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1,52

Antal år med höjd utdelning: 9

Antal år med höjd utdelning: 72% (väldigt lågt för mREITs)

5 årig genomsnittlig utdelningstillväxt: 17%

Arbor är då en Mortage REIT (mREIT), eller på svenska Intecknings REIT. Hela definitionen är rätt luddig men som vanligt nöjer jag mig med den enkla förklaringen. mREIT:s lånar ut pengar till fastighetsutvecklare och genererar inkomster från räntan på lånen. Vill du ha den mer avancerade förklaringen så är det bara en Googling bort.

Men precis som en vanlig REIT så betalar mREITs ut det mesta av sin vinst till aktieägarna.

Problemet är att det varit svårt att hitta mREITs med stabilitet. Arbor är väl en av få med en direktavkastning på över 9% men där denna också tycks vara relativt trygg. Det finns flera bolag inom den här kategorin som betalat 10-11% direktavkastning men där risken är betydligt högre. AGNC Investment Corp är väl ett tydligt exempel som också sänkt utdelningen vid flera tillfällen.

Nu i Q1 gjorde man en kanonrapport där man presterade en utdelningsbar vinst på $0,55 per aktie men enbart delade ut $0,38 av detta. Trenden har sett god ut de senaste åren:

Precis som många andra bolag inom den här branschen så slopade man tyvärr utdelningen under finanskrisen men sedan dess har resan sett ljus ut. Vad som är enastående är att Arbor höjt utdelningen 8 kvartal i rad. Jag själv har aldrig sett något liknande

Sedan finanskrisen har det här varit en guldgruva och investerare har fått 22% i genomsnittlig årlig totalavkastning. Mycket av det kommer då från återinvesterad utdelning.

Direktavkastningen är som sagt över 9% i år. Intressant att veta är att du kunde handla Arbor till typ 30% direktavkastning under pandemin, och ändå sänktes inte utdelningen. ”I de sämsta av tider…”

Något som reducerar risken är att Arbor fokuserar på flerfamiljshus där behovet just nu är stort. För att minska risken kräver Arbor att låntagare bokför reserver för att täcka ränte- och driftskostnader tills fastighetens kassaflöden beräknas öka tillräckligt för att täcka kostnaderna för lånen.

Aktien har inte tappat jättemycket i år och är enbart ner ca 11%. Kanske är det för att många söker sig till bolag med tryggare och högre direktavkastning nu när vi ser techbolag och annat falla fritt.

Skulle jag äga en mREIT i portföljen så skulle det helt klart vara Arbor. Ser även nu att rätt många hos Avanza äger bolaget så chansen är hög att du eller någon annan som läser detta redan äger.