Techsektorn har tagit stora smällar och det senaste året är Netflix ner 61% medan aktien i Google är ner 21%. En annan aktie som också tycks falla och åter falla är Intel – ett bolag som åtminstone historiskt varit en pålitlig utdelare. Är det köpläge eller är det inte köpläge?

Kort om Intel (INTC)

Har jag skrivit om Intel tidigare? Nej det har jag faktiskt inte. Däremot har jag använt deras processorer till mina stationära datorer allt sedan jag var 15 år. Jag uppgraderar väl ungefär vart 3:e till 4:e år.

Kikar vi på aktiekursen så är det helt klart så att bolaget möter mycket motvind just nu, men den sunda frågan att ställa sig är givetvis om marknaden överreagerar. Det hade i sådana fall inte varit första gången.

Idag befinner sig aktiekursen på en nivå som vi såg senast 2016.

Intel är då tätt sammankopplat med halvledare (semiconductors) då man är världens största tillverkare av mikroprocessorer för den globala PC- och datacentermarknaden. På senare år har man även expanderat från sin kärnverksamhet och letat sig in i AI, bilbranschen, Internet of Things samt mycket annat.

Intel utdelning

Kikar vi på direktavkastningen så har den skenat till följd av att kursen gått ner i diket. Den är nu högre än vad den var under finanskrisen 2008/2009 och ligger på 4,64%. Med andra ord får du den här techjätten till ungefär samma direktavkastning som Castellum.

Historik över Intel’s direktavkastning. Graf från Ycharts

Problem för Intel

Frågan man kan ställa sig är givetvis hur hållbart det är. Kikar vi tillbaka på det man kallar TTM12, trailing 12 months, de rullande 12 månaderna, så har Intel genererat $22,5 miljarder i fritt kassaflöde. Av detta betalade man $5,8 miljarder i utdelning. Utdelningsandelen baserat på det fria kassaflödet blir således enbart 26%.

Samtidigt förstår jag oron som finns där ute. Intel tappar marknadsandelar till AMD. Det är nu också oro att Zen 4 från AMD kommer vara så pass mycket bättre än det Intel någonsin har att erbjuda. Många lägger över skulden på VD Pat Gelsinger och menar att det var han som stod som ansvarig kring förseningen av Sapphire Rapids.

Kikar vi på vad den positiva sidan av investerare säger så lägger man krutet på Intel’s IDM 2.0 strategi är man investerat $30 miljarder. Förutom det har vi Intel och Brookfield (BIP) som nyligen ingått partnerskap med målet att ta fram nya chip-fabriker.

Sammanfattning

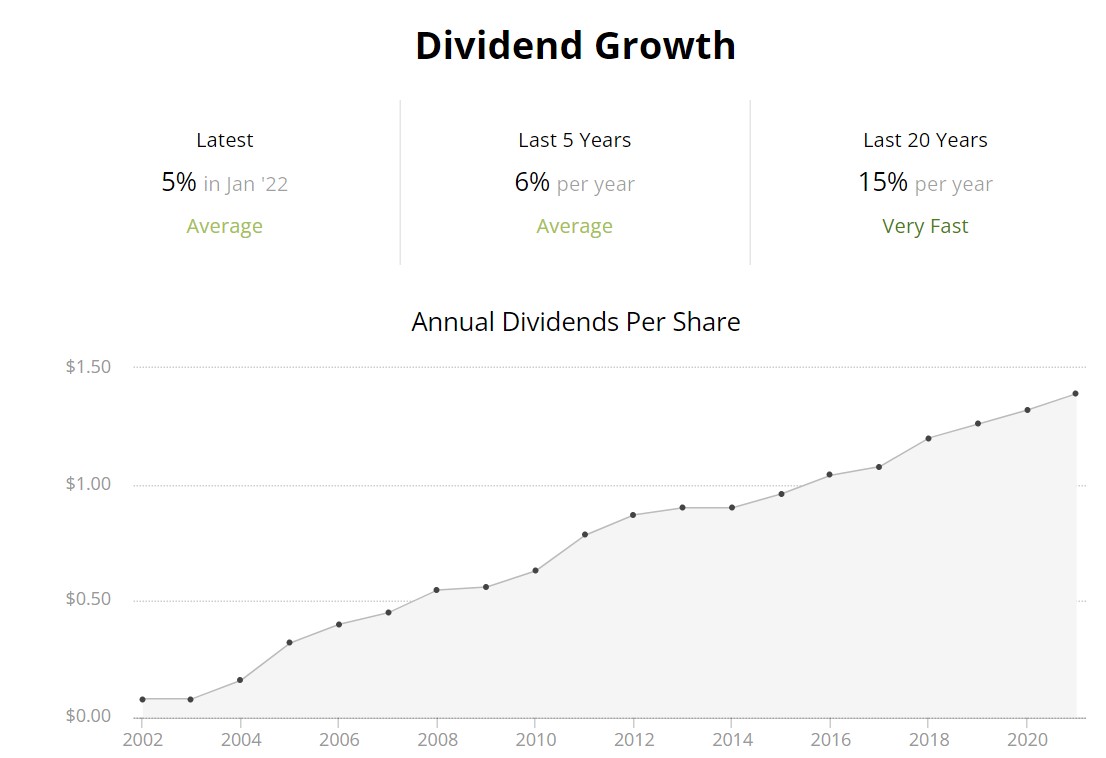

Intel har inte sänkt utdelningen på 23 år. Har en god marginal när det kommer till utdelning/kassaflöde samt investeringar som kommer bära frukt lite längre fram (förhoppningsvis).

Intel’s utdelningshistorik. Graf från Simply Safe Dividend

Trots det kan vi inte frångå att marginalerna pressats, att man gjort misslyckande efter misslyckande på senare tid samt att man blir omsprungna av AMD. Det här gör att investerarna sätter press på aktien och direktavkastningen stiger.

För mig är det här inte helt lätt. Hade dollarn varit lägre och att vi inte sett några uppenbara köptillfällen i Sverige så hade jag nog investerat. Ett alternativ jag funderar på är att sälja AT&T och köpa Intel i stället. En annan tanke jag har är att byta IBM mot Intel och i mina utdelningsögon ser det nästan ut som ett bättre alternativ.

Vad skulle ni säga om en sådan sak? Jag tar hemskt gärna emot åsikter då både AT&T samt IBM hängt lite löst i portföljen på senare tid.

Världens mest köpvärda aktie nu?

Om jag hade 5000 kr så skulle jag nog hellre köpa Castellum, Svolder, EQT, JM, Diös eller till och med SBB idag. Det är däremot inget snack om saken att Intel kan visa på vändning, något man gjort tidigare. I sådana fall har vi en stor uppsida att se fram emot.

Tills dess kan du sitta lugnt i båten och knapra 5% i utdelning som betalas ut kvartalsvis. Enligt mig är denna också hyfsat säker.

Hej. Det finns flera långsiktiga orosmoln för Intel, det främsta är att hela x86 instruktionauppsättning och arkitektur är gammal och kommer att bli ersatt, bara en fråga om tid. Om det sedan blir ARM, Risc-V, Nuvia eller något annat. Samtliga dessa är mer energieffektiva och mer specialiserade. Alla de stora molnbolagen väljer i klart större utsträckning dessa idag. Även Nvidia tar stora andelar på denna marknaden. Intel tar många ny patent men många ställer sig frågan om deras satsningar kommer nå fram efter de senaste årens problem i utvecklingen.

Hej du Niklas!

Lite så jag förstått det också. På sätt och vis känns det som ett forskningsbolag där man måste träffa rätt för att det ska bli något. Å andra sidan tycker jag utdelningen känns säker och vill man köpa så är det nog nu man ska slå till. Risken är givetvis att det blir pannkaka.

IBM gick från att sälja maskiner (Int. Business Machines), till att bli mer ett service bolag. De sålde t.ex stor del av sin hårdvarudel till Lenovo. Istället köpte de bolag som Red Hat. Intel å sin sida fortsätter kränga x86 i tider då ARM gått om dom i volym räknat (alla mobiler, surfplattor), Apple som ursprungligen använt chip från Motorola, använde under lång tid Intels x86, men går nu över till ARM-baserade M1. Och vill du nödvändigtvis köra x86 och Windows eller Linux så har AMD idag bättre prestanda. Intel försöker ge sig på Nvidia och AMD på grafikprocessorsegmentet och… Läs mer »

Hej Niklas!

Ja investerarna verkar tycka likadant som du, d.v.s. att Intel har den bästa tiden bakom sig. Sjukt svårt med den här typen av bolag och jag tror ändå att det finns guldkorn rent utdelningsmässigt som kommer kunna börja skina. En väldigt liten del av portföljen är den här typen av bolag dock.

Jag tycker du redan besvarat din egen fråga. Bättre köpa svenska bygg och bostadsaktier då dessa kurser är absurt pressade nu. Intel 🇺🇸 är på dekis liksom IBM och AT&T så undvik dem. Kostnaderna för fabrikerna är skyhöga och riskerar dränera Intels kassaflöden. Fastigheter 🏬 , Bank 🏦 och Olja ⛽️ är mycket bättre sektorer än Tech 👨💻 atm.

Hej du Gnagis och tack för en fin kommentar!

Håller helt klart med och i vissa fall har jag tänkt skala av min utländska portfölj för att köpa mer svenskt. Den tanken har jag skrotat nu. Blir det att köpa Intel så byter jag bort något annat

Äger Intel sedan ett par år tillbaka och tack vare utdelningstillväxten och att aktiepriset kommit ner räcker utdelningen nu till att återinvestera i en ny aktie varje kvartal.

Vilket av Coca-Cola och intel skulle du föredra att ha i din portfölj, om du var tvungen att välja?

Det ser dessvärre ut som att de just sänkt sin utdelning med ca 65%, från 36.5 cent till 12.5 cent. (Källa: https://www.cnbc.com/2023/02/22/intel-slashes-dividend-after-2022-earnings.html). Frågan är om det kommer att vända uppåt igen på lång sikt med tanke på alla kostnadsåtgärder företaget nu åtagit sig att genomföra.