Det var rätt länge sedan jag gav en uppdaterad bild över våra mest välkända investmentbolag här i Sverige och hur de presterat sedan sist. Generellt kan vi konstatera att det är väldigt stor variation hur aktierna i investmentbolagen går just nu.

Rabatt/premie för tillfället

När det kommer till investmentbolagens substansvärde i relation till aktiekursen så har det inte hänt allt för mycket. Vissa värderas något billigare än tidigare, men det är inga superrörelser direkt.

= rabatt (du får investmentbolaget billigare än om du handplockat alla enskilda aktier som ingår via börsen)

Vill man ha hög rabatt så är Fastator rätt väg att gå. Fastator är Sveriges enda börsnoterade investmentbolag inom fastigheter. Grundidén (som jag tror fortfarande gäller) var att vara lite mer snabbfotad och kunna investera i de fastighetssektorer där man för stunden ser mest värde.

Det har väl gått sådär…

I år var man snabba med att ställa in utdelningen. Aktien har precis som fastighetssektorn gått ner i källaren:

Som jag nämnde igår är det tyvärr lite knivigt att fokusera på rabatt i fastighetsbolag, och kanske finns det en a. Värderingen av bolagens fastigheter är ibland gjorda på ett luddigt sätt av bolagen själva och hur mycket det värdet följer vad som faktiskt sker vid en nedgång är oklart.

När vi pratar prisutveckling på fastigheter så är det också intressant att priserna gått upp med 3,5% för Bostadsrätter (riket totalt) och för villor med 0,9% de senaste 3 månaderna. Med tanke på vad som händer där ute är det rätt otroligt.

Många köper Handelsbanken

En annan reflektion jag gjort är att många verkar öka i Handelsbanken för tillfället. Industrivärden har den 9-10 maj ökat med 3 miljoner A-aktier i banken.

Dessutom har vi investmentbolag Öresund som under första kvartalet tankade aktier i Handelsbanken och Tele2. Det man även gjort är att sälja hela sitt innehav i Nordnet. Konkret kan man säga att det är tvärt emot det jag föreslog när jag skrev om Nordnet som utdelningsinvestering.

Men ja, jag har själv ökat rätt mycket i Handelsbanken på senare tid för de få kronor jag faktiskt får över nu när allt inför kommande flytt ska göras.

Ja, det enkla svaret är givetvis att dina aktier blir värdelösa om bolaget går i konkurs. Det finns många andra scenarion i fallet SBB men kontentan är att läget fortfarande är kärvt.

Alla kan fatta fel beslut

En intressant reflektion är att BlackRock är största ägaren näst efter VD själv. BlackRock är ett fantastiskt riskkapitalbolag och det här är kanske ett tecken på att det är väldigt svårt att göra analyser.

Tio största ägare i SBB

Värde (Mkr)

Kapital

Röster

Ilija Batljan (grundare, VD)

888,9

8,3%

31,6%

BlackRock

539,3

5,0%

2,3%

Dragfast AB

513,5

4,8%

11,4%

Arvid Svensson Invest (ledamot)

432,3

4,0%

12,7%

Sven-Olof Johansson (ledamot)

356,7

3,3%

7,2%

Ett tillväxtcase i fastighetssektorn

När det kommer till SBB så har det här varit tillväxtcaset nummer ett i fastighetssektorn skulle jag vilja säga. Problemet är att man vuxit utan att tänka på vad morgondagen kan ha att erbjuda.

Väldigt många tillväxtbolag har fått se stora delar av sitt börsvärde gå upp i rök de sista åren. SBB är inget undantag.

Trots att SBB sålt och åter sålt fastigheter så uppgår skulden till 100 miljarder kr. Av dessa är 68 miljarder i svårersättliga obligationer som är nästintill omöjliga att teckna om utan att räntan flyger iväg till skyarna.

Enorm ”rabatt”

Börsvärdet är idag 9,2 miljarder. Enligt SBB själva är deras fastigheter värda 134,4 miljarder kr men det finns även andelar i intressebolag för ytterligare 6,5 miljarder. Att få så sinnessjukt mycket rabatt när du köper aktier i SBB är givetvis lockande. Men som alltid finns en baksida.

Bland andra fastighetsbolag där innehavet också är bostäder och/eller samhällsfastigheter så är rabatten stor.

Bolag

Börsvärde

Substansrabatt

Balder

46,2 mdr

56%

Wallenstam

24,0 mdr

37%

SBB

9,2 mdr

73%

Trianon

2,9 mdr

49%

Brinova

1,8 mdr

47%

Men den som investerar idag ska också inse att man får skulderna som ett brev på posten. Det är viktigt att också inse konsekvenserna till de beslut man fattar.

Posten i JM, en klen tröst

Förra veckan såldes JM-posten efter ett otroligt fel-köp. Avdraget på skulden borde bli ca 8,3 miljarder men trots det uppgår nettoskulden i SBB till 91 miljarder kr. Återigen är börsvärdet i SBB 9,2 miljarder.

Utdelningen skjuts på framtiden

SBB har nyligen skrotat idén om en företrädesemission och skjutit upp aktieutdelningen. Det är i princip omöjligt att helt dra tillbaka en utdelning som redan är klubbad på bolagsstämman.

Det tråkiga är givetvis att man skjuter problemen framåt. I dagsläget har SBB knappt 194 miljoner utestående D-aktier där du och jag som D-aktieägare har rätt till fem gånger den sammanlagda utdelningen på B-aktierna med maximalt 2 kr/D-aktie. Om ingen utdelning lämnas i D-aktierna har man rätt att få detta belopp i efterhand. Fint för SBB är att man åtminstone inte behöver betala någon straffränta.

Vad kan hända?

Nu är den stora frågan hur Ilija kommer kunna finansiera sig utan utdelningen. Idag äger han sina SBB aktier via två väldigt hårt belånade holdingbolag där obligationsskulden är stor. Att Ilija tvingas ut ur SBB samt att det blir en kapitalisering är inget omöjligt scenario.

Den stora frågan om någon är intresserade av att vilja investera i en sådan kapitalisering. Roger Akelius har tidigare varit ute och sagt att han inte är intresserad. Samtidigt har Roger haft undangömda ess i rockärmen tidigare.

Jag hänger som sagt kvar med min andel SBB. Det finns också ett mer optimistiskt scenario men det här inlägget är mer för att understryka risken i att investera här och nu samt att inte bara kolla på kursen som jag upplyste om tidigare i veckan.

Personligen kan jag förstå varför kursen är så hårt pressad idag.

Då vi fick frågan om barnvakt förra helgen bestämde vi oss för att ta in på ett hotell i en närliggande stad. Hotellet var smock-fullt och i hissar samt vid frukostborden så insåg jag mitt i all trängsel att pandemin nu är ett minne blott. Fler pratar idag om högre räntor snarare än pandemin. Allt har sin tid och allt drar förbi.

Jag såg även tecken på snikflationen då hotellet i fråga tog betalt för bastun. Nu är jag ingen superexpert på hotell, men alla hotellvistelser jag varit på tidigare så har det räckt med att boka utan att behöva ta fram plånboken. Alternativt inte boka alls.

Oss veterligen var det heller inget stort event i stan under helgen, utan enbart en vanlig helg. I dessa lägen är det givetvis intressant att se hur kursen i exempelvis Scandic beter sig…

Vad som också är intressant är att många testade lyckan i Scandic efter pandemin, men att antalet aktieägare nu verkar minska.

Antal ägare Scandic

Scandic Hotels är faktiskt Nordens största hotellkedja med inte mindre än 270 hotell. Viktigt att komma ihåg är att Scandic inte äger hotellfastigheterna utan hyr dessa av bland andra Pandox och Balder.

Scandic Hotels är sedan 2015 börsnoterat efter att ha tidigare varit i riskkapitalbolaget EQT:s ägo.

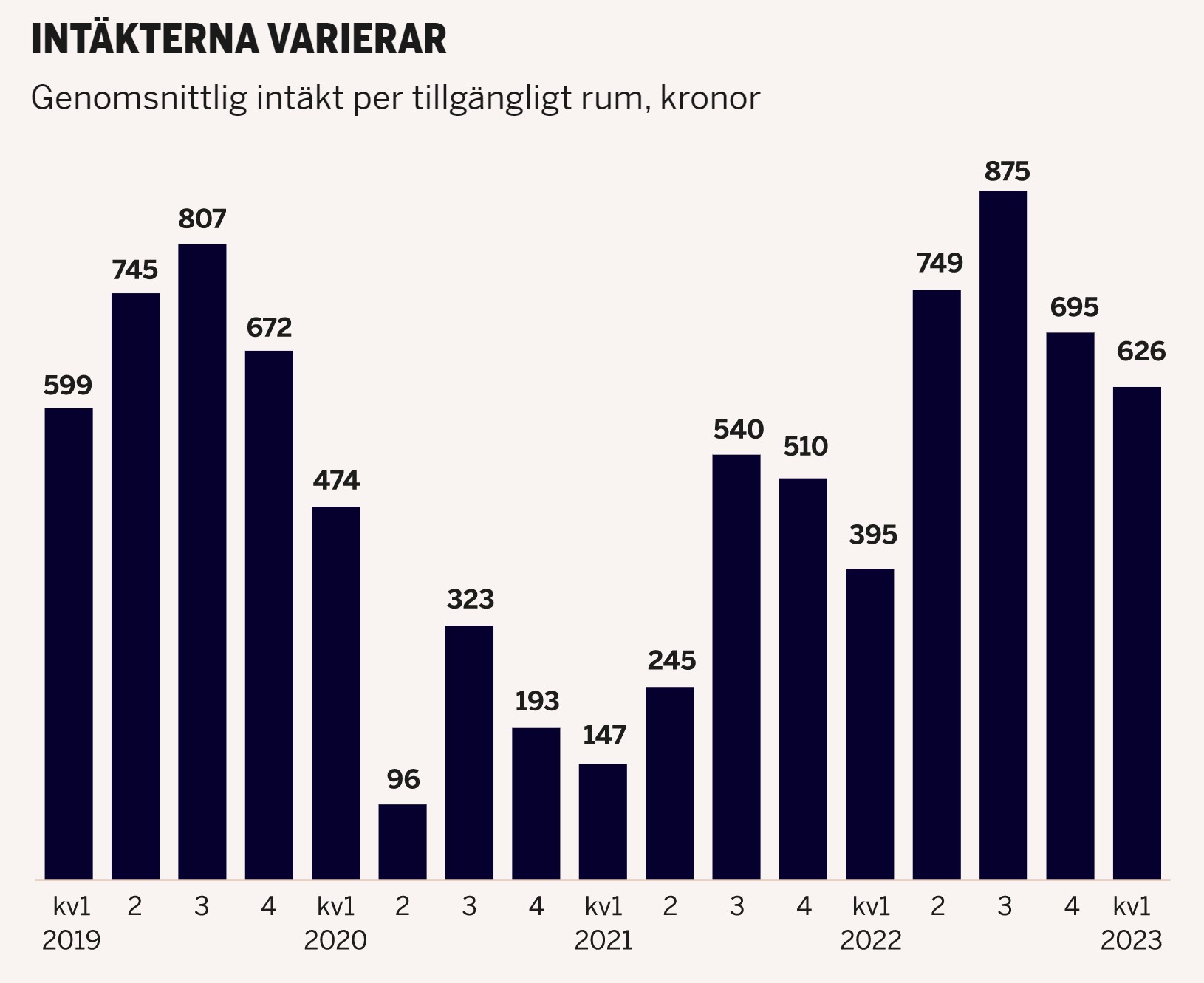

Nyligen presenterade Scandic en mycket fin rapport där det justerat ebitda-resultat landade på 170 miljoner kr för det första kvartalet 2023. Analytiker hade i genomsnitt förväntat sig 112 miljoner.

För hotellen kikar man oftast på genomsnittlig intäkt per tillgängligt rum. Ifall man inte hyr ut alla rummen så blir det givetvis så att siffran blir lägre. Variationen är såklart även säsongsberoende men klart är att vi lämnat de tråkiga pandemiåren bakom oss.

Tydligen verkar svensken prioritera hemester och kanske väljer man en hotellweekend framför en resa utomlands. VD Jens Mathiesen verkar vara inne på samma spår:

”Ett skäl tror jag är att folk fortsätter att prioritera sin semester. Dessutom gör den svaga svenska och norska kronan att fler svenskar och norrmän kommer att semestra hemma samtidigt som utländska turister lockas av att det har blivit billigare i Sverige och Norge relativt övriga Europa.”

Till den negativa sidan finns då att bolaget inte betalat någon utdelning ända sedan pandemin. Kanske blir 2024 första året då vi får återse denna. Senast delade man ut 3,5 kr och målet är att dela ut mer än 50% av vinsten.

Det som talar för att aktien fortsatt borde vara lågt värderad är en hägrande lågkonjunktur som hindrar affärsresandet. Ytterligare minskad köpkraft kan dessutom missgynna bolaget. Utöver det är fortfarande Scandic väldigt hårt blankat och kanske är det detta som fortfarande trycker ner aktien.

Med siffrorna i hand tycker jag ändå att aktien borde gått bättre.

Det här är en analys av Omega Healthcare Investors (OHI), ett av mina amerikanska utdelningsbolag med extremt hög direktavkastning. Är Omega Healthcare köpvärt 2022? Det har hänt en hel del rörande bolaget på senare tid som är värt att ta upp. Kommer bolaget klara av att hålla i utdelningen ytterligare ett år?

Uppdatering kring Omega Healthcare 2023

Här skriver jag lite kring vad som händer i Omega Healthcare just nu. Texten uppdaterar jag löpande. Ett tips till er som är nya i Omega så rekommenderar jag att läsa det undre avsnittet nedan först och sedan återgå hit.

Tidigare i år skrev jag en uppdatering om Omega att saker inte såg så lovande ut och att en utdelningssänkning kunde bli aktuell. Anledningen var att några av deras hyresgäster (som hyr fastigheterna av Omega) hade problem att betala hyrorna och dessutom problem att betala hyror som man redan låg efter med.

Utdelningsandelen (räknat på AFFO) var dessutom vid några tillfällen över 100%. Det innebär att bolaget betalade mer utdelning än vad man får in från driften varje kvartal. Uppenbarligen innebär det stora problem,

I januari 2023 fick vi ett pressmeddelande från Omega som där sa att utdelningsandelen troligtvis skulle bli hög ett tag framöver. Anledningen var att man var inne i förhandling med några hyresgäster om hur hyran de var skyldiga Omega skulle betalas. Man förskte alltså hitta en betalplan.

Idag kontrollerar Omega 906 fastigheter där det tillsammans finns 90 000 sänger för de äldre. Dessa fördelas på 66 olika hyresgäster och Omega är idag den äldsta REIT:en inom dess nisch.

Hyresgästerna som jus nu har problem är:

Maplewood

LaVie

Agemo

Det diskuteras bland annat om att hyran för dessa inte ska höjas nu undet några år för att underlätta.

Tidigare i maj fick vi en kvartalsrapport från Omega. När man först kikar på den så såg det inte så ljust ut. Där stod det att man i Q1 fått in 60 cent/aktie i förvaltningsresultat. Dessutom fastslog man en utdelning på 67 cent/aktie. Det ger en utdelningsandel på ca 112%, vilket såklart är tråkiga nyheter.

Samtidigt så fick vi också nyheter från VD:n på confcallet som gjorde att aktien i Omega steg och faktiskt gått rätt hyggligt.

”We expect that the dividend payout ratio will rapidly improve as Agemo resumed paying quarterly rent and interest on April 1. In short, although we are not yet providing full year guidance, we anticipate we will return to a payout ratio under 100% in Q3 with a path to return a normalized payout ratio in the high 80s to low 90s in 2024” – Taylor Pickett

Med andra ord har sedlar börjat flyga in från Agemo så det verkar som att det börjat stabilisera sig inom verksamheten. Förhoppningsvis löser sig även situationen för de andra två inom kort.

Vad som är tråkigt är däremot att cirka $350 miljoner i skuld kommer löpa ut i augusti. Med tanke på att räntan är så pass hög idag så kommer det här börja kosta ytterligare. 98.3% av skulden är dock bunden.

Fördelen är att behovet av Skilled Nursing Facilities (läs i kapitlet nedan för en förklaring) verkar öka och i USA är det här mer använt än hemtjänst. Mycket konkurrens har dessutom försvunnit i spåren av pandemin.

Kort om Omega Healthcare Investors

Omega Healthcare Investors (OHI) är ett amerikanskt fastighetsbolag där fastigheterna finns inom vårdsektorn. Man fokuserar i huvudsak på s.k. skilled nursing facilities (SNFs). Det är en typ av korttidsboenden där syftet inte är att vårdas till livets slut, utan mer tillfälligt. Ett exempel är en patient som nyligen opererats och inte kan få rätt vård i hemmet

Bolaget är strukturerat som en REIT, vilket gör att bolaget undgår viss fastighetsskatt p.g.a. en speciell REIT-lagstiftning. Jag har sedan tidigare ett par REIT’s i min portfölj. Därigenom kan dessa bolag dela ut mer till aktieägarna.

Bolaget listades på NYSE med tickern OHI 1992 och har idag 63 operatörer/hyresgäster (bolag som hyr in sig i deras fastigheter). Totalt regerar man över över 945 fastigheter i US och UK. Man klassas som ett av de största bolagen som tillhandahåller SNFs.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Som utdelningsbolag så har Omega presterat väldigt fint med höjda utdelningar 17 år i rad (källa: investor relations omega). Det som är lite trist är då att utdelningstillväxten inte varit jättegod på senare tid.

En fördel med OHI är att man ingår i kategorin Triple-net REIT, vilket innebär att man låter hyresgästerna stå för operativa kostnader, skatter, underhåll, försäkring o.s.v.

Omega Healthcare analys

Många tycker att bolagen som pysslar med Senior Nursing Facilities kan komma att behandlas mindre bra av regeringen. Och så är det kanske, den politiska risken är väldigt hög. I alla fall mycket högre än om du exempelvis investerar i det Svenska skogsbolaget Holmen.

Även innan Corona stormade det lite kring bolaget. Då var det tre stycken av Omegas topp 10 hyresgäster som hade problem. Risken blir då att dessa tvingas avsluta sin verksamhet och då står fastigheterna för Omega tomma = no good!

Det stora problemet med Corona har då varit att kostnaderna för de som hyr fastigheterna ökat. En rad åtgärder samt extra utrustning har fått sättas in och hyresgästerna har blivit drabbade hårt. Och då snackar vi inte enbart munskydd… Vinsten har också sjunkit i och med att exempelvis operationer fått ligga efter i takt med att pandemin prioriterats.

Det har tillkommit en hel del helikopterpengar för bolag som bedriver den här typen av verksamhet. Man kan verkligen säga att det lättade upp den annars oroade situationen. Nu läste jag om att ytterligare ett stimulanspaket var på väg ut.

Bortsett från tråkiga nyheter har OHI kunnat öka sitt AFFO under pandemin. Givetvis inte med mycket för att motivera en utdelningshöjning, men utdelningen har ändå hållit i sig. Många anser också att bolaget kommer kunna prestera liknande siffror även framgent med tanke på hur duktig ledningen är på att köpa och sälja fastigheter med fint resultat.

I januari 2021 köpte man 24 fastigheter inom äldreomsorgen från Healthpeak Properties.

Visste du?

FFO står för Funds From Operations och är ett särskilt nyckeltal specifikt för REITS. Utdelningen baseras i mångt och mycket på detta och en REIT har svårt att höja utdelningen om inte cash växer från den löpande verksamheten. AFFO står för Adjusted FFO.

En vanlig fastighet i Omegas portfölj innehåller ca 100 sängar och är i snitt 80% fyllda med vårdtagare. Från januari 2020 till januari 2021 sjönk beläggningen med 11% men har nu åter börjat stiga. Problemet är väl att många vill undvika att sätta sina nära och kära i dessa boenden p.g.a. Corona. Även i Sverige finns det många som inte vill sätta sina äldre i vård- och omsorgsboenden p.g.a. smittorisken.

En stark mega-trend i bagaget

När det väl kommer till kritan så måste vi dock inse att Omega rider på en väldigt stark mega-trend med en åldrande världsbefolkning. Under de nästkommande 40 åren räknar man med att behovet av vård för äldre kommer att dubblas i USA. Det här tyder givetvis på att fler fastigheter för att stoppa de äldre i måste finnas och behovet således öka.

Utöver det ser vi ett växande behov av så kallade Skilled Nursing Facilities, den typen av vårdfastigheter som är störst i Omega Healthcares portfölj. Fler patienter blir dirigerade till den här typen av vårdhem än någon annan typ.

Omega Healthcare Utdelning 2022

Det fina med Omega är att man ger en väldigt attraktiv direktavkastning och har så även gjort historiskt. Under den tid jag handlat bolaget så har direktavkastningen pendlat mellan 7-10% och utdelningen har aldrig sänkts under min tid som aktieägare.

Under senare tid har aktiekursen inte haft någon rolig resa. Här måste vi dock se på totalavkastningen, alltså vad din avkastning blir om vi även inkluderar återinvesterad utdelning.

Nedan presenterar jag Omegas totalavkastning. Den har varit helt ok skulle jag säga. Tänk även på att 15% årligen dubblar ditt innehav på 5 år

Även jämfört med andra REIT:s inom samma område är detta bra:

Källskatt Omega Healthcare

Precis som för andra aktier i USA betalar vi i Sverige en källskatt på 15% när utdelningen kommer. Investerar du i ett KF kommer du få tillbaka denna om 3 år. Handlar du aktier via Nordea går det betydligt fortare!

Slutsats

Vill man få exponering mot fastigheter inom hälsosektorn/fastigheter och samtidigt få en hög direktavkastning som delas ut 4 gånger per år så tycker jag att Omega Healthcare är intressant. Det här är en extrem-utdelare där du oftast kommer se mellan 7-10% direktavkastning.

För den kortsiktige väntar dock oro men min take är att bolaget gått igenom negativa perioder tidigare och klarat sig ur dessa väl.

REIT’s tycker jag är ett spännande koncept och Omega har visat att man kan leverera ett CAGR på över 15% sedan 2002.

Sedan finns det givetvis somliga som tycker att Medical Properties Trust är bättre. Och visst, jag kan inte svara på den frågan då jag inte till fullo jämfört dessa. Det får bli ett senare projekt 🙂

Jag är fortsatt investerad och tycker att jag med glatt samvete kan köpa mer här och nu. Här är alla utdelningar jag fått från Omega:

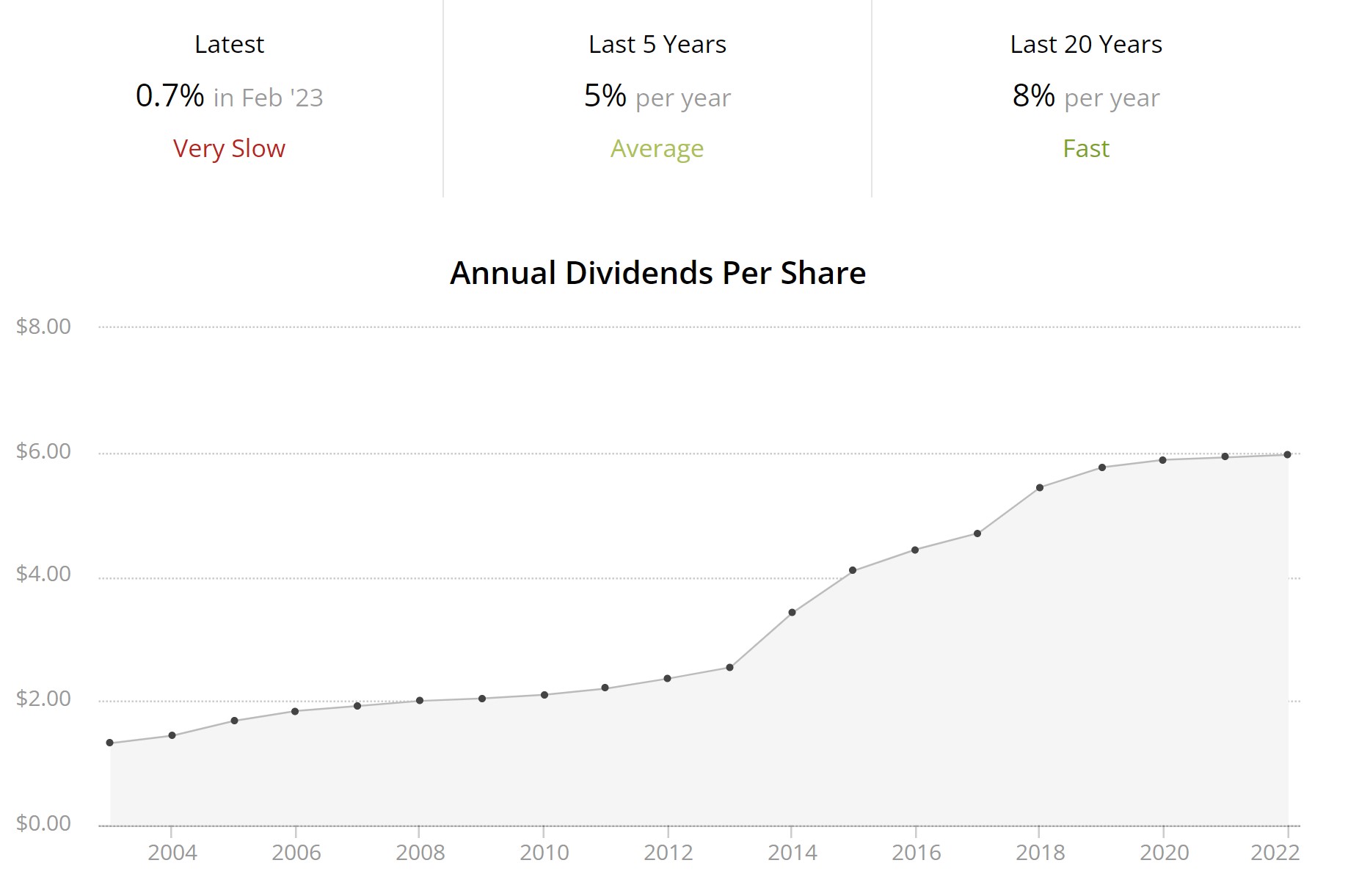

3M ligger på 8:e plats över de bolag i världen som höjt utdelningen flest antal år. Då man höjt utdelningen 64 år i rad så känns det attraktivt att investera nu när direktavkastningen ligger på 6%. Men är det verkligen så?

En av 3Ms mest populära produkter här i Sverige

Tyvärr är utdelningen aldrig säker, och kanske är 3M nu närmare att sänka än någonsin tidigare. Med det sagt kommer man göra allt i sin makt för att bibehålla sin titel. Sänker man kommer det ta lång tid att bygga upp den igen, närmare bestämt 64 år.

Att man försöker med allt i boken för att behålla utdelningen är tydligt. Senast höjde man utdelningen med fattiga 0,7%. Visst, en höjning är alltid en höjning, men sett till deras snitt på 8% så är det negativa nyheter.

Den vise tänker kanske:

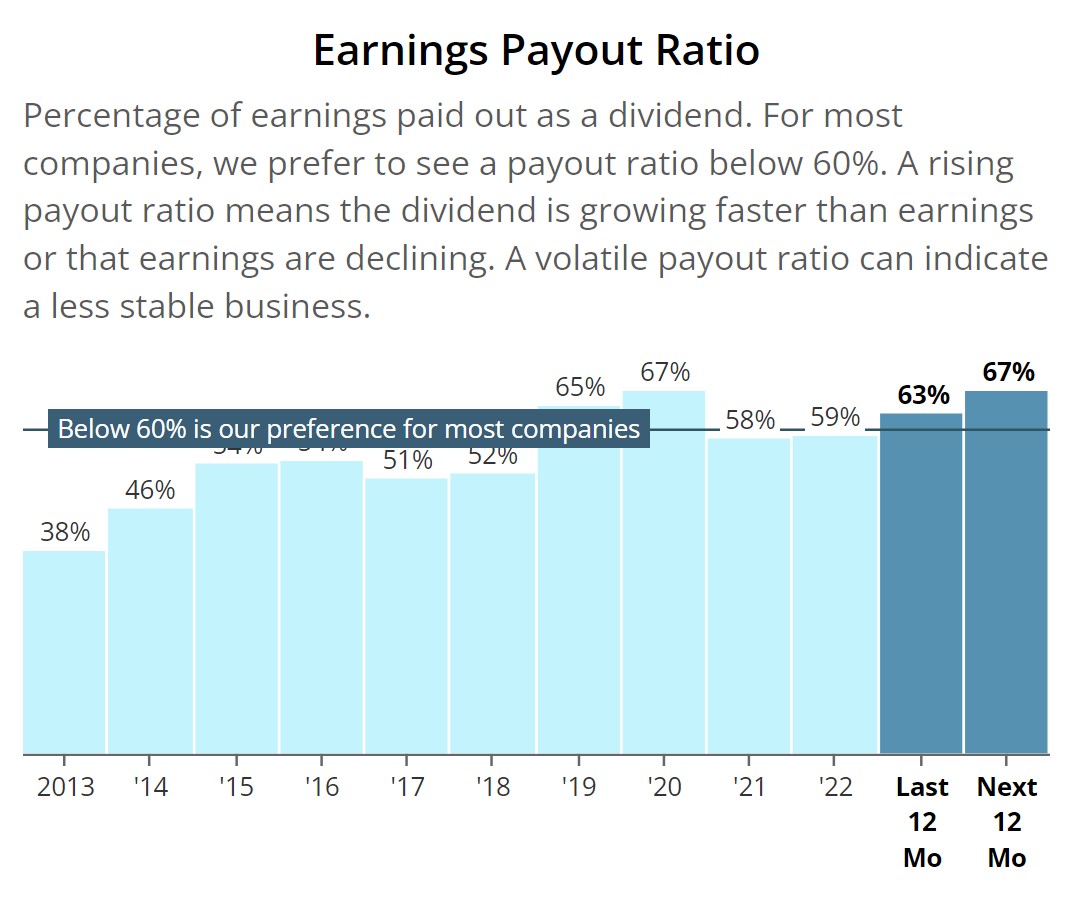

”Utdelningsandelen är just nu enbart 63% räknat på de senaste 12 månaderna. Det finns fortfarande god marginal kvar innan det är någon ko på isen”

Är det något jag lärde mig från min investering i Intel så är det att man inte riktigt kan tänka så. Visst hade H&M strax över 100% innan man sänkte, men man måste alltid kika på vad bolaget historiskt haft för snitt innan man drar någon slutsats.

När det kommer till 3M har det inte sett ljust ut de senaste åren:

Om jag fortsätter på det negativa spåret så finns det idag inte mindre än 260 000 rättsprocesser igång som grundar sig i öronproppar som inte funkat. Det här kan sluta i en fruktansvärd mängd pengar som bolaget tvingas betala.

Just nu finns givetvis ett alternativ att sätta den delen av bolaget där dessa ligger (aearo technologies) i konkurs. Ifall detta tillåts av domstolen eller ej är fortfarande oklart.

Slutligen har inte insiders köpt något på senare tid. Nu är det enbart 0,03% av kapitalet som ägs av insiders så redan här är det rätt illa. Den enda transaktionen i år är faktiskt en sälj-post.

På den positiva sidan hittar vi att bolaget fortsätter köpa tillbaka aktier. De sista 10 åren har man köpt tillbaka lite över en femtedel av alla aktier.

Positivt är också att man håller en mycket fin marginal på strax över 16% medan sektorn i stort ligger på 13%. Helt klart är att man har en edge när det kommer till att prissätta produkterna.

Vad 3M nu gör är att man ruckar på kostnaderna. Det är givetvis bättre än att inte göra något, men frågan är om det är tillräckligt. Planen är att kapa 6000 jobb och i år har man redan kickat 2500 personer.

Även om direktavkastningen är hög så finns det bättre aktier att köpa skulle jag säga. Samtidigt blir jag också förvånad om utdelningen sänks. Kanske är det här ett säkrare val än många preferensaktier inom fastighetsbranschen just nu.