UnitedHealth har seglat upp på min radar som en extremt intressant utdelningsbolag. Många i Amerikanska grupper för aktier pratar just nu om just denna. Vad jag tycker är märkligt är att enbart 500 kunder hos Avanza äger denna maskin som just nu ser ut att ha framtiden på sin sida.

Det finns ytterst få aktienoterade försäkringsbolag i Sverige men som jag nämnt tidigare finns det gott om dem bortom Sveriges gränser. UnitedHealth (UNH) har dessutom en spännande twist som jag berättar om här nedan.

UnitedHealth Group (UNH)

För att försöka förklara UnitedHealth på bästa och enklaste sätt så kan man säga att bolaget är uppdelade i två olika segment:

UnitedHealth

Optum

UnitedHealth. Det här är då den mer tråkiga delen som erbjuder sjukförsäkringar av olika slag. Kunderna är arbetsgivare, från små företag till stora företag, privatpersoner, aktiva och pensionerade militärer och deras familjer etc. Här erbjuds ett stort urval av försäkringar och hälsoförmånspaket som är kompletta.

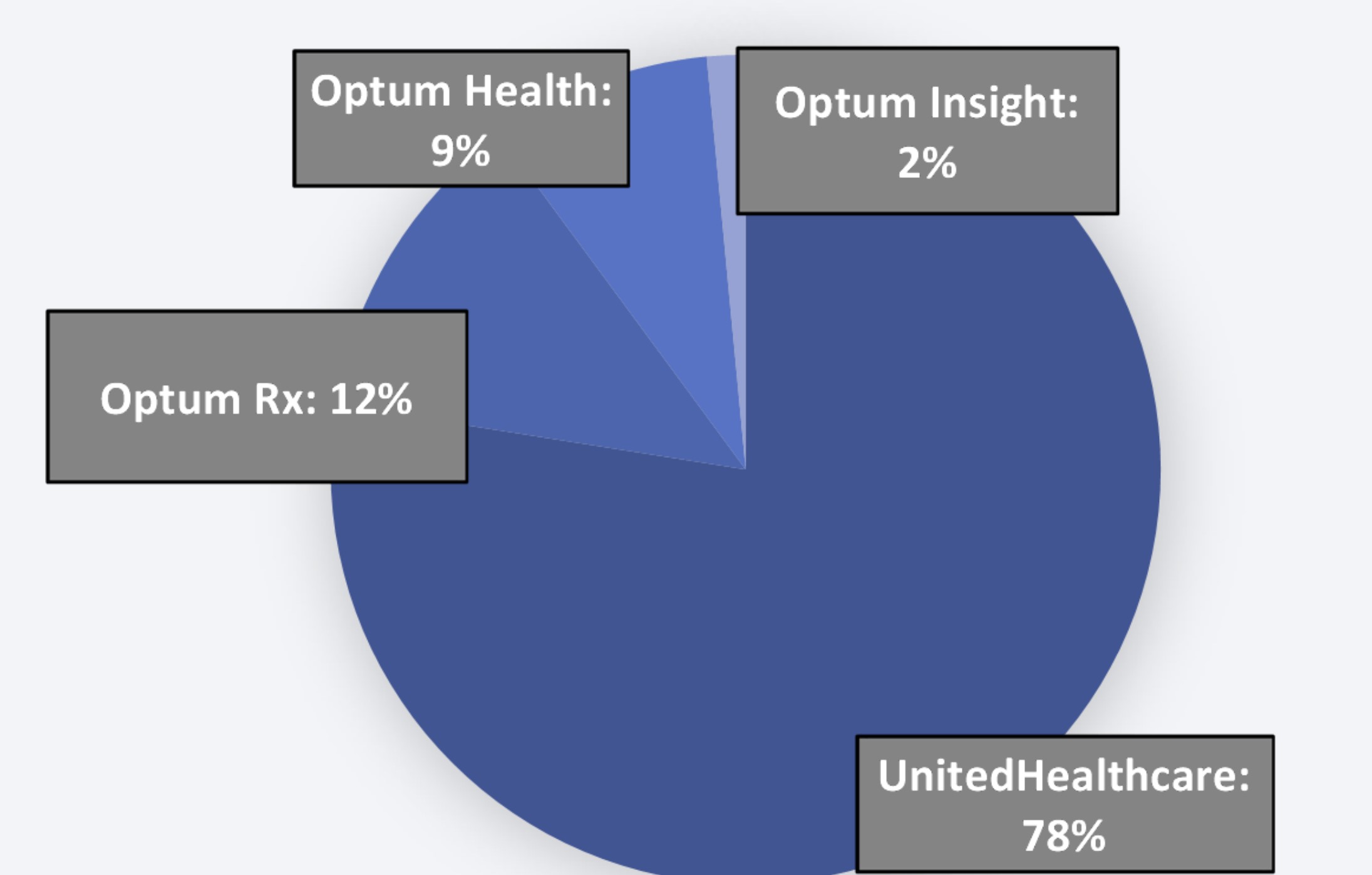

Optum. Här har vi den mindre delen men som kanske också är den mest spännande. Det här segmentet erbjuder en rad tjänster till arbetsgivare, regeringar, vetenskapsbolag och många fler. Optum är uppdelat i OptumHealth, OptumInsight och OptumRx.

Dyker man ner i dessa så hittar man en rad olika typer av tjänster. Exempelvis stöds årligen en miljard mediciner av OptumRx, ett företag som tillhandahåller apoteksvård och främjar överkomliga priser och förbättrade hälsoresultat.

Det handlar även om att tillhandahålla olika typer av data inom vård- och omsorg som företag aktivt jagar efter idag.

Frågan är givetvis hur AI kan dra nytta av all denna data och tjänsterna från Optum

Omsättning hos de olika segmenten

UnitedHealth Group utdelning

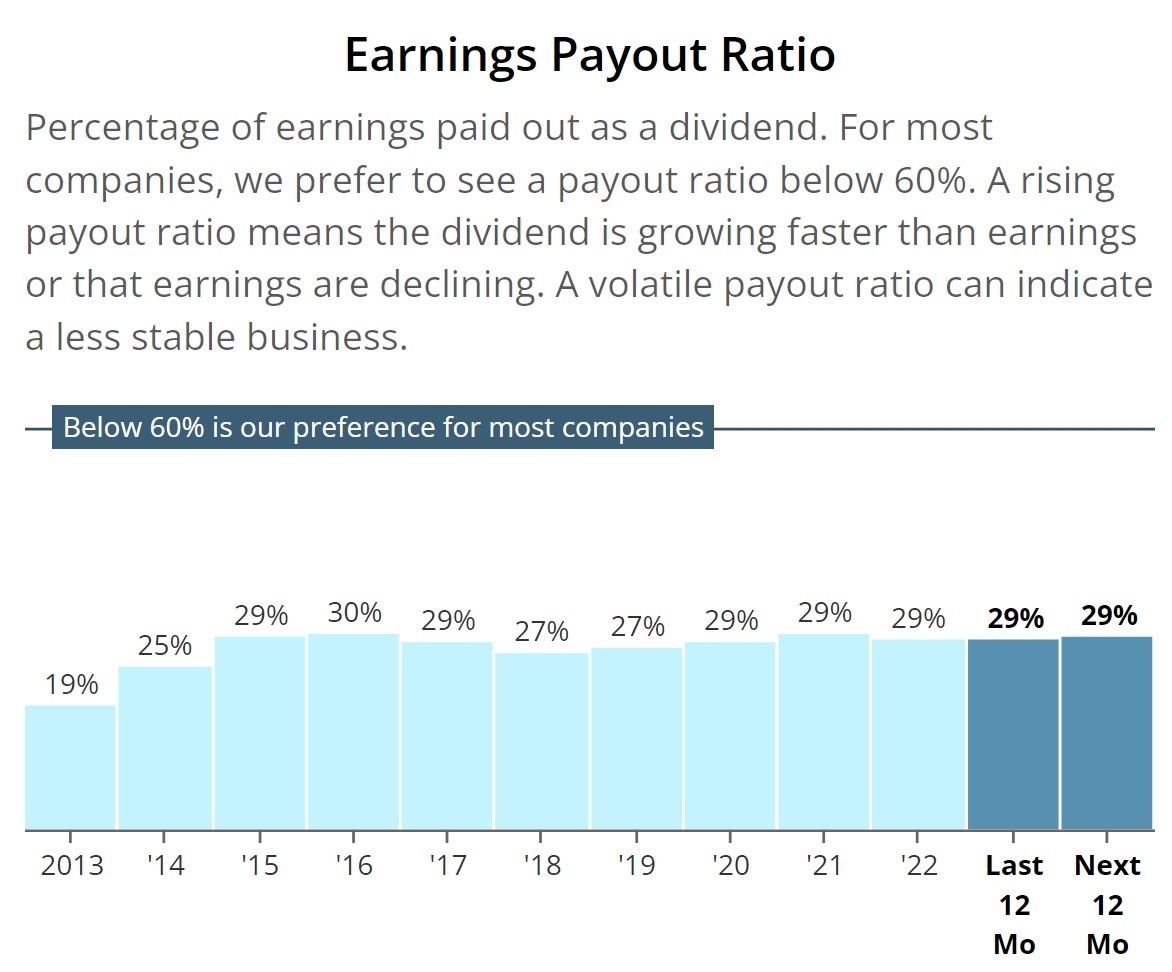

Jag ska vara ärlig. Genom åren har jag granskat en hel del amerikanska och svenska men även europeiska utdelningsbolag. Just nu kan jag inte komma på något som givit investerarna bättre utdekningskrut än UnitedHealth.

De sista 5 åren har man höjt utdelningen med 17% i snitt och de sista 20 åren har man höjt den med 40%i snitt.

Kanske tänker du nu:

”Men Apple borde ha presterat bättre”

När det kommer till växande utdelning så är det Apple som först dyker upp i tankarna. Faktum är att Apple ”enbart” höjt utdelningen med 8% de senaste 5 åren.

Som grädde på moset har United lyckats bibehålla en låg och stabil utdelningsandel under lång tid.

Dessutom har man köpt tillbaka aktier under åren, något som ökar värdet för befintliga investerare. Jag tror trenden här kommer fortsätta.

Direktavkastningen borde enligt teorin vara tråkig för ett bolag med så pass låg utdelningsandel och där utdelningen vuxit så det knakar. Det är den också, 1,5% idag. Å andra sidan har väl Apple 0,8%. Jag själv ser gärna en direktavkastning på minst 2,2%. I fallet United kan man nog göra ett undantag.

Det finns god chans till att bolaget lyckas växa med 13-16% beträffande vinst per aktie som man förutspått. Däremot finns det givetvis risker att ta hänsyn till.

Exempelvis är den absolut största delen av verksamheten knuten till enbart USA. Regulatoriska förändringar kan få väldigt stor påverkan på hela bolaget. Dessutom är konkurrensen rätt hård och United är inte ensamma inom sitt område. Med så många företag som tillhandahåller jämförbara tjänster inom hälso- och sjukvårdssektorn kan det bli press på UnitedHealth Groups marknadsandel och prissättning. Det finns ingen uppenbar vallgrav.

Med det sagt finns det enorma fördelar. Hela sjukvårdssektorn förändras fortfarande digitalt med teknologier som AI, maskininlärning, medicinering etc. Optum-sektorn är en solklar del som kan förändra dessa tekniker för att få en smidigare sjukvård.

Befolkningen som bara blir äldre och äldre gynnar också bolaget, även om det är en långsam megatrend. Idag är det kanske förvånande att 300 000 investerare i Sverige äger SBB men enbart 500 som äger United. Jag är dock en av dessa så jag kanske inte ska säga så mycket 😀

Som vanligt vill jag gärna veta ifall någon i just det här flödet äger.

Ordet ”Hängmatte-portfölj” hörde jag nog först talas om via Per H Börjesson och hans bok Så blir du rik i Hängmattan. Aktiespararna har nyligen tagit fram en sådan portfölj som jag personligen tycker ser helt okej ut. Jag analyserar denna och ger min egna syn på den här påsen med lördagsgodis.

Frågan är givetvis vad som är skillnaden på en s.k. Buy-and-Hold portfölj och en Hängmatte-portfölj. Kanske har någon annan en bra förklaring men jag själv tycker att skillnaden är rätt hårfin. En portfölj för hängmattan skulle jag säga har ännu mindre risk i sig, men det finns nog ingen tydlig definition.

Det här passar rätt bra då temat igår var att fokusera på bolag men lång och trogen historik som presterat väl i väder och vind.

Själv tänker jag att en portfölj för hängmattan enbart ska inkludera bolag som gör vinst och ger en utdelning, men det är också min egna tanke.

Bolagen nedan kan alltså ingå i en sådan portfölj. Jag har valt att hålla med eller inte hålla med .

Många menar att Handelsbanken enbart underpresterat index och att svensk storbank inte bör finnas med alls bland dina investeringar Här menar jag annorlunda så Handelsbanken faktiskt historiskt varit en bra och trogen investering.

Det här är en enkel och klassisk bank med fokus svenska bolån. Marknaden är givetvis oroliga att kreditförluster ska bli verklighet. Det sista vi drar in på är dock boendet då vi helt enkelt är tvungna att ha tak över huvudet.

Nu spekuleras det fritt om en extrautdelning med tanke på bankens avyttring av den danska och finska verksamheten.

Transtema

Transtema har jag aldrig tagit upp på bloggen. Det här bolaget bygger nät, bland annat telenät till exempelvis Telia och Tele2. Sedan underhåller man dessa. Givetvis låter det som en rätt stabil och pålitlig verksamhet.

Jag satte x på bolaget då aktien känns otroligt volatil samt att bolaget inte ger någon utdelning. Det här skulle jag inte se som någon spelare i en portfölj för hängmattan.

AstraZeneca

Helt klart en aktie för den som vill ligga och lata sig och där du kan köpa och åter köpa. Det här är så långt ifrån ett cykliskt bolag vi kan komma och medicin kommer vi alltid prioritera. Astra tillhandahåller läkemedel som berör andningsvägar, hjärta/kärl/metabolism och cancer.

Enda missen jag någonsin gjort var att sälja en del av Astra då jag tyckte den för tillfället kändes aning dyrt och jag i stället ville köpa mer i investmentbolag. Ett dumt val, och det är sedan gammalt att man ska köpa när KTM säljer.

Europris

Det här skulle man kunna säga är Norska ÖoB. När befolkningen får mindre sedlar i plånboken så vallfärdar de till butiker med en låg prislapp och där finns Europris.

Precis som Axfood har Europris sällan haft väldigt tråkiga perioder men inte heller varit någon kursraket. Nu när vi behöver fokusera mindre på den utländska källskatten så är det här betydligt mer attraktivt.

Assa Abloy

Ett fantastiskt industribolag som verkligen visat sin styrka historiskt. Här är fokus lås- och dörrlösningar. Det finns förvisso en oro att det svala tempot i byggbranschen kommer påverka Assa framöver men väljer du att ligga kvar finns det ingen oro skulle jag vilja påstå.

Köp, och gunga dig sedan till söms i hängmattan.

Bild från Dagens Industri

Securitas

Anledningen att jag är delad kring Securitas är främst för att jag inte kan så mycket om bolaget men också för den ytterst tråkiga utvecklingen över tid. Det har inte varit någon rolig utveckling sedan förvärvet av Stanley Security och den höga belåningen samt behovet av att ta in pengar har för mig varit negativt.

Trots det känns bolagets omställning till en mer digital övervakad värld spännande och kanske kan man någon gång få en AI stämpel över sig, vem vet. Varför jag inte vill investera är för att det här mycket väl kan sluta likt den investering jag gjorde i H&M.

Hexatronic

Det här är en brutal aktie som gjort sina investerare rika som troll. Nu har aktien fallit med 50% och det finns många som menar att läget är mycket fint och att denna skall in i portföljen till varje pris.

Bolaget är specialiserade inom utveckling av fiberkommunikation. I princip alla konkurrenter varnar för en väldigt svag marknad framöver men Q1 för Hexatronic var trots allt helt okej. Vi tvingas vänta tills augusti innan nästa rapport.

Nu när Viceroy är inne och vevar så tycker inte jag att det här är en hängmatteaktie. Viceroy är kända för att ha haft väldigt rätt om SBB när det väl begav sig.

Bilia

Bilia har haft en väldigt stark utveckling historiskt men just nu oroar sig marknaden för att det blir total inbromsning i bilförsäljningen.

Med det sagt står bilservice för över hälften av totalen och vi kommer vilja fortsätta serva våra bilar. Alla är inte som jag och försöker göra allt kring bilen helt själv utan man är både lat och tycker det är komplicerat.

Jag kan tycka att den dipp som uppstått nu känns intressant att köpa. Problemet är att kursen kan falla ytterligare innan det blir bättre tider.

Ework

En av mina nyare spelare i portföljen som jag bedömer vara den mest intressanta IT-konsulten idag. Det här är inget rent konsultbolag då man i stället ser till att matcha arbetsgivare med konsulter. Risken är givetvis att en lågkonjunktur kan bromsa in deras verksamhet.

XANO består teknikföretag som erbjuder tillverknings och utvecklingstjänster för industriprodukter och automationsutrustning.

Största delen utgörs av automationslösningar för förpacknings och livsmedelshantering bestående av transportörer, ackumulatorer, förpackningsmaskiner och kontrollsystem.

Själv har jag inte stor koll på XANO men jag tycker mig se hur bolaget ändå varit en fin investering på sikt. Bolaget delar ut, och utdelningen har höjts över tid.

Det är nu många kvartal i rad som XANO levererat rapporter som varit en besvikelse. Nu senast såg det dock bättre ut i bolagets Q1:a och kanske är det dags för vindarna att vända. Jag kan ändå se hur man kan ligga i hängmattan med XANO.

Du får gärna skriva en rad ifall du äger något av dessa bolag eller vilket du gillar mest.

Du kan lägga hur mycket tid som helst på att screena bolag för att hitta aktier som du själv anser marknaden satt en felaktig prislapp på. Jag hävdar däremot att det alltid finns ett rätt stort knippe slump i dina aktieköp trots tonvis timmars analys.

Jag tar ingen cred, men beskyller inte heller mig själv

Det färskaste exemplet var nog när jag köpte utdelningshöjaren Broadcom som verkar inom halvledarbranschen.

Min analys går att läsa här men jag hävdar inte att jag på något vis hade rätt i min analys. Där och då hade jag ingen som helst aning om vad som skulle hända någon månad efteråt. Allt jag tyckte var att bolaget visade historisk styrka och även hade potential att fortsätta prestera.

Det finns många andra exempel där jag inte heller kan ta åt mig någon ära, exempelvis när jag sålde Skistar. Där och då hade jag inte den blekaste om vad som skulle hända med aktiekursen.

Jag vet att folk hatar när jag säger det, men jag anser fortfarande att min investering i SBB också hade många nypor av slump i sin soppa.

Såhär i efterhand är det jättelätt att sitta och påstå att det vi 300 000 investerare köpte var ett luftslott men jag menar också att situationen hade kunnat sett helt annorlunda ut beroende på hur omvärlden vred och vände på sig.

Visst, det var många som redan på toppen sa att SBB var en varggrop som man absolut inte skulle sätta sin fot i. Med det sagt finns det enbart 3 olika scenarion som du kan gissa på när det kommer till ett aktiecase:

att kursen går upp

att kursen går ner

att kursen förblir oförändrad

Valmöjligheterna är begränsade.

Återigen, det är lätt att såhär i efterhand se alla dåliga sidor med SBB. Jag försöker bara vara ärlig med hur jag tänker och inse mina egna brister.

Finns det någon sensmoral i sagan?

Jag har åtminstone lärt mig vikten av att hitta utdelningsbolag som inte blir några raketer men inte heller några ankare. Aktier som helt enkelt tickar på i sakta men säker takt och där bolagen bakom har stabil historik med framtida potential. Visst, det kan komma dippar, men långsiktigt ska aktierna ändå prestera.

Tyvärr kommer det alltid finnas en viss grad slump som vi aldrig kan räkna med och det enda du kan göra för att motverka det är i min mening att diversifiera dig ordentligt (något jag på sätt och vis misslyckats med).

Boliden har nyligen råkat ut för det man kallar för en trippel-smocka. Det här är en populär aktie bland svenska investerare och frågan är ifall det finns läge att gå in nu.

Som du känner till bröt en brand ut på en av Bolidens smältverk i Rönnskär (nära Skellefteå). All produktion i området är tillsvidare stoppad. Senaste infon är att verksamheten kan återupptas om ”några veckor”.

”Det är en stor osäkerhet kring kostnader för återuppbyggnaden av elektrolysverket, den initiala kostnaden när Rönnskär står helt stilla och sedan den mer långtgående finansiella skadan. Eftersom de inte kan göra kopparkatoder gissar jag att det blir hundratals miljoner kronor som rycks bort”, säger DNB:s analytiker Johannes Grunselius.

På tisdagskvällen kom även Boliden med en tråkig nyhet, nämligen en vinstvarning. Denna hade varit mer okej om den enbart hade med branden att göra, men så enkelt var det inte.

Tvärt om framstod branden som rätt mild om vi kikar på vad som ytterligare stod i vinstvarningen. Två av Bolidens gruvor, Tara och Kevitsa, har producerat lägre koppar- och nickelhalter än tidigare kommunicerat och i Taras fall har det fallande zinkpriset gjort verksamheten kassaflödesnegativ.

Helt klart är att mycket stått rätt för Boliden ända fram tills nu. Höga metallpriset och en krona som varit svag.

Kursutveckling i Boliden

Beroende av pris på råvara – en fördel?

På sätt och vis gillar jag faktiskt utdelningsbolag som är beroende av råvarupriser. Kanske låter det märkligt men vi vet att priserna kommer gå upp och kommer gå ner på råvara, men bolagen bakom tenderar oftast att finnas kvar och verksamheten är det ingen skillnad på. Det kan oftast uppstå bra köplägen när priserna är låga.

Boliden har en väldigt fin utdelningshistorik där utdelningen består av två olika delar; en ordinarie och en extra med automatiskt inlösenförfarande. Den sistnämnda finns troligtvis för att bidra med en skattelättnad till utländska investerare.

Boliden har två olika typer av utdelning

Hursomhelst har utdelningen i bolaget varit god. Räknat på bägge typerna är direktavkastningen idag över 8%

Jag blev faktiskt sugen på att gå in här och nu, och kommer nog skippa min tanke att köpa både New Wave och Stora Enso för att i stället skeppa in Boliden i portföljen.

VD:n har tydligen fattat tycke till aktienedgången och har själv köpt på sig en rejäl stek som en sann pilot.

Har du själv någon tanke kring Bolidens aktie? Kommentera gärna vad du ser för potential.

Ett annat bolag som jag höjt till skyarna är gruvbolaget Rio Tinto där utdelningen vuxit med 11% de senaste 20 åren. Det här är helt klart ett bolag jag själv kommer lägga i min framtida frihetsportfölj då direktavkastningen är strax över 7%.

New Wave är ett bolag som på senare tid fått allt mer och mer uppmärksamhet. Bolagets VD är den rutinerade Torsten Jansson som nyligen köpt på sig ett stort antal aktier i bolaget. Men visste du att New Wave utdelning också är en fröjd för ögat och kanske finns det mer att hämta här.

Kort om New Wave

Är det fel att påstå att New Wave är ett bättre Hennes & Mauritz? Ja, troligtvis, men någon sanning ligger det ändå i det påståendet. Efter min fruktansvärda investering i H&M så var min intention att aldrig röra sällanköpsvaror, men det här kanske får bli ett undantag.

Craft är faktiskt ett klädmärke som jag själv älskar och som jag personligen förknippar med New Wave. Bolaget utvecklar och säljer profilkläder men även sport- och yrkeskläder. Inom området profilprodukter är man störst i Europa.

New Wave har visat stark tillväxt och starka marginaler de senaste åren bortsett från pandemin då försäljningen sjönk 10% organiskt. Efter pandemin har man ökat effektiviteten och sänkt kostnaderna rätt mycket. New Wave är numer ett mer digitalt bolag med betydligt bättre effektivitet.

Utöver detta har man även ett affärsområde vid namn Gåvor & Heminredning.

Är det något bolag där uttrycket Pilotskolangör sig väl tillkänna så är det i New Wave. Torsten Jansson fyllde nyligen på med 166 000 aktier i sitt egna bolag för omkring 30 miljoner kr. Enligt Holdings äger han nu 23 miljoner aktier, vilket motsvarar 34% av kapitalet.

”Jag får inte uttala mig om aktiekursen som VD, men som privatperson har bedömningen varit att detta var ett bra tillfälle att investera ytterligare i bolaget. Jag tror det blir en bra investering”, säger Torsten i en intervju med Affärsvärlden

VD i New Wave, Torsten Jansson

New Wave utdelning

New Wave har inte den längsta utdelningshistoriken och innan bolaget började gå riktigt bra så var det 1 kr i många år. De sista åren med det ”nya New Wave” så har vinden vänt och utdelningstillväxten är bland den starkaste på Stockholmsbörsen.

Räknar du ut en genomsnittlig årlig tillväxttakt (CAGR) på utdelningen de senaste 7 åren så är den förbluffande 30,6%.

New Waves totalavkastning är för mig okänd men jag kan bara gissa att du fått kring 15% årligen om du återinvesterat utdelningen sedan start. Det går givetvis att fråga bolagets IR om dessa uppgifter.

New Wave direktavkastning

Inte nog med fin utdelningstillväxt, du får även en direktavkastning på 3,3%.

Kom ihåg att New Wave snart kommer göra en split på 2:1 (två aktier blir en ny). Det här gör att utdelningen ser lite märklig ut beroende på vart man kikar och att direktavkastningen ser lite varierande ut beroende på vart man kikar

New Wave utdelningspolicy

Bolagets utdelningspolicy är att 40% av nettoresultatet ska delas ut över en konjunkturcykel. Styrelsen har beslutat föreslå årsstämman en utdelning om 6,50 kronor per aktie (totalt 431 233 030 SEK), uppdelat på två utbetalningstillfällen. Den första utbetalningen kommer att uppgå till 3,26 kronor per aktie (totalt 216 279 950 SEK). Då styrelsen har föreslagit en split 2:1, innebärande att en befintlig aktie delas upp i två aktier, kommer den andra utbetalningen att uppgå till 1,62 kronor per aktie (totalt 214 953 080 SEK).