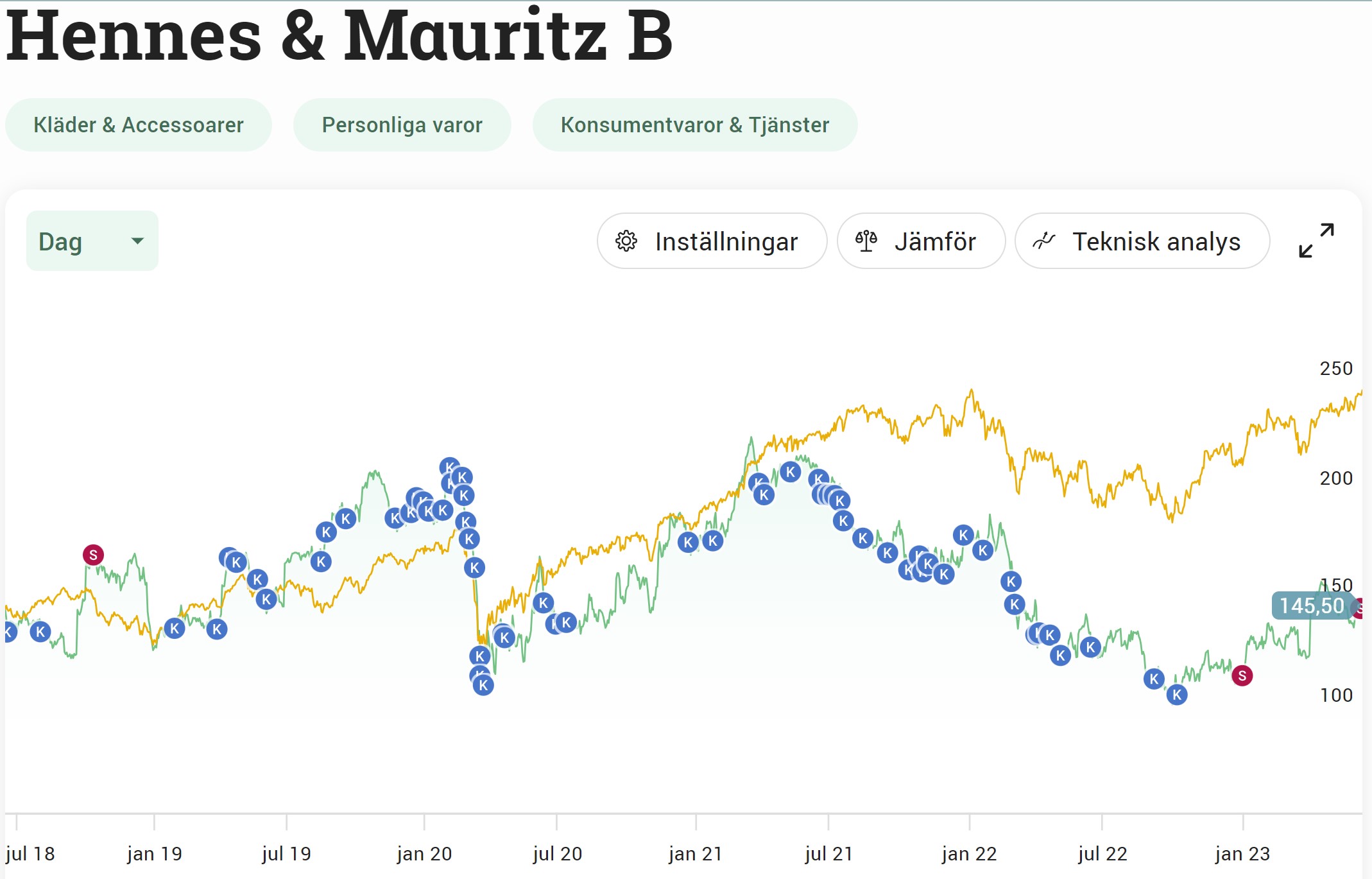

Det är dags för mig att på riktigt ta avsked av Hennes & Mauritz i portföljen. Bolaget kommer snart med sina försäljningssiffror men jag har genom åren blivit less att följa utvecklingen så därför väljer jag att ta in något helt annat.

Vissa aktier kommer man ihåg vart man befann sig första gången man köpte dem. Personligen satt jag uppe vid slottet i Uppsala på en gräsmatta där när jag köpte mina första H&M. Vad jag riktigt skulle göra i Uppsala där och då, ja det minns jag inte. Det var i samband med att jag lyssnat på en analys om bolaget som mitt första köp blev verklighet.

Bortsett från SBB (som ej är ett avslutat kapitel) så är H&M min absolut sämsta investering. Visst ska man ha tålamod med investeringar, men H&M har fått sina chanser kan jag tycka. För tillfället ser jag bättre potential på andra jaktmarker.

Egentligen bytte jag ut H&M mot Nordic Waterproofing då jag sålde hälften av H&M vid årsskiftet. Trots det skulle jag gärna se att något av följande bolag får en plats i portföljen snart:

New Wave

Stora Enso (skulle då ingå i min KF)

En analys om New Wave kommer troligtvis imorgon och varför jag tycker det här ser mäktigt ut. Vilken av ovanstående 2 bolag tilltalar dig mest?

Bytte courtageklass och sålde det sista jag hade i H&M

Spartips? Att lämna trasiga kläder

Ett gammalt spartips har varit att ta med sig strumpor med hål i eller andra trasiga kläder till H&M för att då få en rabattcheck på 50 kr. Konceptet kallas ”Close-the-Loop” och är till för att främst främja miljön.

Det är väl ingen nyhet att H&M’s kläder hamnat på ställen som absolut inte är bra för miljön. Dumpats i någon flod i annat land exempelvis. I ett nytt avsnitt av Aftonbladet Daily berättar teamet hur man satt taggar på kläder för att följa dem jorden runt. I majoriteten av fallen återvinns inte kläderna utan blir direkt sopor.

H&M avböjer intervju från Aftonbladet i samband med det här. Frågan jag ställer mig är om man nu tar bort bonusen på 50 kr och konceptet i sin helhet. Bolaget verkar ju ändå bara få skit för det. Så vill du utnyttja detta är det dags att passa på.

Självklart tar det tid att vända ett stort bolag, och jag har ändå sett tecken på att H&M är på väg mot det bättre nu. Jag tog upp Ratos igår och tar upp det idag igen. Ratos var bolaget alla skulle äga för länge sedan men blev sedan en flopp då man sålde guldkornen i investmentbolag. Först nu ser det ut som att man går i rätt riktning.

Det är inte p.g.a. kläder i floder som jag nu lämnar H&M för gott. Potentialen i exempelvis New Wave känns långsiktigt mycket mer vettig.

EQT är ett av mina större bolag i portföljen. Marknaden är fortfarande skeptisk kring hur de underliggande bolagen mår och EQT:s förmåga att göra förvärv och avyttringar under den rådande miljö. Själv har jag passat på att köpa ett gäng aktier nu under 2023.

10 största bolagen i portföljen

Hålla koll på hela EQT – en omöjlig uppgift

EQT har under flera decennier investerat i bolag och fått dessa att bli framgångsrika. Fonderna som EQT har under sina vingar har ett specifikt syfte: ”att generera attraktiv avkastning till fondinvesterarna”.

Det är en omöjlig uppgift att hålla koll på allt som händer inom EQT då transaktioner sker på löpande band. Deras portfölj består av en mängd bolag men byts också ut relativt ofta när man anser att bolagen ”vuxit klart”.

En ny investering är GotPhoto som tydligen ska göra så att fotograferna kan tillbringa mer tid bakom linsen och inte bakom en datorskärm. Hur det funkar har jag inte grottat ner mig i.

Varför EQT har en stor tårtbit i portföljen är för att jag tror att totalavkastningen bör bli mycket god fram till den tidpunkt då jag väljer att leva på utdelningar och då byter ut många innehav mot mer utdelningstunga.

Idag handlas EQT till en direktavkastning på 1,38% och utdelningen sker halvårsvis.

Läget just nu i EQT

Läget för bolag likt EQT har varit skakigt men kanske börjar det lätta nu. Enligt bolagets VD Christin Sinding investerade man lika mycket under Q1 2023 som under helåret 2022.

En positiv effekt av räntehöjningarna har varit att en lägre tillgång på kapital för många aktörer. Det i sin tur bidrar till att EQT nu kan hitta affärer som man annars inte hade haft tillgång till. Fokus ligger för tillfället på investeringar och inte avyttringar.

EQT har väl lite samma problem som Ratos nu brottas med, d.v.s. att det är svårt att avyttra innehav med tanke på marknaden. Enligt Ratos VD åtminstone börjar man nu se en förändrad bild av läget.

Ordförande Conni Jonsson menar att EQT varit med om den här typen va marknad tidigare och att det inte är något ovanligt:

”När man är i ett sådant här skifte i ekonomin skapas alltid en viss osäkerhet som minskar antalet affärer, tills räntan som påverkar så mycket i ekonomin stabiliseras och man hittar en ny balanspunkt. Det är en cyklisk process som vi sett många gånger, och ingen dramatik.”

Jag tänker mig att den värsta tiden kanske är över för EQT. Marknadens tro på framtiden är en sak, och medan bolagets potential är en helt annan.

Äga Investor och inte EQT enskilt

Som du vet får du en stek EQT när du investerar i Sveriges populäraste investmentbolag Investor.

Det är många som menar att Investor med nuvarande rabatt på 13% (ibindex.se) är för dyrt. Och ja, visst var det solklarare läge att investera när majoriteten av investmentbolagens aktie fick sig en smäll 2022 som jag meddelade där och då.

Å andra sidan så ser Investors skuldsättningsgrad på 1% (per den sista mars) väldigt attraktiv ut. Målet är att ligga mellan 0-10% så här har man ett fint manövreringsutrymme.

Kanske nöjer du dig med att bara äga EQT via Investor. Själv vill jag öka min exponering mot EQT och har därför dem separat i portföljen.

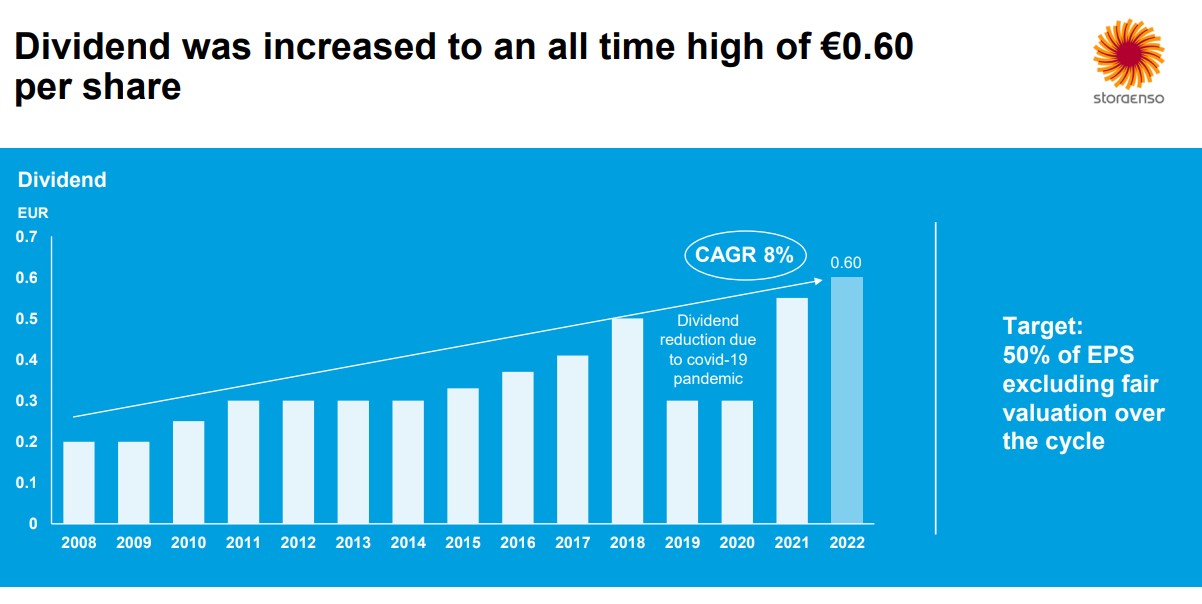

Bortsett från Holmen så tycker jag att Store Enso är det skogsbolag som i Norden känns mest intressant. Det här har historiskt sett varit en stabil investering och med tanke på bolagets transformation så känns det kanske extra spännande.

Nyligen blev Stora Enso utsedd till veckans aktie av Dagens Industri med en potentiell uppsida på 40%. Aktien har inte direkt varit en munter investering under 2022. Det rör inte enbart Stora Enso utan även andra skogsbolag som exempelvis Holmen.

Jag vet att jag sagt det tidigare, men när en bransch generellt har det kämpigt så finns det oftast ett värde i att investera i bra bolag inom just den sektorn. Frågan är givetvis om Stora Enso platsar där.

Det finns en stor fundering kring vilken aktie man ska välja då det även förekommer en R-aktie. Jag har ett separat inlägg om det här

Stora Enso

Stora Enso är ett finlands-svenskt industrikonglomerat inom skog. Verksamheten är geografiskt bred och förutom skog i Sverige och Finland så har man skog i bl.a. Polen, Belgien, Rumänien, Kina. Huvuddelen av verksamheten finns i Europa.

Själva industridelen i Stora Enso är främst tillverkning av förpackningslösningar, exempelvis förpackningar till mjölkpaket men även de bruna lådorna som du får ifall du beställer hem något från nätet.

Pappersmassa samt sågade trävaror för t.ex. husbygge är också en del av verksamheten.

Ett problem på väg att rätas ut

Problemet för Stora Enso har varit att man under lång tid varit mycket inriktade mot specifikt pappersprodukter. Under ett helt decennium har bolaget nu transformerats om för att inte bli lika exponerade mot just papper.

Tanken är att pappersverksamheten ska vara helt borta vid 2030. Visionen för bolaget är stort att allt som är fossilt ska tillverkas från trä.

Stor del skog

Ca 90% av dagens börsvärde i Stora Enso utgörs idag av skogstillgångar. Därigenom är virkespriset och priset på pappersmassa en stor faktor till hur aktien. Köper du Stora Enso så blir alltså det här en stor del av vad du köper.

Förutom det får man tillgångar i form av eltillförsel till bolaget från vindkraft, vattenkraft och kärnkraft. Vindkraft är det man satsat mest på som även det är en del av 2030-målet.

Vinsten ner

Vinsten för Stora Enso är ner väldigt mycket just nu men det beror på externa faktorer. Makro har vänt ner och det ser inte strålande ut för tillfället. Det är väl då du som investerare egentligen ska köpa.

Stora Enso totalavkastning

Bolaget har alltså genomgått en stor förändring under lång tid och det har givetvis kostat. Nu går man mot ett segment där marginalerna är bättre så troligtvis har man fina år tillmötes.

Trots det har du som investerare ändå fått en fin totalavkastning under de senaste 26 åren som slagit index. Det ska du vara nöjd med.

Generellt har utdelningshistoriken varit god och enbart under covid-19 blev man tvungen att sänka. Målet är att dela ut 50% av vinst per aktie. Trenden har över tid sett god ut.

Ungefär 25 000 äger Stora Enso hos Avanza. Det verkar vara lite oenighet om vilken aktietyp man ska äga men flest ägare har den svensknoterade R aktien. Hursomhelst kan jag tycka att dessa investerare är något på spåren. Idag handlas Stora Enso till en direktavkastning på strax under 5%.

Att Avanza och Nordnet nu betalar tillbaka källskatten snabbare ger större möjligheter att blicka utåt mot andra länders populära utdelare. Samtidigt är jag fundersam om Avanza nu skjuter sig själva i foten.

Vart försvann pengarna?

Totalt har jag genom åren betalt följande belopp i källskatt:

Betald källskatt: 14 716 kr

Kollar vi då vad jag fått tillbaka hitintills är det:

Återbetald källskatt

Återbetalning utländsk källskatt 2022

4 185 kr

Återbetalning utländsk källskatt 2021

4 124 + 410 = 4 534 kr

Återbetalning utländsk källskatt 2020

1 659 kr

Återbetalning utländsk källskatt 2019

937 + 75 = 1 012 kr

Återbetalning utländsk källskatt 2018

224 kr

Återbetalning utländsk källskatt 2017

42 kr

Återbetalning utländsk källskatt 2016

1,45 kr

Anledningen att det är + (plus) för vissa rader är för att det gjorts mer än en utbetalning för det året.

Sedan finns det 224 kr som jag inte vet till vilket år det hör, så totalen blir:

Totalt: 11 854 kr

Men så har det ju dragits källskatt i år som jag då kommer få tillbaka i början på nästa år. Summan av källskatten i år är 2 100 kr

Reducerat detta blir alltså förhållandet:

Betald källskatt: 12 616 kr

Källskatt tillbaka: 11 854 kr

Vart mellanskillnaden tagit vägen vet jag faktiskt inte, om jag nu räknat rätt. På samma gång vet jag att Avanza har god historik med att Inte betala tillbaka hela källskatten. Jag har sett något annat blogginlägg med statistik på detta men minns inte vart jag hittade den nu.

Petrusko har däremot skrivit ett inlägg om att Avanza nu kryper till korset och betalade det som var kvar från 2021. Jag ser även i min historik att jag fått en extra utbetalning för 2021. Vad som är extra anmärkningsvärt är det Petrusko skrev:

Jag kämpade på men fick inget annat ur dem än att det var nog mitt eget fel och att Avanza har betalat allt.

Men så idag kom pengarna jag saknade. Nu är jag bara nöjd att jag fått åter all den skatten jag förväntade mig. Jag är inte imponerad hur de hanterade saken denna gången men nu blickar jag framåt. Jag litar på att Avanza sköter det här bra framöver.

Tycker personligen att det är väldigt klantigt att först säga att kunden räknat fel, och sedan krypa till korset och betala ut det som inte kommit fram ännu. Jag själv litar inte alls på att det här blir rätt framöver.

Det här får mig att minnas historian med AstraZeneca och där Avanza debiterade källskatt även fast det inte skulle vara så. Efter ett tag fick vi dock tillbaka den men det har hänt vid flera tillfällen.

Det är dessutom andra gången på kort tid som Avanza ligger nere. Visst, det får man räkna med, men jag tycker att det funkat sämre nu 2023 än något annat år. Kanske blir man omsprungna av Nordnet trots allt.

Storbanken SEB var tidigare en del i min portfölj men 2019 sålde jag hela innehavet, i helt fel läge som alltid när jag säljer aktier.. Just nu värderas de flesta bankaktierna väldigt lågt och prisar in att mycket elände faktiskt skulle kunna ske. Verkligheten tror jag blir annorlunda.

SEB i korthet och som investering

Det som är speciellt med just SEB är att du får en stor exponering mot företagskunder (ca 60% av totala utlåningen). De resterande 40 procenten är då till privatmarknaden där bolånen tar upp största delen.

Avkastningen du fått via SEB är ändå helt okej skulle jag vilja påstå. Dock kommer majoriteten från att återinvestera den höga utdelning som banken länge haft. Det här har varit en okej investering, helt klart.

Trotsade du marknaden under finanskrisen 2008/2009 och köpte SEB när allt såg som jävligast ut så har du dessutom fått en fin utdelningstillväxt. Från 1 kr upp till 6,75 kr i år. Att skjuta in pengar där och då i storbanks-aktier sågs väl som galenskap har jag hört, men det var också där och då den bästa investeringen kunde göras.

SEB får sin vinst från följande länder där Sverige är klart störst

Sverige 57%

Övriga Norden 16%

Baltikum 14%

Tyskland, Storbritannien och övriga marknader 13%

Under lång tid har det funnits ambition att växa företagsdelen i Norden och Tyskand men där man vuxit allra mest nu på senare tid är faktiskt Baltikum.

Fastighetskris?

Stigande ränta har hitintills gynnat SEB väl. Räntenettot, som visar skillnaden på det banken tjänar på att låna ut och det man själv betalar för sina lån, har stigit kraftigt. När räntan låg kring 0:an var räntenettot 20-25 miljarder kr men nu under 2022 var det 33 miljarder. För 2023 väntas hela 45 miljarder.

Det stora orosmolnet är givetvis fastighetskrisen och hur stor den skulle kunna komma att bli. Då SEB tillsammans med andra banker har en stor exponering mot fastighetslån så kan det bli problematiskt. Däremot ska det mycket mer till innan stora kreditförluster för fastighetslånen blir verklighet och där är vi inte ännu.

Innan problemen ska komma till bankernas säkerställda lån så är det många fler saker som ska stupa. Den dag banken tar panten i sin ägo är långt ifrån här. Däremot hänger det givetvis över aktien som en våt filt fortfarande.

Kreditförlusterna i Q1 blev 272 miljoner kr mot en total kreditportfölj på knappt 2 100 miljarder kr.

En trygg hamn trots allt

Skillnaden på de banker som gått ner i vallgraven i USA är att svenska banker har hög likviditet. SEB har knappt 900 miljarder kr i tillgångar med hög likviditet.

De svenska storbankerna brukar normalt handlas till P/E 10 men idag ser vi generellt P/E 7-8. Att sätta foten in i SEB idag och få en direktavkastning på nära 6% tycker jag känns lockande. Nästa år kommer troligtvis utdelningen höjas. Allt annat skulle förvåna mig.

För en tid sedan lade jag faktiskt in en omröstning bland mina läsare om vilken bank man äger, ifall man äger flera, eller om man inte äger någon alls. Det verkar som att majoriteten äger flera storbanker.