Att skapa en passiv inkomst har nog aldrig varit enklare än via Lunar. Snabbt skapar du ditt konto och kan investera så lite som en hundralapp i månaden. Här blir du din egna bank där du löpande kommer få in ränta som i mångt och mycket kan liknas med utdelning från utdelningsaktier. Nu höjs räntan, vilket bidrar med ännu mer eld i maskineriet.

Intressant är att jag faktiskt testade föra över ynka 10 kr till Lunar. Det gick också bra 🙂 Kanske går det till och med att föra över så lite som 1 kr. Själv ser jag i alla fall till att spara 1000 kr varje månad som automatiskt överförs.

Observera

Det här inlägget ingår i mitt samarbete med Lunar. Alla åsikter är dock 100% mina egna och skulle jag finna att Lunar inte längre intresserar mig kommer jag meddela det på bloggen.

Vad är Lunar?

Lendify är nu en del av varumärket Lunar. Det innebär att de produkter som tidigare legat under Lendify nu finns under varumärket Lunar.

För egen del använder jag Lunars peer-to-peer (P2P) tjänst som gör det möjligt för dig som investerare att bli din egna bank. Du tillhandahåller helt enkelt lån till andra personer och erhåller därigenom avkastningen (räntan).

Till skillnad från många andra mindre seriösa aktörer så erbjuder Lunar förmånlig ränta och är en pålitlig aktör mot både dig som investerare och låntagarna.

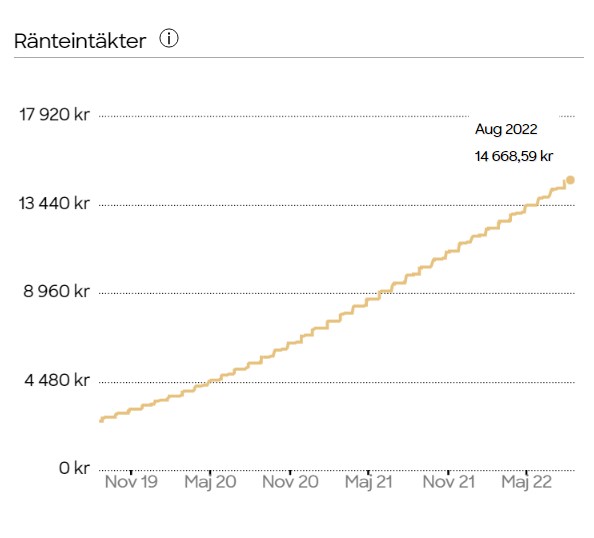

Jag har investerat i Lunar (tidigare Lendify) sedan 2016 och är nöjd med mitt val. Det här ser jag som ett komplement till börsen och ger mig alltid ”utdelning” (ränta) varje månad helt oavsett hur börsen svänger.

”Glada Nyheter”

Vi har på senare tid fått tråkiga nyheter som påverkat börsen negativt. Mest centralt är givetvis de räntehöjningar som FED gång på gång skeppat ut.

Men när det kommer till Lunar så har vi tvärt om fått mail med ”Glada Nyheter”

Glada nyheter! Med anledning av att den genomsnittliga referensräntan (STIBOR 3M) har ökat med mer än 0,25 procentenheter kommer vi även att höja räntan på dina P2P-investeringar med motsvarande procentsats (0,67 procentenheter).

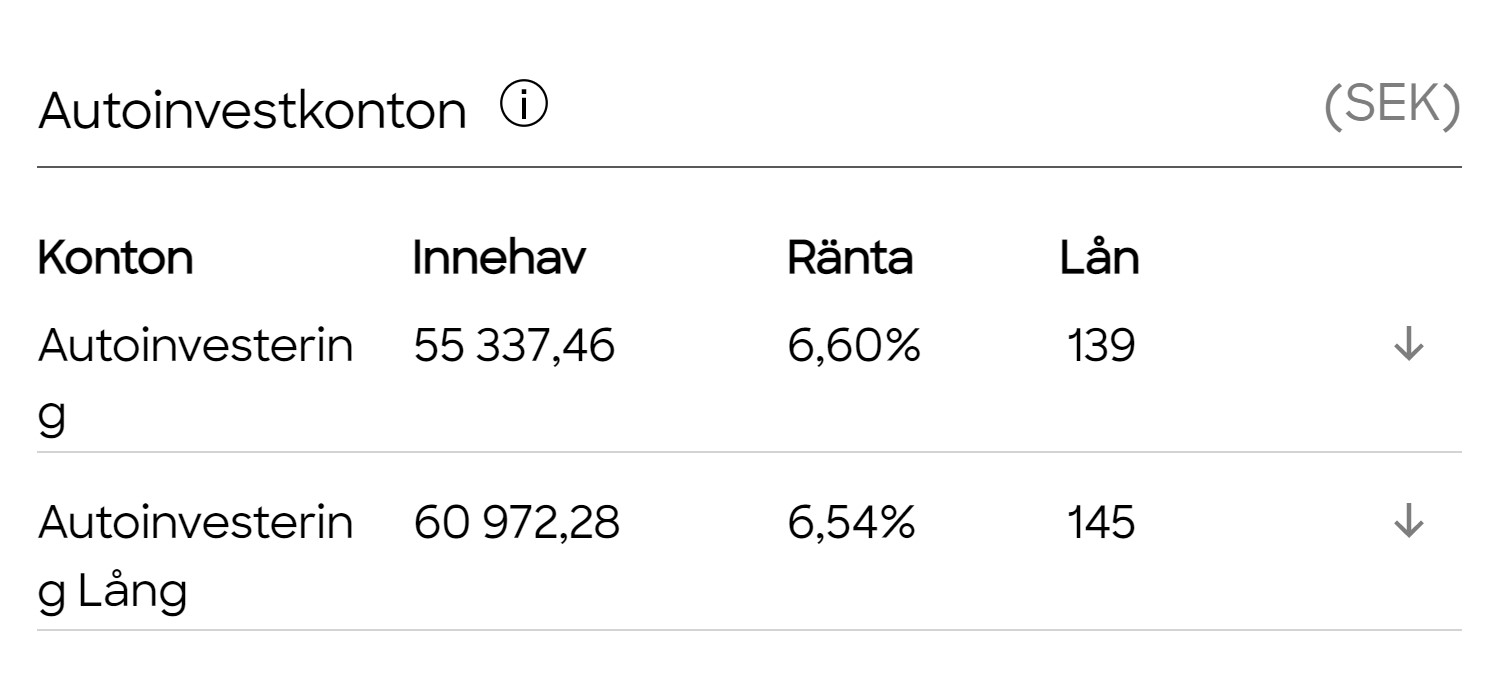

Det här är då knappt två månader sedan vi sist fick se en höjningen. Den 13:e juni höjdes räntan med 0,55 procentenheter. Räntan på mina konton hos Lunar (tidigare Lendify) börjar se rätt lovande ut.

Den fråga man kan ställa sig är givetvis om det ens är värt att investera via Lunar när du ”kan” få bättre avkastning via börsen. När jag skriver ”kan” så menar jag att börsen inte är ett säkert kort till högre avkastning. Med det i åtanke så har Stockholmsbörsen (OMXSGI) utvecklats med 10,74% i snitt de senaste 15 åren, 2007-2021.

Personligen var Lunar (Lendify på den tiden) mest ett test i början som sedan har pågått sedan 2017. Jag gillar alla typer av investeringar som ger mig ett ökat kassaflöde och dit hör just utdelningsaktier men även Lunar där jag varje månad får ränta på det jag lånat ut. Denna ränta återinvesteras automatiskt utan att jag behöver lyfta ett finger och skapar en ränta-på-ränta-maskin.

När jag om några år lever på utdelningar så kommer Lunar vara en byggkloss i det maskineriet. Det här kommer jag kombinera med högutdelande aktier såsom Omega Healthcare, ARCC, samt givetvis preferens- och D-aktier.

Just nu har du möjligheten att få 200kr, rätt in på ditt Lunar-konto. Registrera dig gratis hos Lunar, beställ ett gratis VISA-kort och få 200kr insatta på ditt Lunar-konto.

Starbucks är ett av de mest kända varumärkena inom konsumentsektorn. Kanske inte riktigt i klass med Coca-Cola, Pepsi eller McDonalds, men det är inte långt ifrån. Aktien ägde jag tidigare innan jag blev miljonär och frågan är givetvis om det är värt att plocka upp den igen.

Jag sålde tidigare delar av mitt innehav i Starbucks för att till slut sälja på det som jag trodde var toppen. Det visade sig vara fel och den riktiga skjutsen fick vi efteråt.

Starbucks är väl ett exempel på att en aktie kan stå och stampa väldigt länge innan marknaden hinner ikapp och saker och ting exploderar. Microsoft är ett annat exempel.

Själv sålde jag inte Starbucks för att ”toppen var nådd” utan för att jag där och då ville öka direktavkastningen i portföljen något.

”Dumt tänkt”

Jo tack, jag vet. Men man lär så länge man lever.

Utdelningsfakta Starbucks

Utdelningsfakta

Direktavkastning: 2,22%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1,96

Antal år med höjd utdelning: 11 (sedan bolaget började med utdelning)

10 årig genomsnittlig utdelningstillväxt: 21%

Utdelningsandel: 62%

Det jag minns när jag gick ur Starbucks var att marknaden Kina var het. Ett ånglok skulle man kunna säga som skulle dra bolaget framåt, även om konkurrens låg bakom knutarna. Tiderna nu ser annorlunda ut.

Som du vet lider Kina av lockdowns och vad händer när dessa väl släpps? Kommer verkligen café vara prio när vissa till och med har svårt att få pengarna att räcka till mat på borden. Det är ett otroligt svårt läge, men fördelen är att dessa är kortsiktiga. Människor kommer inte sluta gå på café.

Vad jag nyligen läste är att kineserna verkligen prioriterar sin buffert i detta läge och slänger in varenda sparkrona man kan i någon sorts reserv. Lite som ekorrar precis innan vintern.

Många tror också att Starbucks gynnas av att många återvänder till kontoren då det är vanligt att ta en sväng förbi Starbucks och köpa sitt kaffe på morgonen eller under fikarasten.

Givetvis är direktavkastningen på 2,2% inte något att hurra över. Samtidigt är utdelningstillväxten på 21% i snitt de senaste 10 åren något vi verkligen kan hänga i toppen på julgranen. Det är väl Texas Instruments i min portfölj som kan mäta sig med detta.

Jag tror inte på det här med att deras verksamhet sakta men säkert kommer försvinna i takt med att köpcenter lägger ner. Det här är en aktie du kan äga långsiktigt och som kommer fortsätta växa så det knakar. I dagsläget hade jag dock fokuserat mer på investeringar i Sverige snarare än i USA.

Den här tabellen gjorde jag för ett rätt bra tag sedan och visar utdelningshistoriken för bolagen. Fråga mig inte varför jag har en stapel per kvartal då jag aldrig gjort så tidigare.

Försäkringsbolag har på sätt och vis börjat intressera mig mer och mer. Människan per natur blir mer och mer försiktig och i takt med att vi förälskar oss i fler ting, resor, hundar och annat så kommer försäkringar behövas. Det finns faktiskt några försäkringsbolag under utdelningshimlen och här är de med högst högst direktavkastning.

Jag vet att det finns många som menar att det knappt är lönt att försäkra något annat än barnen, att vi i stället bör lägga undan en slant varje månad som vi sedan kan plocka fram OM det tråkiga händer.

Det finns nog en hel del sanning i det, även om jag inte själv följer just den taktiken. Nyligen tecknade jag exempelvis en typ av sjukförsäkring via jobbet som innebär att jag får snabbare vård om min hälsa åter igen skulle k*ka ur. För tro mig, jag vill tyvärr inte uppleva den vårdkö jag fått vara med om det sista året. Och då jag lovat mig själv lämna politiken utanför bloggen så lämnar jag det där 🙂

Hursomhelst är ändå försäkringsbolag intressanta utdelare och det finns somliga med ruggigt bra historik. Söker man utdelningshöjning är UNH, United Health Group, ett bolag jag gärna vill lära mig mer om. Just det här inlägget handlar däremot om försäkringsbolag med högre direktavkastning.

Försäkringsbolag med hög direktavkastning

Bolag

Direktavkastning

Topdanmark

14,7%

Axa

6,9%

Allianz

6,3%

Solid Försäkring

5,7%

Zurich

5,6%

Swiss Life

5,4%

Prudential

4,56%

Gjensidige

4,4%

Sampo

4,2%

Anledningen till den höga direktavkastningen i Topdanmark är att man sålt sin livförsäkrings-del till Nordea och att man här förväntar sig en extrautdelning.

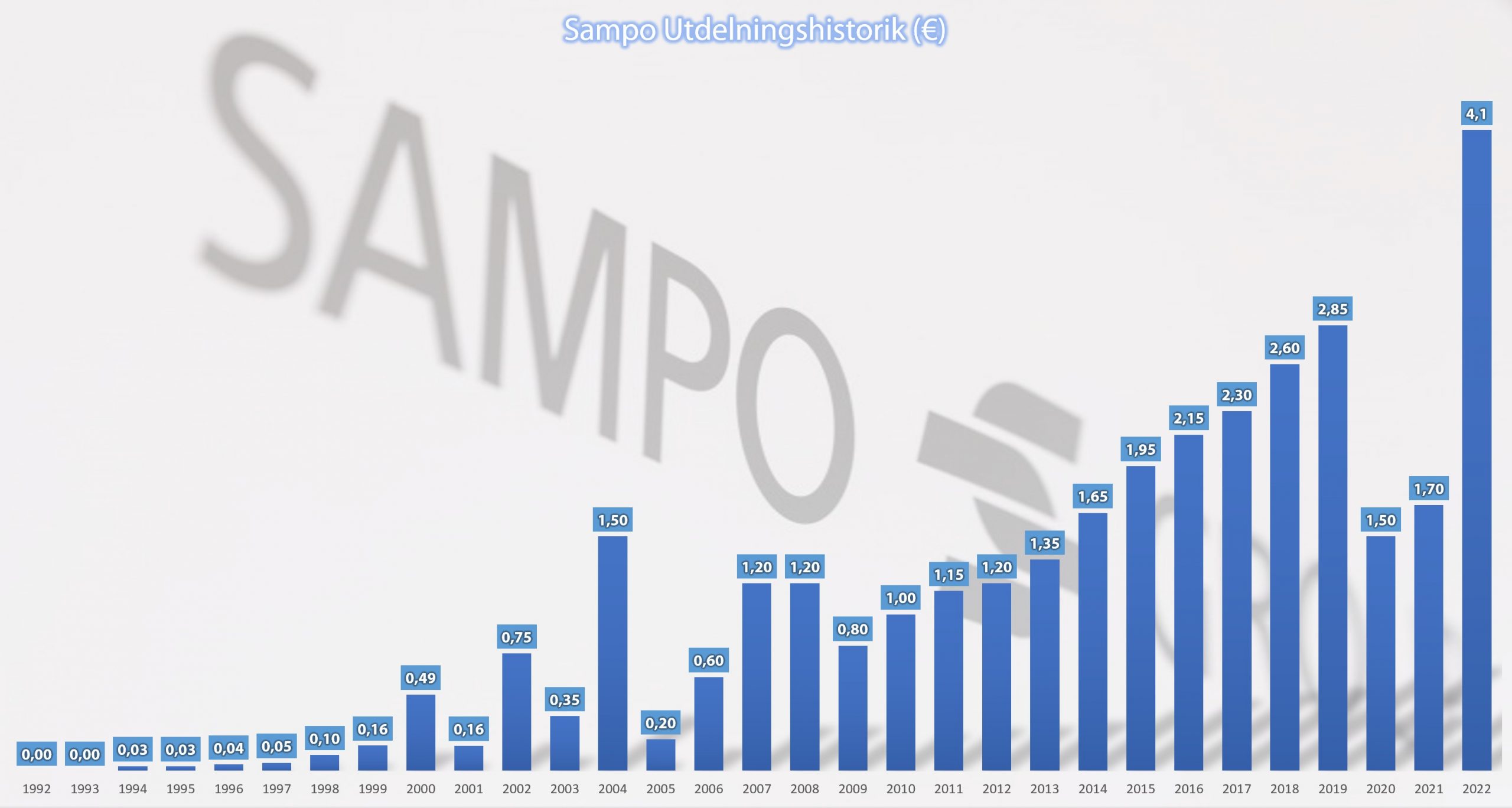

Kollar du på Avanza så ser du att finska försäkringsbolaget Sampo har över 9% direktavkastning. Det beror på att denna baserats på det som redan delats ut i år, vilket då var hela 4,1 EUR per aktie tack vare försäljningen av Nordea som Sampo gjort.

Nästa år räknar analytikerna med en utdelning på 1,9 EUR per aktie, vilket då ger en betydligt lägre direktavkastning. Samtidigt är det många som tror på ytterligare stek från Nordea försäljningen så givetvis kan det bli ytterligare klirr i kassan.

Sampos utdelningshistorik genom åren (Källa: bolagets egna hemsida)

Själv var jag imponerad över Sampo som bolag och jag såg att DI nyligen satte KÖP på aktien tidigare. När den nya finska källskatten på 35% blev skriven i sten så valde jag att söka mig till nya jaktmarker och tog därför in Prudential Financial.

Visst kan man resonera om att du kan äga Sampo på ett ISK och själv söka avräkning för delen över 15%. Teoretiskt skulle du kunna få tillbaka det snabbare än att låta Avanza sköta detta med sina +3 år som jag skrivit om tidigare. Där har du däremot nackdelen med att du som mest kan få tillbaka 500 kr totalt om du har underskott av kapital. Jag har aldrig riktigt orkat sätta mig in i det där men jag vet att vissa läsare själv söker avräkning.

Prudential är ett, enligt mig, intressant utdelningsbolag då man enbart delar ut 40% av vinsten för närvarande. Dessutom har man en framåtblickande direktavkastning på 4,5%. Utdelningen har höjts de senaste 13 åren och i snitt med 12% årligen de sista 10 åren.

Generellt resonerar man om att bolag som erbjuder livförsäkringar gynnas av högre räntor

Det har inte blivit allt för mycket lyssnande för mig under sommaren. Generellt följer jag mycket färre podcasts nu än för några år sedan. Det är dumt, för man ska aldrig sluta lära. Här är i alla fall min egna titulering till det bästa jag lyssnat på under sommaren.

Priset går då till intervjuavsnittet med Mats Qviberg, styrelseordförande i investmentbolaget Öresund.

Själv gillar jag oftast inte intervjuavsnitt. Tycker helt enkelt att dessa i regel är tråkiga och och rätt stela. Givetvis finns det undantag och här är ett av dem.

Kanske är det för att jag inte hört Mats så mycket som det här föll mig i smaken. Det finns mycket härligt i det här avsnittet också och Mats tycker jag svarar på saker som andra skulle passa bort.

Exempelvis säger han ganska rakt ut att han tycker Scandi Standard är billigt just nu. Det är få som skulle kommentera aktiekurser likt detta men det uppskattar jag.

Vi får även höra om MQ som sattes i konkurs och hur han sedan köpte upp konkursboet utan konkurrens. Fanns det en banktanke kring klädkedjan?

Dessutom går man igenom innehaven och får höra på styrkor/svagheter kring tidigare investeringar och vilka som gick riktigt dåligt. Personligen tycker jag det är intressant att höra om hur ett investmentbolag tänker med sina investeringar.

Ska du lyssna på ett intervjuavsnitt så är det helt klart detta. Dela hemskt gärna med dig om du själv lyssnat på något bra under sommaren.

En av de mer frekventa frågorna jag får är hur mycket av min portföljutveckling som utgörs av sparande och hur mycket som utgörs av faktiskt avkastning (eller ja, utveckling av aktier inklusive utdelning). Här har jag valt att presentera just den informationen.

Kanske är det inte så märkligt att många undrar över det då det faktiskt är avkastning vi vill ha när vi går in på börsen. Annars hade vi helt enkelt kunnat nöja oss med att stoppa pengarna på banken eller under madrassen.

2022

I år har jag dess värre ingen inspirerande information att ge. Portföljen har fått sig en fin rak höger.

Sparandet har dessutom blivit lidande och det är inga 20k varje månad som jag lyckades med förra året.

Januari

Februari

Mars

April

Maj

Juni

Juli

Augusti

September

Oktober

November

December

Sparande

15 500 kr

17 500 kr

15 200 kr

16 200 kr

17 400 kr

15 600 kr

13 500 kr

Avkastning

– 156 211 kr

– 88 383 kr

130 532 kr

– 106 101 kr

1 892 kr

– 225 907 kr

196 956 kr

Som du ser i tabellen var dock juli en kanonmånad. Det är tråkigt med tanke på att jag gärna fortsätter handla bl.a. det fantastiska fastighetsbolaget Diös på 4,5% direktavkastning.

Här är en bild som illustrerar skillnaden mellan sparande och avkastningen. Blå staplar är då det jag sparat

2021

Om vi däremot kikar på 2021 så ser det desto gladare ut och där har vi dessutom årets alla månader att inkludera. När dystra månader kommer likt vi sett i år så är det fint att titta tillbaka på bilder likt dessa:

Januari

Februari

Mars

April

Maj

Juni

Juli

Augusti

September

Oktober

November

December

Sparande

25 400 kr

28 750 kr

24 500 kr

24 700 kr

22 300 kr

11 500 kr

8 000 kr

11 500 kr

20 500 kr

16 700 kr

2 600 kr

14 500 kr

Avkastning

36 274 kr

35 122 kr

128 485 kr

73 459 kr

36 862 kr

6 974 kr

141 530 kr

13 048 kr

– 152 203 kr

102 055 kr

76 963 kr

111 065 kr

Insättningarna har dalat

Första tanken jag hade innan jag började investera via Avanza var:

Men tänk om Avanza går i konkurs…

En helt rimlig tanke när man inte har så mycket i ryggsäcken och något som gjorde att jag sparade väldigt klent i början. Sedan växte sparandet, månad efter månad. 2020 blev ett rekordår.

Efter pandemin har däremot mitt nysparande minskat successivt. Anledningen skulle jag säga är vårt husköp samt att jag blivit pappa.

Vad jag tackar mig själv för är att jag gjorde några ”hundår” innan. Tanken att sparandet kommer bli bättre senare i livet är bara att glömma. Oftast blir det tvärt om.