Försäkringsbolag har på sätt och vis börjat intressera mig mer och mer. Människan per natur blir mer och mer försiktig och i takt med att vi förälskar oss i fler ting, resor, hundar och annat så kommer försäkringar behövas. Det finns faktiskt några försäkringsbolag under utdelningshimlen och här är de med högst högst direktavkastning.

Jag vet att det finns många som menar att det knappt är lönt att försäkra något annat än barnen, att vi i stället bör lägga undan en slant varje månad som vi sedan kan plocka fram OM det tråkiga händer.

Det finns nog en hel del sanning i det, även om jag inte själv följer just den taktiken. Nyligen tecknade jag exempelvis en typ av sjukförsäkring via jobbet som innebär att jag får snabbare vård om min hälsa åter igen skulle k*ka ur. För tro mig, jag vill tyvärr inte uppleva den vårdkö jag fått vara med om det sista året. Och då jag lovat mig själv lämna politiken utanför bloggen så lämnar jag det där 🙂

Hursomhelst är ändå försäkringsbolag intressanta utdelare och det finns somliga med ruggigt bra historik. Söker man utdelningshöjning är UNH, United Health Group, ett bolag jag gärna vill lära mig mer om. Just det här inlägget handlar däremot om försäkringsbolag med högre direktavkastning.

Försäkringsbolag med hög direktavkastning

| Bolag | Direktavkastning | |

|---|---|---|

| Topdanmark | 14,7% | |

| Axa | 6,9% | |

| Allianz | 6,3% | |

| Solid Försäkring | 5,7% | |

| Zurich | 5,6% | |

| Swiss Life | 5,4% | |

| Prudential | 4,56% | |

| Gjensidige | 4,4% | |

| Sampo | 4,2% |

Anledningen till den höga direktavkastningen i Topdanmark är att man sålt sin livförsäkrings-del till Nordea och att man här förväntar sig en extrautdelning.

https://www.nordea.com/sv/press/2022-03-18/nordea-forvarvar-topdanmark-livsforsikring

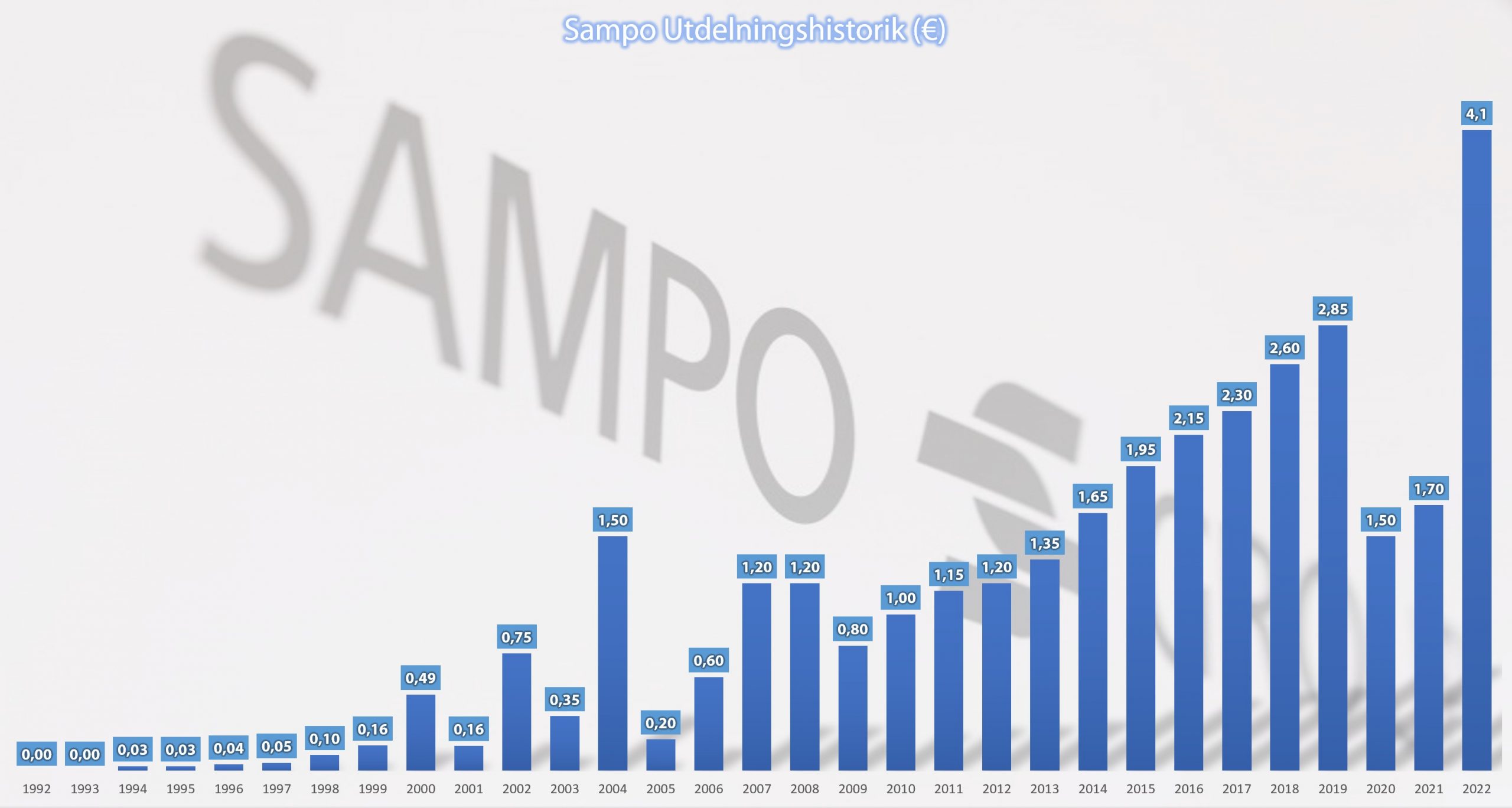

Sampo direktavkastning nära 10%

Kollar du på Avanza så ser du att finska försäkringsbolaget Sampo har över 9% direktavkastning. Det beror på att denna baserats på det som redan delats ut i år, vilket då var hela 4,1 EUR per aktie tack vare försäljningen av Nordea som Sampo gjort.

Nästa år räknar analytikerna med en utdelning på 1,9 EUR per aktie, vilket då ger en betydligt lägre direktavkastning. Samtidigt är det många som tror på ytterligare stek från Nordea försäljningen så givetvis kan det bli ytterligare klirr i kassan.

Sampos utdelningshistorik genom åren (Källa: bolagets egna hemsida)

Själv var jag imponerad över Sampo som bolag och jag såg att DI nyligen satte KÖP på aktien tidigare. När den nya finska källskatten på 35% blev skriven i sten så valde jag att söka mig till nya jaktmarker och tog därför in Prudential Financial.

Visst kan man resonera om att du kan äga Sampo på ett ISK och själv söka avräkning för delen över 15%. Teoretiskt skulle du kunna få tillbaka det snabbare än att låta Avanza sköta detta med sina +3 år som jag skrivit om tidigare. Där har du däremot nackdelen med att du som mest kan få tillbaka 500 kr totalt om du har underskott av kapital. Jag har aldrig riktigt orkat sätta mig in i det där men jag vet att vissa läsare själv söker avräkning.

Prudential är ett, enligt mig, intressant utdelningsbolag då man enbart delar ut 40% av vinsten för närvarande. Dessutom har man en framåtblickande direktavkastning på 4,5%. Utdelningen har höjts de senaste 13 åren och i snitt med 12% årligen de sista 10 åren.

Generellt resonerar man om att bolag som erbjuder livförsäkringar gynnas av högre räntor

jag har Muenchener Rueckversicherungs Gesellschaft in Muenchen AG 4,58 % i avkastning och Hannover Rueck ,

Två mycket bra bolag! Munich Re har en stabil DA (typ 11 €/aktie i år). Vi pratar sällan om de fina bolag som finns på Tyska börsen, eller för den delen i Paris eller London.

Vad dras i skatt på deras utdelningar?

25% om du handlar hos Avanza och skulle väl gissa att det är samma hos Nordnet och Nordea. Ibland kan vissa avtal begränsa källskatten som Avanza >> Storbritannien. Har för mig att Nordnet har något liknande men är väldigt osäker, annars är det 25%.

Värdelöst med tanke på hur många fina tyska bolag det finns som allas vår käre Professorn skriver

EDIT: Det jag skrev om Nordnet gäller nog Finland. Se SLL:s kommentar längre ner

Om du har tid så skriv gärna en post om tyska och brittiska utdelare. Det finns en hel del fina bolag med bra DA. Det tråkiga är väl att många endast delar ut en gång per år. Källskatt är ett annat problem men då jag ligger långsiktigt så ser jag inget större problem att behöva vänta på att få tillbaka den och då den väl kommer så blir det en trevlig överraskning.

Försäkringsbolagen är oftast trygga hamnar för oss utdelningsinvesterare. Jag har inte spanat på Solid men det kan vara nått framtiden. Professorn har tidigare pratat sig varm om Allianz och som finns i portföljen. För den riskvillige kan man titta på Alm Brand A/S som på lång sikt lär ge en fin kursuppgång (finns också i Professorns portfölj).

Old Republic kan vara spännande men just nu är DA strax under 4%.

Stort tack för dina kloka ord som vanligt herr Professorn 🙂

Hur ställer du dig själv till försäkringar generellt? Är du försäkrad upp över öronen eller ligger du rätt lågt på den fronten?

Hela familjen är försäkrad över öronen. En icke allt för vild gissning att försäkringar hos privatpersoner kommer att öka i framtiden. Speciellt privata sjukvårdsförsäkringar då företag inser att det kostar att ha anställda sjukskrivna i väntan på sjukvård.

Solid är ju helt ny avknoppning, aldrig delat eller annonserat nån utdelning…hur får du direktavkastningen till annat än 0?

Har sett prognoser på 2kr per aktie nästa år så ser ut att stämma med det.

Ah men riktigt och jag inser att jag var väldigt luddig kring det. Som exempel Topdanmark. Finns inget skrivet i sten om hur mycket man kommer dela ut men analytikerna har sagt sitt.

Egentligen är det ju lite dumt att kika på ”rådande” direktavkastning. Ta SSAB med deras extrautdelning exempelvis. Avanza räknar med denna men den utdelningen är ju liksom redan utdelad så det är inget du kommer få ta tillgodo om du köper dem idag. Sedan kan det givetvis bli extrautdelning även nästa år för SSAB

Såg ett intressant avsnitt av Youtube:aren ”Joe Blogs” som analyserade situationen av hyperinflation i Turkiet och hur det påverkar deras försäkringsbolag. Kontentan av vad jag förstod var att försäkringsbolagens premie ofta går jämt upp och delas ut till deras kunder med behov – och att deras business bygger på att förvalta uppbundet kapital på finansmarknaden och det är sedan den avkastningen som går tillbaka till aktieägarna. Det betyder att en hög inflation underminerar affärsmodellen då det blir svårare att hitta investeringstillfällen som överstiger inflationen. (Inte svårt i Sverige kanske ni tycker, men tänk på att Turkiet har 60% inflatoin på… Läs mer »

Hej hej!

Kan det vara denna du lyckats hitta åt? Har aldrig följt den kanalen och det verkar inte vara riktigt videos som faller mig i smaken, men vem vet? 🙂

https://www.youtube.com/watch?v=sdCS_CP4rcQ

Intressant skrivet från din sida i alla fall. 60% inflation på importerade varor? Låter ju galet högt 😀

Annars har försäkringsbranschen många kryptiska nyckeltal som exempelvis Totalkostnadsprocent och annat man inte hör om i många andra analyser.

Vet inte om det var just den videon, men det var en av hans videos som handlade om Turkiet. De är rätt långa (för långa i min smak), men jag lyssnar på dom ibland när jag fixar frukost 🙂

Jag är äger Sampo i min Nordnet KF. 15% skatt på utdelningar 🙂

Finland var det ja! Hade på mig att det var Tyskland.

Har danska Tryg som största innehav. De äger numera TryggHansa. DA 3,4 % med kvartalsutdelning.

Är nog inte ett dåligt val. Hur har du gjort med källskatten där?

Har på KF hos Nordnet, så tycker inte det är något större problem att vänta på att få skatten tillbaka.

Några holländska bolag, ASR Nederland & NN Group

Den holländska börsen sägs väl typ vara i samma storlek som svenska. Rätt intressant ändå med tanke på hur lite vi hör om dessa bolag. Home bias 🙂

MetLife köpte jag på US börsen i våras hyfsat direktavkastning ca 4 %.

Den kan du kolla på.

Axa och Sampo är två trotjänare. Axa köpte jag på mig under kraschen vid pandemin så där har man en fin YOC. Nu hör det inte till ämnet i tråden men hur ser du och övriga på REITs?

Har 8 försäkringsbolag i portföljen och köper gärna in fler. Enorma kassaflöden, pricing power och i många fall en produkt som folk inte kan avvara. Nästa på tur är Swiss RE, Talanx och Top Danmark.

1,19 å nästa år på Sampo ger ju inte 4,2% yield?

Sorry läste fel!