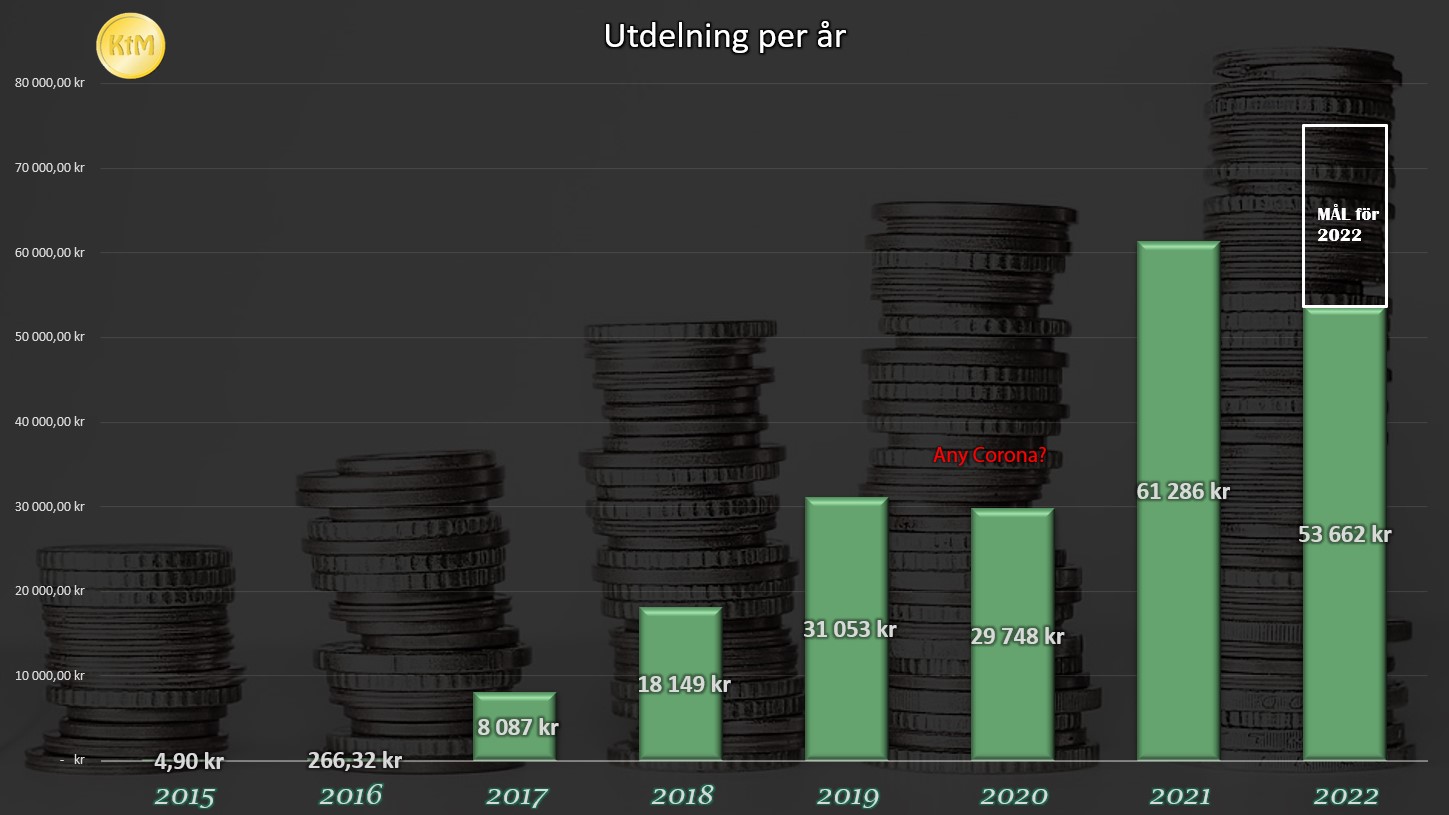

Jag tackar min utdelningsportfölj som givit mig 53 000 kr i år att återinvestera. Det kunde inte kommit lägligare då 2022 präglats av ett allt mindre sparande för egen del. Och värre kan det komma att bli när de högre kostnaderna verkligen får fotfäste.

Trots ett mindre sparande så har jag kunnat köpa följande aktier under augusti. Det här är då den totala köpsumman och oftast väljer jag att handla för 500 kr – 600 kr vid varje köptillfälle i respektive bolag. Läs mer om att optimera ditt courtage.

Bolag

Total köpsumma

Castellum

4 858 kr

Latour B

2 277 kr

JM

1 633 kr

Cibus Nordic Real Estate

1 234 kr

Samhällsbyggnadsbo. i Norden B

1 174 kr

Svolder B

1 113 kr

eWork Group

1 104 kr

Diös Fastigheter

1 089 kr

Intrum

997 kr

Samhällsbyggnadsbo. i Norden D

595 kr

Tele2 B

568 kr

Investor B

563 kr

Volvo B

542 kr

Kindred Group

517 kr

EQT

513 kr

Kanske inte så förvånande så får Castellum plats 1.

När Castelllum tidigare handlades till 2,9% direktavkastningen för ganska exakt ett år sedan så tänkte jag för mig själv:

”Åh… jag minns när jag kunde handla Castellum till 5% direktavkastning”

Den tiden är nu här igen och som vanligt gäller det att smida medan järnet är varmt. Förr eller senare kan Castellum åter handlas till 3% direktavkastning. Oavsett hur mycket du köpt så kommer du då känna…

”Tänk om jag bara köpt mer”

Jag har även köpt mer i SBB B som jag fortfarande är positiv till och som ger utdelning månadsvis. Här vet jag att jag har många mot mig och med all rätt. Castellum är givetvis ett betydligt säkrare kort men potentialen i SBB är högre.

Latour är på andra plats. Visst känns det att aktien handlas till 28% premie men samtidigt är det mindre än 45% premie som var för ett år sedan. Underliggande bolagen i Latour mår bra och kursen är nästan nere på nivåer som vi såg under pandemin.

I helgen skrev jag ett inlägg om att Castellum samt andra fastighetsbolag med bestånd inom det kommersiella (kontor, industri, butiker etc.) lär få det mindre tufft än många andra med tanke på hyreshöjningar. Jag tänker mig att det kan vara värt att förtydliga det lite.

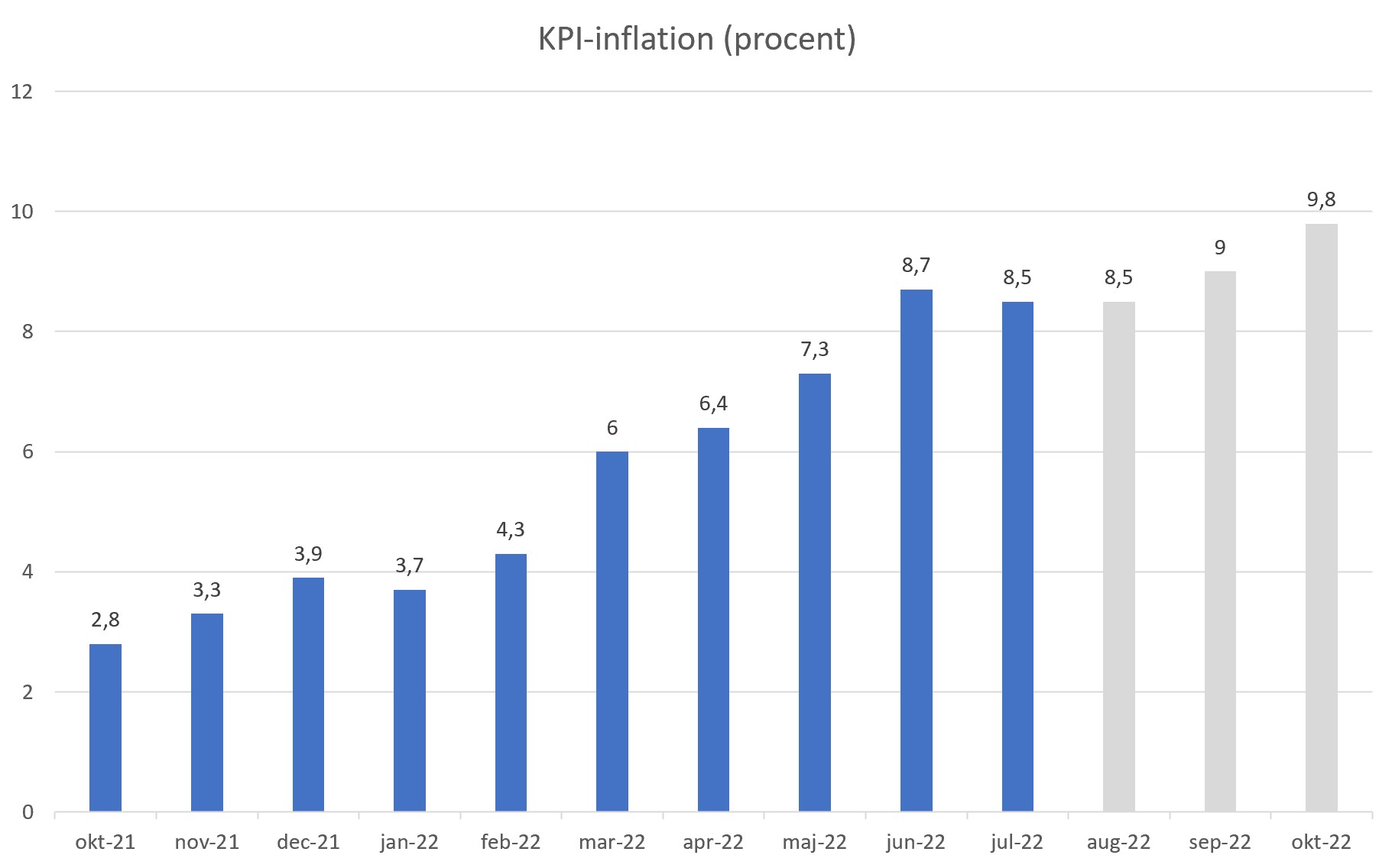

Inflationen har som du vet gått på högvarv de sista månaderna. Statistiken här nedan kommer från SCB och visar utvecklingen månad för månad. Jag gjorde så att jag markerade prognosen från riksbanken med gråa staplar.

Den här grafen visar typ samma men under ett längre perspektiv och det blir här mer tydligt vilket otroligt berg av inflation vi mött på.

Fastighetsbolag och hyrorna

Grejen är då att många fastighetsbolag med kommersiella fastigheter har inskrivet i avtalet att hyrorna räknas upp med inflationen mätt i KPI. Som jag förstått det så kan det här skilja en del och vissa har en procentsats mot KPI som exempelvis 75%.

Konsumentprisindex (KPI) mäts oktober mot oktober och nya hyran börjar gälla efter årsskiftet. Förra året var höjningen 2,8% men nu har Riksbanken givit en prognos för oktober på 9,8%. Rätt saftigt med andra ord.

Man kan ju fråga sig varför jag valt H&M som bild till inlägget. Givetvis har de många fysiska butiker men det är självklart de mindre butikerna som kommer känna av den här smockan bra mycket starkare. Först pandemin och sedan direkt efteråt detta… det är tufft!

Samtidigt är det intressant för jag ser hur butikerna nu ett tag varit riktigt välfyllda. Kanske är det ett sug att shoppa efter alla timmar hemma som lockar, eller så minns jag helt enkelt inte hur det var att se en välfylld butik 😀

På tal om H&M vill jag informera om en gammal kär bloggkollega som nyligen tagit in EN REJÄL MÄNGD H&M. Själv var det länge sedan jag köpte där då jag ser bättre möjligheter i mina övriga innehav.

Hur blir det med vanliga bostäder?

När det kommer till hyresgäster i vanliga lägenheter så är det annorlunda. Hyresgästföreningen förhandlar tydligen åt 90% av landets hyresgäster och detta görs i regel efter sommaren. Någon höjning tillika inflationen lär vi dock inte få se.

Nybildade bostadsrättsföreningar med stora lån kan nog få det tufft också. Hit inkluderas jag då vi nyligen flyttat till ett nybygge av typen bostadsrätt.

Jag har länge sökt världens bästa utdelningsbolag med både framgång och mindre framgång. Ett av de bolagen jag valt är kredithanteringsbolaget Intrum. Men nu händer det saker som får soppskålen att börja skaka och aktien att dyka.

Varför jag valde Intrum är en kombination av deras ledande ställning inom många marknader samt en brutal utdelningshistorik kombinerat med hög direktavkastning. Som du hört mig orda om tidigare är det svårt att kombinera hög utdelning med hög utdelningstillväxt (LÄS mina 3 exempel på aktier som presterat detta).

Idag handlas Intrum till hela 6,25% direktavkastning.

I slutet på förra året skrev jag en artikel som fick rätt positivt omdöme. Den heter: Det viktigaste om Intrum, där VD:n Anders intervjuades. Du kommer alltid få en feeling om du tycker om en VD eller inte och min feeling kring Anders var riktigt god även om jag inte har hela karlns historik i ryggsäcken.

Intrums tidigare VD, Anders Engdahl

Igår kväll meddelade då Intrum att man ger Anders kicken med omedelbar verkan efter bara några år på posten. Det tycker jag var oväntat.

Anledningen? Ja enligt styrelsen så behöver man ett annat ledarskap för att accelerera den stora omställningen som Intrum går igenom nu. Andrés Rubio är nu utsett till tillförordnad VD och han har många kvalifikationer som Intrum eftersöker. Det kan alltså bli en permanent lösning

Jag köpte mer aktier idag när aktien dippar. Har styrelsen gjort det här beslutet så är det av en anledning och ett VD byte behöver inte vara negativt, särskilt med tanke på den potential som Intrum har efter transformationen. Bara att tacka och ta emot skulle jag säga.

”Intrum har en jättespännande potential framåt som tyvärr inte sets i börskursen de senaste åren”, styrelseordförande Magnus Lindquist

Är det alltid rätt att köpa Castellum när aktien dippar? Historiskt har det åtminstone varit så men frågan är hur pass väl bolaget är rustat för högre räntor och hur bra man kan höja hyrorna för att kontra högre kostnader.

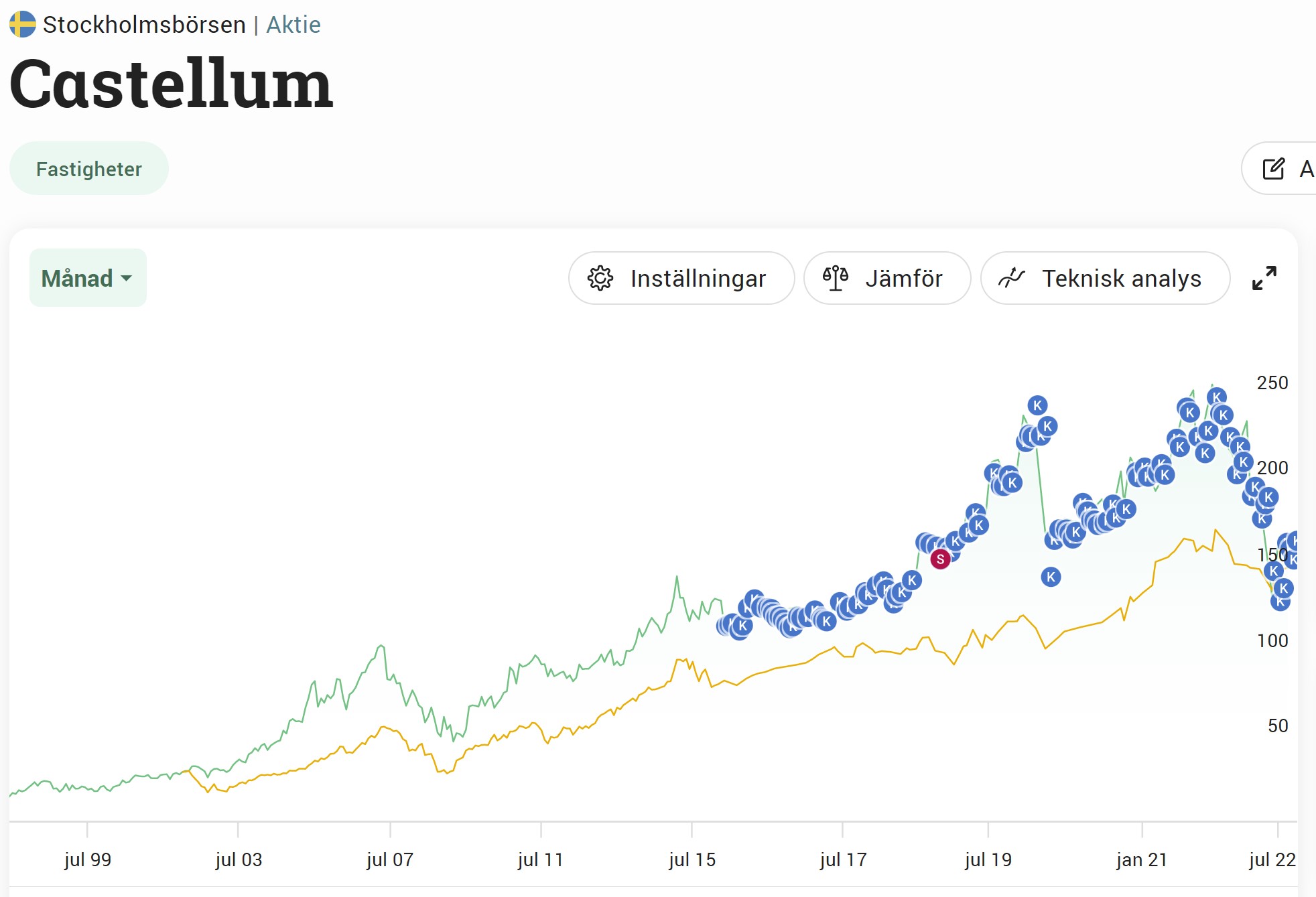

Castellum om du investerade 1997

Redan nu tycker jag mig höra kollegor och vänner som klagar på att det blivit dyrt med bolånet. I USA är det många som har bolånet bundet, 90% tyckte jag mig ha hört. Här i Sverige ser situationen lite annorlunda ut och här har vi länge gått med filosofin att det alltid är bättre att ha ett rörligt bolån.

Generellt har fastighetsbolagen rätt lång bindningstid på sina lån, vilket då medför att effekten kommer först långt efteråt. Men hur ser det då ut för Sveriges främsta utdelningsbolag Castellum?

Investerade du i Castellum år 1997 så har du fått en totalavkastning på hela 15,5% årligen. Det är verkligen inte illa och det råkar faktiskt vara så att 15% årligen fördubblar ditt innehav på 5 år. Jag har inte investerat så länge, men visst har jag sett till att köpa några aktier lite nu och lite då.

Stresstesta ett fastighetsbolag?

Jag har sett andra göra liknande stresstest på fastighetsbolag tidigare men det jag läste senast var DI:s analys av Castellum.

Här tar man utgångspunkt i bolagets driftnetto. Anledningen att man använder driftnetto är för att få med de ökade driftkostnaderna som t.ex. uppvärmning och sophämtning. Dessa blir centrala med tanke på de högre energipriserna.

I huvudsak kan man säga att det finns 3 orosmoln som artikeln tar upp

Högre räntor = högre kostnader för fastighetsbolag som har stora lån

Ökade kostnader såsom uppvärmning och sophämtning (tas med i driftnetto)

Risk för vakans, d.v.s. att företag som hyr in sig i Castellums fastigheter inte har råd att vara kvar och tvingas lämna

Det positiva är att 99% av Castellums hyresintäkter kommer från kommersiella kontrakt som då är kopplade till inflationen. Dessa mäts oktober mot oktober och baserat på detta kommer höstens ökning av hyrorna bli 6,3%. En halv miljard extra för Castellums del.

Men självklart finns här risk för vakans och att alla inte klarar av hyreshöjningarna när nu dessa tågar in.

Idag har Castellum en genomsnittlig ränta på 1,9%. Denna var som lägst 1,66% för ett år sedan.

I stresstestet lekar man med tanken att genomsnittliga räntan höjs till 3,5% samt att driftnettot ökar till 5%. Då faller förvaltningsresultatet med 19% och som du vet så är förvaltningsresultatet tätt knutet till den utdelning vi som investerare får.

Ökar förvaltningsresultatet så borde också utdelningen öka.

Så, rätt att storhandla Castellum?

Marknaden har tydligt överreagerat den situation Castellum befinner sig i. Det är väl också anledningen till att aktiekursen gått upp på sista tiden.

Man glömmer lätt bort att bolag med kommersiella fastigheter kan inflationsjustera hyrorna lätt med tanke på det som står i avtalen.

Historiskt har Castellum delat ut 50-60% av förvaltningsresultatet så här har vi god marginal. Min gissning är att vi måste se vakansgraden öka rejält, räntan stiga rejält samt ett driftnetto som inte går upp så bra för att utdelningen ska sänkas.

Räntebindningen är i snitt 2,9 år för Castellum och vem vet hur räntan kommer se ut om 3 år?

Jag hade med öppna armar tagit emot fler Castellum aktier idag. Nästa år blir Castellum Sveriges första utdelnings

Som vanligt tar du alltid med dig en kopp take-away kaffe när du ätit hotellfrukost. Så gjorde jag även denna gång, men med den skillnaden att locket till take-away muggen var av papper (eller är det kartong?).

Hursomhelst höll inte detta särskilt bra och jag fick det mesta av kaffet över mig. Kanske inte så miljövänligt med tanke på den extra tvätten.

Men vart vill jag då komma med detta? Jo, nämligen att skogsbolaget Holmen idag presenterade sin bästa kvartalsrapport någonsin. Trots att min kaffemugg blev en tråkig historia så är det bara att inse; i framtiden kommer vi ersätta allt mer plastprodukter med det skogen har att erbjuda.

Holmen har många ben och här är vad du får ta del av om du köper en aktie i bolaget.

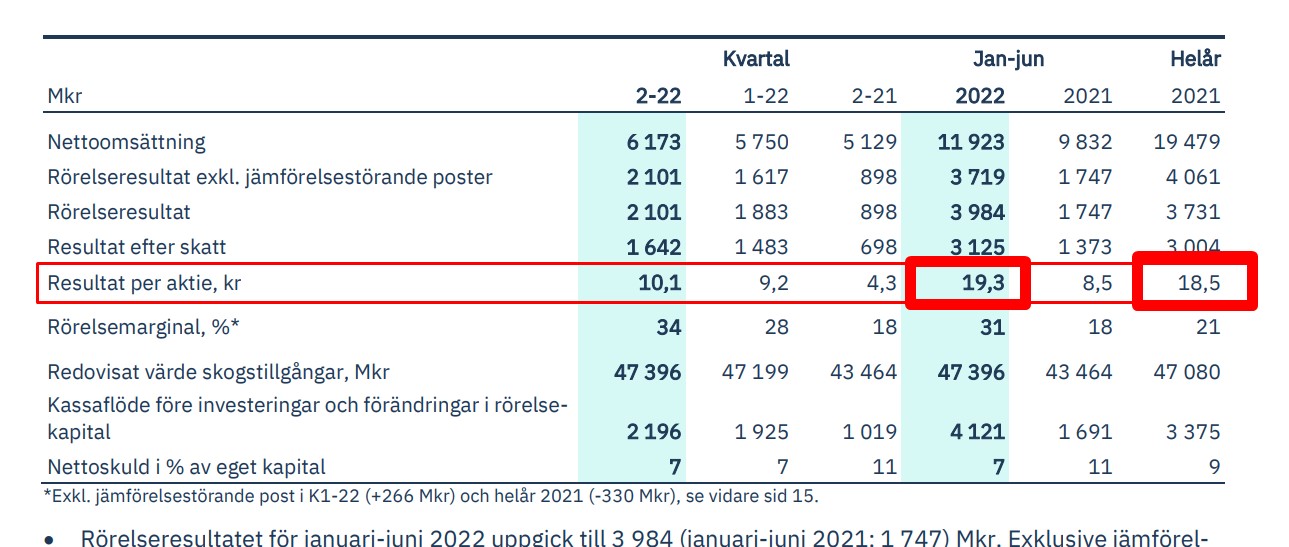

Här har jag tagit en bild från rapporten:

Jämförelse mellan halvåret 2022 mot helåret 2021

Studerar du tabellen så ser du ett otroligt resultat (vinst) för det andra kvartalet 2022. Faktum är att Holmen redan passerat nivån för helåret 2021 bara om vi kikar på första halvåret. Dessa två staplar som beskriver kvartal 1 och 2 säger både ett och annat tycker jag:

Dragloket som jag ser det är då Energi-segmentet. Pratas det något annat än energi, räntor och inflation idag är frågan?

Förra året gjorde Holmen totalt 18,5 kr i vinst per aktie. Av detta delade man ut 7,5+4 kr. Det ger en utdelningsandel på 64%. Historiskt har denna legat på 80% per år.

Räknar vi med att Holmen inte gör någon vinstökning kvartal 3 och 4 så kommer det slutgiltiga resultatet bli 29,4 kr. 64% av det blir 18,8 kr/aktie.

Såhär kan man spekulera men det måste givetvis ta med en enorm nypa salt. Självklart går det att väva in många andra parametrar i den här beräkningen. Hursomhelst så är det ändå väldigt trevligt att se ett kvartal från Holmen som är bättre än något annat de tidigare visat.

Nästan 20 000 hos Avanza äger utdelningsbolaget Holmen.