Troligtvis har du som läser min blogg påbörjat ett sparande i antingen fonder, aktier, råvaror eller andra värdepapper. Alternativt har du planer på att sätta igång ditt sparande och söker inspiration via mig och andra på nätet. Helt oavsett kan det vara intressant att se hur sitt kapital och ditt sparande ligger till jämfört med övriga.

Ålder kontra sparande/kapital hos Avanza

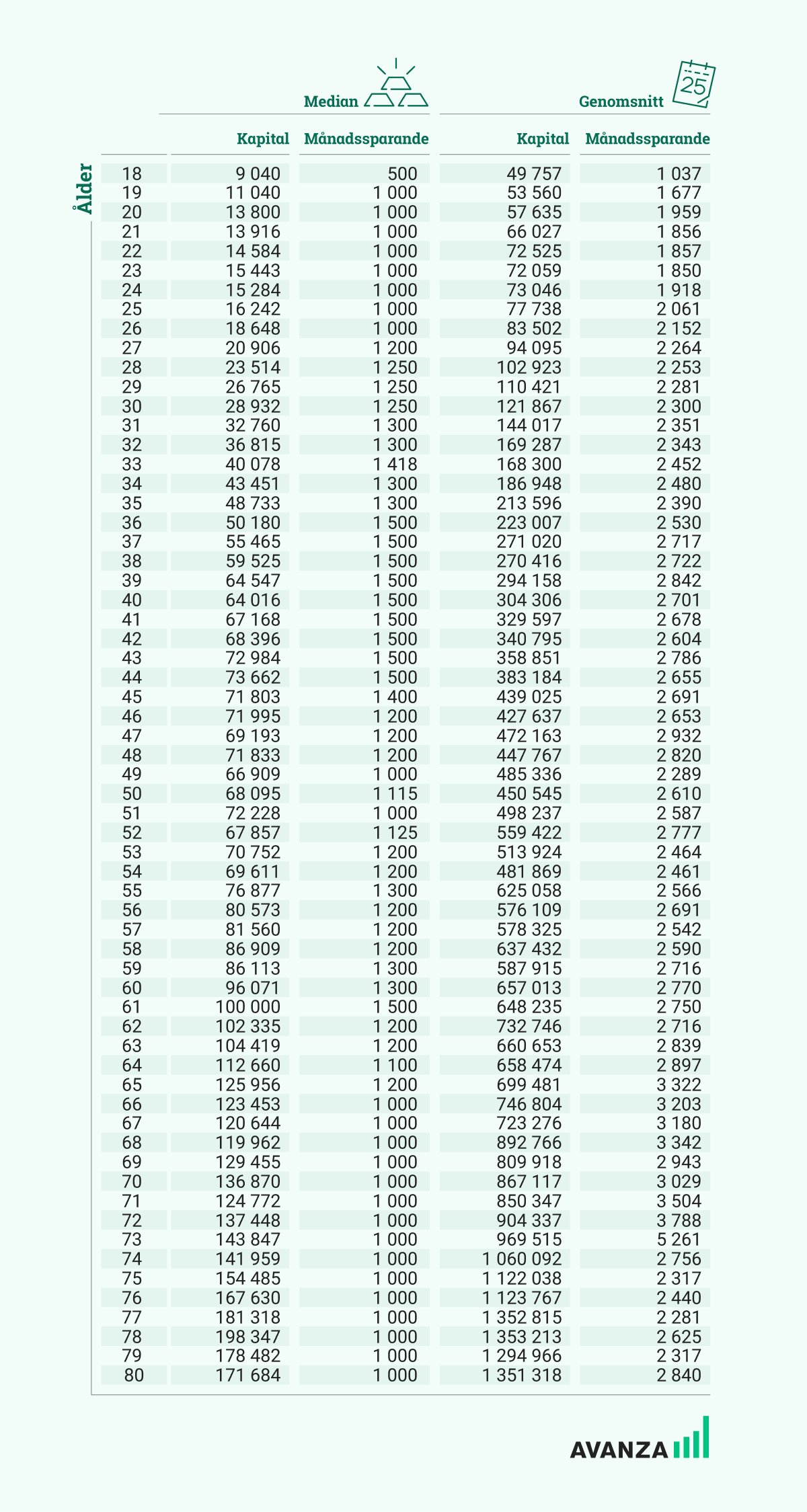

Stort tack till Nicklas Investeraren Andersson att jag fick tillåtelse att använda den här tabellen. Du var också en av de profiler som gjorde att jag satte in min första krona i aktieportföljen.

Här ser vi alltså hur det ser ut för Avanzas investerare i de olika åldrarna.

Några små reflektioner från min sida:

- Det är först vid 74 års ålder som snittet har 1 miljon i kapital. Ska vi se om vi kan slå det?

- 73 åringen sparar mest, efter det faller det nedåt

- Sett till median är det ingen som sparar mer än 2000 kr i månaden, oavsett ålder.

- Sparandet är långt ifrån lika stort jämfört med vad du kan hos oss bloggare, men då är det oftast så att du får se det extrema när du läser på nätet. De som sparar mindre bloggar oftast inte om detta. Därav kan din bild av verkligheten bli väldigt skev. Klappa dig själv på axeln för det du faktiskt lyckas spara.

Sedan är det ytterligare en intressant grej bakom tabellen: varför är det så stor skillnad mellan median och genomsnitt? Well, jag tror att det är väldigt många till antalet som sparar mindre men att de få som sparar riktigt brutalt mycket drar upp siffran när det kommer till genomsnitt. Som du vet tar vi mitten av den sorterade massan när vi räknar median.

Går ditt sparande och kapital hand-i-hand med vad vi ser i den här tabellen? Var det mer eller mindre mot vad du trodde?

Att man ligger så mycket före alla andra trodde jag aldrig.

Är 30år har 1,45m i kapital och sparar 15k i månaden.

Är en sketen lagerarbetare som jobbar ständig natt och får ut 32k i månaden.

Extremt bra lön för en sketen lagerarbetare måste jag säga.

Själv har man 7-årig universitetsutbildning, arbetat i yrket 8 år, ligger under detta i lön, har studielån..

vad har du för utbildning Erik?

Medianmässigt så har jag mer kapital men samma månadssparande. Men vad gäller genomsnittet så ligger jag efter både i kapital och månadssparande.

Men jag är inte bitter. Rätt skönt att man känner sig trygg med det lilla man sparar och att det överhuvud taget blir av!

Men exakt! Sedan är det viktigt att tänka på att alla har vi olika faser i livet där vi kan spara mer eller mindre. Visst har du barn också eller hur var det?

Ja exakt, har tre st 12 åringar hemma. Och våra barn är äldst bland våra vänner så vi har ju ingen möjlighet att ärva eller låna saker från någon utan det är vi som skänker till andra:).

Så nu får man se till barnens intressen och spendera tiden väl med dom och bekosta alla deras intressen;). Minst lika värt att investera i kidsen som på börsen tycker jag.

Så är det verkligen. Man kan gå från ett jobb till ett mer välbetalt jobb och då har möjlighet till att spara mer. Sedan kan det hända att du skaffar barn och bildar familj. Och då går det mer pengar i många år. Men då barnen är utflugna blir det enklare att spara pengar.

Sedan att ha ett väldigt välbetalt jobb är nog enklaste sättet för en person att spara mer pengar än genomsnittet. Men det förutsätter att du inte går in i en konsumtionsfälla då lönen blir högre.

Vilken upplyftande tabell att titta på! 🙂 Jag jobbade billigt och sparade lite eller ingenting flera år efter gymnasiet, sen var jag student inom ett relativt lågavlönat område upp till betydligt högre upp i åldern än majoriteten. Har idag ett jobb som ger 30tkr brutto efter nästan 7 års heltidsstudier på universitetet. På senare tid har jag börjat läsa många ekonomibloggar och trodde att jag låg ganska dåligt till men ser nu att jag iallafall ligger väl över både median och genomsnitt för min åldersgrupp 🙂 Med det sagt kan man se att även om det är bättre ju tidigare… Läs mer »

Verkligen inspirerande att höra hur vissa börjar spara redan efter gymnasiet. GÖr man det är man ju redan i hamn skulle jag säga. Bra jobbat!

Intressanta siffror. Jag investerar runt 6000 kr i månaden i utdelningsaktier och tänker fortsätta med det tills det är dags att säga upp sig.

/Stefan

Snyggt! Ska det bli härligt att gå med mössan i hand till chefen och säga att nu är du klar? 😉

Har börjat orda lite för mina kollegor om min tidiga pension, men inget seriöst snack än så länge

Ja den dagen ser jag fram emot😄 Att äga sin tid måste vara fantastiskt.

Det gör du rätt i, kanske inspirerar du även andra att ta tag i sin ekonomi om dom inte redan gjort det?

Jag tycker människor sparar väldigt lite varje månad. Tror många kan spara mer än vad dom gör utan problem. Sen beror det självklart på vart man är i livet och om man har ett jobb.

Jag sparar 22000 kr varje månad utan problem. Har betalat av hela lånet på huset. Har inga lån överhuvudtaget så jag är fri från lån. Det är en jäkla skön känsla😊

Mjoo, det stora problemet för många yngre framförallt är nog att man tror att man kommer kunna spara mer längre fram i livet då man får bättre betalt. Den tråkiga sanningen är tyvärr att det mest troligt blir tvärt om. Därav är det viktigt att börja i tid så du kan använda utdelningarna för att investera ännu mer 🙂

Medianskt ligger jag 100% före i både sparande samt ackumulerat värde.

Sett till snittet så ligger jag just nu spot on på sparande, men har hälften av värdet.

2 månader till, sen är det skuldfritt o då kan sparandet börja på allvar 🙂

Grymt bra jobbat och som du säger är det först då du kommer kunna uppnå den stora potentialen när du då slipper betala onödiga utgifter för dina lån. Riktigt glad att du valt den bättre vägen 🙂

Har sparat ihop 280000:- på 9 månader inkl aktie stegring.. Är helt såld nu på att spara allt som kommer in 😅 fattar inte att man började tidigare i livet..

Så du har sparat ca 31000 kr/månad?

Bra jobbat! Det är viktigt att komma ihåg att det alltid kommer finnas någon som sparar mer 😉

jag är 59 och ser att jag sparar som genomsnittet, men har mindre i kapital än genomsnittet ser jag, men beror nog mycket på att jag drog gång på allvar för typ 4 år sedan, innan 65 skall jag ha en miljon, ser att genomsnittet där är 700 000

Tiden har jättestor betydelse här som jag bland annat skrev om i det här inlägget

https://www.kronantillmiljonen.se/sparande-och-utgifter/tidshorisont-sa-viktig-ar-den-faktorn/

Jag lägger undan ca 5000 kr varje Månad för aktieköp, och då ska man komma ihåg att Jag endast får ut 17600 kr i Månaden, Jag tillhör förmodligen den gruppen som tjänar allra minst i Sverige.

Man har helt klart sämre förutsättningar att spara mer med en mindre lön. Däremot finns det de som tjänar dubbelt så mycket som du och inte sparar en krona heller. Tycker själv att det varit väldigt svårt för min egen del att få upp lönen, blir max ett par procent varje år.

Är 21 idag med en portfölj på ett värde av 150k känns ganska gött att man ligger hyfsat bra till! 🙂

Det är en intressant tabell men säger nog inte (?) allt om Svenskens sparande. Månadssparandet tror jag på, men kapitalet lär vara högre hos många då det säkert finns någon gammal fond hos sin bank man har 50-200k i med 1,5-2% årlig avgift där 1/3 av fonden ligger i räntor eller sparkapital som ligger på annan plats eftersom man inte är bekväm med att lägga för mycket pengar hos någon osäker bank som Avanza.

Hej Globalpicker!

Tror helt klart att du har rätt och detta är ju bara hos Avanza. Det tar inte heller in andra tillgångsslag som Tessin, Lendify och Kameo som jag själv kör med. Så näe, det ger inte en 100% bild.

Det vore också kul att se någon form av geografisk spridning av dessa, i vilka orter sparandet etc är störst. Jag försöker själv spara mellan 8-12k i månaden.

// A

Var en jättebra tanke tycker jag. Nödvändigtvis behöver det inte vara folk i de största städerna med högst löner som sparar mest tror jag.

Vore intressant att dela upp datat för att se deciler (10 %-intervall) för att få en mer nyanserad bild, just av anledningen du nämner med ojämn fördelning.

Väldigt intressant tanke. Som jag fick en kommentar om tidigare så skulle det även vara intressant att se geografiskt hur spridningen är.

Jag 59år och är en av dem som har grunkapital satt i olika sparande såsom Skandia kapitalfond ca 1 milj med ca 13% avkastning, lysa 100% aktiefond 100 000, och egenvalda aktier hos avanza ca 400 000 (hexagon, seb, castellum, latour, Lundin, Boliden, aak) men som inte kunnat spara mer än 500 per månad i ett 10-tal år. Nu i 60-årsåldern sitter jag plötsligt med ca 2.500 kr över per månad och som jag inte kan bestämma mig för vad jag ska spara i. Mitt mål är att köpa en lägenhet för ca 3 milj om 2 år. Låna det… Läs mer »

Varför ha som mål att låsa alla tillgångar i ett boende , ska man inte passa på att njuta lite av pengarna också 🙂 , bättre att låna till halva lägenheten , investera/spara25% leva upp 25 % (resor, godmat )

Lycka till på färden 😃

Yes det tycker jag att man ska. Allt sparande är konsumtion som du skjuter på framtiden för att då kunna konsumera eller göra något annat roligt för pengarna. Tycker ändå din uppdelning ser rätt sund ut måste jag säga. Däremot tycker jag inte att människor som utgår från att man aldrig kommer betala av sitt bostadslån är särskilt bra. Eller jag har inte förstått det i alla fall.

Tack admin! Det är väl lite så jag tänker, de som ärver mig ska få det så smidigt som möjligt. Också en bekräftelse,tack!

Det är lite svårt att vara ensam i vissa beslut därför är din blogg en gåva! 🙏🙏

Tack Jonny för tips! Jag var nog lite otydlig ang lägenhetsköp. Det är nyproduktion och ska bli mitt drömboende inför pensionen ☺️

Oavsett så är dina tips en fin bekräftelse och det ger mig en bättre struktur! 🙏

Om du hade tänkt använda dina månadsbesparingar på 2.500 kr om 2 år är rekommendationen att spara pengarna i vanligt bankkonto. De kommer att vara värda strax över 50.000 kr. Angående hur du ska få ihop resterande delen av summan till bostaden som kontantinsats genom att sälja dina aktier borde du ta hjälp av någon mer professionell.

För egen del (obs: lyssna inte på detta utan gör din egen analys) hade jag sålt hela Skandia kapitalfonden. Då hade du frigjort 1 miljon. Resterande investeringar hade jag låtit fortsätta ticka på.

Lycka till med lägenhetsköpet.

Tack Ano Nym!

Jag hade tänkt investera 2.500 kr/månad för att kanske få något mer i avkastning om 2 år. Men vet att det är en chansning för den korta tiden.

Intressant du föreslår professionell hjälp, det är tankar som swishat förbi men jag vet inte vart jag ska vända mig. Har du kanske några tips? Förstår att det kostar för jag vill ju helst ha någon oberoende.

Och extra tack för dina tankar kring Skandia! 🙏🙏

Jag lovar göra min egen analys 😊

Mitt råd till mina bankkunder – på den tiden det begav sig – var att ”börja spara!” Starta med ett belopp som du lätt orkar med, typ 300-500kr/mån. Öka sedan månadssparandet med 100kr, en gång om året. Innebär att om du år 1 sparar 300/mån, så är du år 20 uppe i 2200/månad. Och det blir summor i slutändan! Jag har en excelsnurrs dom visar utfallet vid valfritt vald avkastning. Är tyvärr bortrest nu så kan inte ge närmare exempel på det, men det blir mycket! Och att öka sparandet med 200 kr orkar de flesta med, det motsvarar en… Läs mer »

”Och att öka sparandet med 200 kr orkar de flesta med, det motsvarar en pizza eller två öl ute en kväll.”

Kunde faktiskt inte sagt det bättre själv 🙂

Ligger tydligen långt över tabellen för min åldersgrupp. Trodde ärligt talat inte det var så illa ställt med folks sparande. Kände mer att man låg strax över medel. Köpte första aktien när jag var sexton och läste aktiekunskap på gymnasiet. Har faktiskt den kvar i portföljen som ”good luck charm”. 2st Swedish match som ligger där å skvalpar.

Hej hej!

”Trodde ärligt talat inte det var så illa ställt med folks sparande”

Då ska vi också inse att tabellen ovan representerar folk som faktiskt har vett att spara. Ser du hur det generellt ser ut i Sverige kommer det vara mycket värre då vi även inkluderar Lyxfällan-lirare och sådana som lever från ett lönekuvert till ett annat.

Gissar att många har kapital undanstoppat i annat än sitt Avanzakonto. Eller hoppas det i alla fall. Median på 64000 och medel på 304 000 kr är inte speciellt svårt för mig som 40-åring att slå. Blir alltid lite ställd över sådana här undersökningar. Har aldrig tjänat någon monsterlön (vanlig ingenjörslön i Stockholm), men har jag väl skyfflat in några tusen i månaden hela mitt liv som löntagare i sparande och har lyckats med vinst på bostadsrätt. Ligger på ungefär 3 miljoner kr netto ungefär i förmögenhet, det mesta i värdepapper. Rimligtvis så borde ju många andra i Stockholm ligga… Läs mer »

Rolig fördelning.

Jag hade turen att tidigt blivit informerad om investeringar och möjligheterna på börsen.

Jag är 21 år och har ca 650.000kr sparade på börsen, varav hälften är vinst i form av avkastning.

Studerar just nu men dessförinnan arbetade jag på ett lågavlönat men respektabelt arbete. Kunde spara ca 5500kr i månaden från det.

Livet lär väl komma i kapp med studielån, familj och boende. Men känner att det är gött att bygga en bra grund att stå på innan dess!

Phew, ligger bra till!

Det skålar vi för 😀

Great content! Super high-quality! Keep it up! 🙂

38 år och ligger före median. Ligger dock efter på på kapitalet ÄN SÅ LÄNGE. Lastar in ca 5-10 lax i portföljen VARJE månad. Detta är dock en nystart eftersom 2 millar i aktier, sparkonton mm är investerade i en nybyggd villa. Förra året inlastades 80 k till portföljen vilket motsvarar en sparkvot på 18,6% för att få igång snöbollen igen och ett fint år blev det minsann. Detta året ska jag lägga mig på över 20% i sparkvot är målet och min andra hundralax-sprint är inom räckhåll. En del stålar går ju åt eftersom 4 st barn och fru… Läs mer »

Fantastiskt att höra!

På tal om villa, hur tyckte du det var att bygga en villa? Jag och sambo går i dessa funderingar själva och tänkte hör om du har några tips kring vart man kan börja?

Tack själv för att du läser 🙂

det här säger ju inte hur mycket man har sparande egentligen, bara vad man har i avanza,jag personligen har inget i avanza mer än ips(fonder) känns som det mest de som är intresserade i aktier som har i avanza/nordnet/nordea, fonder banksparande har väl de flesta i de 4 storbankerna

Det här är ju alla Avanzas kunder så om man själv sparar hos Avanza kan man jämföra detta med tabellen ovan. Dock är det nog dumt att jämföra allt för mycket och det är viktigt att inse att vi alla har olika förutsättningar här.

Intressant. Är själv 33 men (jag och frugan) har en ekonomiskt svagare period i våra liv (ca 11år lång period nu), 3 yngre barn. Frugan pluggar ett år till (ska bli skönt med två inkomster vilket vi aldrig har haft pga barn och plugg). Vi har sparat i aktier i snart (om någon månad) 2.5år Vi sparar ca 12k-20k i månaden (ja, vi brukar anses som väldigt ekonomiska av många), har ca 1.6miljon i kapital på börsen men ca 480k är lånade pengar av det (höjde nyss detta). Sen ifall vi säljer huset vi köpt efter lån och skatt kanske… Läs mer »

Imponerande med 12-20k i månaden men att kalla det ”en svagare ekonomiskt period” är fel ord att använda.

Tack, beror ju lite på hur man ser det. Ur vårat liv som perspektiv kommer det nog (troligen) ha varit en svagare period men du har rätt det är nog fel att uttrycka sig så.

Men ska ju sägas som sagt att vi är två så blir ju hälften egentligen som vi får jämföra oss med.

Intressant att det sparas så mkt så långt upp i åren…

Hehe, tyckte också att det var intressant också 🙂 Men det är aldrig för sent att spara kan jag tycka.

Nästan korkat att vara +75 år, ha en miljon i sparande och ändå fortsätta spara 1000 kr/mån? Som en klok pensionsinformatör sa en gång: ”glöm inte att leva. Många dör rika”…

Ja man vill ju inte dö rikast på kyrkogården direkt

Jag har som ambition att spara tillräckligt mycket och investera såpass framgångsrikt att jag i stort sett kan gå i pension, eller rättare sagt jobba med precis vad jag vill, inom 10 år. När man ser dessa siffror så känner jag mig ensam i detta tänk 🙁

Edit: insåg att det rör sig om så många som sparar på avanza att det ändå måste finnas många som försöker skapa en mindre förmögenhet 🙂

Hej och tack för kommentaren!

Det är absolut inte alla som sparar till ekonomisk frihet utan många nöjer sig med att sätta in en slant varje månad för att exempelvis kunna köpa en stuga om 10 år. Ambitionsnivån och det man vill ”offra” är väldigt olika från en investerare till en annan

Viktigt att spara pengar:)

34 år gammal spara 2 000 kr i månaden.

Sparat ihop 800 000 kr.

Jag tycker personligen det är bäst att köpa fastigheter.

65 000 kr netto i månaden jag och frun tillsammans.

Lite sen att kommentera 🙂

35 år, sparar 30% av lönen (7740) som minst. Vi har 152.000 hos lysa (100% aktie) och 268.000 som buffert fördelat på två sparkonton.

Utöver det så har vi ca 913.000 eget kapital i bostaden, som ökar varje månad med 5822 kr.

Målet är att nå 1 miljon på lysa om 7 år, räknat från idag, då jag från denna månaden börjar med 30% ”regeln”

Har alla verkligen allt sparande på samma ställe? Jag använder både Avanza, Swedbank och Skandia.

Håller helt med dig om det sista stycket kronan. Betänk att trots att över 50% ligger under 100 till 170 tusen så ligger ändå genomsnittet minst 6 gånger högre vilket visar på att dom som är på den andra sidan av skalan har mycket mycket mer pengar än dom som ligger på den undre skalan. Det låter väl i och för sig logiskt men med tanke på att skalan knappast hoppar från 170 till 1000 tusen utan går förbi 180,190,200, osv. så säger det ganska mycket om hur skev förmögenhetsfördelningen har blivit på senare år, skulle gissa att den översta… Läs mer »

Tycker ändå att du gör rätt i att lägga allt på börsen. Det var ett initiativ jag tog ca 6 månader efter det att jag blev kund hos Avanza. Först satte jag in en tusenlapp per månad men sedan drog jag ur proppen och sa till mig själv att jag skulle sätta in allt mitt sparande förutom mål- och buffertsparande. Det har jag gjort sedan dess och är nöjd med den enkla strategin.

Tack så mycket för kommentaren 🙂