Av någon anledning kom jag på mig själv att läsa om Herakles inom den grekiska mytlogin. Det här inlägget ska däremot inte handla om någon grekisk gud utan snarare Hercules Capital som enligt mig ser ut att vara en intressant utdelare. Det här är en BDC som enbart har 144 ägare hos Avanza.

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

- Ares Capital Corp (ARCC)

- Owl Rock Capital (ORCC)

- Prospect Capital Corporation (PSEC)

- FS KKR Capital Corp (FSK)

- Golub Capital BDC, Inc (GBDC)

Bör vi då dra öronen åt oss enbart för att det finns få Svenska ägare?

Jag tycker själv att det är en dålig sak att ha med i sin analys. Tittar vi här i Sverige så pratas det mest om en handfull utländska bolag. Det blir liksom ett snack som sprider sig kring just dessa och det lockar många nya investerare. Realty Income, STORE och Johnson & Johnson är tre klockrena exempel.

Personligen tycker jag det finns många oupptäckta juveler ochHercules kanske är en av dessa.

Hercules Capital (HTGC)

Fenomenal utdelning

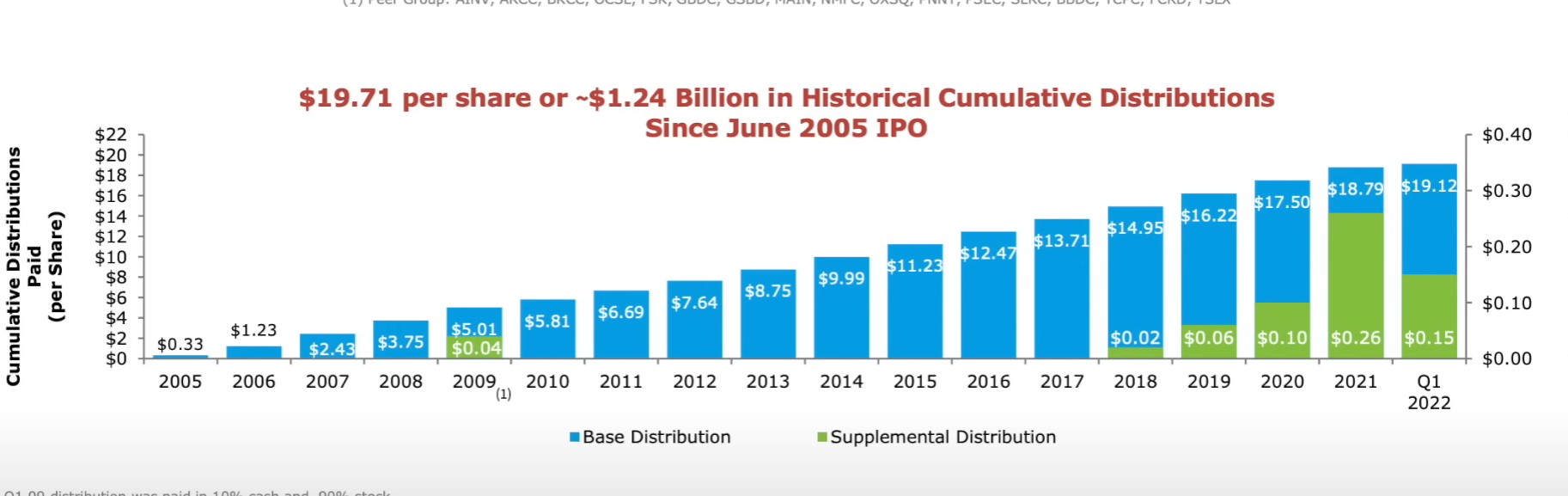

Trots frånvaron i Sverige så är ändå Hercules en av de mest omtalade BDC:erna på andra sidan Atlanten. Många är givetvis intresserade av den höga direktavkastningen som verkligen inte lyst med sin frånvaro de senaste åren.

Sedan är det givetvis frågan vilken direktavkastning vi ska kolla på. Kikar vi på Avanza så säger de 3,67%. Kollar vi på en populär amerikansk site, Seeking Alpha så säger den 7,61%. Sedan finns det vissa som menar att direktavkastningen är 11%.

Jag skulle säga att både Seeking och de som menar att direktavkastningen är på 11% har rätt. Avanza har tyvärr fel som i många andra fall. Kursen står idag i $17,33 och tar du bolagets årliga utdelning på $1,32 så blir det 7,6% direktavkastning.

Däremot har Hercules varit mycket flitiga på att ge extrautdelningar och nu redan den 22:a maj är x-dag för deras extrautdelning på $0,15. Även i mars gjorde man en sådan extrautdelning och förra året blev det också guldregn till investerarna.

En trygg hamn?

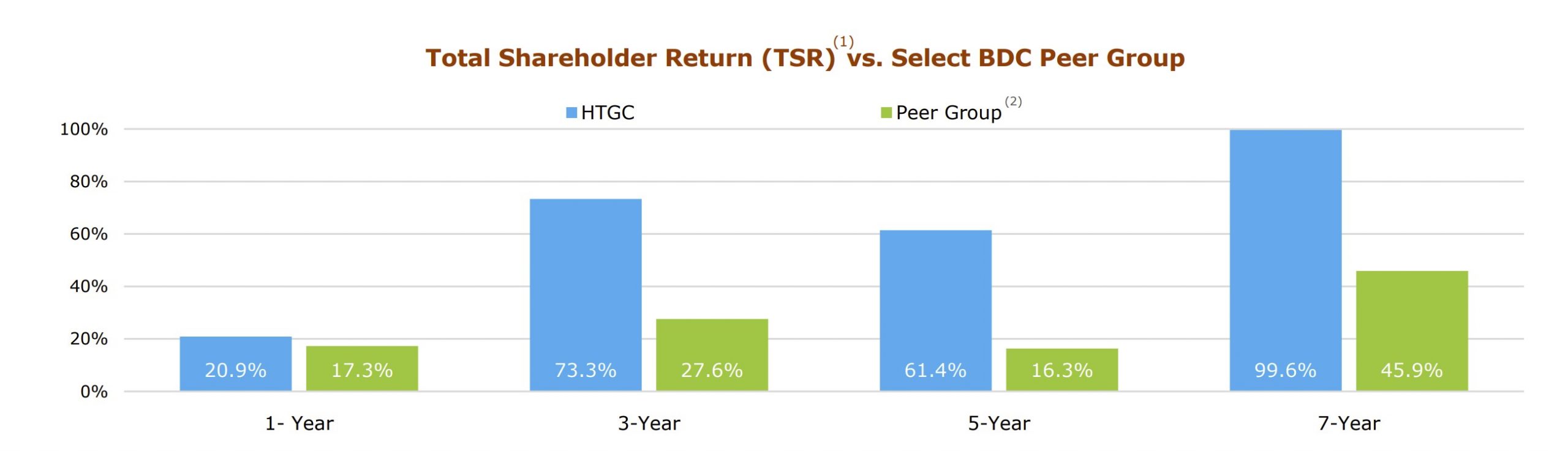

Inläggets titel säger att detta ska vara en trygg hamn att placera sina pengar i. Så är det tyvärr inte och alla investeringar innebär en risk som det så klyschigt heter. Men till skillnad från många andra BDC:er så lyckades Hercules behålla utdelningen under Covid-19 men också under finanskrisen. Det är ett rejält styrketecken skulle jag vilja påstå.

Kollar vi bortom utdelningen och i stället fokuserar på totalavkastningen så har denna givit 20% årligen de senaste 3 åren men ”bara” 10% årligen de senaste 10 åren. Majoriteten av detta kommer då från utdelningen som i snitt varit 9,7% de sista 5 åren.

Bolagen i portföljen skulle jag säga är av den mer spännande sorten. Exempelvis har vi DoorDash som är en konkurrent till Foodora samt 23AndMe som fokuserar på släktforskning.

EDIT. Klok kommentar från en läsare: 23andMe fokuserar inte på släktforskning i första hand även om de har vissa funktioner för det. De flesta som DNA-testar sig där gör det utifrån hälsoaspekter.

Vi får inte glömma syftet med en BDC, vilket är att låna ut pengar till bolag inom en expansiv fas och ta betalt via dessa lån. Majoriteten av räntan tillfaller oss investerare.

Så, värt att köpa?

I dagsläget har jag tillräckligt med aktier som ger mig en stor utdelning och som ni vet fokuserar jag i hänsyn på utdelningstillväxt och totalavkastning.

När jag en vacker dag går över för att börja leva på utdelning så kommer Hercules vara en kandidat högt upp på min lista. Jag kan tycka att den här typen av bolag är mycket mer intressanta än våra svenska preferensaktier exempelvis.

Har typ 70 bolag i min portfölj. Majoriteten kända i Sverige, men några som har väldigt få svenska ägare, vilket jag tycker är lite roligt. Terna SpA (Italien) har 59 ägare på Avanza, Petrobras (Brasilien) har 158 ägare, SQM (Chile) har 313, Albemarle (USA) har 552. De två sistnämda producerar tillsammans drygt 30% av världens lithium…

Kul att du tar upp HTGC, KTM. Jag tittade på en genomgång av bolaget igår på en Youtube-kanal och visst blir jag nyfiken. Jag har dock redan ARCC och ABR i väskan, så jag tror inte att jag lyfter in ytterligare en BDC.

Ha en fin Söndag.

/Stefan.

Halloj!

Troligtvis såg vi samma klipp 🙂 Blev intresserad efteråt att kika i bolagets presentationer. Tycker många utländska bolag har bra sådana.

Något som också känns väldigt intressant just nu är ju BlackRock

ARCC är en hyfsad del i min utländska portfölj och ger skön utdelning varje kvartal. ORCC är också fint case.

Jag tycker du ska fundera på att plocka in typ ARCC eller Hercules redan nu i din portfölj – varför vänta eller ha ett bolag som ger 4% om man kan få 6-7% som är hyfsat stabilt över tid?

Klokt att ha en BDC i sin portfölj och kul att du ger uppmärksamhet till denna nisch som man nästan aldrig hör talas om i Sverige. Äger ARCC och det får vara bra så.

Tjosan J.B.!

Ja jag har faktiskt ingen sådan. Är ju jäförbart med EQT iofs men det finns många skillnader. Främst utdelningsmässigt skulle jag säga

Nja, är det inte så att EQT är en kapitalförvaltare som investerar i onoterade innehav, främst i aktier. ARCC har olika finansieringslösningar,i form av lån. Därför lite lägre uppsida än ett EQT, men med tryggare kassaflöden från räntor och amorteringar.

23andMe fokuserar inte på släktforskning i första hand även om de har vissa funktioner för det. De flesta som DNA-testar sig där gör det utifrån hälsoaspekter.

Ah men se där! Tack för rättningen. Djupdykte aldrig i bolaget utan kikade bara snabbt på deras site. Där stod det lite om DNA testerna så det stämmer nog

Har ägt BDCer sedan 2016, tycker det är märkligt att inte fler utdelningsinvesterare intresserar sig för denna typ av bolag. Visst, de tar en del stryk vid sämre tider, men kassaflödet är inget att skämmas för. Man för hålla sig borta från Prospect Capital bara…