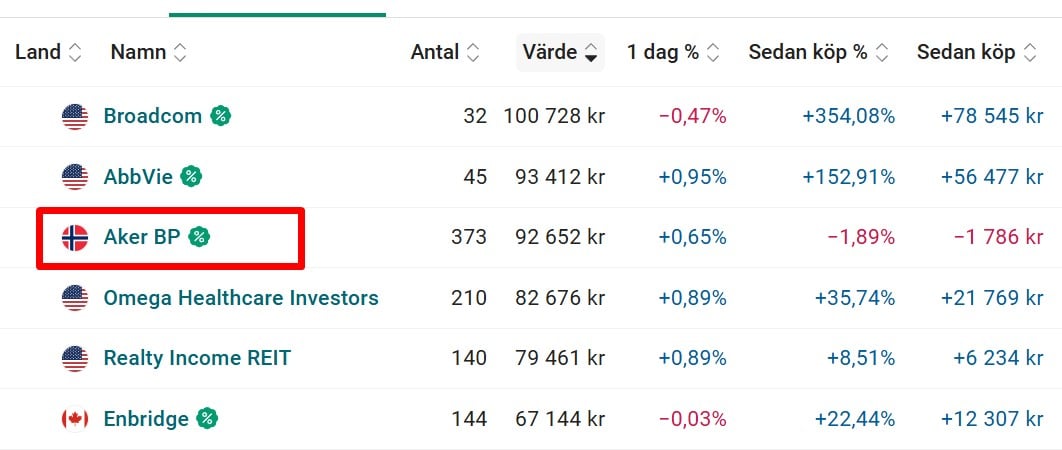

Är det en aktie jag köpt extra mycket av under 2024 och 2025 så är det norska oljebolaget Aker BP. Köpen blev faktiskt så pass stora att Aker snabbt seglade upp som mitt topp 3 innehav i den utländska portföljen. Det här är varför jag låter bolaget ta allt större plats i min portfölj.

Aker BP har på rätt kort tid blivit mitt tredje största innehav i min KF

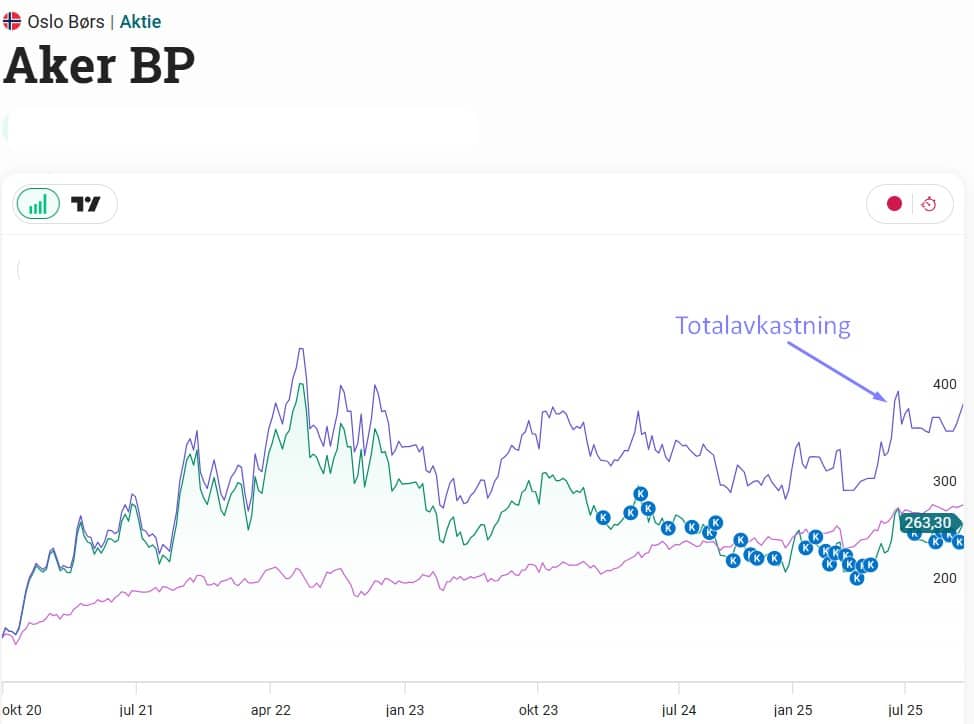

Om du tittar på kursutvecklingen i Aker de senaste 5 åren så är det säkert många som direkt slänger aktien i soptunnan och inte läser vidare. Under den här perioden har man underpresterat OMXS30 något.

Det här är självklart inte hela sanningen utan vi får även inkludera bolagets enorma utdelning på runt 10%. Återinvesterar du denna blir det en enorm ränta-på-ränta effekt. Räknar du på totalavkastningen har man sopat mattan med Stockholmsbörsens 30 mest omsatta bolag inklusive utdelning (OMXS30GI)

När det kommer till extremutdelare likt dessa brukar vi inte få nämnvärd utdelningstillväxt enligt det här resonemanget. Ett klockrent exempel är Omega Healthcare i min portfölj men också alla preferensaktier och d-aktier jag ägt genom åren. Det har inte blivit mycket till utdelningstillväxt.

Här ser vi en skillnad i Aker då deras mål man ständigt strävar efter att alltid höja utdelningen med 5% per år. Det är också ett mål man lyckats med sedan man började pynta utdelning.

Nu är inte alla utdelningar för 2025 klara men planen är åtminstone att höja med 5% i år, trots ett fallande oljepris.

På tal om oljans pris så är det här en aktie som i huvudsak styrs beroende på hur oljan utvecklas. Det är skrivet i sten mer eller mindre. Här hittar du också den största risken med en investering i Aker.

Tittar vi på hur oljepriset utvecklats så har det gått ner ganska rejält från toppen. Det finns givetvis många förklaringar men en är att OPEC+ har lättat på sina produktionsbegränsningar, vilket innebär att flera medlemsländer pumpar ut mer olja.

Det jag gillar med Aker är att man visar hur deras kassaflöden och framtidsutsikt kommer påverkas i olika scenarion för oljepriset. Man visar exempelvis hur utsikterna ser ut om oljepriset ligger kvar på $65 per fat eller om den går ner till $55 per fat. Att ta upp optimistiska men också pessimistiska scenarion tycker jag är guld värt.

Sedan är då frågan hur oljan kommer utvecklas i ett längre perspektiv. Här är min gissning inte bättre än någon annans. Den största risken är väl en allt bättre kärnkraft men går man med den oron kan man även investera i den fina utdelare Fortum för att även vara diversifierad i det benet.

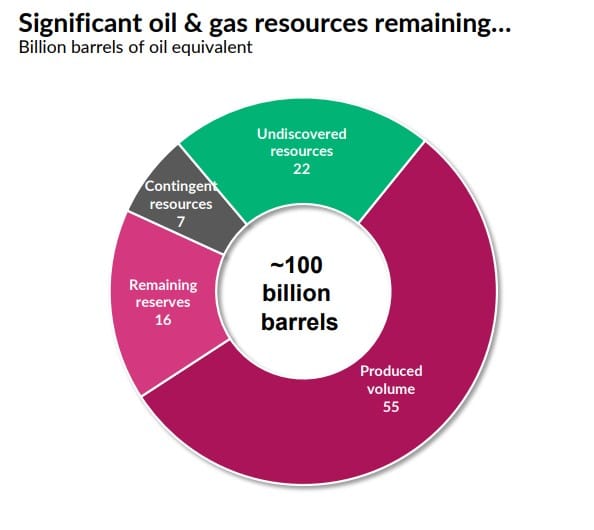

Jag tror i alla fall att oljan kommer vara viktig under resten av min livstid. Det finns också mycket olja kvar i världen och enbart drygt 50% beräknas vara producerad redan.

Oljereserver som ännu ej upptäckts beräknas vara 22%

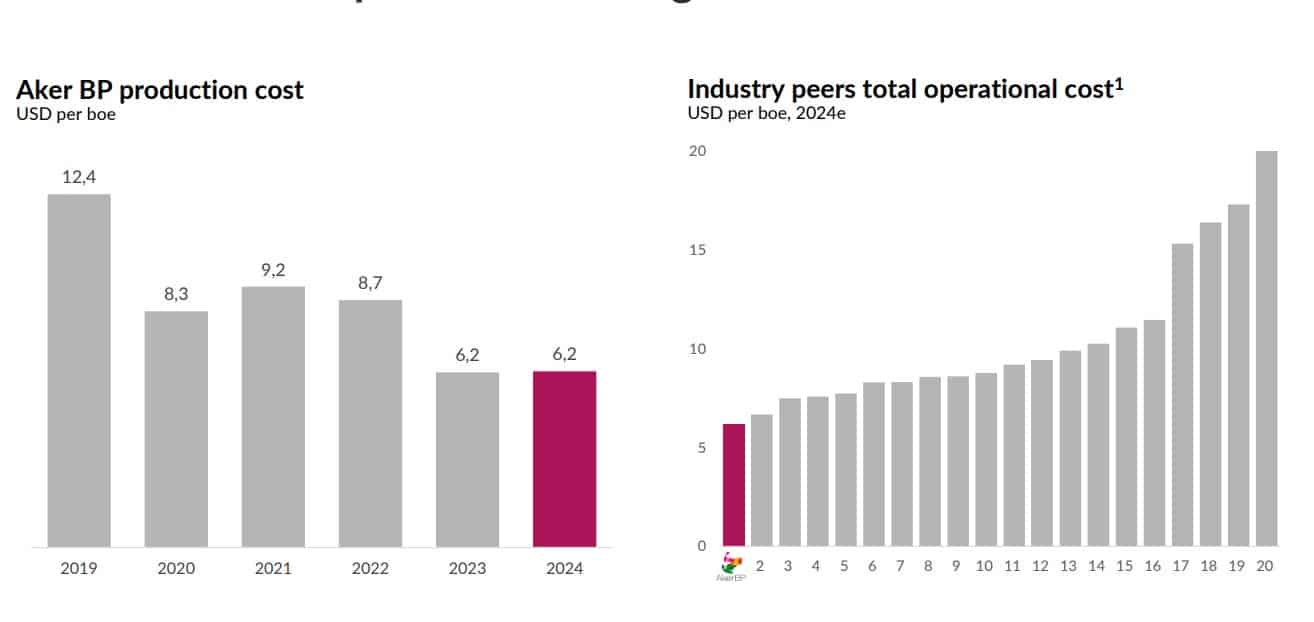

Det finns några anledningar till varför man borde äga Aker förutom den höga direktavkastningen som ser ut att vara här för att stanna. Den främsta är deras otroligt låga kostnad per fat olja som bolaget producerar. Den är helt klart anmärkningsvärd och en stor anledning till att det blir mer över på sista raden.

Om priset per fat just nu är $65 och det enbart kostar Aker $6,2 per fat så förstår man förstå effekten. Sedan är skatten fruktansvärd i Norge men det är ingen nyhet.

Kostnaden per fat är betydligt lägre än många konkurrenter och kanske kan den dessutom bli ännu lägre om man fortsätter effektivisera.

Aker har dessutom varit extremt duktiga på prospektering och visat att man har förmågan att sätta upp nya anläggningar som blir fina kassakor.

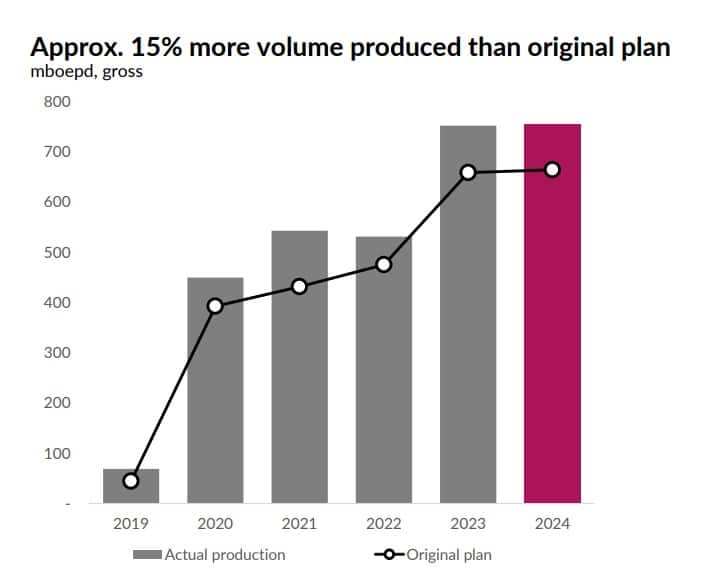

En annan sak är att bolaget historiskt alltid lyckats prestera enligt plan gällande produktionen och till och med bättre. Bolag som kommunicerar alldeles för höga mål och sedan underpresterar tycker jag mindre om.

Nu ser det ut som att Aker lyckas höja sin utdelning med 5% trots att oljepriset nu fallit. Det går givetvis inte att säga att detta är botten för oljan men det finns en del som talar för att priset borde stiga kommande åren.

Är inte så fallet kan man luta sig tillbaka och nöja sig med 10% utdelning fördelat kvartalsvis. Aker är ett bolag som kommer ingå i min portfölj även den dagen jag börjar leva på utdelning.

Läs gärna mer om norska oljebolag här. Där har jag listat mina favoriter.

Det är lätt att stirra sig blind på de aktier som redan finns i portföljen. På så vis missas många intressanta alternativ. Ett sådant, som jag nyligen fått upp ögonen för, är Whitecap Resources som mycket väl skulle kunna ingå i min frihetsportfölj. Bolaget gör mycket rätt just nu och den höga direktavkastningen ser ut att kunna bestå.

Jag såg en svensk investerare som frågade om Whitecap i ett forum men fick inget riktigt svar, så jag tänkte göra mitt bästa att förklara situationen ur ett utdelningsperspektiv. Jag gjorde en supersnabb screen av bolaget och såg att mycket verkade intressant, så jag ville gräva lite djupare.

Dessutom valde jag att ta upp bolaget då det har likheter med min trotjänare Enbridge som funnits i portföljen länge.

Whitecap Resources

Bolaget grundades 2009 och är ett Kanadensiskt energibolag. Ni som följt mig länge vet att jag förespråkar kanadensiska utdelare. Intressant är att jag enbart äger två (Boston Pizza och Enbridge).

Whitecap Resources är verksamma inom olje- och gassektorn. Främst har man verksamhet beläget i norra Alberta, British Columbia, centrala Alberta samt västra och östra Saskatchewan.

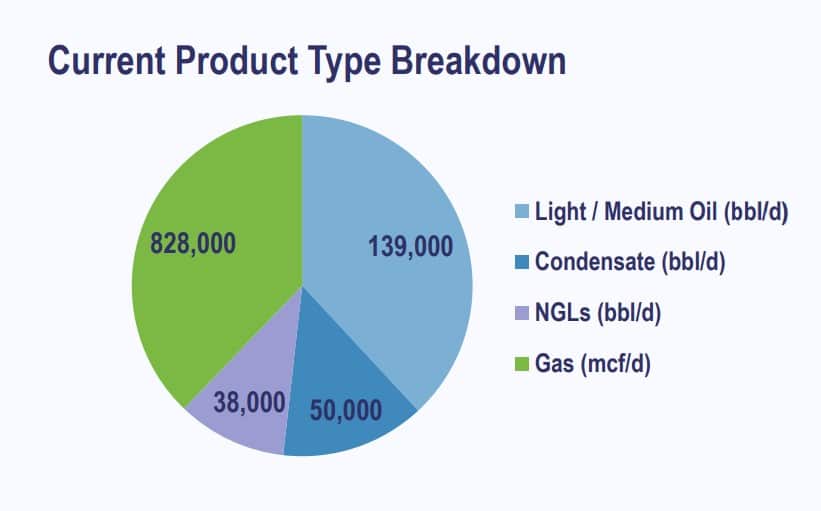

Vad du främst får här är olja och gas, men även lite annat.

Condensate– Kondensat är en lättflytande vätska som utvinns från naturgas när gasen kyls ner eller komprimeras. Ingen aning hur det i praktiken funkar.

NGLs står för Natural Gas Liquids.

Whitecap och deras utdelning

Tittar vi på bolagets vision om utdelningen nu 2025 så väntas aktien ge en direktavkastning på 7,89% i snitt. Nuvarande direktavkastning är kring 7%, vilket är väldigt högt och helt i linje med min framtida Frihetsportfölj.

Utdelningen har historiskt varit något volatil, precis som vanligt när det kommer till bolag som pysslar med olja. Visst finns det exempel på mer kontinuerlig utdelning likt Chevron, men sällan bland de som ger väldigt hög direktavkastning.

Första utdelningen i december 2015 var $0.0225. Idag delar bolaget ut $0.0608 per månad och har hållit i den månadspengen hela 2025. Det är ändå en fin ökning med tanke på den höga direktavkastningen. Hög direktavkastning tillsammans med god utdelningstillväxt är sällsynt.

Värt att nämna är att utdelningsandelen är hög, något som inte heller är särskilt märkligt för den här typen av bolag. Rullande 12 månader har Whitecap delat ut 84% av sitt kassaflöde.

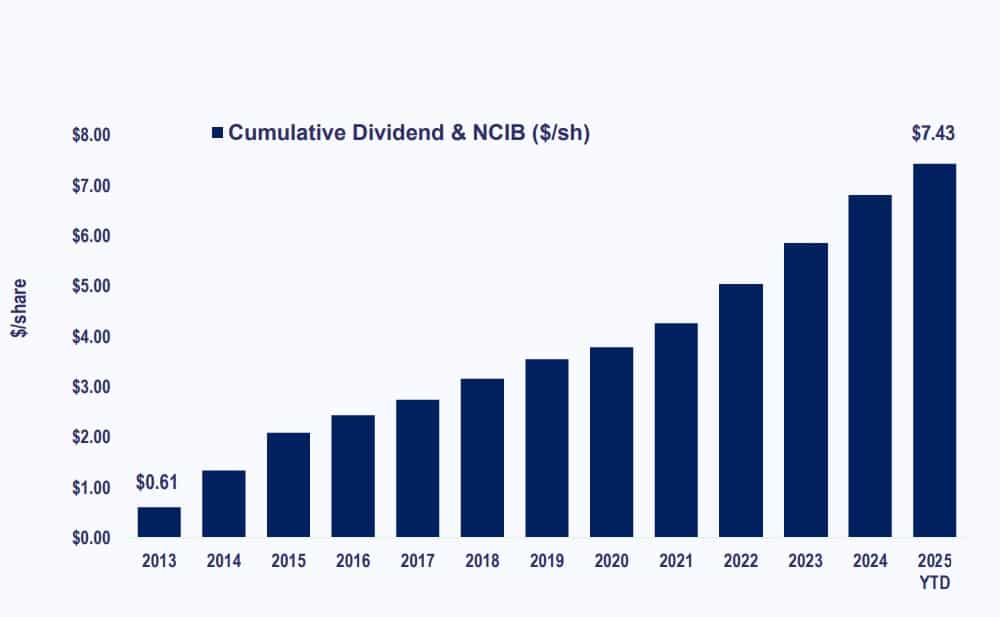

En grej som utländska bolag tenderar göra är att väva samman given utdelning med återköp. På så vis ser man hur den totala utdelningen utvecklats över tid. Återköpt ska vi inte sopa under mattan.

Bra förvärv

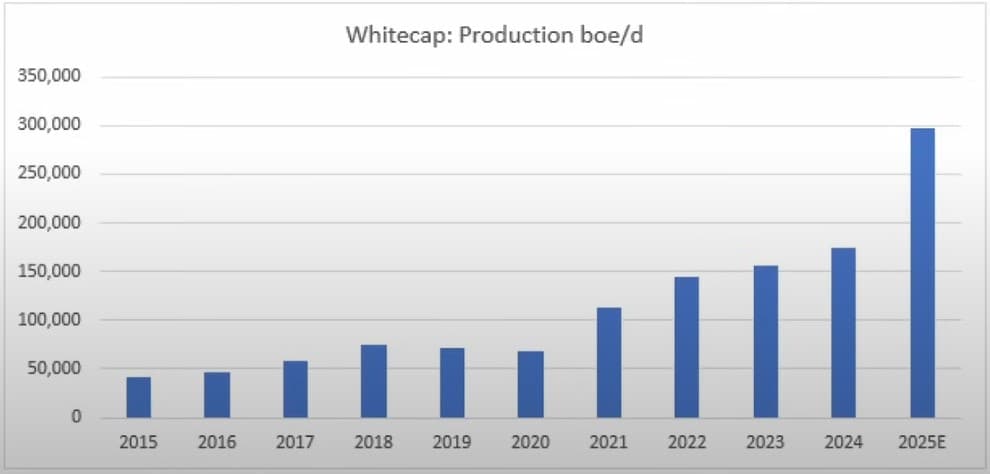

Mest anmärkningsvärt är bolagets enorma förvärv av Veren som ägde rum i maj 2025. För 2025 väntas nu bolaget kunna öka produktionen med 70,73% tack vare förvärvet.

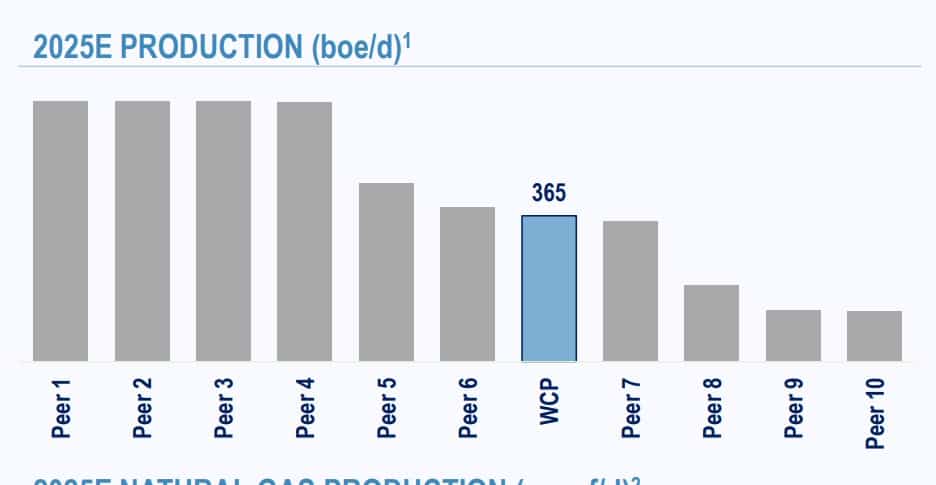

Efter förvärvet är nu Whitecap det 7:e största bolaget för produktion av olja och gas i Kanada. Man har faktiskt stora fördelar med att vara stora i den här sektorn med tanke på fond- och ETF:er som ser bolaget mer intressant.

Boe/d står för Barrels of oil equivalent per day, alltså fat oljeekvivalenter per dag.

Allt sedan 2015 har bolaget lyckats öka sin produktion av boe/d med ett CAGR på 17,46%. Det här var alltså före förvärvet av Veren. Otroligt imponerande siffra.

Det känns verkligen som att Whitecap är på tårna när det kommer till förvärv. Kan man vara det just nu när den global oron är stor så är det guld värt. 2022 köpte man XTO Energy som blev en lyckad integration.

Förvärven har också gjort att kostnaden per fat olja gått ner väldigt fint. Det här är också ett viktigt nyckeltal för bolag inom sektorn.

Risk

Den största risken är nog skulden som är 3,68 gånger EBITDA för vinstens prognos 2025. Dock får vi komma ihåg det senaste stora förvärvet och enligt Whitecap ska skulden komma ner till 2,05 gånger så sent som 2030. Om det går att lita på är svårt att veta.

Du som läst min blogg ett tag vet att jag mindre gärna investerar i bolag med högre än 2,0 i skuld. Det innebär att det skulle ta 2 år för bolaget att betala av hela sin skuld ifall man använder allt sitt rörelseresultat till det.

Däremot sägs det att denna typ av bolag bör ha en skuld som understiger 4,5 gånger rörelseresultatet. Jag har inte koll på alla men det verkar ändå vara mer försvarbart att ha en högre skuld inom denna sektor.

Största risken är utan tvekan priset på olja. Kommer det en dipp som vi såg under pandemin kommer det inte vara nådigt för aktiekursen. Sedan får man fundera hur pass sannolikt en sådan sättning är.

Det går givetvis att spekulera mycket kring hur oljepriset kommer utvecklas. WTI (en typ av råolja) väntas sjunka något fram till 2026, sedan skruvas upp igen för att därefter falla. Jag lägger ingen större vikt vis profetior likt dessa. Stora event kan inträffa som sänker eller höjer priserna enormt. Se bara på vad som hände när Putin bjöd upp till dans.

Priset på olja kommer så småningom tappa i värde i takt med ökad elektrifiering, den saken är mer eller mindre skriven i sten. Som jag nämnt tidigare tror jag råvaran kommer vara en viktig komponent under hela min tid som investerare, så därför bryr jag mig inte mycket.

Summering

Whitecap är ingen dum månadsutdelare att äga och mycket talar för att man kommer kunna höja utdelningen framöver tack vare förvärvet av Veren. 7% i direktavkastning är inte heller något man bara nyser bort.

Vill man ha ett säkrare kort är kvartalsutdelaren Enbridge bättre. Då får du lägre direktavkastning men Enbridge har höjt utdelningen 27 år i rad. Dessutom har man lägre utdelningsandel.

Det kan nog mycket väl bli så att jag slänger in lite Whitecap så småningom. Kanada har lysande utdelningsbolag och det här är ett fint exempel. Eller blir det inte så. Många gånger har jag tänkt att jag ska ta in bolag och inte gjort så. Oftast har det varit bra att följa min magkänsla.

Vill du ha ytterligare inspiration kring utdelare inom sektorn så rekommenderar jag den här artikeln:

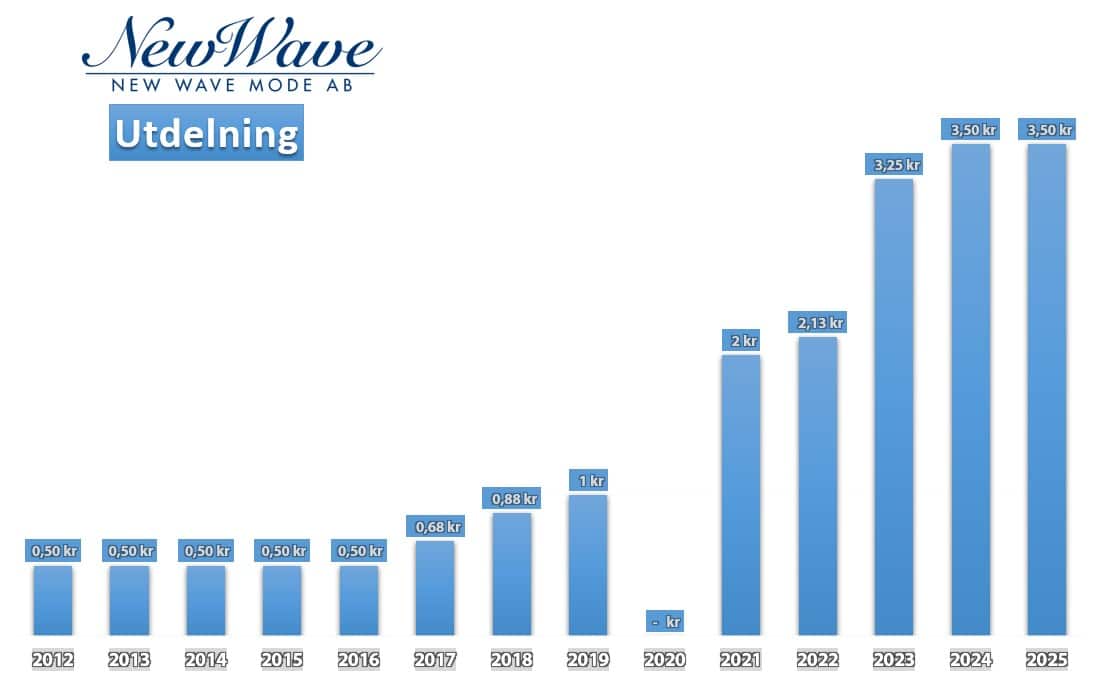

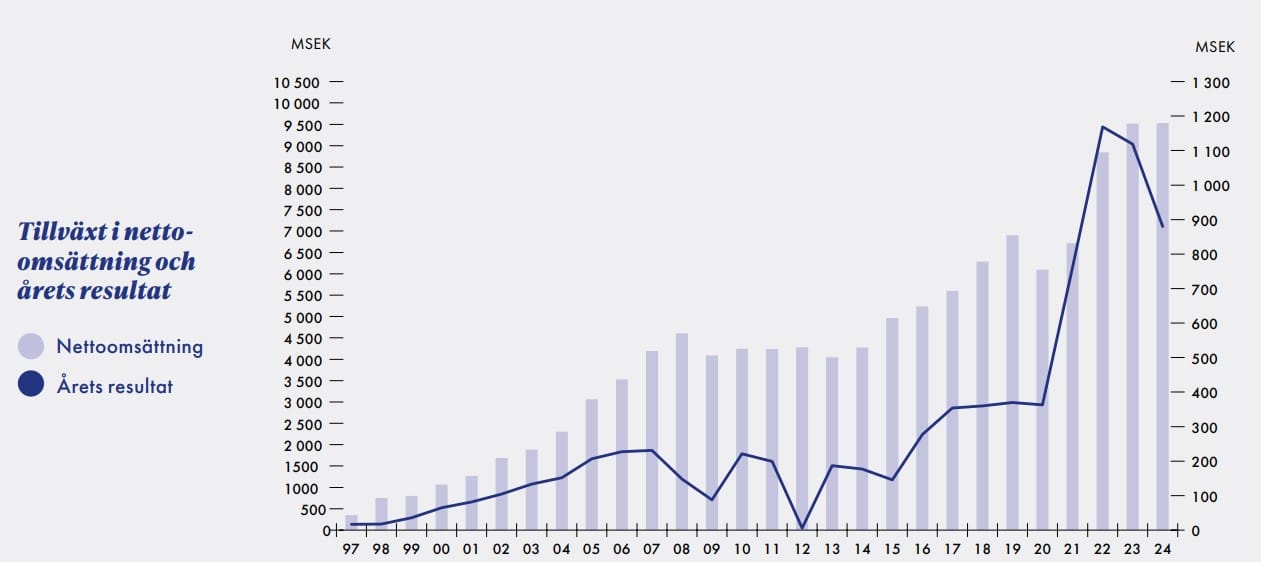

De senaste 5 åren är aktiekursen i New Wave upp nästan 400% och bolaget har verkligen visat hur man skapar aktieägarvärde. Igår släppte New Wave sin halvårsrapport och det var allt annan än munter läsning. Kanske finns det någon mer där ute som funderar om det är läge att plocka in New Wave i portföljen.

New Waves verksamhet bygger på att sälja profil- sport- och yrkeskläder till privatpersoner och företag. Det här är ett av Europas största företag inom profilprodukter, alltså varor som förses med ett företags logotyp, slogan eller budskap.

Efter min stora smocka i H&M beslutade jag mig att aldrig röra den här typen av bolag tidigare. Att jämföra H&M med New Wave är däremot som att jämföra äpplen med päron.

Det mest välkända varumärket inom fritids- och sportkläder är Craft, ett märke som jag själv gillar väldigt skarpt.

VD och grundare är färgstarke Torsten Jansson som tidigt började sitt företagande genom att trycka och sälja t-shirts i föräldrahemmet som tonåring. Han är själv stor ägare i New Wave med 32,25% av kapitalet.

Enligt Torsten själv har han hela 95% av sitt totala privata kapital investerat i New Wave.

En parentes är att vi nyligen kunde läsa hur Torsten lagt ut huset på Sturkö, Karlskrona, för 8,7 miljoner. Budgivningen är nu i full gång och ledande bud ligger på drygt 9 miljoner.

För tre år sedan nämnde Torsten i en intervju att han gärna ville bli av med åtminstone en bostad då han reser rätt mycket. Nu verkar han alltså göra slag i saken.

– Du blir inte lyckligare av att ha tio hus, snarare mer olycklig. Jag reser och flänger mellan olika platser, och skulle gärna ha blivit av med en eller två bostäder, sade Torsten Jansson år 2022

Nu vet jag inte ifall just denna bostad var hans primära bostad eller ett fritidshus. Vart jag vill komma är i alla fall att det är fascinerande hur personligheter som Torsten ens har tid med hus likt dessa. Själv har jag problem att hinna med en bostad, och då är jag inte en VD med enormt ansvar på mina axlar 😀

Bör man äga New Wave?

För att då återgå mer till New Wave har jag skrivit om deras utdelning vid ett tillfälle tidigare. Där och då nämnde jag att det här troligtvis inte är det bästa bolaget att stoppa i en utdelningsportfölj. Historiken är inte dålig, men jag har helt klart sett bättre.

Utdelningsandelen, alltså hur mycket av vinsten man delar ut, har dessutom höjts år för år. 2017 och 2018 var den kring 30%. För räkenskapsåret 2024 delade man ut drygt 50% av vinsten.

Direktavkastningen i New Wave har sedan pandemin varierat mellan 2,0% – 3,5%. I skrivande stund är den 3,32%.

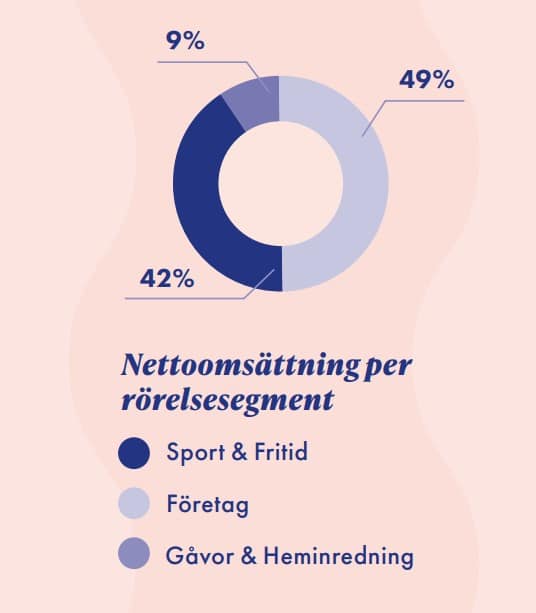

Redan i april var det stor oro i aktien då man oroade sig för bolagets USA exponering. 2024 stod USA för 23% av New Waves nettoomsättning. Efter det släppte bolaget sin första kvartalsrapport som var betydligt bättre än många väntat sig. Torsten ordade där och då om att tullarna inte skulle bli påverka deras verksamhet allt för mycket.

Veckans rapport (kvartal 2) var tyvärr ingen trevlig läsning. Den största negativa posten var rörelseresultatet som landade på 241 miljoner kr. Analytikerna hade i snitt räknat med nästan 300 miljoner. Aktien föll tvåsiffrigt.

Man kan tydligt se att de sista åren varit mer utmanande för New Wave. Bolagets alla återförsäljare fick det väldigt tufft och lagren började fyllas upp, som i sin tur leder till mindre volymer för New Wave.

Allt handlar nu om att kunderna åter måste börja spendera. Den vändningen ser inte ut att vara här riktigt ännu med tanke på siffrorna. Nu menar Torsten själv att det globala läget måste börja stabiliseras innan vi kan se någon typ av återhämtning. Troligtvis kommer det ta ett tag till.

Värt att nämna är att det här är en väldigt volatil aktie som historiskt rört sig mycket under rapportdagarna. Det är inte ovanligt att vi ser plus eller minus 10% eller mer när väl rapporterna kommer.

Bakom siffrorna har vi ett väldigt fint bolag som fortsätter ta mycket marknadsandelar. Man har en fin vallgrav i sin egna bransch. New Wave har gjort väl valda förvärv senaste åren och arbetat med att automatisera bolagets lager vilket ökat effektiviteten.

Dessutom jobbar man idag mer digitalt än innan pandemin, något som också borde stärka lönsamheten. Att lyckas prestera en 20 procentig marginal (deras mål) känns dock rätt avlägset.

Nu ser vi i alla fall hur lagernivåerna börjar krympa för återförsäljarna. När ekonomin vänder kan vi få en rejäl skjuts rätt snabbt.

Jag kommer nog aldrig investera i New Wave enskilt. Indirekt äger jag redan aktien via investmentbolaget Svolder där jag ligger rätt tungt investerad idag. New Wave är Svolders största innehav utifrån substansvärde.

Har man tiden att vänta (något du bör ha som investerare) så kan det här vara ett bra läge att gå in. New Wave kommer framöver presentera betydligt bättre rapporter än denna – det är jag rätt övertygad om.

Di slängde igår upp en artikel om att amerikanska Dover nu höjt sin utdelning 70 år i rad. Det var ingen köprek, men jag kan tänka mig att några blir sugna att köpa bolaget bara via rubriken. Enligt mig finns det betydligt bättre alternativ inom samma klass.

j

Förklaring

Dividend Achievers – höjt utdelningen de senaste 10 åren i rad. 150 bolag till antalet (USA)

Dividend Aristocrats – höjt utdelningen de senaste 25 åren i rad. 69 bolag till antalet (USA)

Dividend Kings – höjt utdelningen de senaste 50 åren i rad. 55 bolag till antalet (USA)

Artikel ur Dagens Industri

Vad gör Dover till ett dåligt val?

Tyvärr måste jag meddela att Dover inte alls faller mig i smaken att äga i en utdelningsportfölj, trots en enastående statistik med 70 år av höjd utdelning. Faktum är att enbart American States Water har en lika bra streak när det kommer till höjningar.

För mig är det mycket mer vi måste undersöka än bara en historik som säger hur många år man lyckats hålla kvar sin utdelning. Vad är det man brukar säga?

”En stor kuk är en klen törst i ett fattigt hus”

Först och främst får du investera galet mycket i Dover för att det ens ska bli några slantar som duger till att återinvestera. Aktien ger idag en direktavkastning på låga 1,17%. Inte heller beror det på att kursen skjutit i höjden sista tiden. Deras snitt ligger nämligen på 1,33%.

Argument nummer två är att utdelningshöjningarna inte alls varit något att hänga i julgranen. De senaste 10 åren har man höjt med 2,8% årligen. Det är nätt och jämt över det svenska inflationsmålet. Sista höjningen nu i augusti var dessutom 0,97%.

För det tredje har intäkterna stått och stampat ända sedan 2021. $7,91 miljarder 2021 och nu de senaste 12 månaderna (TTM) en siffra på $7,83 miljarder.

För det fjärde var marginalen 2021 17% och nu sista 12 månaderna 17%.

Positivt är dock att utdelningsandelen sjunkit rejält senaste tio åren, samt att aktiekursen presterat ungefär lika väl som DJ USA. Det är mer än vad man kan säga om många andra Dividend Kings.

Om jag backar till hur jag själv investerade

Tittar jag tillbaka på hur jag själv var som ny investerare så var åtminstone jag extremt hungrig på köp-knappen. Man nappade på många rubriker och köpte lite aktier här och där hej vilt.

Jag tror säkert att en rubrik som visar att ett bolag höjt utdelningen 70 år i rad hade slutat med ett köp för mig – alltså ifall jag läste rubriken som ny investerare.

Självklart är det alltid bättre att jämföra en rad andra bolag med varandra för att se nackdelar och fördelar. Det tålamodet hade jag nog inte som ny investerare.

Nu är däremot mitt mål att hitta de absolut bästa utdelningsaktierna. En uppgift som inte direkt är särskilt lätt.

Köp denna i stället

När det kommer till utdelningskungar tycker åtminstone jag att man i stället kan spana in PepsiCo för tillfället.

Bolaget har höjt utdelningen sedan 1971 och har till och med ett högre kreditbetyg än Dover. A+ mot Dovers BBB+.

Just nu har aktiekursen tagit lite stryk, något som gjort att direktavkastningen ligger på 3,87% mot deras snitt på 2,89%.

Vidare har man höjt utdelningen 7,7% årligen de senaste 10 åren och nu senast med 5% i februari. Klart bättre även här.

Nackdelen är väl då att utdelningsandelen är högre på 70%. Å andra sidan har Pepsi pendlat ovanför och nedanför 70% ända sedan 2019. För bolag som pysslar med konsumtionsvaror vill man helst se under 70%.

Det är kanske inte känt för alla, men Pepsi har likt många andra mött problem bland konsumenter sista åren. Till exempel har försäljningen av kolsyrade drycker i USA minskat i åratal i takt med att kunderna har blivit mer hälsomedvetna.

För att motverka dessa volymminskningar av läsk har man höjt priserna och samtidigt minskat beroendet av läsk genom att lägga till hälsosammare drycker (t.ex. Quafina och Bubly mousserande vatten) och snacks (t.ex. Smartfood och Bare Snacks). portfölj.

Redan nu är det 6 gånger så många kunder hos Avanza som äger Pepsi i stället för Dover, så det här är kanske ingen nyhet.

Investmentbolagen är fortsatt min grundpelare i portföljen och faktiskt bland de innehaven som gått bäst för mig. Länge har jag förespråkat investmentbolag framför fonder. Ett investmentbolag som det pratas om nu är Spiltan Invest som historiskt levererat väldigt väl men som halkat efter sista tiden.

Rabatt/Premie investmentbolag augusti

Det var nu en tid sedan jag gjorde en uppdatering av våra svenska investmentbolag, så jag tänkte att det kunde vara läge i samband med det här inlägget.

Vad vi ser är att Fastator, Karolinska development och Nordic Asia just nu har högst rabatt. Men märk väl, anledningen är en kurs som fullkomligt havererat sista åren. Det här är nog inga investmentbolag som jag skulle vilja röra i ens med tång.

Precis som med direktavkastning är det sällan en god idé att enbart jaga de högsta rabatterna. Tvärt om – det är nog uppenbart rätt dumt.

Längst ner i listan med störst premie hittar vi Latour som är lite av min favorit av dessa. Intressant är att enbart 4 av våra populära investmentbolag handlas till premie, d.v.s. att du får betala mer för själva investmentbolaget än om du handplockat var och ett av deras underliggande innehav direkt på börsen.

Till och med Svolder handlas idag till en rabatt som väldigt länge haft en premievärdering.

Vill du ha en bättre förklaring på rabatt/premie hittar du den här.

Spiltan Invest

Kort förklarat leds Investment AB Spiltan av färgstarke Per H Börjesson som är både VD och huvudägare. Han har så länge jag varit på börsen gjort ett fantastiskt jobb med att delta i både poddar, videointervjuer och artiklar. Han var där och inspirerade mig när jag själv jobbade mot miljonen.

Tidigare år har aktien handlats på NGM PepMarket där handel endast skett på tisdagar, hur skumt det än må låta. Förra året bytte man lista till NGMs Main Regulated Equity huvudlista och handlas därmed precis som vanliga aktier varje handelsdag. Ett väldigt bra val om du frågar mig.

Märk väl att courtaget när du handlar är mycket dyrare än om du köper på Stockholmsbörsen eller First North. Minsta courtaget är 19 kr.

Tittar vi vad du får så är det ungefär fifty-fifty med noterade samt onoterade innehav. Onoterade innehav har lidit mycket sista åren, och är en av förklaringarna till den tråkiga utvecklingen i Spiltan.

Förvaltningskostnaden har ökat något och ligger på 0,35% av substansvärdet för helåret 2024. Det är ganska exakt i mitten av vad förvaltningskostnaderna för andra investmentbolag brukar vara.

Det du ska vara uppmärksam på är att drygt halva substansvärdet består av enbart två innehav, nämligen gamingbolaget Paradox (som jag faktiskt ägt) och Spiltan fonder.

Spiltan Fonder har varit en mycket fin framgångssaga. Det här är ett bolag som startades 2002 och har idag över 100 miljarder kr i förvaltat kapital. Förvaltningens strategi bygger på att man är aktiv och plockar bolag som vågar avvika från index.

På senare tid har det hänt rätt mycket i Spiltan Invest. Det mest intressanta är att man tidigare avyttrade hela sitt innehav i Berkshire Hathaway för 300 miljoner kr. Berkshire Hathaway med Warren Buffett har länge varit en favorit hos Per H Börjesson, så därför är det här anmärkningsvärt. Nu är Buffett på väg att kliva ner, så kanske är det en anledning.

”Det är en favorit, men det handlar om att jag gör en ganska stor affär nästa vecka”, avslöjar Per H för Placera.

Och förvärv har det blivit, både i det ena och det andra. Exempelvis slängde man iväg 50 miljoner kr för att bli ägare i Switch Nails, en branschledare inom press on-naglar. Bolaget har god lönsamhet och en snabb tillväxttakt, som förväntas hålla i sig även kommande år.

Switch Nails fick även pryda omslaget till Spiltan Invest senaste kvartalsrapport. Det här är inget bolag jag har inom min radar precis. Tydligen ser Spiltan något i detta.

Spiltan – nu med utdelning

Per H Börjesson är bland oss känd som Sveriges Warren Buffett. Buffett har i princip aldrig delat ut pengar via sitt konglomerat Berkshire Hathaway. Buffet själv har väl sagt att de inte ger utdelning för pengarna gör sig bäst i att återinvesteras direkt i Berkshire.

Vad Per H Börjesson sagt om utdelning vet jag faktiskt inte. Men faktum är att Spiltan Invest idag ger utdelning.

I år levererade Spiltan till och med en extrautdelning på 1 kr (totalt 2,2 kr/aktie). Det är inga stora direktavkastningar vi pratar om. 0,5% ifall vi räknar enbart ordinarie utdelning.

2016 delade Spiltan ut hela 38 kr/aktie. Anledningen till jätte-utdelningen är att man efter det gjorde en aktiesplit där 100 aktier blev 1 aktie. Därför bör vi dividera alla tidigare utdelningar med 100 för att få en justerad utdelning.

X-Datum

Typ

Utdelning

2025-05-12

Utdelning, årlig

1,2 kr

2025-05-12

Extra utdelning

1 kr

2024-05-20

Utdelning, årlig

1 kr

2023-05-15

Utdelning, årlig

1 kr

2022-05-23

Utdelning, årlig

1 kr

2016-06-07

Utdelning, årlig

38 kr

Bör man köpa Spiltan nu?

Om Spiltan är det mest köpvärda investmentbolaget nu? Nja, det vet jag inte, men det finns mycket som talar för att det här kan bli en bra affär på längre sikt.

Marcus Fridell, författaren till ”Bygg en förmögenhet : investera i investmentbolag”

Tittar vi på vad investmentbolags-experten Marcus Fridell säger om Spiltan så anser åtminstone han att det finns ett köpläge.

”Värdet på Spiltans noterade tillgångar och Spiltan Fonder tillsammans blir högre än vad börsvärdet är på Spiltan-aktien just nu. Man får det onoterade delen på köpet. Spiltan ska också börja återköpa aktier igen vilket är en trigger i närtid.”

Jag kan också hålla med. Rabatten är väldigt lockande med tanke på Spiltans historik. Spiltan har allt sedan 2015 nästan alltid handlats till rabatt, bortsett från några enstaka tillfällen. Rabatten har dock ökat över tid, vilket är det motsatta mönstret vi ser i andra investmentbolag.

Efter att listbytet till NGMs huvudlista blev allmänt känt så rusade aktien och handlades där och då till 13% substansrabatt. Nu har vi återigen en större rabatt på +20%. Här vill jag också inflika att rabatten varit 50% en gång i tiden, men det var länge sedan.

Det är egentligen inget fel på Spiltans strategi där man huvudsakligen går in med minoritetsposter i mindre entrepenörsledda bolag. Här är förtroende för ledningen det allra viktigaste. Som jag skrev tidigare har denna strategi, som man fortfarande håller, visat sig vara väldigt framgångsrik.

Vi får ändå komma ihåg att när Spiltan listades på Pepins 2002 så var substansvärdet 80 miljoner kr. Idag är substansvärdet 8,7 miljarder kr enligt senaste rapporten. Det måste man ändå säga är galet bra jobbat. En tillväxt på sisådär 25% årligen.

Paradox har givetvis varit en otrolig framgångssaga men övriga delar i portföljen har inte heller varit kattpiss direkt. Tar vi bort Paradox från kakan så har ändå substansvärdesutvecklingen varit 19% per år sedan 2002.

En sak jag tror på är att Spiltan nu återköper aktier. Det här blev först möjligt efter listbytet till NGMs huvudlista. För tillfället slår man på stora trumman när det kommer till återköp och det är helt rätt.

Vissa menar att Per H är över 70 år och att det är en risk nu när han en vacker dag kommer gå i pension. Jag tror inte man behöver vara allt för orolig här. Kanske hade det till och med varit bra att få in någon ny hungrig på positionen.

Jag känner mig rätt fullinvesterad med mina nuvarande investmentbolag. Hade jag bytt ut något för att i stället äga Spiltan så hade det nog varit Industrivärden.

När allt kommer till kritan

Så handlar väldigt mycket om Paradox framtida utveckling. Det här är ett bolag som jag själv tror rätt hårt på med den enkla anledning att Fredrik Wester (VD) är nog den enda VD för ett börsnoterat bolag jag faktiskt pratat med personligen. Det var nu väldigt länge sedan, MEN OJ vilket intryck han gav.

Sedan kommer gamingbolag alltid vara extremt volatila. Jag fick tidigare höra att av 5 spelsläpp blir 3 oftast en flopp, 1 blir helt okej medan 1 blir en storsäljare. Hur väl det stämmer har jag ingen aning om.

Till dig som vill ha högre direktavkastning

För den utdelningshungrige finns det väldigt få alternativ här i Sverige, men här har du i alla fall ett som pyntar mer än de andra:

Precis här i dagarna fick jag en fråga av en läsare som undrade vad jag tycker om BTS Group. Aktien har över tid presterat otroligt väl men allt sedan 2021 har resan varit lite av en mardröm. Den främsta anledningen är svaga tillväxtsiffror i USA.

För att beskriva BTS i korthet så är det här ett konsult- och utbildningsbolag som har lång historik ända tillbaka till 1986. Huvudkontoret ligger i Sverige men bolaget har 38 kontor globalt med cirka 1 200 anställda.

BTS fokus ligger på träningsprogram för bland annat ledarskap och affärsmannaskap. Största marknaden idag är uppenbarligen USA med ungefär hälften av bolagets omsättning.

BTS intäkter baserat på område

Jag tänker inte gå in på det allt för djupt, men BTS verksamhet bygger på strategiimplementeringar där man tränar medarbetare i olika affärssimuleringar. Här kan användarna uppleva realistiska situationer där man fattar beslut och sedan ser konsekvenser av beslut. En typ av rollspel.

Det här kan både ske på plats fysiskt eller digitalt. Varför vill man då göra detta? Jo, för att bland annat så snabbt som möjligt få en hel organisation att ställa om sig till en ny strategi. BTS har fått positiv feedback att simuleringarna bland annat stärkt gruppdynamiken.

Exempel på välkända bolag som använder deras tjänster är Microsoft, Salesforce, Unilver och Coca-Cola. (läs mer om det jag skrivit om bolagen via länkarna)

Fin historik som halkar efter

Det är kanske ingen slump att BTS gått som tåget under lång tid. EBITDA har vuxit med 15% (CAGR) från 2001 fram till slutet på förra året. Intäkterna har vuxit med 12% sedan samma år.

Varför kursen gått ner den senare tiden kan vi tydligt se när vii tittar på hur omsättning och EBITA utvecklats sedan 2022. Tillväxttakten har minskat ganska markant sedan dess. Mer om det alldeles strax.

Faktum är att kursen nu är lägre än under brinnande pandemin då rädslan för konsultbolag och egentligen allt annat var väldigt stor.

BTS utdelning

När jag som vanligt sätter samman bolagens utdelning blev jag faktiskt positivt överraskad kring utdelningen i BTS. Sedan 2002 har man enbart sänkt utdelningen en enda gång och det var pandemin. Du som följt mig ett tag vet att jag sällan lägger så mycket vikt vid 2020 då många bolag sänkte utan anledning.

BTS Group direktavkastning (%)

Tyvärr är direktavkastningen inget att hurra över och kan väl historiskt jämföras med vad investmentbolagen brukar leverera. Inga procentsatser med andra ord.

2024

2023

2022

2021

2020

2,32

1,93

1,86

1,19

0,55

Tack vare att kursen nu gått ner 46% de senaste 3 åren så har direktavkastningen hoppat upp till 3,3%. Som vanligt finns det här en risk då marknaden förväntar sig en lägre vinst/aktie framöver och att utdelningen därigenom kan sänkas.

Därför är det viktigt att titta på hur mycket BTS delar ut i förhållande till sin vinst. Har man en god marginal och kan hålla kvar utdelningen trots att vinsten blir mindre?

BTS utdelningsandel

BTS Utdelningsandel låg 2024 på 62%. Av de 9,86 kr/aktie man presterade i vinst delade man ut 6,1 kr.

Det tråkiga är att utdelningsandelen varit betydligt lägre tidigare. Åren innan 2012 låg den på under 50%. Enligt mig är det här det mest negativa kring BTS utdelning.

Nu tror jag inte att utdelningen kommer sänkas nästa år, men vi kan nog inte vänta oss lika fina utdelningshöjningar. Som vanligt är det bara min gissning.

Varför går det dåligt för BTS?

Det finns en enda orsak, men den är också mycket viktig. Nämligen utvecklingen i Nordamerika som är deras största marknad. Här ser vi faktiskt att både omsättning och rörelseresultat sjunkit de senaste 12 månaderna. Europa och övriga världen fortsätter dock växa, vilket är ett positivt tecken.

Enligt BTS själva är anledningen att Nordamerika ”uppvisar minskad försäljning, främst på grund av ineffektivitet i sälj- och marknadsorganisationen”. Sedan trycker man även på att dollarn försvagats samt att vissa uppsägningskostnader och engångskostnader förekommit.

Tidigare fanns det nog en teori om att problemen var cykliska med tanke på Trumps framfart. Nu är det inte helt självklart och kanske har bolaget interna problem. Uppenbarligen har man själva pekat ut försäljningsarbetet som bristande.

Nu har ledningen i Nordamerika bytts ut. Den nya ledningen inför en ny strategi och en ny organisation för försäljningen. Hur bra det kommer appliceras är svårt att veta.

Är BTS köpvärd 2025?

Positivt är att BTS har en enastående lång historik av imponerande finansiell prestation. Som jag skrev har man ökat sitt rörelseresultat med 15% sedan deras IPO årligen i snitt.

Till det positiva kan vi också lägga att bolaget har en nettokassa på 53 miljoner kr. 2024 var nettoskulden gånger EBITA -0,9

Det negativa är helt klart nu USA som mer verkar vara interna problem än något annat. Det är aldrig särskilt goda nyheter. Att man byter ut väldigt mycket är troligtvis rätt val, men den stora frågan är hur länge bolaget behöver för att implementera förändringarna?

En annan sak att lyfta fram är att AI-användningen börjar synas positivt för BTS. Det här är faktiskt ett utmärkt exempel på bolag som kan dra stor nytta av AI. Redan nu har en besparing på 5 miljoner dollar gjorts vad jag läst.

Tekniken bolaget erbjuder gör det möjligt att automatiskt generera innehåll i simuleringar och sänker då kostnaden för varje projekt. Enligt ledningen själva kan arbete som tog veckor nu bara behöva ta några få dagar. Det här kan jag faktiskt förstå. Tittar du på simulerade AI klipp idag är det ibland svårt att med blotta ögat se att det är AI.

Värderingen i aktien är väldigt låg, men så är också lönsamheten.

För tillfället kan jag inte se hur BTS är allt för intressant att äga i en utdelningsportfölj tvärrr. Att fånga fallande knivar har aldrig varit min specialitet heller. Det finns gott om andra utdelningsbolag som jag tycker känns mer attraktiva just nu. Även bland de som är nedtryckta. Ett exempel är Betsson som jag nog hellre skulle vilja äga.

Får bolaget ordning i USA är det däremot ett stort köpläge här och nu. Tyvärr är det svårt att veta när den vändningen kommer. Sedan tycker jag också att bolaget är lite svårt att förstå i sin helhet. Just nu äger jag Ework i samma sektor, även om deras verksamhet skiljer sig väldigt mycket. För mig är det en mer intressant utdelningsaktie.

Antalet kunder som hos Avanza äger högutdelaren Fortum har på senare tid ökat i god takt och är nu uppe i över 14 000 stycken. När man tittar på bolaget finns det givetvis skäl till att många väljer denna kraftjätte i sin utdelningsportfölj.

För att förklara Fortum kortfattat så är man ett energibolag med tillgångar främst i kärnkraft och vattenkraft. 46% av elen som produceras är på finsk mark och resterande i Sverige.

2024 genererade bolaget el som stod för ungefär en fjärdedel av Sveriges och Finlands sammanlagda elproduktion. Utöver bedriver Fortum elhandel och är Nordens största bolag inom området med 2,2 miljoner kunder.

Över hälften av produktionen kommer från kärnkraft. Sedan motsvarar vattenkraften 44% och så finns det lite kolkraft och vindkraft som för Fortum är mindre viktigt just nu. Produktionen finns i Finland samt SE3 (Stockholm) och SE2 (Sundsvall).

Snack om Fortum som utdelningsbolag

Många tittar på Fortum idag och inser att direktavkastningen är en bra bit över 8%. Det är tyvärr en sanning med modifikation. I år delade bolaget ut 0,9 EUR i ordinarie utdelning samt 0,5 EUR i extrautdelning (totalt 1,4). Räknat på enbart ordinarie utdelning blir direktavkastningen 5,3%

Jag gillar ändå att Fortum på sin IR sida tar fram en tabell som visar hur utdelningarna vuxit ifall du ägde aktier 2008 och sedan enbart återinvesterade utdelningen för att på så vis få ännu mer utdelning året efter. Fortum har inte haft en lysande utdelningshistorik, men tack vare en ständigt hög utdelning så har det blivit fin effekt om denna återinvesterats.

Till skillnad från många andra går man inte i spåret att försöka bygga ut mer vindkraft och solkraft utan ska satsa på annan fossilfri kraftproduktion, elhandel och fjärrvärme. Som exempel har man avyttrat en del inom återvinning och solkraft i Indien de senaste åren. Jag kan gilla den strategin, men då är jag ingen som brinner för vindkraft heller.

Jag själv är ingen direkt motståndare till kärnkraft utan tror snarare att vi kan dra fördelar om vi bygger ut. Fortum har idag ett helägt kärnkraftverk i Lovisa i Finland där man själva är operatör. Dessutom är man delägare i ett annat finskt kärnkraftverk samt i Oskarshamn och Forsmark på svensk mark. I de två sista är man enbart minoritetsägare.

Troligtvis kommer det ske någon typ av förändring av ägarbilden till våra svenska kärnkraftverk. EU har exempelvis gått ut med ett krav där tyska staten (via Uniper) ska minska sitt ägande till 25% innan 2028. Här ingår bland annat Oskarhamn där Uniper är en storägare. Det skulle i sådana fall öppna möjligheter för Fortum att köpa in sig, och här har Fortum själva visat intresse.

Nackdelen är givetvis att en sådan stor investering skulle driva upp skuldsättningen rejält och troligtvis sätta press på utdelningen under en tid.

Fortum har idag en utdelningspolicy som visar att man ska dela ut 60-90% av resultat/aktie. Att räkna med över 0,9 EUR åren framöver blir nog knivigt och frågan är om Fortum ens kan hålla kvar vid den ordinarie utdelningen nu när elpriserna ser ut som de gör. Kanske 0,8 EUR är en rimligare tanke.

För Fortums del handlar mycket om elpriserna framöver. Kikar vi på terminspriserna för el under 2026 pekar det mot 0,45 öre/kWh för elprisområde 3 samt 0,21 öre för elprisområde 2. Sedan är det bara en profetia om framtiden och inget av det behöver bli sanning. Utifrån siffrorna ser det dock ut som att vi går in i en period av lägre elpriser igen.

Fördelen är att finska staten (som är Fortums huvudägare) sägs villa ha hög utdelning från Fortum.

Fortum är en intressant aktie att äga som helt klart kan gynnas ifall kärnkraften får mer fokus framöver, något jag själv tror kan vara ett scenario. Sedan kan jag tycka att aktien kändes mer intressant när den handlats till 7-8% direktavkastning, vilket faktiskt varit snittet under lång tid.

Aktiespararna Global Direktavkastning är en aktivt förvaltad globalfond med utdelning som funnits att handla allt sedan våren 2024. Denna har vuxit grymt i popularitet bland investerare som gillar fin riskspridning men som också söker utdelning att återinvestera. Jag har ännu inte hunnit skriva om fonden så därför passar jag på att sammanfatta mina tankar här och nu.

j

Kort information om Aktiespararna Global Direktavkastning

Typ av fond: aktivt förvaltad

Handel: dagligen

Antal underliggande bolag: 75-100 st

Avstämningstid:14:30

Direktavkastning:Mål på 5% (notera att enbart klass B ger utdelning och inte A)

Utdelningsfrekvens: två gånger årligen

Utdelningsdatum: juni, december

Total avgift: 0,53%

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Strategin i den här fonden skiljer sig något från många andra globalfonder. Fokus ligger på utdelande bolag men inte bara genom utdelning i rena slantar utan även aktieåterköp. Kombinationen med kontantutdelning (direktavkastning) och återköp brukar kallas för Total Yield, eller ibland Cash Yield.

Det finns givetvis många fördelar med att köra på total yield men den främsta är troligtvis att du får en bredare sektorexponering och kan ta in exempelvis fler it-bolag som generellt har lägre direktavkastning men kanske mer aktieåterköp.

Skillnaden mellan Global Direktavkastning och den svenska varianten Aktiespararna Direktavkastning är, förutom exponeringen globalt, att den globala varianten kan viktas om flera gånger per år medan omviktining i den svenska sker en gång varje år.

För att välja ut de ca 80 bolag som man har exponering mot används en s.k. kvatitativ modell. Man utgår från länder i Europa, USA och Japan och får ett globalt urval på 2 600 bolag. Sedan drar man bort vissa länder och lite hållbarhetsaspekter och får ner antalet till 1 500 st. Sedan filtrerar man på total yield och får fram ca 170 st. Därefter görs ytterligare analys av exempelvis lönsamhet, värdering tillväxt. Resultatet blir sedan 75-100 bolag som väljs in.

Fondavgiften i Aktiespararna Global Direktavkastning

Som sagt är det här en aktivt förvaltad fond, och man följer därmed inte slaviskt ett index. Målet är däremot att överträffa deras jämförelseindex som är Morningstar Developed Markets Target Market Exposure NR Index (Puuuh!).

Jag vill dock stanna kvar lite i begreppet aktivt förvaltad fond. Som jag beskrev innan väljs aktier ut mer utifrån en filtreringsmodell och det sitter alltså inte ett gäng analytiker som handplockar det man tror är smarta val. Dock blir den aktivt förvaltad då står för metoderna som används av vad som ska plockas. Här kan man som sagt göra snabba förändringar under året, men i en indexfond blir man tvungen att vänta till själva indexet förändras.

Avgiften är 0,53% totalt och av detta är 0,30% förvaltningsavgift. Petrusko skrev tidigare om fonden förra året och då var avgiften 0,66%. Det är inte ovanligt att en nystartad fond har större avgift och att den sedan planar av med tiden.

Av dessa 0,53% så har vi Löpande avgifter på 0,39% (0,30% förvaltningsavgift) men sedan har vi även 0,15% som då är transaktionsavgifter; courtage, transaktionsskatt, implicita transaktionskostnader.

Man kan kanske tycka att 0,53% i avgift är högt med tanke på hur fonden väljer ut sina innehav där allt sker enligt en given metodik. Den tanken köper jag, å andra sidan är avgiften lägre än i mycket annat där ute. Finansinspektionen har publicerat jämförelsetal som visar att en typisk aktivt förvaltad Sverigefond kostar 1,33% i snitt.

Vilka innehav får du?

Då man tar Total Yield som parameter betyder det att man även får in bolag som inte har någon utdelning alls utan bara återköp. Det gör också att man kan välja från en större skara bolag då man i USA i allt högre grad jobbar med återköp och lämnar utdelningen lite lägre.

Exempelvis har fondens största innehav, Jabil Inc, enbart 0,2% i direktavkastning men återköpsprogram på hela 8,0% – alltså totalt 8,2% i total yield. Det här tycker jag är väldigt smart och du som ägare får en fin variation av bolag. Dessutom är bolag som återköper aktier oftast av högre kvalité.

Här följer en bild av vilka bolag du får. Av Mag7 bolagen är det enbart Apple och Alphabet som ingår och det är för att man har så pass stora återköpsprogram inbakade.

Utdelningen i Aktiespararna Global Direktavkastning

s

Viktigt

Aktiespararna Global Direktavkastning finns i två andelsklasser, A och B

Fonden lämnar ingen utdelning till andelsägarna i andelsklass A. Andelsklass B är en utdelande andelsklass.

Köp B om du vill ha utdelning, kort och gott.

Målet för fonden är alltså att ge en direktavkastning på minst 5% utifrån andelsvärdet. Utdelningen sker två gånger om året, en i juni och en i december. Det är är trevligt för alla utdelningsägare då det brukar vara skralt med utdelningar i både juni och december.

Hitintills var direktavkastningen i december 2024 3,0% och i juni 2025 3,2%, vilket alltså totalt motsvarar hela 6,2%. Det här är man också tydliga med att ibland kan direktavkastningen vara lägre och ibland högre, precis som i vilken aktie som helst.

Aktiespararna Global – totalavkstning

Åter igen. Det här är en nystartad fond så vi har alltså inte särskilt mycket historik att gå på. Än så länge har man dock presterat riktigt bra, och särskilt i nedgången. Beta vs världsindex är på 0,85, alltså lägre risk än marknadssnittet.

Bör man äga Aktiespararna Global Direktavkastning?

Jag skulle helt klart säga att det här är en fond värd att äga, speciellt om du gillar att få utdelning som du sedan antingen kan återinvestera direkt i fonden eller i något annat. Oftast när jag pratar fonder brukar jag säga att du ska ha övervikt i någon billig globalfond, och varför då inte denna?

Personligen gillar jag metoden att välja bolag utifrån Total Yield och inte enbart Yield då jag tror man gångar in bättre bolag på så vis. Det här gör att man får en betydligt bättre sektor- och regionsexponering. Hade man bara kört på ren direktavkastning hade man exempelvis inte träffat in många bolag inom IT och tech.

Avgiften må vara lite hög med tanke på det vilket sätt innehaven väljs ut, men det är samtidigt inte snor-dyrt.

Hitintills har fonden gått bra, men vi har inte lång historik att luta oss tillbaka mot.