Ett kännetecken bland många investmentbolag är en fin utdelningstrend men en hyfsat låg direktavkastning. Men ingen regel utan undantag. Det finns nämligen ett investmentbolag du nu kan handla till 6,3% direktavkastning. Jag skulle vilja påstå att det är rätt unikt inom sektorn.

Bolaget jag pratar om är givetvis Mats Qvibergs trotjänare Öresund där han med familj står som huvudägare. Öresunds VD heter Nicklas Paulson och äger aktier för ca 14 miljoner kr.

Bolaget är kanske något av ett bortglömt investmentbolag sett till antalet ägare. Hos Avanza finns det enbart 12 000 unika ägare, något som sätter Öresund långt ner på listan bland flest ägare. Som exempel har Investor nästan en halv miljon ägare enbart hos Avanza.

Vad investerar då Öresund i? Det är faktiskt en rätt blandad kompott från flera olika branscher. Allt från bilåterförsäljare till fastighetsbolag. Vi hittar även telekom och bank med i blandningen.

| Aktie | Andel,% |

|---|---|

| Bilia | 23,6 |

| Scandi Standard | 17,7 |

| Ovzon | 10,2 |

| Bahnhof | 9,2 |

| Stenhus Fastigheter | 7,3 |

| Securitas | 5,5 |

| Handelsbanken | 5,4 |

| Scandic Hotels | 4 |

| Ericsson | 3,9 |

| SEB | 3,1 |

| Övriga värdepapper | 8,1 |

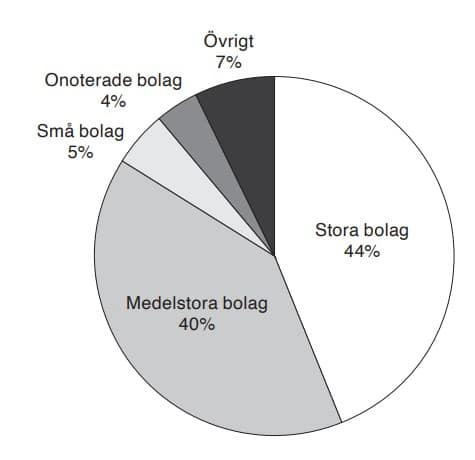

Den absoluta största delen av Öresunds innehav är noterade aktier, närmare bestämt 89%. Den onoterade portföljen är enbart 4% av totalen, vilket jag gillar.

Bland den onoterade tårtbiten hittar vi Senergia som ett av de större. Bolaget verkar inom solenergi, elbilsladdning och energilagring.

Det absolut största innehavet är bilkedjan Bilia som jag själv börjat investera i de sista två åren. Bilia är en kvartalsutdelare med hyfsat hög direktavkastning.

Många rynkar nog på nästan när man tänker att Bilia säljer bilar men det är bara halva sanningen. Faktum är att man har hela kedjan från det att en bil blivit producerad tills dess att den ska skrotas, alternativt demonteras. Tack vare den diversifieringen har man klarat sig rätt bra nu när räntorna stack iväg.

Sedan har vi kycklingproducenten Scandi Standard som jag egentligen kan väldigt lite om. Aktien gick skit ett par år efter pandemin men har nu jobbat sig till en nivå där man presterar riktigt bra. Den största förändringen är att man börjat arbeta med effektiviseringar för att stärka marginalerna. Det börjar nu synas i bolagets kvartalsrapporter.

Ovzon har jag knappt hört talas om innan. Via en snabb googling ser jag att man pysslar med satellitsystem och tjänster för kommunikation.

Både Bahnhof och Securitas har jag i tidigare analyser ställt mig positiv till.

Öresund totalavkastning

De senaste 5 åren har aktien halkat efter index. Absolut inte lika mycket som Kinnevik och några andra, men ändå märkbart.

Tittar vi på de sista 10 åren (en bättre tidshorisont) så har man slagit index något. OMXS30GI har gjort 267% medan Öresund med återinvesterad utdelning gjort 286%.

För att summer läget har Öresund inte gjort ett lika bra jobb som många av våra mer välkända investmentbolag likt Investor, Latour och Lundbergs.

En utdelning som heter duga

Det står skrivet i Öresunds utdelningspolicy att man jobbar mot att bli befriad bolagsskatt. För det krävs bland annat att:

- Så länge lämnad utdelning minst uppgår till summan av utdelningsintäkter och andra finansiella intäkter.

I klartext kommer man alltså dela ut lika mycket som man själv inkasserar i utdelning. Det är inget nytt utan snarare ett koncept som de flesta investmentbolagen kör med

Tittar vi på innehaven i Öresund finns det helt klart några med direktavkastning norr om 3% men det är inte en portfölj bestående av enbart högutdelare. Därför är det på sätt och vis förvånande att Öresund kan dela ut drygt 6%.

Utdelningen har dessutom stigit rätt fint sedan pandemin och det finns goda skäl till att man fortsätter med mindre höjningar. Historiken blir rätt missvisande då man innan 2019 hade en utdelning per år medan man efteråt började med halvårsvis utdelning. Dessutom har man gjort vissa splittar under bolagets historia.

Idag handlas Öresund till en beräknad rabatt kring 0%. Vi har tidigare haft en premie och i början av året var den 5%.

Bortsett från att man inte sopat mattan med börsen de sista 10 åren så ser jag ingen anledning till varför man bör rata Öresund. De har visat sig långsiktiga i sina innehav, något som oftast lönat sig. Trots att Scandi Standard hade ett par tuffa år var man positiv bolaget och den långsiktigheten har nu lönat sig.

Bilia är största innehavet och det känns väldigt risky framöver.

Det är en väldigt volatil aktie, svar ja!

Alla kan bli sitt eget investmentbolag. Köp de bästa bolagen i ex. Öresunds innehav. Själv har jag Bahnhof, Handelsbanken, Securitas och SEB. Resten är jag inte intresserad av.

Jag som tycker om kyckling. Du glömde nämna scandi Standard

Jag är inte intresserad av att köpa Öresund i nivå med substansen. Om rabatten hade legat runt 25-30% hade det varit en annan femma…

Du köper Öresund för utdelningen inte för tillväxt tänk lite Montdiv eller JGPI

Köp aldrig någonsin en aktie enbart för att den har en hög utdelning! På så sätt kommer du undvika att trampa i många värdefällor. Fokusera istället på innehaven, värdering, intjäning, tillväxt, vallgrav, marginaler, vinst, osv och sen lite säkerhetsmarginal på det!

Är du läskunnig JGPI och Montdiv samt Xact Norden kan absolut likställas med Öresund. Tror du att man aldrig ska köpa Investmentbolag med premie och att man bara får köpa en aktie en gång? Har du hört talas om att man kan skala in sig alternativ köpa Spiltan investmentbolagsfond om man inte vill ha utdelningar.

Det är bra yield, man måste dock kolla på hur det går totalt sett, totalavkastning.

Utdelningstillväxten är inte så stor.

[…] Köpa enda investmentbolaget med hög utdelning? […]

Regencell Bioscience – Örtmedicin företag har aktien stigit med otroliga 46000 procent i år