Ska man behålla Saab, eller ska man köpa mer, eller ska man till och med sälja? Frågan är troligtvis en av de mest ställda bland investerare. Enormt mycket har hänt sista åren och Saab har mött en större efterfrågan än vad någon ens hade kunnat drömma om. Det är alldeles strax dags för bolaget att rapportera och det finns både positivt och negativt att säga om bolaget.

”Ser du en bubbla, så gör du bäst i att springa in i den och inte bort från den”

Var det inte Peter Benson som myntade det uttrycket i en av Affärsvärldens poddar för länge sedan? Det sjuka är att det stämmer till mångt och mycket. Har du slängt dig in i trender de sista 10 åren så har det många gånger varit helt rätt.

Framförallt stämmer det i försvarssektorn där svenska Saab bara i år gått +110%.

Jag har aldrig ägt Saab enskilt och jag har slutat gräva ner mig över case jag missat. Endast via Investor äger jag Saab men tyvärr är det här en rätt liten del av investmentbolaget ifall du jämför med t.ex. ABB eller Atlas Copco.

Saab rapporterar i alla fall för sitt halvår 2025 nu på fredag den 18 juli och man kan minst sagt säga att förväntningarna är extrema inför denna. De senaste 5 åren är uppgången inklusive utdelning nära 800%. Börsvärdet är idag nästan 300 miljarder. Det är rätt makalöst med tanke på att börsvärdet var ca 10 miljarder bara för 15 år sedan.

Det här var tiden då jag själv gjort klart lumpen och året efter var det Inte obligatorisk mönstring som gällde. Försvaret skulle prioriteras ner och pengar skulle sparas då världen generellt var en fredlig plats. Den verkligheten lever vi inte i nu 2025.

Även antalet aktieägare har exploderat då alla vill vara med på tåget. Nu finns det över 170 000 kunder hos Avanza som enskilt äger aktien och 2022 var den siffran enbart 20 000.

Antal ägare Saab – Avanza

Factset har sammanställt den förväntade vinsten för Saab under helåret 2025. Räknar vi på den prognosen och dagens aktiekurs så är P/E strax över 50. Det är en rätt galen värdering som kanske inte låter särskilt trevlig, men självklart finns det en anledning till värderingen.

Sverige har nu ett mål att 3,5% av BNP ska tillägnas militära utgifter när vi nått fram till 2030. Stämmer det så motsvarar den procentsatsen ungefär 250 miljarder kr årligen. Saab har 41% av försäljningen i Sverige och når vi upp till 3,5% av BNP fram till 2030 så skulle det motsvara en enorm potential. Räknat på den siffran kan försäljningen fyrdubblas.

Det finns helt klart Ja- och Nej-sägare till Saab. Allt vi har att gå på just nu är att förväntningarna är extrema, men fortsätter Sverige och världen rusta upp behöver det inte vara en sanslös värdering. Då kan mycket väl bolaget på sikt växa in i sin värdering.

Har du en stor kostym, men ändå äter julbord varje dag, ja då kommer du också växa in i din kostym. Detsamma gäller bolag som växer så det knakar. Problemet är att både omsättning men framförallt vinst måste öka. Saab har historiskt varit dålig på att omvandla försäljning till vinstkronor. Det här är den stora akilleshälen i Saab enligt mig.

På fredag får vi hålla koll på om försäljningen ökar med 19% och rörelseresultatet med 26%. Missar man den siffran kan det nog bli en resa nedåt för aktien. Visst är förväntningarna även högt ställda på andra försvarsaktier men Saab är i en klass för sig.

Jag som nu börjar leta mig in bland mer högutdelare kommer skippa att köpa Saab. Min egna teori är att om upprustningen fortsätter vara prioriterad så kan det mycket väl finnas mer uppsida för Saab, men jag tror att den största kakan redan är äten.

Såhär. Det känns som att de största geopolitiska nyheterna redan haft sin gång. Vad vi vet är att 5% av Nato-ländernas bnp ska läggas på försvaret till 2035. Av de fem procenten ska 3,5% av bnp läggas på militära utgifter och de resterande 1,5% på försvarsrelaterade investeringar. Det är enligt mig rätt osannolikt att den siffran skulle höjas om inte världen tar ytterligare ett steg mot mer oro.

Visar fredagens rapport att Saab överträffar analytikernas förväntningar kommer aktien stiga, men annars finns en stor nedsida att vänta då mycket förväntningar byggts in.

För att svara på frågan i början av inlägget tycker jag att du ska ligga kvar om du redan äger aktier, men kanske avvakta en större investering om du ligger utanför. Det låter kanske dumt, men det är åtminstone mitt sätt att se på saken.

Saab är i alla fall ingen attraktiv aktie rent utdelningsmässigt så jag kommer nog skippa dyka djupare i detta för tillfället.

Micke Sydinig är en av mina inspiratörer som jag lite nu och då följt sedan jag startade min resa mot miljonen 2016. Bland annat var jag en flitig lyssnare av hans podd 25 Minuter men som nu fallit under in radar. Under Mickes gästning hos John Skogman tog han upp ett utdelningsbolag som jag tänkt kika lite närmare på, nämligen Mineros. För dig som gillar kontinuerlig och hög utdelning kan detta vara ett alternativ.

Generellt ska man vara smått försiktig när man lyssnar på köp-rekommendationer och det kanske stämmer extra väl när det kommer till Syding. Några av hans case som dragits genom åren har verkligen inte blivit till guld och gröna skogar.

Dock måste jag ge honom att han redan under 2016 talade väl om guld, och se bara på guldprisets resa sedan dess. Rakt upp till stratosfären! Hatten av för den. Råvaran guld är också vad du får när du investerar i Mineros.

Mineros – guld och utdelning

Mineros är då ett klassiskt gruvbolag med över 50 års erfarenhet i branschen. Idag har man prospektering*, utveckling och produktion i Central- och Sydamerika.

*Geologiska och geofysiska undersökningar av berggrunden i syfte att hitta utvinningsbara mineral och metaller

Verksamheten för guldprospektering och produktion finns i Colombia och Nicaragua. Dessutom har man en 20-procentig andel i en anläggning belägen i Chile.

Länge har jag tyckt att det är bättre att äga utdelningsbolag som har gruvdrift snarare än att äga råvaran direkt. Givetvis är dessa bolag hårt kopplade till råvarupriset så exponeringen blir stor helt oavsett. Går råvaran bra och bolaget fortsätter hitta nya möjligheter att utvinna råvaran, ja då kommer aktiekursen följa med.

Bolag i Nordamerika brukar ofta stapla punkter kring varför man ska investera i just deras bolag. Mineros första punkt rör faktiskt utdelningen och deras stabila historik av lönsamhet:

Mineros som utdelningsbolag

Om vi då tittar lite närmre på utdelningen så är Mineros en kvartalsutdelare likt många andra kanadensiska bolag. Utdelningen i USD är 0.025 kvartalsvis, alltså $0,1 per år. Översätter vi aktiekursen från CAD till USD så har vi en direktavkastning på 5,6%.

Som Mikael Syding är inne på så stämplades den här utdelningen tidigare och guldpriset har rört sig kraftigt uppåt sedan dess. Allt annat lika borde vi få en högre direktavkastning räknat på dagens kurs men nästa års utdelning. Att räkna på den framtida direktavkastningen ur ett teoretiskt perspektiv tycker jag är helt okej.

Detsamma gäller P/E talet som diskuterades en del under intervjun. Idag är värderingen runt 6 gånger vinsten men det är ett bakåtblickande P/E tal och tar inte hänsyn till att guldpriset nyligen gått upp.

Åter till utdelningen så har bolaget betalat utdelning under 4 decennier. Full historik har jag inte brytt mig om att rota fram men här är åtminstone historiken de senaste åren. Med tanke på att direktavkastningen varit rätt hög så är det här en fin tillväxt. Men återigen har det att göra med en fin trend på guldpriset allt sedan 2016.

En ny ledning och en ny morgondag

Kring det här med priset på guld så har jag funderat en del. Den stora rörelse uppåt som vi sett sedan 2016 hör inte till någon typ av standard. Se bara hur priset utvecklades från 2012 till 2020. Om du tror att priset på guld alltid kommer skena likt det gjort under de sista åren så tror du nog fel.

Här gillar jag faktiskt bolagets nya vd David Londoño som är transparent med att den utveckling vi sett inte kommer vara för evigt. Han säger rakt ut att priset på guld någon gång kommer gå ner. Därför är det viktigt för bolaget att säkerställa sina kostnader så att man är redo för den tiden och kan fortsätta vara en attraktiv utdelare.

Annars har jag faktiskt ingen åsikt om David Londoño, mer än att han pratar på ett sådant sätt som kan få vem som helst att somna…

En av fördelarna är att man just nu är ett skuldfritt bolag. I stället sitter man $81 miljoner i banken. Den kommer man kunna använda för ytterligare expansion bortsett från de två huvudanläggningarna man äger i Colombia och Nicaragua.

Hela caset bygger på att ledningen nu bytts ut och att Syding ska ha nära koppling till nuvarande huvudägare med goda historiska prestationer. Fördelen är att nya ägaren sitter på över 60% av totala bolaget och därför är pilotskolan ett faktum. Den nya ledningen äger så mycket att man kan trolla lite som man vill, på gott och ont.

Det känns lite som att den nya ledningen vill expandera bortom Nechi Alluvial (Colombia) och Hemco (Nicaragua). Här får investerare helt enkelt spela på att nya ledningen gör rätt beslut. På Syding låter det åtminstone som att detta är ett gäng vi kan lita på.

Just nu täcks utdelningen mer än väl av den vinst bolaget gör. Nettovinsten per aktie var exempelvis bara i Q1 2025 $0,13

En summering

Mineros har konsekvent levererat starka finansiella resultat under fem decennier, även under utmanande marknadsförhållanden. Senaste tiden har varit mer volatil men bolagets nya ledning har potential att göra Mineros till ett betydligt bättre bolag.

Du som investerar spelar dels på att priset på guld kan gå ner ordentligt men också på den politiska risk som finns i de få områden som bolaget opererar i.

Summa summarum tycker jag helt klart det här är en aktie som kan vara värd att hålla i en portfölj där du söker högre utdelning kvartalsvis. Att bli exponerad mot guld i ett längre perspektiv gillar jag också. Guldpriset kan däremot gå ner hyfsat kraftigt utan att utdelningen ligger i farozonen med tanke på dagens utdelningsandel.

Sedan säger Syding att kursen utan tvekan kommer att gå +100% från dagens nivå. Även om det självklart kan bli sanning så finns det många käppar som kan sätta stopp i det hjulet.

Två gånger tidigare har jag skrivit om det latinamerikanska telekombolaget Millicom, senast med en positiv slutsats. Hade jag köpt aktier då så hade uppsidan varit riktigt fin. Troligtvis finns det fortsatt mycket mer att hämta och särskilt för mig som nu söker riktigt hög direktavkastning.

Aktien i Millicom sista 3 åren

Ett nytt Millicom

Är det något jag lärt mig är att det oftast är en bättre investering att köpa aktier i ett bolag som börjat vända uppåt, snarare än i ett bolag som har problem och där aktiekursen slaktats. Självklart gäller det inte i alla fall, men kortsiktigt tycker jag det tveklöst är en bättre strategi. Jag har nog gjort motsatsen de sista åren dessvärre.

Millicom är alltså en latinamerikansk telekomoperatör som sedan 2023 genomgått en enorm transformation. Tillbaka i 2023 var det nog få som trodde på ledningens utsaga att kassaflödet skulle förbättras. Nå, låt mig säga som så att man bevisade motsatsen och levererade väl på sina löften. Kvartal efter kvartal har fina siffror presenterats och bolaget är helt på rätt bana.

Efter det att telekommiljardären Xavier Niel genom investmentbolaget Atlas sakta men säkert fått kontroll om bolaget sedan 2022 så har saker hänt. Aktiekursen är ett bevis på detta. Xavier är för oss svenskar även känd från sitt intåg i Tele2 där en liknande positiv resa gjorts, trots att telekombolag generellt gått bättre sista året.

En hög utdelning som troligtvis lär bestå

Idag finns inte Millicom-aktien kvar på Stockholmsbörsen då den avnoterades i mars. Det går dock fortsatt bra att handla den via Nasdaq och för den utdelningshungrige behöver det inte vara en dum idé. Tänk på att aktien är huvudlistad i Luxenburg (LU) och att du därigenom betalar 15% källskatt på utdelningar.

Nyligen fick vi information om att bolaget gör en extrautdelning på $2,5/aktie då man sålt mer än 7 000 master i Centralamerika. Allt av försäljningen kommer inte delas ut. Man behåller ungefär 45% för att göra vidare förvärv.

Köpte du aktier när jag skrev mitt förra inlägg kunde du från det datumet fram till nästa påsk (2026) inkassera helt otroliga 26% i direktavkastning. Förutom extrautdelningen så delar man även ut en ordinarie kvartalsutdelning på $0,75/aktie.

Men trots att kursen nu stigit så kan du tack vare extrautdelning och ordinarie utdelning få ungefär 13% i direktavkastning fram till påsken nästa år. Det är fasen inte dåligt. Millicom lär dessutom fortsatt vara en högutdelare även om direktavkastningen inte kommer uppnå samma nivå kommande åren. Det finns även goda skäl till att kursen kan gå hyfsat bra om bolaget håller i sina fina rapporter.

Jag funderar faktiskt starkt på att köpa in mig i Millicom nästa vecka, mycket tack vare att jag börjar gilla Xavier Niel och det han kan om telekomindustrin. Det mesta han tar i inom den sektorn verkar bli till guld.

I en expansiv fas

Vad ska man då göra för pengarna som man inte delar ut från försäljningen av masterna jag nämnde ovan? Ja, faktum är att man redan gjort slag i saken. I slutet av maj meddelade bolaget att man köper en mobiloperatör i Uruguay för $440 miljoner.

Här har vi en säljare vid namn Telefonica som under senare tid minskat sin exponering mot delar av Sydamerika som är spansktalande. Telefonica har även sålt delar i Colombia till Millicom.

Affären i Uruguay är tyvärr inte så transparent. Exempelvis får vi inte veta vilken lönsamhet det företaget har, bara att det är landets näst största operatör. Här får vi helt enkelt lita på att ledningen, som tidigare visat sig pålitliga, gör rätt affär i rätt tid.

Tidigare har jag pratat om att amerikanska Verizon borde ingå i min framtida frihetsportfölj men nu lutar det mer åt Millicom. Får nu Millicom ordning i den Colombianska marknaden så är potentialen väldigt fin, helt klart. Det här är också bolagets största marknad och nu tar man alltså ännu större grepp om denna del.

Det vore intressant att höra från någon av er läsare ifall ni funderat något kring Millcom. Som en högutdelare med även potential rent kursmässigt känns det attraktivt. Millcom är dessutom inte heller högt värderat utifrån dagens kurs.

Gillar du högutdelare inom telekom kan jag rekommendera att läsa mitt senaste inlägg om Verizon

”Professorn” är en av många trogna läsare här på bloggen som hängt med väldigt längre (ingen mer nämnd, ingen mer glömd). Så sent som under midsommar berättade han om ett köp i DOW. Tidigare har jag lovat mig själv att kika närmare på caset men det var först igår som jag faktiskt gjorde verklighet av det.

När jag för länge sedan hörde ”att man köpt DOW” så tolkade jag det som att du köper en produkt, exempelvis indexfond, med exponering mot Dow Jones, alltså det prisviktade indexet som omfattar 30 av de största bolagen listade på NYSE – New York Stock Exchange.

Först förra året insåg jag att det kan finnas en annan innebörd, nämligen bolaget DOW som också har kortnamnet DOW.

En parantes är att det troligtvis finns mer centrala saker att skriva om idag, med tanke på rubrikerna som nog ingen missat. Allt jag har att säga här och nu är att jag skulle bli förvånad ifall marknaden rycker på axlarna även denna gång :O

En av få i sin kategori

Låt mig först förklara vad jag menar med en av få i sin egen kategori.

Investment-grade är en status som ett bolag uppnår när man har mellan BBB- och AAA i kreditbetyg. Som jag nämnt tidigare jobbar exempelvis SBB med att uppnå investment-grade från sin skräpstatus. Fördelarna att inneha ett sådant betyg är många och inte enbart att man har lättare att få fördelaktiga lån.

DOW är en av endast fem aktier i Nordamerika som har en investment-grade men också en direktavkastning på över 10%. Tre av de andra är s.k. BDC:er som vi just nu inte kan investera i här i Sverige. Det tredje var telekomföretaget i Kanada vid namn BCE

Jag säger var om BCE då de nyligen droppade sin utdelning från $0,99 per kvartal till $0,43. Där ser vi också hur snabbt det kan gå när man investerar i extremutdelare likt dessa.

Dow – vad får du?

Dow är aningen svårt att greppa som bolag men som vanligt gör jag mitt yttersta för att förklara saker på bloggen så lättsamt jag kan.

Bolaget har anor tillbaka till sent 1800-tal men det var först strax innan pandemin som man blev publikt listat på NYSE. Idag är Dow en av de största kemikalietillverkarna, med fler än 6 000 produktfamiljer som når tusentals kunder världen över.

Dow genererar ungefär hälften av sitt kassaflöde från produktion av plast och kemiska byggstenar. Dessa används sedan inom en rad olika segment, allt från livsmedel till industrier.

Resterande del av DOW är inom mellankemikalier och högpresterande material . Dessa används i allt från färger och hygienprodukter till isolering, möbler, sängkläder, skor, bilar och byggprodukter. Jag är ingen expert inom området, och lämnar det därför där.

Många av Dows produkter, såsom polyeten (deras största verksamhet – plast) är rätt starkt kopplat till oljepriset. Generellt kan man säga att Dow gynnas när oljepriset är högt och priset på naturgas lågt. Det är därför lite intressant att kursen går som den gör just nu. Ner ungefär 50% det senaste året trots att oljepriset återhämtat sig mycket.

Dow – håller utdelningen?

Den sjunkande aktiekursen har helt klart gjort att direktavkastningen sakta men säkert rört sig uppåt och befinner sig på rekordnivå. Över 10% räknat på fredagens stängningskurs.

Dow har ända sedan noteringen 2019 delat ut $0,7 varje kvartal utan att höja eller sänka. Frågan många ställer sig nu är ifall den första sänkningen står och knackar på porten.

Min gissning just nu är tyvärr inte bättre än någon annans där ute. Förmågan att behålla utdelningen beror i allra högsta grad på resultatet av handelskriget och Trumps val i närliggande framtid.

Lyssnar vi på bolagets VD är det inget snack om saken att Dow vill göra allt för att behålla den. Tyvärr kan inget bolag fortsätta hålla i sin utdelning när finanserna börjar tryta. Ett tydligt exempel här på svensk mark är H&M.

Här är ett kort uttalande från Jeff Tate:

Our capital allocation priorities remain consistent with safety and reliability and Dow’s industry-leading dividend being at the top of the list… When you look at our CapEx, you look at our dividend, and I wanted to be crystal clear for us, and I mentioned this in my opening comments, our dividend is important to our owners and we recognize and appreciate that, and that dividend is very important to us as a management team.

VD Jeff Tate

För att på något vis sammanfatta läget så har handelstullar en stor betydelse för företag som Dow, som producerar plast och kemikalier som används i förpackningar, byggbranschen, bildelar och många andra vardagsprodukter runt om i världen.

I ett av bolagets viktigaste produkter, plast, ser vi att man skeppar cirka 50% av den amerikanska produktionen utomlands, där Kina representerar en av de viktigaste marknaderna.

Tittar vi på analytikernas uppskattningar så förväntas Dows utdelning överstiga det totala fria kassaflödet med ungefär $3 miljarder i år 2025 fram till 2027. Kontentan blir att utdelningsandelen baserat på det fria kassaflödet ligger långt över 100%. Målet för bolaget är ca 45% så man kan helt klart förstå marknadens oro.

Hur ska man då täcka kapet på 3 miljarder? Ja, det enda man kan göra är att det fylls med befintlig likviditet eller från extra källor såsom att ta upp nya skulder eller sälja tillgångar som inte ingår i själva kärnverksamheten. Det kan man tyvärr inte göra i all evighet.

Ett ljus i allt det här är att det inte finns någon skuld som förfaller förrän runt 2027, vilket ger ledningen viss tid och flexibilitet. Det är nästan som i fallet Intrum där bolaget nu har en tid på sig för transformation innan nya lån måste tas upp, även om Intrum sedan länge nollat sin utdelning.

Om nu utdelningen justeras så blir jag förvånad om man sänker den mer än 50%. 30% skulle min gissning ligga på. Just nu är dock en utdelningssänkning väldigt nära och det vill jag att investerare ska ta med sig.

Sedan förstår jag också Professorn. Skulle nu bolagets utdelning sänkas och vi kanske får aktier till 6% direktavkastning och inte 10% betyder det inte pengar i sjön. Dock är det givetvis bättre att köpa när utdelningen väl sänkts, men vad som kommer hända med den vet vi inte.

De ovädersmoln som Dow nu ställs inför kommer inte att vara för evigt. I cykliska, råvarudrivna branscher som kemikalier tenderar nedgångar att på längre sikt gynna de mer stabila. Detta eftersom låga priser tvingar bort högkostnadsproducenter ut ur marknaden.

Summerar jag läget finns det en betydande risk för utdelningssänkning, men bolaget i sig är ett stabilt sådant som inte kommer gå omkull enbart tack vare det som nu händer runt om i världen.

Ett kännetecken bland många investmentbolag är en fin utdelningstrend men en hyfsat låg direktavkastning. Men ingen regel utan undantag. Det finns nämligen ett investmentbolag du nu kan handla till 6,3% direktavkastning. Jag skulle vilja påstå att det är rätt unikt inom sektorn.

Bolaget jag pratar om är givetvis Mats Qvibergs trotjänare Öresund där han med familj står som huvudägare. Öresunds VD heter Nicklas Paulson och äger aktier för ca 14 miljoner kr.

Bolaget är kanske något av ett bortglömt investmentbolag sett till antalet ägare. Hos Avanza finns det enbart 12 000 unika ägare, något som sätter Öresund långt ner på listan bland flest ägare. Som exempel har Investor nästan en halv miljon ägare enbart hos Avanza.

Vad investerar då Öresund i? Det är faktiskt en rätt blandad kompott från flera olika branscher. Allt från bilåterförsäljare till fastighetsbolag. Vi hittar även telekom och bank med i blandningen.

Aktie

Andel,%

Bilia

23,6

Scandi Standard

17,7

Ovzon

10,2

Bahnhof

9,2

Stenhus Fastigheter

7,3

Securitas

5,5

Handelsbanken

5,4

Scandic Hotels

4

Ericsson

3,9

SEB

3,1

Övriga värdepapper

8,1

Den absoluta största delen av Öresunds innehav är noterade aktier, närmare bestämt 89%. Den onoterade portföljen är enbart 4% av totalen, vilket jag gillar.

Bland den onoterade tårtbiten hittar vi Senergia som ett av de större. Bolaget verkar inom solenergi, elbilsladdning och energilagring.

Det absolut största innehavet är bilkedjan Bilia som jag själv börjat investera i de sista två åren. Bilia är en kvartalsutdelare med hyfsat hög direktavkastning.

Många rynkar nog på nästan när man tänker att Bilia säljer bilar men det är bara halva sanningen. Faktum är att man har hela kedjan från det att en bil blivit producerad tills dess att den ska skrotas, alternativt demonteras. Tack vare den diversifieringen har man klarat sig rätt bra nu när räntorna stack iväg.

Sedan har vi kycklingproducenten Scandi Standard som jag egentligen kan väldigt lite om. Aktien gick skit ett par år efter pandemin men har nu jobbat sig till en nivå där man presterar riktigt bra. Den största förändringen är att man börjat arbeta med effektiviseringar för att stärka marginalerna. Det börjar nu synas i bolagets kvartalsrapporter.

Ovzon har jag knappt hört talas om innan. Via en snabb googling ser jag att man pysslar med satellitsystem och tjänster för kommunikation.

Både Bahnhof och Securitas har jag i tidigare analyser ställt mig positiv till.

Öresund totalavkastning

De senaste 5 åren har aktien halkat efter index. Absolut inte lika mycket som Kinnevik och några andra, men ändå märkbart.

Tittar vi på de sista 10 åren (en bättre tidshorisont) så har man slagit index något. OMXS30GI har gjort 267% medan Öresund med återinvesterad utdelning gjort 286%.

För att summer läget har Öresund inte gjort ett lika bra jobb som många av våra mer välkända investmentbolag likt Investor, Latour och Lundbergs.

En utdelning som heter duga

Det står skrivet i Öresunds utdelningspolicy att man jobbar mot att bli befriad bolagsskatt. För det krävs bland annat att:

Så länge lämnad utdelning minst uppgår till summan av utdelningsintäkter och andra finansiella intäkter.

I klartext kommer man alltså dela ut lika mycket som man själv inkasserar i utdelning. Det är inget nytt utan snarare ett koncept som de flesta investmentbolagen kör med

Tittar vi på innehaven i Öresund finns det helt klart några med direktavkastning norr om 3% men det är inte en portfölj bestående av enbart högutdelare. Därför är det på sätt och vis förvånande att Öresund kan dela ut drygt 6%.

Utdelningen har dessutom stigit rätt fint sedan pandemin och det finns goda skäl till att man fortsätter med mindre höjningar. Historiken blir rätt missvisande då man innan 2019 hade en utdelning per år medan man efteråt började med halvårsvis utdelning. Dessutom har man gjort vissa splittar under bolagets historia.

Idag handlas Öresund till en beräknad rabatt kring 0%. Vi har tidigare haft en premie och i början av året var den 5%.

Bortsett från att man inte sopat mattan med börsen de sista 10 åren så ser jag ingen anledning till varför man bör rata Öresund. De har visat sig långsiktiga i sina innehav, något som oftast lönat sig. Trots att Scandi Standard hade ett par tuffa år var man positiv bolaget och den långsiktigheten har nu lönat sig.

Kopparbergs var en av de första aktierna jag köpte i portföljen. Varför köpte jag? Nå, jag visste vad de pysslade med plus att jag hörde något köptips från en podd (vilken minns jag ej). Mer en så behövdes uppenbarligen inte. Ett år senare sålde jag mitt innehav och har aldrig någonsin titta tillbaka. Det har jag valt att göra idag.

Varför sålde jag?

Nu är mitt minne bra, men kort. Vad jag kommer ihåg är att jag tyckte courtaget var dyrt. Det stämmer fortfarande. Kopparbergs handlas nämligen fortfarande på handelsplatsen NGM Nordic Growth Market (NGM) där minsta courtaget är 19 kr om du handlar hos Avanza. Uppenbarligen är det rätt stor skillnad från 1 kr som det är på exempelvis Stockholmsbörsen och First North.

Sedan jag sålde har aktien inte varit någon solskenshistoria direkt. Vad jag minns sålde jag som sagt inte för att bolaget visade tecken på sådant jag inte gillar, utan enbart för courtaget. Det var lite så jag jobbade. Strategin var klockren som du ser i bilden nedan… Hoppas du förstår ironin.

Kopparbergs utdelning

En sak jag inte reflekterade över där och då är att Kopperbergs ändå är en stabil utdelare, det får vi ändå hålla med om. Bolagen gjorde en liten ditt under pandemin, men den räddade man snabbt och stiligt upp med en extrautdelning likt många andra bolag när det begav sig.

Kopparbergs har helt klart snappat upp begreppet ”Positiv utdelningstrend”, alltså där man försöker bibehålla en sin utdelning utan att sänka så länge som möjligt. Det är nödvändigtvis inte en höjning varje år, men ändå rätt stiligt.

Vad som händer nu när aktiekursen gått skit men utdelningen stigit är att direktavkastningen fått raketbränsle. Räknat på årets utdelning så är direktavkastningen ca 6,5%. När jag handlade var den ca 2,4%.

Frågan är om det är värt att handla denna högutdelare.

Lite kort om bolaget

Kopparbergs är kända i Sverige för sin cider men också deras mest populära varumärke Sofiero som man minns sedan ungdomens glansdagar. Men det finns också andra aspekter som kanske inte är lika känt.

Största delen av deras produktion är nämligen export till Storbritannien där Kopparbergs är väldigt aktiva. Det här är också deras huvudmarknad med hela 60% av omsättningen. Sverige står faktiskt enbart för 30% av omsättningen.

Den stora andelen export och utlandsförsäljning gör också att Kopperbergs är känsliga mot valutan där brittiska pundet är huvudfokus. Exempelvis kunde vi i första kvartalet 2025 se att det svagare pundet påverkade resultatet negativt med 17 miljoner kr. När alkohol säljs i pubar i Storbritannien och pundet går upp så innebär det bättre effekt för bolaget som rapporterar i svenska kronor.

Brittiska pundet har på senare tid tappat mot SEK

Här i Sverige är givetvis Systembolaget den viktigaste säljkanalen. Dock har man här en egen pubkedja vid namn John Scott’s som har ca 21 pubar och står för 9% av omsättningen. Flesta av dessa återfinns givetvis i Stockholm och Göteborg.

Varför går det dåligt?

Vi får komma ihåg att Kopparbergs stått inför två väldigt stora händelser som påverkat deras egna verksamhet väldigt negativt. Dels pandemin, där folk sällan rörde sig i utelivet, men också kostnadsinflationen.

De senaste åren har bolagets rörelsemarginal försämrats radikalt. Går denna ner så kommer aktien åka på stryk. Det här begreppet kallas vi försämrad lönsamhet och visar hur mycket av omsättningen bolaget kan transformera till ren vinst.

Före 2022 låg marginalen på 14%. Nu ligger den snarare på 7,4%. En halvering med andra ord. Kanske är det inte så märkligt att aktiekursen i sin tur också halverats.

Kostnadsinflationen är extra intressant att stanna upp vid. Priser på i stort sett alla varor som bolaget använder har gått upp. Här har vi i synnerhet socker, fruktjuice, glas, aluminium men förförallt transport. Det här blev ett enormt bakslag 2022 under inflationsvågorna. Enligt VD Peter Bronsman själv har prisökningarna för varorna de nyttjar ökat med 40-60%.

Peter Bronsman VD Kopparbergs

Vad Kopparbergs inte gjort är att föra över kostnaderna till konsumenten i samma takt. Man har helt enkelt sagt att det är viktigare att behålla marknadsandelar än att höja priserna. Lite som Axfood nu resonerar ett tag där man vill fortsätta erbjuda den billigaste matkassen.

Det här är den absolut största anledningen till att aktien gått skit på sistone. Trots det har aktien i Kopparbergs sopat mattan med OMXS30GI sedan millennieskiftet.

Kan det bli förbättring?

Det finns ett par anledningar till att vara positiv Kopparbergs här och nu. Enligt bolagets VD har man börjat med prisjusteringar 2025 då konsumenten verkar mer optimistisk. Hans tankar är att det kommer förbättra lönsamheten. Tyvärr kunde vi inte se några sådana tecken i bolaget första kvartal, men justeringen kommer nog ta lite mer tid än så.

Jag har själv svårt att tro att marginalerna kommer stiga över 10% i år, men det blir spännande att se. Jag gissar på kanske 8-9%.

En annan intressant tanke är att Kopparbergs förra året inledde ett samarbete med Budweiser Brewing Group (BBG). Här tog BBG över distributionen av bolagets ciderprodukter till restauranger och pubar i Storbritannien. Lyssnar vi på vad VD:n säger så ska samarbetet hitintills varit väldigt positivt då antalet kunder ökat. Kanske kommer vi se effekter av det längre fram. Just nu är det lite svårt att sia om.

Personligen har jag hyfsat svårt att se en betydande nedsida i aktien från dagens nivå, men jag har blivit förvånad förut. Även prislappen är lägre jämfört med konkurrenter såsom Carlsberg, Heineken, Diageo etc. Kopparbergs har dessutom den högsta direktavkastningen men frågan är om utdelningen kan upprätthållas med tanke på den stretchade utdelningsandelen. Det är rätt riskfyllt skulle jag vilja påstå.

Har man klarat att hålla i utdelningen såhär långt finns goda skäl att den kan bibehållas nu när vindarna så småningom vänder till medvind. Skuldsättningen är väldigt låg och kommande prisjusteringar upp kommer mest troligt gynna bolaget.

Själv kommer jag avstå. En stor anledning tycker jag är att bolaget har svårt att höja priserna i dessa utsatta lägen. Bolag som har väldigt lätt att höja priserna med en bättre vallgrav är mer intressanta enligt mig.

Att courtaget är så jäkla dyrt är inte heller så attraktivt. Speciellt då jag brukar handla ofta i mina bolag. Vill man ha en högutdelare med en förhoppningsvis god uppsida så kan Kopparbergs vara intressant.

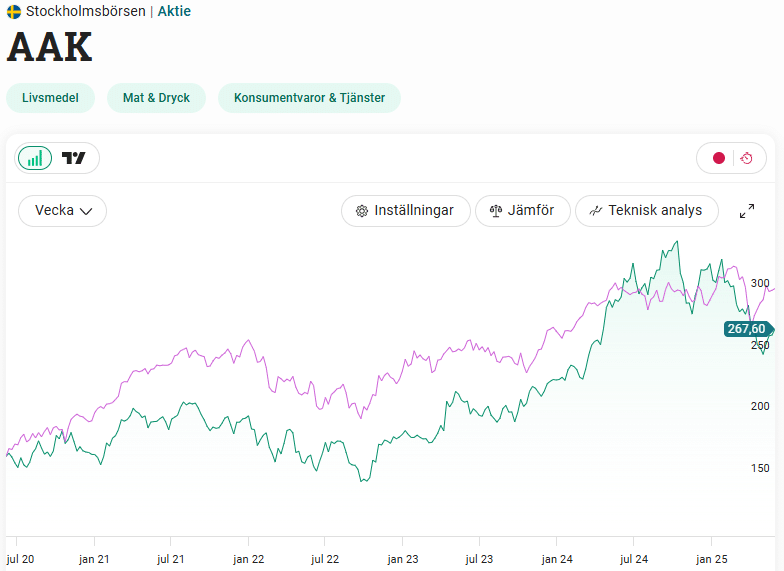

Det var inte allt för länge sedan som jag skrev ett kortare inlägg om ett av Stockholmsbörsens vackraste bolag – AAK (åtminstone när det kommer till prestation). Nu har aktien kommit ner en hygglig bit och Dagens Industri utsåg aktien till Veckans Aktie med en solklar köprek.

Av någon anledning trodde jag länge att AAK pysslade med något inom den tunga industrin. Kanske förväxlade jag bolaget med ABB som pysslar med något helt annat. Det är inte första gången jag blivit förvånad över vad bolaget faktiskt pysslar med 😛

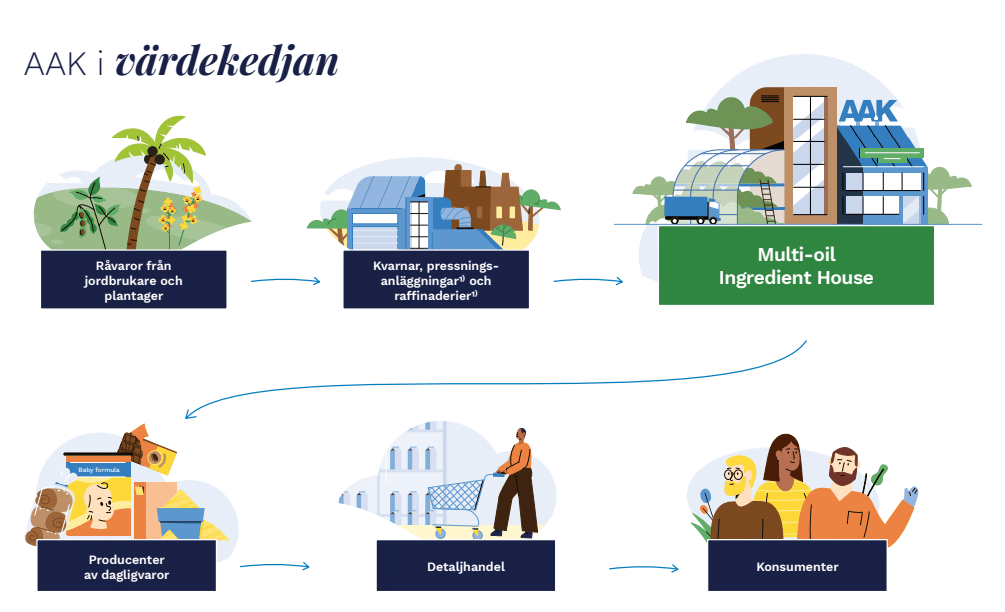

För att göra en lång historia väldigt kort så är AAK en tillverkare och specialist inom vegetabiliska oljor och fetter. Man är en så kallas förädlare.

Bolaget grundades 2005 och har idag ca 4 100 anställda samt 20 produktionsanläggningar i många olika länder. Ett av bolagens kännetecken är att man varit skickliga på att expandera global över tid. Där har vi sett många andra bolag misslyckas. När jag själv hör om hur ett bolag är på väg bortom Sveriges gränser för första gången så blir jag faktiskt lite rädd 🙂

Kort och gott kan man säga att AAK befinner sig i mitten av kedjan, mitt mellan jordbrukarna och själva producenterna av dagligvaror som sedan används av konsumenten.

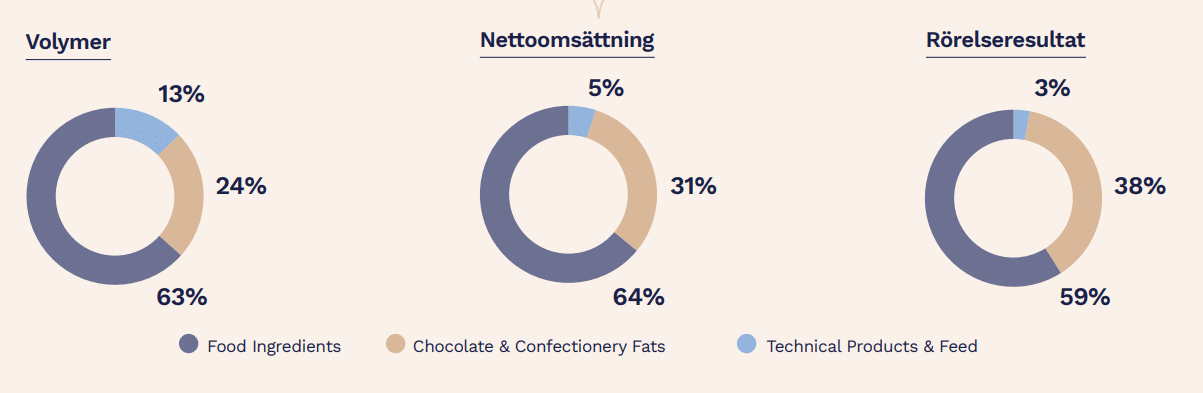

Man delar in verksamheten i tre olika fack

Food Ingredients. Största delen som riktar sig till bageri, mejeri och en hel del annat

Choclate & Confectionery Fat. Står för 31% av omsättningen och erbjuder främst produkter för kakaosmör och specialfetter för konfektyr. Man riktar sig även mot personlig hygien

Technical Products & feed. Är den minsta delen (5% av omsättningen). Här hittar vi bland annat växtbaserat ljusvax och djurfoder.

Vanligaste råvaran som AAK köper in är palmolja. Då man själva är en förädlare som skickar vidare priserna till sina egna kunder är man alltså inte direkt beroende av råvarupriserna även om det indirekt påverkar bolaget.

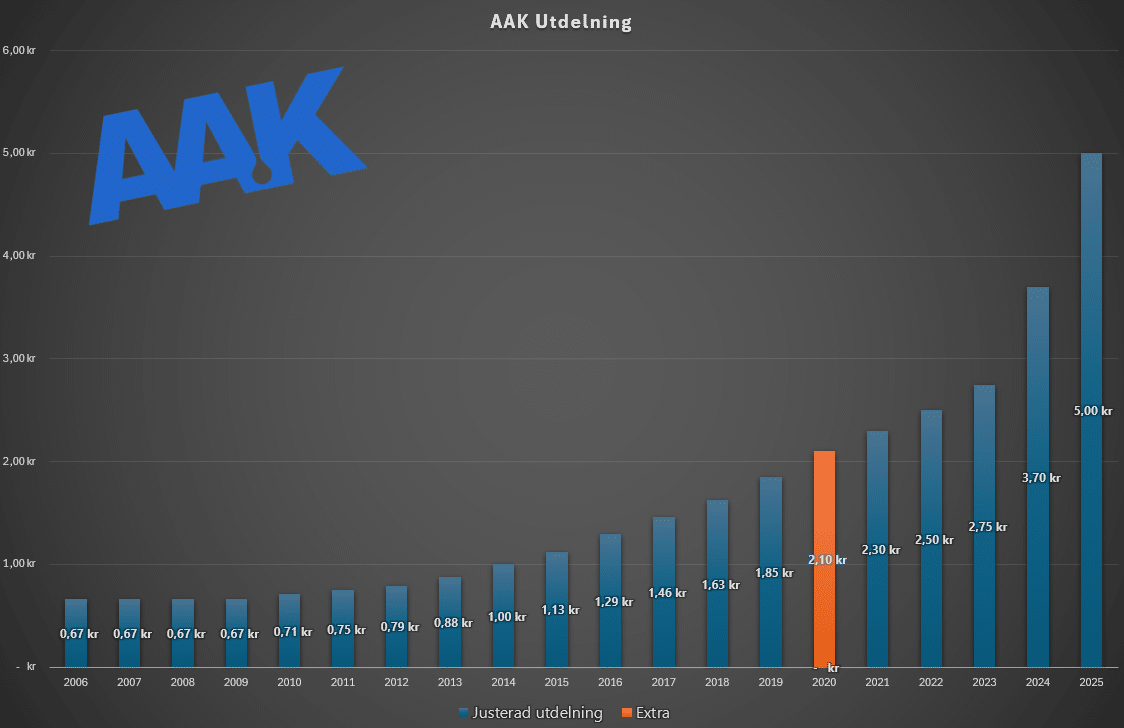

När jag skrev om AAK för ett år sedan var jag glad att informera om att man höjt utdelningen med hela 35%. Nu ett år senare kan vi konstatera att AAK slog till med ytterligare en 35 procentig höjning. Det är fasen inte dåligt. Den utdelningen baseras alltså på vinsten bolaget gjorde 2024.

Direktavkastningen ligger på 1,86%. Visst, det är inte en stor siffra, men med tanke på bolagets tillväxt-saga kan vi knappast vänta oss högre siffror.

Prognosen är att AAK delar ut 5,5 kr 2026 och sedan 6,0 kr 2027. Det är bara en prognos och AAK kan lika gärna sopa in högre siffror. Det fina är att vinst/aktie 2024 låg på 13,62 kr. Av detta delar man alltså bara ut 5 kr. Man har med andra ord riktigt mycket deg att investera i sin egna verksamhet. Det behövs då man ständigt är på tårna att växa mer.

En köpvärd aktie nu?

Varför tycker då DI att aktien är värd att köpa idag? Här är en sammanfattning av de viktigaste punkterna som tas upp i analysen, och många håller jag dessutom med om:

Bolaget befinner sig i en form av megatrend där växtbaserade oljor och fetter tar över från animaliska fetter då kunder vill rikta fokus mot hållbarhet. Lite som att plasten nu successivt byts ut mot pappersprodukter.

Aktien har fallit en hel del men verksamheten tuggar på väldigt bra. Det har gjort att P/E (innevarande år) sjunkit från ca 30 till 18. En halvering med andra ord.

Anledningen att aktien gått svag är dels Trumps utspel men också Q1 rapporten som innehöll några svagheter men absolut inga långsiktiga orosmoln. Bland annat minskade volymerna organiskt (exklusive förvärv) med 5%. Trots det ökade vinst per kilo med 11%.

AAK har givit 11,3% i totalavkastning årligen de sista fem åren. Men tanke på hur vinsten ökat tycker man det är lågt. Och ja, kikar man på hur rörelseresultatet per kilo ökat de sista 5 åren har marknaden kanske varit lite för restriktiva att höja aktien.

Bolaget har en mycket låg skuld. Målet är att skuldkvoten (skuld delat med EBITDA) ska vara under 3,0 men idag ligger den på 0,43. Det ger väldigt mycket utrymme för förvärv och expansion.

AAK har senaste åren förbättrat sin rörelsemarginal från 6-7% till nästan 11%. En stor anledning är att man blivit bättre på specialprodukter där marginalerna helt enkelt är bättre än de mer klassiska.

AAK är helt klart en aktie som mycket väl bör passa i en portfölj där investeraren söker tillväxt. Mest troligt kan bolaget fortsätta sin framgångssaga många år framåt och aktien borde förr eller senare följa med på resan.

Jag är förvisso med på notorna varför AAK bör vara en bra investering nu, men det går också mot min lite mer långsiktiga strategi framöver att ta in fler högutdelare. Den strategin är inte den bästa ifall du verkligen har tiden på din sida.

Vill du ha mer inspiration med case för att maxa utdelningstillväxt rekommenderar jag det här inlägget:

Sist jag skrev om läkemedelsjätten Novo Nordisk stod aktien i 619 danska och nu är den nere på 453. Raset har med andra ord fortsatt i spåren av Trumps frammarsch. På enbart ett kalenderår har aktien backat med drygt 50%. Den som är rädd för att utdelningen ska försvinna kan jag dock lugna en smula.

Novo Nordisk har de sista 30 åren varit en pålitlig spelare när det kommer till utdelningar. Däremot är det sedan 2022 som de massiva höjningarna skett och bara under de senaste 3 åren har utdelningen i princip dubblats. Mycket handlar om läkemedel mot fetma (obesity care) där en helt ny marknad sista åren öppnats.

Sist bolaget höjde utdelningen var i februari 2025 där man skeppade upp härligheten till 11,4 danska/aktie, en höjning på 21% från tidigare nivå.

För tillfället får du Novo Nordisk till en direktavkastning på 2,33%. Det är givetvis ingen makalös procentsats, men till saken hör att snittet de senaste 5 åren legat på 1,41%. Sällan har du fått Novo till denna direktavkastning.

När en aktie likt Novo som värderats till över P/E 40 tappar momentum så blir kursfallet stort. Idag har P/E sjunkit till 16,1 framåtblickande. Senaste 5 åren har snittet varit 30,4. Det här är ett bättre scenario än om direktavkastningen skulle öka saftigt men framåtblickande prislapp stannar på nästan samma lika.

För den som är orolig kring eventuella utdelningssänkningar så kan jag nästan garantera att kon inte är ute på isen. Inte ännu i alla fall. Novo Nordisk delar fortsatt ut ca 50% av sin vinst och höjer man inte utdelningen kommer utdelningsandelen sänkas till 39%.

Det är nog troligt att utdelningen kommer höjas att och utdelningsandelen fortsätter vara 50% baserat på vinst/aktie.

I stället består oron kring att Novo ska falla offer för Trumps dåraktiga idéer samt att man fortsätter tappa marknad mot en annan gigant (mer om det strax). Novo fortsätter att prestera fina siffror och vinst/aktie ökar, men utsikterna att ökningen ska fortsätta i samma takt är inte alls lika tydlig.

Därför är oron i Novo Nordisk stor

Nyligen skrev Dagens Industri en artikel där man förklarade hur vinsten i läkemedelsjätten kan dubblas inom några år. Vägen och utsikten dit är dock grumlig och mycket kan hända fram till dess. Jag har tagit del av artikeln (som är låst till prenumeranter) och tycker ändå att resonemangen man för står på en bra grund.

Kontentan i artikeln var: även om Novo tvingas sänka läkemedelspriserna något i både USA och resten av världen så kan man ändå nå en dubblad vinst fram till 2031 tack vare att antalet patienter med behov fortsätter öka.

Herr Trump är en solklar anledning till varför aktien fortsatt tagit stryk efter min senaste artikel. Där har vi dels hans vilja om sänkta läkemedelspriser som kan komma att sätta käppar i hjulet generellt på kortare sikt.

En värre punkt är däremot tullarna där specifikt riktade tullar mot läkemedel kan bli avgörande. Utifrån bolagets senaste årsredovisning kunde vi läsa hur USA, precis som alltid, varit en stört bidragande marknaden till försäljning. Det har än så länge varit rätt tyst från Novo Nordisk gentemot investerarna beträffande tullarna.

Kriget om det bästa och mest lyckade fetmaläkemedlet fortsätter. Här är det precis som tidigare Novo Nordisk och amerikanska Eli Lilly som tävlar om att vinna marknadsandelar.

Bägge två har sitt egna preparat mot typ-2 diabetes och mot fetma. Jag tycker namnen varit rätt röriga så jag skapade två bilder som visualiserar detta till dig som läser.

Allt sedan 8 november 2023 när Eli Lillys läkemedel mot fetma (Zepbound) blev godkänt så har man tagit marknadsandelar i en otroligt snabb takt. Det är i slutet av 2024 och första halvan av 2025 som Eli Lilly verkligen brutit igenom, medan antalet nya receptförskrivningar via Novo Nordisk i princip stått stilla.

Sedan har det funnits ett yttre hot från andra aktörer som tillverkat sina egna och betydligt billigare preparat mot fetma. Den dörren öppnades då FDA tidigare gick ut med att det fanns en brist på den typen av läkemedel. Nu i slutet på maj stoppades den här vägen in då det inte längre råder någon brist.

Som jag förstår har det varit väldigt vanligt att befolkningen köpt dessa billiga varianter även om det nog råder ett stort mörkertal. Uppskattningsvis har en miljon amerikaner tagit detta och det skulle i sådana fall vara ungefär lika många som tar Novos Wegovy.

Här har både Novo Nordisk och Eli en stor fördel framåt ifall den enkla dörren in till marknaden fortsätter hållas stängd.

Fortfarande hyfsat oklart

Viktningskningspreparat i pillerform är just nu en het fråga då både Wegovy (Novo Nodisk) och Zepbound tas i spruta. Än så länge är det Eli som tycks vinna den striden. Vad vi vet är att Novo i alla fall skickat in en ansökan om att få sitt piller godkänt.

Novo verkar däremot inte vara nöjda med sin variant då man tillsammans med bolaget Septerna utvecklar ett helt nytt piller som mer liknar det Eli Lilly har. Denna process kan kosta 2,2 miljarder dollar.

Som jag sagt tidigare mår Novo Nordisk i grunden bra. Det var ett bolag som även innan fetmaindustrin presterat fint men som sedan exploderade uppåt. Självklart blir fallhöjden stor om inte vinsten kan fortsätta växa lika kraftigt som man tidigare trott.

Mycket kan hända kring Trump och hans tullar samt de läkemedel som just nu ligger i pipen. På längre sikt håller jag med om att vinsten kommer att stiga rätt rejält då både diabetes och fetma är områden som blomstrar.

Kontentan av det här inlägget är i alla fall att utdelningen, enligt mig, inte ligger löst.

Som sagt har jag skrivit om Novo Nordisk en gång tidigare och var positiv. Sedan kom Trump och gjorde sitt… Jag kanske med andra ord inte är så mycket att lita på här och du måste alltid själv göra din egna analys. Novo har i alla fall riktigt många svenska ägare hos Avanza och jag hoppas på en vändning, även om jag själv inte äger aktien.