Det är lätt att stirra sig blind på de aktier som redan finns i portföljen. På så vis missas många intressanta alternativ. Ett sådant, som jag nyligen fått upp ögonen för, är Whitecap Resources som mycket väl skulle kunna ingå i min frihetsportfölj. Bolaget gör mycket rätt just nu och den höga direktavkastningen ser ut att kunna bestå.

Jag såg en svensk investerare som frågade om Whitecap i ett forum men fick inget riktigt svar, så jag tänkte göra mitt bästa att förklara situationen ur ett utdelningsperspektiv. Jag gjorde en supersnabb screen av bolaget och såg att mycket verkade intressant, så jag ville gräva lite djupare.

Dessutom valde jag att ta upp bolaget då det har likheter med min trotjänare Enbridge som funnits i portföljen länge.

Whitecap Resources

Bolaget grundades 2009 och är ett Kanadensiskt energibolag. Ni som följt mig länge vet att jag förespråkar kanadensiska utdelare. Intressant är att jag enbart äger två (Boston Pizza och Enbridge).

Whitecap Resources är verksamma inom olje- och gassektorn. Främst har man verksamhet beläget i norra Alberta, British Columbia, centrala Alberta samt västra och östra Saskatchewan.

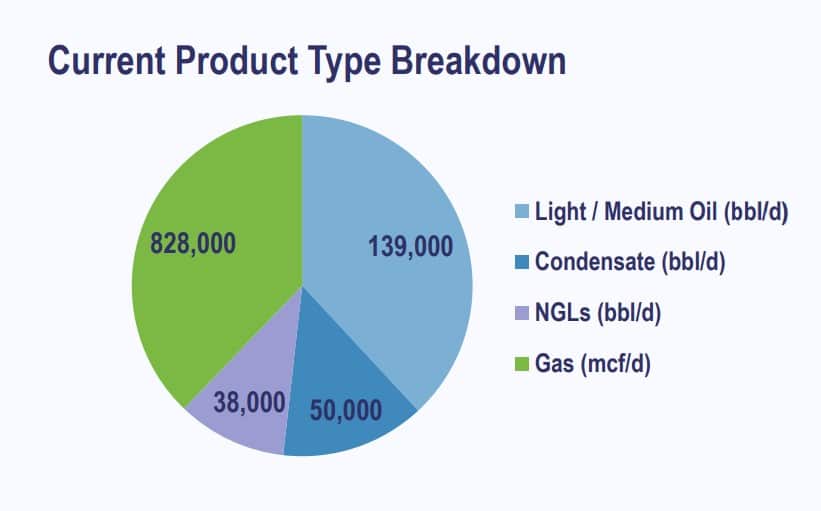

Vad du främst får här är olja och gas, men även lite annat.

Condensate– Kondensat är en lättflytande vätska som utvinns från naturgas när gasen kyls ner eller komprimeras. Ingen aning hur det i praktiken funkar.

NGLs står för Natural Gas Liquids.

Whitecap och deras utdelning

Tittar vi på bolagets vision om utdelningen nu 2025 så väntas aktien ge en direktavkastning på 7,89% i snitt. Nuvarande direktavkastning är kring 7%, vilket är väldigt högt och helt i linje med min framtida Frihetsportfölj.

Utdelningen har historiskt varit något volatil, precis som vanligt när det kommer till bolag som pysslar med olja. Visst finns det exempel på mer kontinuerlig utdelning likt Chevron, men sällan bland de som ger väldigt hög direktavkastning.

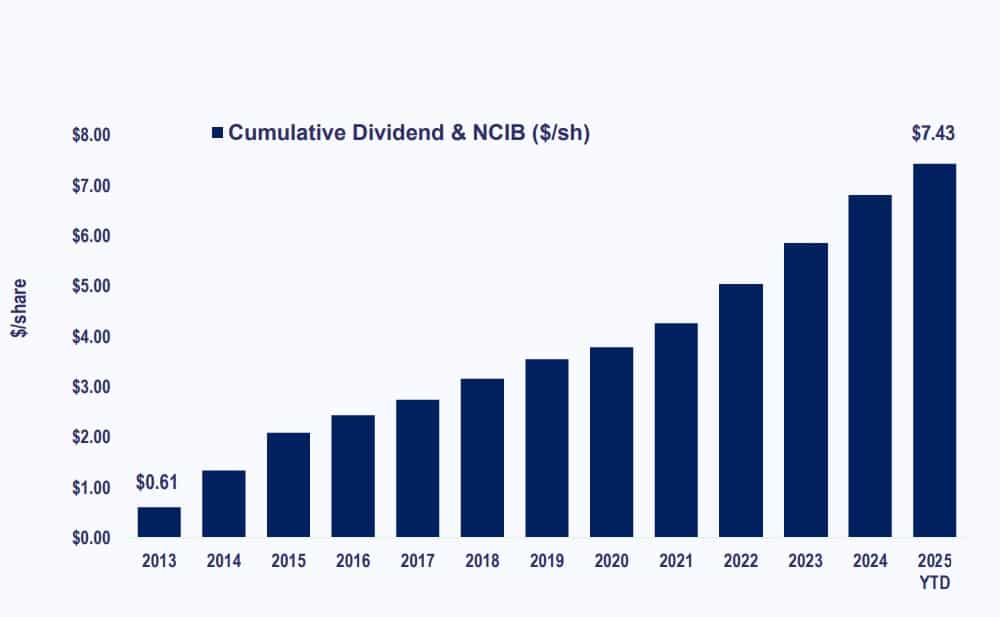

Första utdelningen i december 2015 var $0.0225. Idag delar bolaget ut $0.0608 per månad och har hållit i den månadspengen hela 2025. Det är ändå en fin ökning med tanke på den höga direktavkastningen. Hög direktavkastning tillsammans med god utdelningstillväxt är sällsynt.

Värt att nämna är att utdelningsandelen är hög, något som inte heller är särskilt märkligt för den här typen av bolag. Rullande 12 månader har Whitecap delat ut 84% av sitt kassaflöde.

En grej som utländska bolag tenderar göra är att väva samman given utdelning med återköp. På så vis ser man hur den totala utdelningen utvecklats över tid. Återköpt ska vi inte sopa under mattan.

Bra förvärv

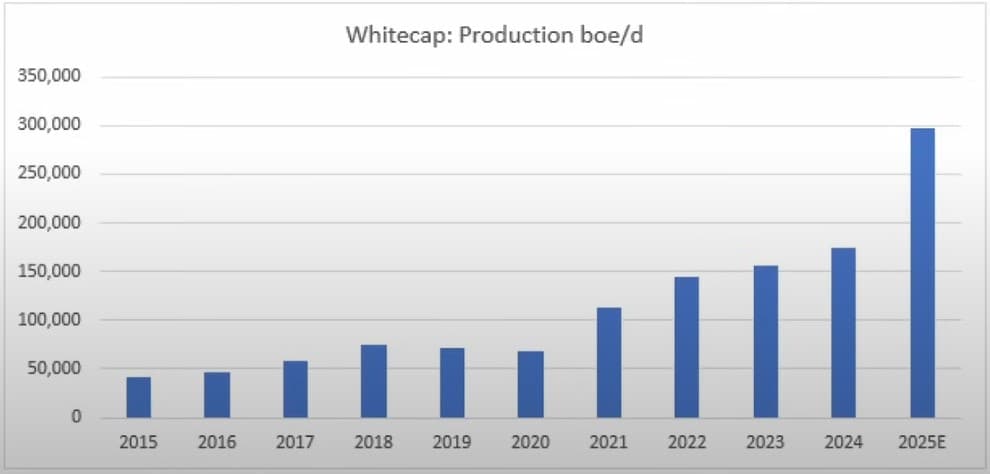

Mest anmärkningsvärt är bolagets enorma förvärv av Veren som ägde rum i maj 2025. För 2025 väntas nu bolaget kunna öka produktionen med 70,73% tack vare förvärvet.

Efter förvärvet är nu Whitecap det 7:e största bolaget för produktion av olja och gas i Kanada. Man har faktiskt stora fördelar med att vara stora i den här sektorn med tanke på fond- och ETF:er som ser bolaget mer intressant.

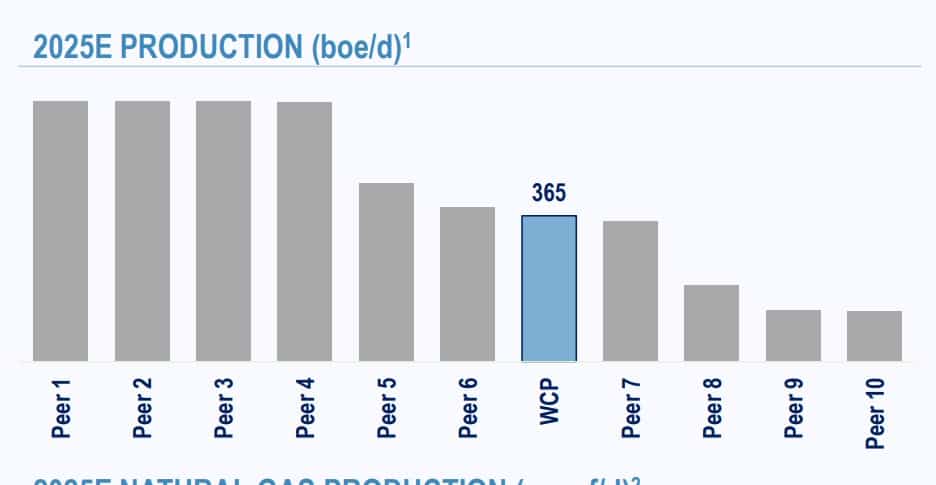

Boe/d står för Barrels of oil equivalent per day, alltså fat oljeekvivalenter per dag.

Allt sedan 2015 har bolaget lyckats öka sin produktion av boe/d med ett CAGR på 17,46%. Det här var alltså före förvärvet av Veren. Otroligt imponerande siffra.

Det känns verkligen som att Whitecap är på tårna när det kommer till förvärv. Kan man vara det just nu när den global oron är stor så är det guld värt. 2022 köpte man XTO Energy som blev en lyckad integration.

Förvärven har också gjort att kostnaden per fat olja gått ner väldigt fint. Det här är också ett viktigt nyckeltal för bolag inom sektorn.

Risk

Den största risken är nog skulden som är 3,68 gånger EBITDA för vinstens prognos 2025. Dock får vi komma ihåg det senaste stora förvärvet och enligt Whitecap ska skulden komma ner till 2,05 gånger så sent som 2030. Om det går att lita på är svårt att veta.

Du som läst min blogg ett tag vet att jag mindre gärna investerar i bolag med högre än 2,0 i skuld. Det innebär att det skulle ta 2 år för bolaget att betala av hela sin skuld ifall man använder allt sitt rörelseresultat till det.

Däremot sägs det att denna typ av bolag bör ha en skuld som understiger 4,5 gånger rörelseresultatet. Jag har inte koll på alla men det verkar ändå vara mer försvarbart att ha en högre skuld inom denna sektor.

Största risken är utan tvekan priset på olja. Kommer det en dipp som vi såg under pandemin kommer det inte vara nådigt för aktiekursen. Sedan får man fundera hur pass sannolikt en sådan sättning är.

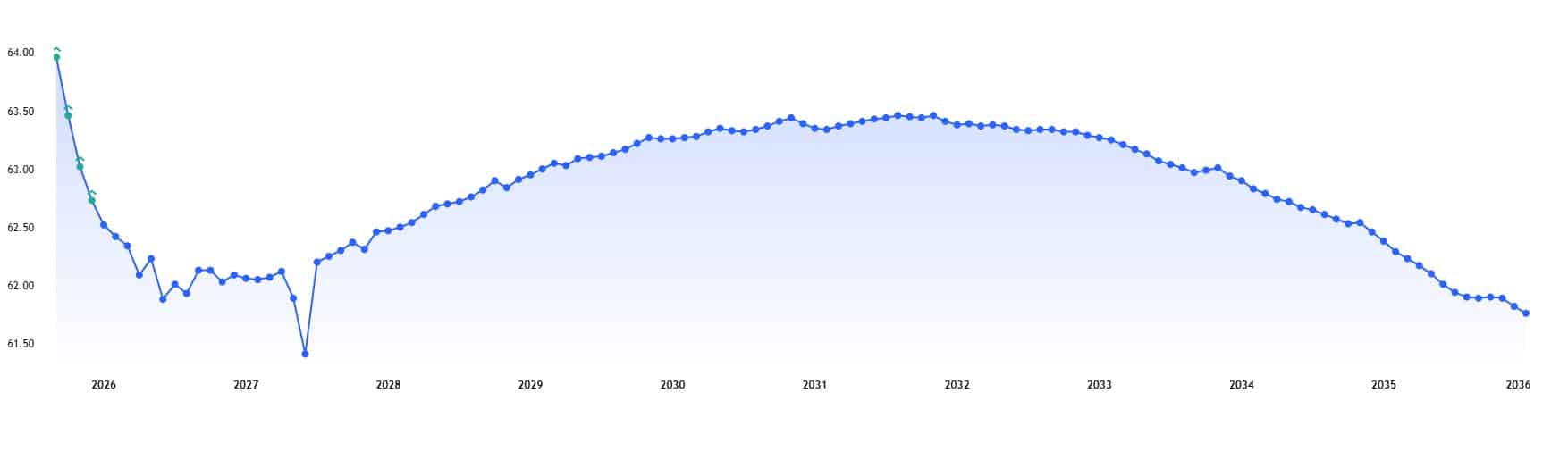

Det går givetvis att spekulera mycket kring hur oljepriset kommer utvecklas. WTI (en typ av råolja) väntas sjunka något fram till 2026, sedan skruvas upp igen för att därefter falla. Jag lägger ingen större vikt vis profetior likt dessa. Stora event kan inträffa som sänker eller höjer priserna enormt. Se bara på vad som hände när Putin bjöd upp till dans.

Priset på olja kommer så småningom tappa i värde i takt med ökad elektrifiering, den saken är mer eller mindre skriven i sten. Som jag nämnt tidigare tror jag råvaran kommer vara en viktig komponent under hela min tid som investerare, så därför bryr jag mig inte mycket.

Summering

Whitecap är ingen dum månadsutdelare att äga och mycket talar för att man kommer kunna höja utdelningen framöver tack vare förvärvet av Veren. 7% i direktavkastning är inte heller något man bara nyser bort.

Vill man ha ett säkrare kort är kvartalsutdelaren Enbridge bättre. Då får du lägre direktavkastning men Enbridge har höjt utdelningen 27 år i rad. Dessutom har man lägre utdelningsandel.

Det kan nog mycket väl bli så att jag slänger in lite Whitecap så småningom. Kanada har lysande utdelningsbolag och det här är ett fint exempel. Eller blir det inte så. Många gånger har jag tänkt att jag ska ta in bolag och inte gjort så. Oftast har det varit bra att följa min magkänsla.

Vill du ha ytterligare inspiration kring utdelare inom sektorn så rekommenderar jag den här artikeln:

Tips på 3 fina utdelningscase jag äger i min egen portfölj. Ni får själva läsa på om bolagen och se om de är något för er egen portfölj.

Aperam, ett stålbolag med huvudkontor i Luxemburg. Ca 8% da.

Easterly Government Properties, ett fastighetsbolag i USA med inriktning på samhällsfastigheter. Har nyss halverat utdelning och på så sätt fått en mycket bättre balansräkning. Ca 8% da.

Gladstone Land Pref. USA baserat, hyr ut land för odling. 100% är uthyrt på långa kontrakt.

Månadsutdelning. Ca 8% da. Jag köpte preffen då den går före i utdelning, lite säkrare.

Verkar mycket intressant för min utdelarliga. Tackar för båda.

Enbridge har som sagt stigit lite till skyarna. Tittar vi på P/DCF (alltså kurs genom diskonterat kassaflöde) ligger det nyckeltalet på 11,4. 9,4 är deras historiska snitt. Kan på så vis tycka att Whitecap är mer köpvärt idag, även om jag känner mig mer trygg med Enbridge

När jag kollar Enbridge får jag en kurstillväxt på 77,58% sedan år 2000. Alltså ca 3% per år. Kanske inte min definition av att ”stigit lite till skyarna”.

Men jag tackar för tipset med Whitecap. Skall faktiskt sälja en slatt Enbridge och sätta i WC istället. Aldrig fel att sprida äggen inom energisektorn lite:)

Kikar på Avanza och där ser jag från innan finanskrisen 2008. Från den dagen fram till idag är totalavkastningen 275%.

8.09% årligen med andra ord. Inte överdrivet bra men så blir det ofta med högutdelare

Kul läsning, kom precis hem efter en längre resa där vi bilade igenom exakt de här provinserna i Kanada och fick se dessa maskiner pumpa olja ur marken.

Underbart land, men efter att ha bott ihop med en som jobbar inom finans i Canada känner jag mig rätt nöjd med att endast har exponering emot Nova Scotia Bank i dagsläget (förutom Lundin Gold iofs).

Velar dock lite fram och tillbaka gällande Enbridge och även tågrälsbolag som Canadian National Railway lr liknande.

Måste varit spännande att höra.

Vet inte om du läser detta igen Klonk, men hade varit intressant att höra vad det fanns att se längs resan lite kortfattat. Åtminstone ett par av provinserna hade jag aldrig hört om innan jag skrev detta 😀

De allra flesta som bilar kör ju standardresan via LA och den biten i USA

Saskatchewan var mestadels platt och är mkt odlingar/oljeutvinning (prärieområde). Sedan när man började komma bort emot Calgary området (väster om) körde vi in i bergområden (rocky mountains) och stannade till två nätter på ett Airbnb i bergen där vi besökte bland annat Royal tyrell museum (dinosaurie fossilmuseum). Vidare in till Banff National Park(ett av de inofficiella ”7 wonders”) där vi stannade en natt, fantastiskt område.. för att stanna vid Kelowna och hälsa på familj till min sambo (som skulle gifta sig). Saker som överraskade mig var värmen och vädret, vi hade 1 dag med regn utav 24 st, där det… Läs mer »

Totalt ny på detta med fonder aktier och etf, men jag hittade denna och köpte lite för att prova. iShares World Equity High Income UCITS ETF USD (Dist). Är det bra eller dåligt ???

Vaa? Äger du bara två Kanadicker? För det första vill jag tacka för tipsen, jag ska definitivt spana in Whitecap Resources.

Samtidigt vill jag rekommendera att du tar en liten titt på några kanadensiska banker och finansbolag. Canadian Imperial Bank of Commerce, Royal Bank of Canada, Bank of Montreal, Sunlife Financial och Manulife Financial är några. Jag fick en bra känsla för dem, kollade siffrorna, fick en ännu bättre känsla, göpte under förra året och de har gått… ganska bra faktiskt. Företagen har hyfsat bra med pengar och höjer utdelningarna.

Kommer bli nedröstad åt helvete här gör nybörjarfråga men bör man ha denna på KF eller ISK? 🙂

KF

Skäms inte för nybörjarfrågorna. Vi har alla varit nybörjare en gång i tiden!