Europris är den där aktien som jag vet många av er nämnt men som jag aldrig riktigt greppat tag om tidigare. Den har liksom legat och väntat, men nu har det blivit dags! Vad jag hört så är det här en trevlig norsk högutdelare som verkar inom en stabil, ej särskilt konjunkturkänslig, bransch. Det här är min lilla analys av Europris och ifall den är värd att hålla för oss utdelningsinvesterare.

Europris är då ett av Norges svar på lågprishandel och sådana finns det givetvis gott om, både fysiskt och på börsen. Just nu talas det mest om Europris förvärv av svenska ÖoB där jag själv handlat både en och två gånger. Mer om det lite längre ner, och varför det förvärvet kan vara intressant.

I dagsläget består Europris av 282 butiker i Norge där en mindre del av dessa drivs som en typ av franchise. Under föregående år öppnade man 7 nya butiker och där brukar snittet vara 5 nya årligen. Utöver det försöker man modernisera samt flytta icke nog lönsamma butiker till annan mark.

I butikerna hittar vi egentligen två typer av varor och troligtvis vet ni vad det handlar om.

Dels finns där förbrukningsvaror såsom livsmedel, husdjursfoder, tvätt- och städprodukter. Sådant som det går åt av och oftast tar slut. Dels hittar vi sällanköpsvaror som exempelvis möbler, sportartiklar och diverse elvispar och andra husgeråd. Förbrukningsvarorna står för hälften av försäljningen och sällanköpen för andra hälften, grovt räknat. Ungefär fifty/fifty med andra ord.

Precis som du redan listat ut handlar det om billiga produkter och ungefär 4/5 säljs till en prislapp på under 200 NOK, vilket idag faktiskt motsvarar 199 svenska kronor.

En fördel är att en stor del (ca. halva försäljningen) utgörs av egna varumärken. Här har bolaget självklart en högre marginal tack vare färre mellanhänder. Personligen känner jag inte till någon av dessa produkter 😀 Kanske att jag sett Quick segla förbi någon gång. Då har jag enbart varit i Norge en gång och det var nog 30 år sedan.

30% av försäljningen görs av s.k. kampanjvaror där man varje vecka skickar ut reklamblad med lägre priser. Tro mig, jag har själv lockats köpa dessa. 30% är ändå inte en allt för stor del och faktum är att Europris inte har en kass marginal på dessa även om den är sämre än på fullpris-varor

En sak som direkt slår mig är att samtliga i styrelsen äger aktier i bolaget. Det är ett gott tecken och är inte heller någon självklarhet skulle jag vilja påstå. Europris VD och styrelseordförande äger aktier för 49 miljoner NOK var. Pilotskolan känner de till.

Stark utdelningstrend och hög direktavkastning

Det är inget snack om att utdelningshistoriken i Europris är stark. Stadigt ökande och även med ett par extrautdelningar under de senaste åren. Det kombinerat med en hög direktavkastning i snitt gör det här till ett intressant case att spana vidare på.

Utdelning (NOK)

Extra (NOK)

2024

3,25

2023

2,75

1,00

2022

2,50

1,50

2021

2,70

2020

1,95

2019

1,85

2018

1,70

2017

1,50

2016

1,40

Utdelningspolicyn i Europris säger att man ska dela ut mellan 50 – 60% av vinsten. Det kan jag tycka är hälsosamt. Utdelningsandelen har de senaste åren legat runt 60%. 2024 delar man alltså ut 3,25 NOK/aktie av de 5,64 man gjorde i vinst. Det ger en utdelningsandel på 57%.

Väldigt bra är att bolaget gjorde extrautdelningar i stället för att höja den ordinarie utdelningen. Det tycker jag är helt rätt tänkt och gör det möjligt at få en bättre trend för att locka investerare som mig själv.

Direktavkastningen i Europris ligger nu på 4,87% och man delar ut en gång varje år.

Norsk källskatt på 25% kommer att dras på den utdelning du får. Investerar du i en KF hos Avanza får du tillbaka detta nästa år och investerar du via Nordnet ska du få tillbaka den redan nästkommande månad om jag förstått allt rätt. Källskatten är numer ett betydligt mindre problem än vad det var för ett par år sedan.

Europris och ÖoB

Precis här i dagarna (2 maj) blev affären med Runsvengruppen (ÖoB) klart. Priset blev 211 miljoner NOK och ska betalas med egna aktier. Värderingen för detta blir 5,7 gånger EV/Ebit på 2022 års siffror för ÖoB. Man kan tycka att prislappen är rätt billig om vi t.ex. jämför med när Tokmanni köpte Dollarstore för nästan 7 gånger. Det finns en anledning.

ÖoB har nämligen haft tråkig tillväxt de senaste åren med en omsättning som knappt stiger samt en lövtunn marginal (ebit). Bruttomarginalen ligger på 34% medan Europris har 45% i snitt de senaste åren. Kanske är anledningen att Europris har så pass mycket mer egna varumärken, men vad vet jag…

När jag själv vandrat inne på ÖoB så slår det mig oftast hur lite kunder det är, samt hur personalen verkar uttråkade. Det känns också som att hela butiken är föråldrad, men det är väl på sett och vis inte negativt. Kanske är det bara där jag bor.

Det finns mycket som talar för det kommer ske stora förändringar av ÖoB de närmaste åren och kanske är det just Europris som får maskineriet i snurr. Nu blir det alltså två stora konkurrenter på spelplanen; Europris med ÖoB samt Tokmanni med Dollarstore.

Bara de inte tar bort rabatterna på kolsyrepatroner så är jag nöjd.

Slutsatsen

Europris är inte billigast inom sektorn men jämfört med exempelvis Rusta så framstår det som billigt. Däremot så är Europris lönsammast bland de nordiska lågprisjättarna och därigenom ska prislappen givetvis bli högre.

En risk är väl att Europris redan har så många butiker i Norge och att det på sikt blir svårt att öppna mer där man redan nu tagit de bästa av lägen. Vad man i stället får göra är att bryta sig in i andra kategorier av varumärken. Här har man bland annat de senaste åren tagit stora marknadsandelar på husdjursprodukter. Även satsningen inom leksaker verkar bli en framgång.

Kanske är en förklaring till förvärvet av ÖoB att Europris givet sin storlek inte ser så stora tillväxtmöjligheter i Norge.

Ska man köpa Europris som utdelningsbolag så gör man det helt med tron att man kan förvandla ÖoB till det bättre. Troligtvis är det på sikt möjligt och det faktum att man fick köpa loss kakan till en bra prislapp känns lockande.

Som högutdelare skulle jag nog inte ha något emot att äga Europris i portföljen just nu. Ska man äga någon av dessa så tycker jag att det är Europris. Då har jag i och för sig bara kikat närmre på Tokmanni och Clas Ohlson.

Att satsa på enbart hög direktavkastning är ett klassiskt dåligt exempel enligt skolboken. Utdelningssänkning är oftast nära tillhands och det kan bli riktiga surdegar att äga. Under mina år som investerare har jag dock lyckats hålla några så kallade extremutdelare med gott resultat. Är Horizon en sådan kandidat?

Det finns en amerikansk undersökning som är hyfsat intressant. Denna gjordes 2023 och kommer från Payroll.org där man belyser problematiken att 78% av amerikanarna lever från ett lönekuvert till ett annat, en ökning med 6% mot föregående år. Det här visar att den absoluta majoriteten faktiskt har problem att spara och investera efter det att räkningarna är betalda.

Att du faktiskt kan spara och investera är guld värt och ska inte ses som en självklarhet. Här tänkte jag ta upp en hyfsat okänd månadsutdelare som ger en galet hög direktavkastning och avgöra om det är värt att hålla.

Månadsutdelaren Horizon Technology Finance

Horizon är då en BDC och jag har tidigare tagit upp den här typen av aktier. Vad som kännetecknar dessa är deras höga utdelning och tråkiga kursutveckling. Snarlikt beteende som med preferensaktier.

Här följer en kortare beskrivning:

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Det finns ett par rent konkreta saker som jag tänker på kring Horizon:

Fördelen är att man lyckats hålla utdelningen hyfsat stabil på $0,10 – $0,11 per månad allt sedan 2013. Då har man även under några tillfällen även lyckats trycka till med en extrautdelning på $0,05. Den senaste extrautdelningen gjordes så sent som i första kvartalet 2024.

En annan fördel är att när risken är betydande så kommer vi se en ren kollaps i aktiekursen och direktavkastningen blir ännu högre. Någon sådan har ännu inte blivit av i Horizon:

Det finns helt klart BDC:er där säkerheten är större. ARCC och Hercules är två av dessa som jag skrivit om tidigare. Däremot finns det de som också är mer osäkra, exempelvis TriplePoint Venture Growth BDC Corp.

Horizon är en välskött BDC med ett strikt fokus på teknologi- och life science-investeringar. Kanske låter det rätt osäkert att man tillhandahåller lån till den här typen av bolag men uppenbarligen har Horizon lyckats väl genom åren:

’

Anledningen att aktien tappat en del nu i början av 2024 är med tanke på några lån som varit av mindre god kvalité. Som jag ser det är det ännu ingen ko på isen och Horizon hade en utdelningsandel på 67% under 2023 som kan jämföras med sektorns snitt på 77%.

Givetvis finns det risk att Horizon Technology Investments blir lidande av ytterligare investeringsförluster 2024 och att kvalitén i deras totala portfölj försämras. Jag är inte säker på att bolaget själva tror på ett sådant scenario då en extrautdelning gavs så sent som i första kvartalet i år.

En tanke jag själv har är att byta ut Boston Pizza mot denna då det numer inte går att köpa fler aktier i Boston. Jag byter då en månadsutdelare mot en annan.med andra ord och det blir i sådana fall min första BDC i portföljen.

Ytterligare en reflektion jag drar är att antalet ägare hos Avanza stadigt gått upp allt sedan 2018. Kanske en anledning är att BDC:er börjat bli mer populära här i Sverige.

Det var redan under 2017 som jag skrev mina första rader om Atrium Ljungberg. Där och då tyckte jag den här utdelningsaktien såg intressant ut men det fanns så några andra fastighetsbolag som såg ännu mer aptitliga ut. Nu när räntan stigit till en smärtgräns så är det lätt att se hur Ljungberg klarat sig bra mycket bättre än alla de andra jag kikade på där och då. Det här är analysen av Stockholmsbörsens kanske bästa utdelningsbolag i fastighetssektorn.

Atrium Ljungberg (ATRLJ) analys

Kanske var det exponeringen mot Handel som fick mig att rygga tillbaka något 2017. Där och då så hade nämligen Atrium 36% handel i sitt fastighetsbestånd. Under den tiden så var det väldigt hett att prata om butiks-döden och köpcentrums marsch till kyrkogården.

Idag ser det lite annorlunda ut och även om Handel är en stor del så står den bara för 18%. Majoriteten är kontor (65%), men sedan får du även lite garage, lager/förråd, kultur/utbildning, restaurang.

Det har talat mycket om fördelen med kontor också. Det faktum att man kan höja hyrorna i samband med att inflationen (KPI) rör sig uppåt. För hyresbostäder gäller inte alls samma villkor och vid minsta höjning får man tidningsrubriker över sig. Tyvärr gäller samma sak nu när inflationen rör sig neråt. Att äga hyresfastigheter kan alltså vara bra nu när inflationen rör sig neråt.

Utdelningshistoriken har varit fantastisk. Castellum må ha haft längre streak med utdelningshöjningar men nu när tidvattnet dragit sig tillbaka så ser vi att Atrium inte var det bolag som badat nakna. Då Castellum blivit tvungna att stoppa utdelningen 2 år i rad så ser vi här enbart en lätt sänkning till 3,5 kr/aktie. Det är inte alls illa med tanke på hur resten av fastighetssektorn ser ut.

I december föreslog styrelsen en ny utdelningspolicy, vilken innebär att ca en tredjedel av förvaltningsresultatet ska delas ut. Det här skiljer sig rätt mycket från majoriteten av fastighetsbolag som väljer att dela ut ca hälften av förvaltningsresultatet. Det innebära att Atrium har mer krut att göra investeringar för, vilket är bra i den här typen av miljö.

Nyligen gjorde Dagens Industri en bra genomgång där de visar hur förvaltningsresultatet påverkats under 2023 för respektive fastighetsbolag. Här låg Atrium Ljungberg på en bra placering och resultatet har utvecklats väl i förhållande till konkurrenterna.

Vad som är ännu mer positivt är räntetäckningsgraden. Det här är ett mått som väver samman fastighetsbolagets ränteutgifter och jämför det med det man får in från driften (hyror etc). 3,8 innebär att räntorna kan betalas 3,8 år med tanke på den driftintäkt man får. En fantastisk siffra och enbart Hufvudstaden och Sagax är bättre.

Bolaget var tidigt ute bland fastighetsbolagen och rapporterade säsongens första fastighetsrapport. Här menar Atrium att mycket håller på att stabiliseras, att tillgången till likviditet förbättras och att köpare och säljare sakta men säkert möter varandra. Tyvärr ser man dock att kontorshyresmarknaden blivit trögare, något jag själv ännu inte sopat under mattan.

Jag ser bara hur det är på min arbetsplats. Det är inte direkt så att anställda är sugna på att börja jobba från kontoret fem dagar i veckan. På fredagar är hela kontoret en enda stor spök-stad. Snarare har det börjat pratas om ombyggnationer och omstruktureringar för att få mindre yta…

I Atriums fall handlar det om att den Volvo-ägda biltillverkaren Polestar sagt upp sitt avtal om 3 800 kvm med en årshyra om 12 miljoner kr. Tyvärr är det inte bara att hyra ut denna direkt utan enligt bolagets VD måste stora förändringar göras för att ens ha möjlighet att få in en ny hyresgäst. Jag kan tänka mig att Polestars biltillverkning är rätt specifik verksamhet.

En annan risk är att Ericsson flaggat för att man verkar söka nya lokaler i Göteborg. Det här är Atriums största hyresgäst. Även här verkar hemmajobben vara en bidragande faktor men jag har ingen mer info och mycket tycks vara oklart.

Varför Atrium Ljungberg klarat sig så mycket bättre än många andra handlar om deras bindningstid på räntorna. Innan det nya ränteläget så hade man i snitt bundna lån på drygt 4 års tid. Under nästkommande år kommer troligtvis räntan stiga till 3,6% jämfört med de 2,5% man presenterade nyss.

Projektutvecklingen

En fördel som bolaget alltid ridit på är deras projektdel som handlar om att bygga nytt för att maximera värdeskapandet. Just nu ser bolaget potentiella investeringar som sträcker sig in till mitten av 2030-talet där man vill utveckla fastigheter för att äga. Majoriteten av dessa är kontor men vissa tycks bli bostadsrätter.

Trots stora investeringar så kommer nog Atrium fortsätta ha en låg belåningsgrad på under 50% (målet är under 45%).

Att bolaget har en stark balansräkning idag är en förutsättning för att man ska kunna investera så pass mycket men den stora frågan är givetvis hur väl projekten kommer gå med tanke på utvecklingen vi ser för kontor. All kontorsverksamhet är dock inte lika och vi kommer se ett behov, särskilt på de attraktiva platser som Atrium erbjuder.

Vill man äga ett stabilt fastighetsbolag så är Atrium Ljungberg fortfarande köpvärt. Trots att det finns risker så är det nog snarare så att utdelningen kommer öka och inte sänkas på sikt.

Börspodden var nyligen ute och sågade fastighetssektorn vid fotknölarna samt lade fram argument till varför man inte bör äga bolag inom sektorn långsiktigt. Jag går med en helt annan åsikt och tror att fastighetssektorn fortsatt kommer vara värd att investera i, även om volatilitet kommer vara ett faktum.

Vill man lyssna på specifikt den delen så har jag spolat fram till just det segmentet här. Som vanligt ett väldigt bra avsnitt, även om vi tycker olika rätt ofta.

Egentligen är det bara att kika på svenska Länsförsäkringar Fastighetsfond för att inse att fastighetsinvesteringar kan vara värt att hålla sig fast vid. Ungefär 15% årligen allt sedan 90-talet. 15% är dessutom den magiska gräns som får ditt kapital att dubblas efter 5 år.

Sedan är det många som menar att räntorna hitintills gynnat fastighetsbolagen. Det stämmer kanske i närtid men för fonder som verkat sedan 90-talet finns det många tillfällen då rörliga boräntorna varit höga. Här är ett axplock:

1995 – 10,55%

2000 – 6,05%

2008 – 5,95%

Nu står vi dessutom inför en period som i min mening kan bli gynnsam för fastighetsaktier. Jag går med den filosofin att du alltid ska vara investerad i många sektorer, men köpa mer i sektorer där det brinner. Nästa gång kan det vara skog, energi eller varför inte medicin-bolagen som har det tufft. Det har åtminstone funkat för mig.

Castellum under 2024

Castellum är ett väldigt populärt aktiebolag och mig veterligen är det enbart SBB och Neobo som har fler svenska aktieägare.

Akelius Residential Property med Roger Akelius i spetsen är ny huvudägare sedan hösten 2022 och äger nu 13,5% av aktierna. Kikar vi på de åtgärder som gjorts av Akelius så handlar det om att stärka balansräkningen som äventyrades innan det att räntorna höjdes. Man har faktiskt lyckats bra med sitt arbete.

Som känt var bolaget tidigt ute med att slopa utdelningen. Investeringstakten har dessutom strypts och samt att man sålt fastigheter för totalt 8,5 miljarder kr de senaste två åren. Mest anmärkningsvärt är dock den stora företrädesemission på 10,2 miljarder som genomfördes under de varma månaderna 2023. Allt detta för att klara av de hägrande obligationsbortfall som stundar.

Castellum har sitt primära fastighetsbestånd inom kontor, samhällsfastigheter, lager/lätt industri och handel. Kontor utgör idag lite drygt 60% av beståndet. Här har bolaget haft en fördel då hyrorna kunnat höjas i snabbare och bättre takt än vanliga hyresbostäder. Största delen ligger i Stockholmsregionen:

Castellum har till mångas besvikelse gjort allt för vågade affärer som ledde till ett större beroende på obligationsmarknaden. 2020 inleddes budstriden i Entra där Castellum nu äger en tredjedel.

2021 förvärvades Kungsleden som Castellums dåvarande nyckelperson Rutger Arnhult drev igenom. Det här utgör nu en betydande del av beståndet men som du säkert förstår gjordes det här stora förvärvet i den sämsta av tider.

Fördelen just nu är att belåningsgraden är rätt låg. Som du kan se visar man två olika nyckeltal för belåningen i deras årsredovisning. Jag kan tycka att 42% är ett mer rimligt tal då det är nettoskuld exklusive leasingskulder delat med fastighetsvärdet. Hursomhelst är det här lågt och belåningsgraden har de senaste åren gått ner. När jag började investera var den närmare 50%.

Förutom det har Castellum en hög räntetäckningsgrad på drygt 3 gånger. Det här visar hur väl ett bolag kan betala sina räntor. 1,0 i räntetäckningsgrad innebär att man nätt och jämt kan betala sin ränta men inget blir över. Med det här sagt var räntetäckningsgraden 5,4 gånger år 2020.

Snitträntan för Castellum är just nu 3,3% och förväntas stiga till strax under 4,0% innan den börjar sjunka igen tack vare sänkt ränta. Att obligationsmarknaden nu sakta men säkert börjar öppna upp igen är väldigt goda tecken för Castellum.

Castellum är inte det fastighetsbolag som mår bäst idag, men det är långt ifrån det fastighetsbolag som mår allra sämst.

Castellum – när kommer utdelningen tillbaka

Affärsvärldens beräknade förvaltningsresultat/aktie för Castellum landar på 10 kr/aktie för 2024. Då Castellum brukar dela ut 50% årligen så skulle det innebära 5 kr/aktie.

Dock är det ett optimistiskt antagande och mycket tyder på att Castellum kommer fortsätta vara återhållsamma med likviderna. Speciellt med tanke på att man kommer vilja fortsätta investera nu efter det att bränderna är släckta.

I deras scenario skissar man på 2,0 kr/aktie som då betalas nästa år. Det tycker jag också låter rimligt. Det ger en väldigt låg direktavkastning på 1,5% idag men har man en lång horisont och tittar på Castellum kommande år så lär det här bara bli bättre och bättre.

Jag har valt att handla mer Castellum nu under april och det kommer troligtvis bli att skeppa in fler aktier i portföljen. Teorin är att utdelningen kommer kunna växa nu kommande år och att utdelningstillväxt för de aktier jag köper nu lär bli fenomenalt.

Visst, ränteläget kommer aldrig gå tillbaka till som det var tidigare, men trots det tänker jag att Castellum har en god framtid framför sig.

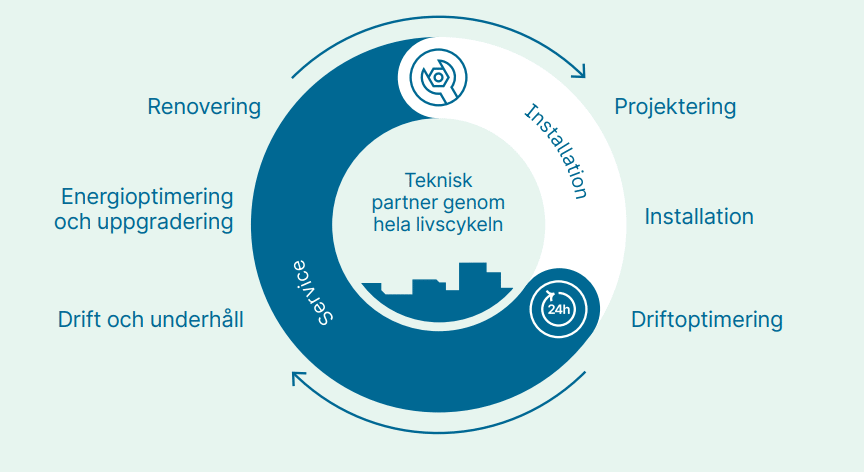

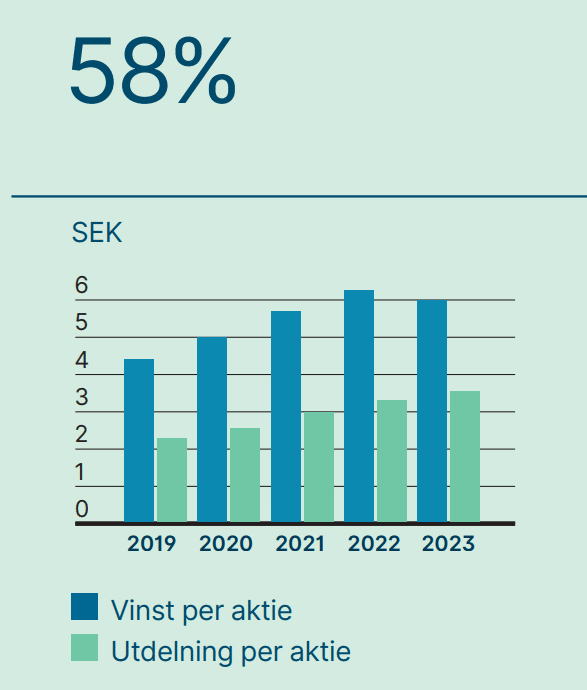

Fastighetsbolag finns det gott om, och ska vi vara ärliga är många av dessa rätt tråkigare. Desto mer intressant blir det om vi kikar på Bravida, vars verksamhet är att installera el, värme, sanitet, ventilation och andra tekniska funktioner i fastigheter och anläggningar. Utan detta i fastigheterna så blir det inga fastigheter. Lite kan man säga att Bravida levererar hackor och spadar till fastighetssektorn.

Bravida

Bravida beskriver sig själv som partnern för allt som måste fungera inom fastigheter och anläggningar. Man ser helt enkelt till att allt lirar, genom hela livscykeln.

Bolaget verkar både inom installation och service där el, värme, sanitet, rör, ventilation samt många andra tekniska lösningar står på schemat. Dessutom ser man regelbundet till att föreslår energieffektiva lösningar.

Installation står idag för 54% av omsättningen och service för 46%. Rätt jämn fördelning med andra ord.

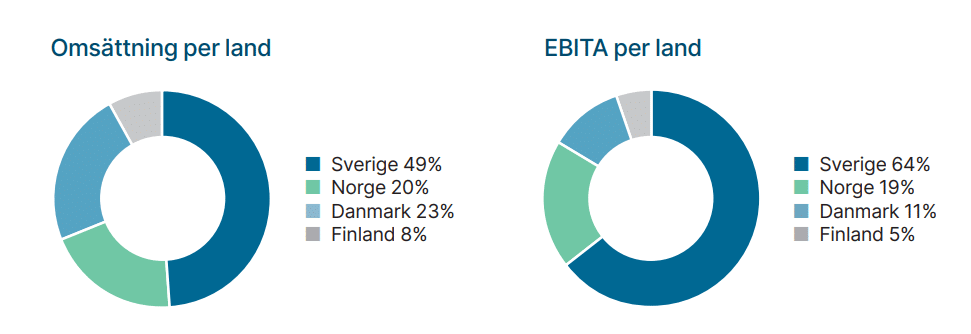

Huvudmarknaden är Sverige men Bravida finns även i Norge, Danmark och Finland

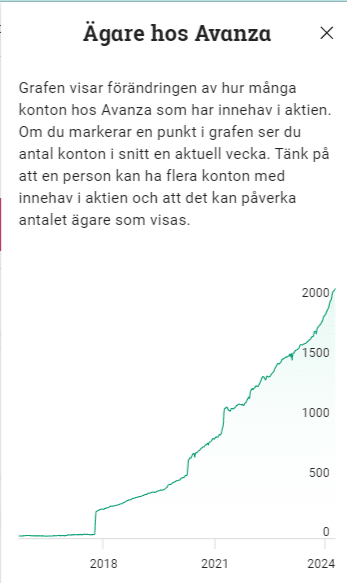

Antalet aktieägare hos Avanza är idag 10 000 st och har sista året ökat i kraftig takt.

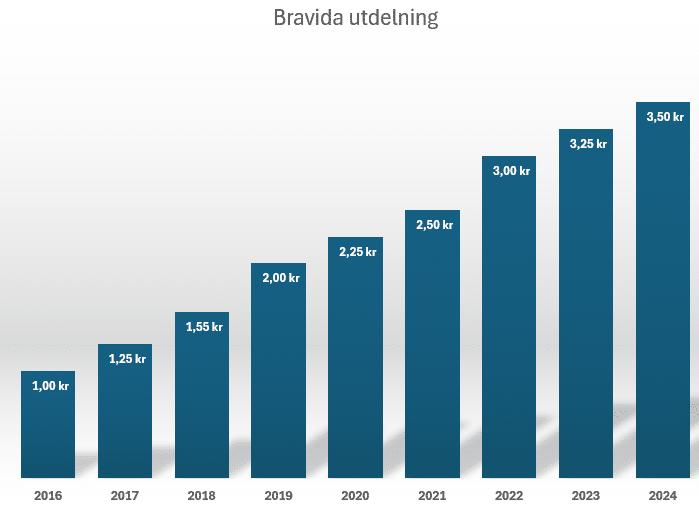

Bravida utdelning

Bravida har egentligen det mesta jag är intresserad av när det kommer till ett utdelningsbolag.

En stadigt stigande utdelning. En utdelningsandel på 50-60%. Och en attraktiv direktavkastning på 4,37% vilket klassar Bravida som högutdelare.

År

Utdelning

2016

1,00 kr

2017

1,25 kr

2018

1,55 kr

2019

2,00 kr

2020

2,25 kr

2021

2,50 kr

2022

3,00 kr

2023

3,25 kr

2024

3,50 kr

Små och stora problem

En anledning till att aktien gått skit på senare tid är med tanke på förtroendekrisen sedan Region Skåne hävt sitt ramavtal efter anklagelser att Bravida saltat på fakturorna. Det här har då lett till att Region Skåne anmält Bravida till Ekobrottsmyndigheten.

Saltade fakturor innebär väl i korthet att Bravida debiterat kunden för mer tid än bolagets personal rapporterat. En klassiker.

Tragikomiskt i det här fallet är att det rör sig om ett rätt litet belopp. Okej, 0,5 miljoner är ingen liten slant, men för Bravida i deras stora affär med regionen som rör 50-60 miljoner kr så är det lite. Dessutom har Bravida 29 miljarder i årsomsättning. Det här är också anledningen till att kursen sjönk med drygt 10% när det här fallet uppdagades.

Men ja, hela nedgången grundar sig väl i Buffetts kända citat (ett av dem)

Bravida säger nu givetvis att det här är felaktigt och att kunden inte uppfattat hur man sköter betalningen för utgifter för udnerleveratörer. Därigenom har Bravida påbörjat sin egna utredning. Första undersökningen ska vara klar nu i april.

Jag själv går i tankarna att det här Inte är ett systematiskt fusk av Bravida och att det här blir ett köpläge då det troligtvis är tillfällig oro. Bravida är så pass stora att kunderna inte kan utesluta deras verksamhet för att utföra installationer.

För 2024 års prognos på vinsten så landar P/E till kring 14. Med det sagt är nedsidan för vad allt det här med de saltade fakturorna kan innebära rätt ovist. Belåningen är låga 0,9 gånger Ebitda, vilket innebär att skulden kan betalas av under ett år ifall man skulle vilja det (då blir det dock inte mycket över´).

Det stora problemet nu under de senaste åren är givetvis den svala byggmarknaden, men det är ett generellt problem som kommer att bättra sig skulle jag vilja påstå.

Bravida känns som ett fint case här och nu och kanske är det värt att plocka upp denna nu då jag tackat JA till budet i Nordic Waterproofing och fått likviden därifrån. Säkert finns det någon av er läsare som redan idag äger Bravida.

Det finns alltid någon typ av vågskål mellan god direktavkastning och god utdelningstillväxt där valet många gånger är svårt. Till alla nya investerare som verkligen har tiden på sin sida kan jag med fördel rekommendera en övervikt mot just utdelningstillväxt. Ett bolag som visat upp extrem utdelningstillväxt är livsmedelsgiganten Costco som sedan en tid tillbaka även finns i Sverige.

Anledningen att jag uppdaterar om utdelningsbolaget Costco idag är för deras makalösa utdelningshöjning på 14% som nyligen blev känt. Kanske är det inte denna höjning i sig som är så speciell utan snarare att man de senaste 10 åren kunnat höja utdelningen med 13% årligen utan att dra ner takten.

Costco utdelningshistorik

Det bolag i Sverige som troligtvis har mest attraktiv utdelningstillväxt är Evolution (läs min korta analys nedan). Den här typen av bolag är suveräna och enda nackdelen för utdelningsinvesterare är att en väldigt liten del av vinsten delas ut. Det tillsammans med att kursen oftast rusar uppåt resulterar i en låg direktavkastning.

Grunden till att dessa bolag delar ut mindre är för att man återinvesterar vinsten i egen verksamhet och på så vis växer snabbare. Det här är också det vanligaste argumentet till varför utdelningsinvestering Inte är att föredra. Jag köper också det argumentet. Kan ett bolag investera pengarna väl, ja då borde man göra det.

Jag har faktiskt skrivit en hel artikel där jag går igenom relationen mellan hög direktavkastning och hög utdelningstillväxt, och varför du mycket sällan kan få det bästa av två världar. Hög utdelningstillväxt vs hög direktavkastning.

Åter till Costco så har jag sett att intresset bland svenska investerare ökat exponentiellt. Kanske har även det nya svenska varuhuset i Täby gjort att svenskarna öppnat ögonen för att investera i bolaget. Jag har själv aldrig varit där, men kanske har vi någon läsare som besökt varuhuset.

De sista 20 åren har Costco dessutom bjudit på en fruktansvärt fin totalavkastning (inklusive återinvesterad utdelning) på drygt 16% årligen. Den siffran har slagit i stor sett alla index där ute med råge.

Under dessa år har även volatiliteten i aktien varit väldigt låg, mest troligt för att man verkar inom en så stabil bransch.

Costco fortsätter sin expansion utanför USA

Costco är utan tvekan Axfood på steroider. Problemet är väl att P/E är drygt 40 men egentligen är det inga konstigheter för bolag likt Costco. Problemet blir först vid minsta lilla svacka där marknaden inte kan förutse en lika bra tillväxt framöver. Axfood värderas till hälften, men då växer man också galet segt i jämförelse. Jag vet att många resonerar att Axfood inte borde vara värderat till P/E +20.

Min smärtgräns för direktavkastning är 2,2%. Någon har frågat mig varför det är 2,2%. Jag har ingen anledning, men det känns som en rimlig siffra för mig. Under det så krävs det väldigt mycket för en investering. Costcos direktavkastning är låga 0,6% och där har man också legat de senaste 5 åren. Det kommer inte bli mycket pengar som kassaflöde i din portfölj.

Costco har helt klart en verksamhet som idag mår riktigt bra och man kan öppna nya varuhus utan problem. Konceptet med att du betalar en årsavgift för att få lägre priser är ganska genialt och bidrar även till ökad försäljning bland de kunder som går in.

Idag är jag mer sugen på att utöka min position i Evolution som är rätt liten del av portföljen. Däremot förstår jag varför aktien fått så stort intresse här i Sverige.

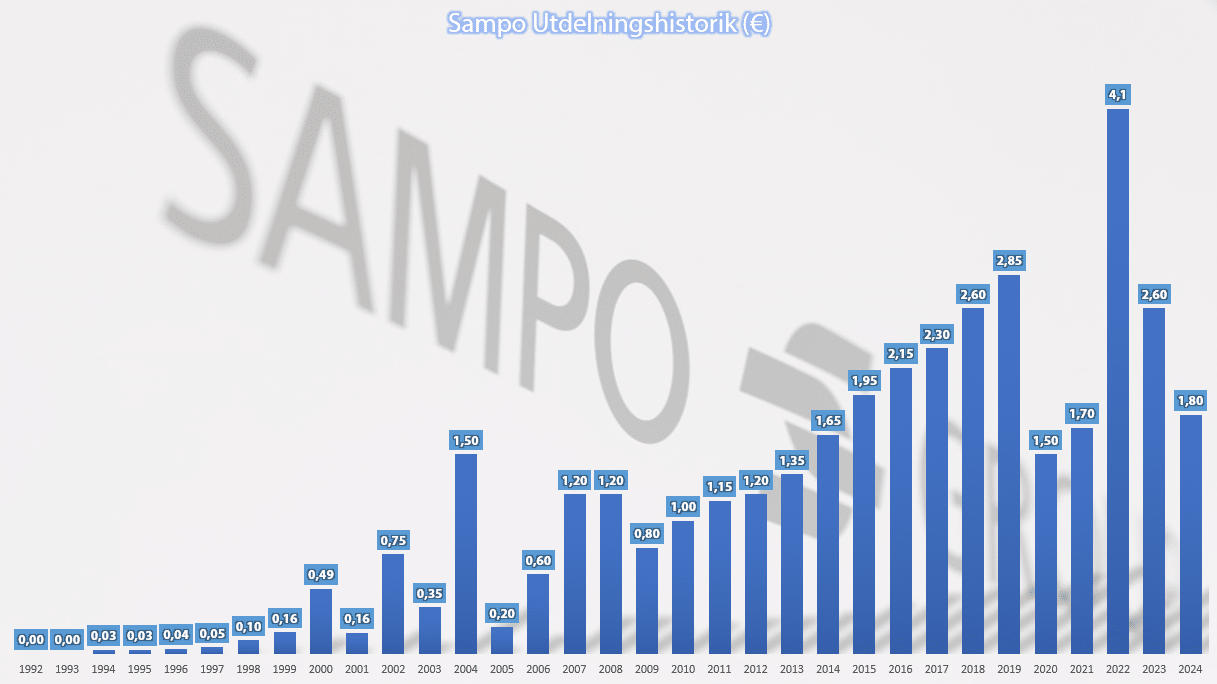

Sampo är en aktie som historiskt presterat väldigt bra och som nu renodlar sin verksamhet. Försäkringsbolag är också en bransch som innehåller helt okej utdelningsbolag. I samband med att Dagens Industri köp-rekade Sampo så kan det vara värt att spana in aktien igen. Är det värt att byta ut Prudential mot Sampo?

Som utdelningsaktie är det nog många som tycker att Sampo inte alls ser så lockande ut med tanke på trenden de senaste åren:

Vad vi däremot får ha i åtanke är att Sampo sålde hela sitt innehav i Nordea 2022. Det här har givetvis påverkat Sampos förmåga till utdelning och deras egna kassaflöde. Det Sampo gjorde när Nordea såldes var att initiera ett återköpsprogram, ett beslut som jag själv gillar skarpt men som inte direkt syns i utdelningshistoriken ovan.

2024 ser det ut som att utdelningen i Sampo kommer landa på 1,6 euro ordinarie utdelning + 0,2 euro extrautdelning. Utdelningsandelen landar på 86%, vilket såklart är rätt högt. Däremot är det rätt okej för Sampo vars mål faktiskt är att dela ut mer än 70% av sitt resultat.

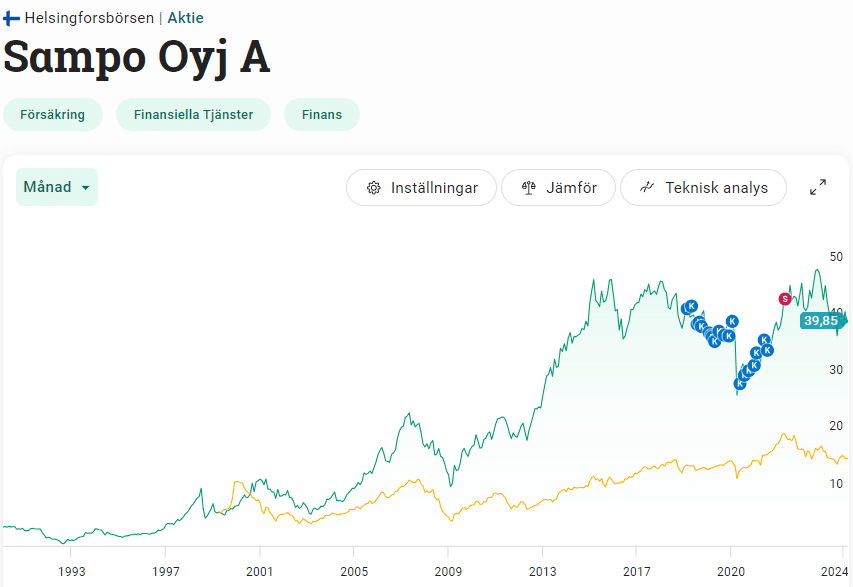

Försäkringsaktierna har gått rätt olika på börsen under det skakiga åren vi snart lämnar bakom oss. Tiden med högre räntor har väl inte påverkat försäkringsbolagen särskilt negativt. Sampo har klarat sig hyfsat bra och idag kan du handla aktien till 4,5% direktavkastning.

Det fina med Sampo är att du som investerare fått stadig och fin totalavkastning. Sedan 2009 har du fått 15,53% årligen i genomsnittlig årlig totalavkastning (CAGR). Det är en mycket fin siffra och att en aktie presterat väl historisk har blivit lite av en förutsättning för fortsatt analys.

En trend för många bolag har varit att renodla verksamheten. Sampo är inget undantag som förra året knoppade av Mandatum som är inriktat mot personförsäkring och kapitalförvaltning. Sampo har nu en mer renodlad verksamhet inom skadeförsäkring.

Just nu får du följande ifall du köper Sampo:

If – Nordens största skadeförsäkringsbolag

Hasting (brittiskt) – inriktat mot bilförsäkring och hemförsäkring

Ägarandel i Topdanmark (Sampo äger 49%)

Den s.k. försäkringsvinsten ökade förra året. Det här är ett mått inom försäkringsbranschen och beskriver inbetalda försäkringspremier från kunder minus försäkringsersättningar och administrativa kostnader. Denna ökade med 13%.

Även totalkostnadsprocenten minskade en smula, från 85,8% ner till 84,6%. Det här är en typ av marginal för försäkringsbolag och desto lägre siffra, desto bättre är det. Nyligen har Sampo justerat ett mål som säger att denna ska ligga under 85%.

Vinsten som Sampo genererar kommer inte enbart från försäkringspremier kunder betalar utan även från förvaltning av en tillgångsportfölj som är värd nästan 16 miljarder.

Nästa år är prognosen från Factset att utdelningen kommer landa på 1,84 EUR/aktie och nästkommande år 1,93 EUR.

Sampo eller Mandatum?

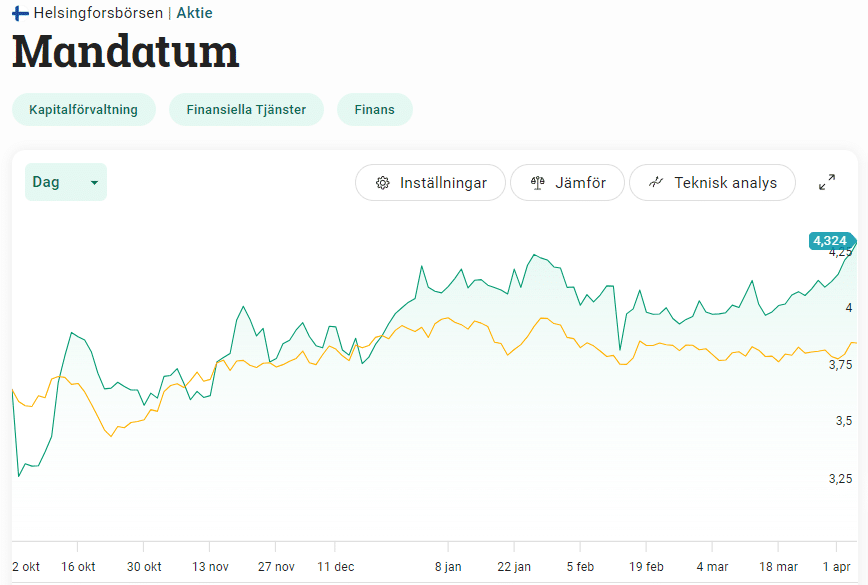

Mandatum är alltså avknoppningen som Sampo gjorde och består då av deras personförsäkringsdel. Kursen sattes initialt till 3,5 euro och är nu uppe i hela 4,32. Det blev en sur IPO men efteråt har aktien gått riktigt bra.

Anledningen är som sagt att Sampo vill renodla sig mot sakförsäkring. Det innebär bland annat en fördel i att Sampos redovisning blir renare och mer intuitiv.

Mandatum delar in sina affärer i två affärsområden. Här hittar vi ”With profit” samt ”Capital light”. With-profit är äldst och inkluderar traditionell pensionsförsäkring. Capital-light arbetar i huvudsak med fondförsäkringar, vilket är en verksamhet som inte kräver lika mycket kapital som traditionell försäkring.

Det som är speciellt med Mandatum är att det första området, With profit, drar in stora pengar (81% av vinsten) men långsamt monteras ned och är en krympande affär. Däremot finns tillväxt inom Capial light, men just nu är vinstförmågan rätt dålig just nu.

Vad det här kokar ner till är att du mest troligt kommer få mer tillväxt om du köper Sampo, men högre direktavkastning om du köper Mandatum. Vilken du väljer beror lite på din egna profil. Sedan behöver du givetvis inte välja någon alls.

Jag kan tycka att båda är intressanta men faller ändå mest för Sampo i dagens läge. Till den som söker högutdelare är helt klart Mandatum ett bra alternativ då aktien idag ger hela 7,72% i direktavkastning på årsbasis.

Men ska jag se hela baletten ur ett utdelningsperspektiv kan jag tycka att Prudential (PRU) som jag redan äger är nog så intressant. Där är direktavkastningen 4,5% och betalas kvartalsvis. Dessutom är utdelningsandelen räknat på kommande 12 månader under 40%. I PRU har även utdelningen vuxit 15 år i rad. Källskatten är förutom det betydligt lägre i USA än i Finland, även om det är ett mindre problem idag tack vare snabbare återbetalning.

Jag kommer nog behålla mina Prudential (PRU) ett tag till och suga på karamellen. Något inom försäkring kommer jag nog alltid äga då det är en stabil bransch som inkluderar riktigt bra utdelare dessutom..

Det har kommit att bli en liten tradition att varje år skriva om en utdelningsaktie som kan relatera till den årstid jag gillar bäst, nämligen påsken. Jag har både skrivit om svenska sådana, samt andra som du hittar i USA. Idag riktar jag blicken mot en aktie bland världens mest lyckliga folk enligt undersökningar. Finland, och Tokmanni.

Det här blir en väldigt kort liten analys och är mest till för att kanske skapa inspiration till dig att göra din egna research vid senare tillfälle

Tokmanni

Tokmanni är då Finlands största lågpriskedja. Kanske man här och nu kan fundera över vart påsken kommer in.

Jag tänker som så att den stora nyheten kring Tokmanni är deras förvärv av svenska Dollarstore som numer står för en fjärdedel av omsättningen. Jag och familjen handlar rätt ofta på Dollarstore och är det något som de är duktiga på så är det att pynta upp inför årets alla högtider. Påsken är inget undantag.

När påsken kommer så fylls butiken av gult tillsammans med både fjädrar, häxor och mängder av godis. Efter årstiderna reas det mesta ut och du kan hitta fenomenala priser på både julpynt och vattenrutschkanor till upp till 80% rabatt.

Tokmanni utdelning och totalavkastning

De senaste 8 åren har aktien slagit index med råge, speciellt om vi även inkluderar återinvesterad utdelning. Som investerare har du fått 16% årligen och det måste ändå vara mer än godkänt.

Direktavkastningen idag ligger på 5%. Vinsten för helåret 2023 landade på 0,92 EUR/aktie och av dessa delar man ut 0,76 EUR. 82% är förvisso en hög utdelningsandel men inget alarmerande när vi kikar på sektorn i sin helhet.

X-DATUM

TYP

Utdelning (EUR)

Extra utdelning

2024-04-24

Utdelning, halvårsvis

0,38

2023-11-21

Utdelning, halvårsvis

0,38

2023-03-23

Utdelning, halvårsvis

0,38

2022-03-24

Utdelning, årlig

0,96

2021-03-24

Utdelning, årlig

0,85

2020-05-08

Utdelning, årlig

0,25

0,37

2019-03-20

Utdelning, årlig

0,5

2018-03-15

Utdelning, årlig

0,41

2017-03-27

Utdelning, årlig

0,41

0,1

Att köpa Tokmanni nu

Det första vi tänker på är troligtvis Rustas helt brutala IPO och efterföljande rapport som skickat upp aktien i skyarna. Grattis till ni som var med! Helt klart är att det går bra för Rusta som verkar inom samma sektor, men tyvärr går det inte lika bra för Tokmanni (TOKMAN).

I senaste rapporten från lågprisjätten syns tydliga tillväxtproblem. Bland annat var julhandeln inte lika stark som tidigare och svaghet syns inom alla sällanköpskategorier i december. I Finland var tillväxten enbart +1,0%. Vad vi ser är att Finska konsumenter drar ner takten och håller hårdare i plånboken.

Sett till det stora hela kom resultatet för kvartal 4 in enbart marginellt sämre mot vad analytikerna väntat sig. För hela DollarStore betalade man 175 miljoner kontant men hela affären landade på 3,6 miljarder kr. Dock är skuldsättningen endast 1,6 gånger Ebitda och där är bolagets mål att hålla skulden under 2,25 gånger.

Fördelen med aktien är att den är billig idag. Utifrån Factsets prognos för vinsten 2024 så är värderingen idag P/E 11,5. Det kan ställas i relation med Rusta vars P/E är drygt 18, eller Europris 13,6. Värderingen gör att nedsidan troligtvis kan vara rätt lindrig.

Aktien har börjat hitta momentum upp igen. Även om inte jag är någon teknisk analytiker så har jag börjat gilla att initialt gå in i aktier där trenden börjat peka uppåt snarare än tvärt om. Oftast har det blivit bra investeringar på det viset.

Tokmanni kommer inte bli någon raket i din aktieportfölj. Samtidigt borde bolaget kunna höja utdelningen nästa år och med nuvarande 5% direktavkastning är detta ett intressant högutdelare att äga.

Vad vi söker är en piggare finska plånböcker som vill köpa på sig mer. Det vi såg under rekordåren vid pandemin kan vi givetvis inte vänta oss men tron är att köpsuget kommer öka framöver i takt med att inflationen går ner.

Jag själv gillar verkligen DollarStore och tycker det är trevligt. Förhoppningsvis kommer butikerna kunna leverera god organisk tillväxt till Tokmanni framöver. För alla nuvarande ägare får vi helt enkelt hoppas på att många påskkycklingar säljs i år.