Loomis är ett omtalat bolag här i Sverige med tanke på deras verksamhet. Det här är ett av världens största företag inom kontanthantering och 60% av intäkterna kommer från värdetransporter. Den stora frågan många undrar är hur länge bolaget faktiskt kan rida på sin bransch, med tanke på att kontanter successivt dör ut.

En liten parentes är att tickern (kortnamnet) för Loomis är LOOMIS. Tror jag inte sett det tidigare 🙂

Allt sedan pandemin har det varit en tråkig aktieutveckling för Loomis och aktien har aldrig hittat tillbaka till nivåer innan pandemin.

Trots det vill jag ändå informera om att Loomis inräknat återinvesterad utdelning gått något bättre än OMXS30GI de 14 senaste åren. Allt handlar om att Loomis under åren givit ganska stor utdelning till sina ägare.

Loomis utdelning

Jag vill här också ta upp utdelningshistoriken som faktiskt är förvånansvärt bra. Visst var det en liten sättning under pandemin men det jag gillar är att den rätt snabbt hittade tillbaka till nivåer över 2020. De som köpte har fått en fin Yield on Cost.

Se Loomis utdelningar i tabellform

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2024-05-07

Utdelning, årlig

12,50

2024-05-08

2024-05-14

2023-05-05

Utdelning, årlig

12,00

2023-05-08

2023-05-11

2022-05-05

Utdelning, årlig

8,50

2022-05-06

2022-05-11

2021-05-07

Utdelning, årlig

6,00

2021-05-10

2021-05-14

2020-12-11

Utdelning, årlig

5,50

2020-12-14

2020-12-17

2019-05-09

Utdelning, årlig

10,00

2019-05-10

2019-05-15

2018-05-04

Utdelning, årlig

9,00

2018-05-07

2018-05-11

2017-05-05

Utdelning, årlig

8,00

2017-05-08

2017-05-11

2016-05-03

Utdelning, årlig

7,00

2016-05-04

2016-05-10

2015-05-07

Utdelning, årlig

6,00

2015-05-08

2015-05-13

2014-05-07

Utdelning, årlig

5,00

2014-05-09

2014-05-14

2013-05-07

Utdelning, årlig

4,50

2013-05-10

2013-05-15

2012-05-09

Utdelning, årlig

3,75

2012-05-11

2012-05-16

2011-05-12

Utdelning, årlig

3,50

2011-05-16

2011-05-19

2010-04-30

Utdelning, årlig

2,65

2010-05-04

2010-05-07

2009-04-22

Utdelning, årlig

2,25

2009-04-24

2009-04-29

Det som är ännu mer suveränt är att Loomis gjorde 21 kr i vinst/aktie för helåret 2023. Av dessa delar man alltså ut 12,5 kr/aktie. Det ger en utdelningsandel på enbart 60%. Jag brukar säga att 60% är en optimal utdelningsandel där vi ägare får den största steken.

Direktavkastningen är också hela 4,58%, vilket gör Loomis till en högutdelare.

Caset Loomis just nu

Som jag nämnde tidigare kommer alltså 60% av intäkterna från värdetransporter där Loomis levererar kontanter mellan butiker, banker och uttagsautomater. 15% av intäkterna kommer från automatiserade lösningar där Safepoint är ett exempel. Sedan har vi 20% av intäkterna som kommer från allt annat som har med kontanter att göra – uppräkning, kvalitetskontroll, förvaring och paketering av sedlar och mynt etc.

Det finns två sätt att se den allt mer minskande kontantanvändningen som varit ett faktum under lång tid. Självklart kan det här ses som en negativ mega-trend för Loomis men minskad kontantanvändning gör det även svårare för banker att hantera detta själva kostnadseffektivt. Därför ser vi hur man börjar outsourca just den biten till bolag som Loomis.

Kikar vi på siffrorna så har Loomis organiska tillväxt varit positiv alla år under 2014-2023 med undantag för 2020. Under denna tid har bolaget dessutom haft utrymme att köpa tillbaka aktier som jag gillar skarpt.

USA går ruggigt bra för tillfället. Här ser vi en frammarsch av de automatiserade produkterna som exempelvis Safepoint. Det här är också en verksamhet med bra marginal.

Tyvärr ser det inte lika fint ut i Europa där verksamheten försämrats, främst i Tysland. I första kvartalet nämner bolaget att det finns strukturella problem som kommer kräva nya åtgärder. Åtgärderna har inletts men det kommer nog kräva tid innan vi ser en eventuell förbättring.

Skuldsättningen i Loomis är inte heller något problem och ligger på 1,7 gånger rörelseresultatet. Där ser vi betydligt tyngre skuldbörda hos konkurrenten Prosegur Cash.

Värderingen i Loomis är nu galet låg kring 6-7 gånger rörelseresultatet. Det här är troligtvis den lästa värderingen sedan Loomis knoppades av från Securitas i slutet av 2008.

Kan man få bukt med problemen i Europa så ligger man ruskigt bra till. Utdelningen kommer mest troligt växa med någon krona varje år ifall inget annat markant negativt sker. Med en direktavkastning på nära 5% så är Loomis helt klart en fin kandidat i en frihetsportfölj.

Sedan får du ställa dig frågan ifall den minskade kontantanvändningen faktiskt kommer innebära stora problem under din tid som investerare. Troligtvis inte. Än så länge har Loomis tacklat detta bra.

Jag skrev tidigare lite kort om affären där Axfood köper upp hela rasket av City Gross. Då Axfood är ett av de bolag jag ägt allra längst så hade jag tänkt att ge lite extra rampljus till aktien och affären här och nu.

Med ”ruggigt bra” så menar jag inte att Axfood kommer bli någon kursraket eller att detta blir nästa ten-bagger. Allt jag menar är att Axfood gjort ett bra köp för deras egen del som troligtvis kommer bära frukt. Mer om det lite senare.

Till att börja med så finns det några korta saker att ta upp om utdelningen i Axfood. Det här är som sagt en blogg med huvudfokus kring utdelningsinvestering, så konstigt vore det annars.

Utdelningen i Axfood har inte vuxit lika mycket på sista åren som åren innan 2018. Det många nu inte tänker på är att utdelningsandelen sjunkit till strax över 70%. År 2020 när Axfood delade ut 7,25 kr motsvarade det 92% utdelningsandel och året efter var den 82%.

Jag har kanske inte koll på all historik, med 70% är åtminstone den lägsta andelen på väldigt många år. Vad det här gör är att Axfood har mer utrymme till att investera i sig själva. Alternativt kan man höja utdelningen eller låta den ligga kvar under år då det inte går så bra.

Det här är en vanlig strategi i USA där man generellt har lägre utdelningsandelar och återköper aktier under tiden. När väl omvärlden blir sämre så har man gott om utrymme. Det är exakt såhär giganter som Johnson & Johnson m.fl. byggt sin utdelningshistorik med.

En god framtid

Det var alltså förra veckan som Axfood meddelade att man köper upp resterande del av City Gross. Sedan tidigare ägde man redan 10% av matkedjan som man förvärvade 2021. Det gjordes i samma veva som man förvärvade Bergendahls grossistverksamhet inom livsmedel.

Viktigt att komma ihåg är att affären inte är godkänd av konkurrensverket ännu. Det är många som sparkat rakt ut efter nyheten och menar att det här kommer leda till ännu högre matpriser. Den person som troligtvis sparkar allra hårdast och längst är Dadgostar (V)

Men ibland tänker politiker inte längre än dit näsan räcker. Lite som då Ulla Andersson menade på att skattehöjningarna i ISK enbart motsvarade 2 påsar ostkrokar för oss investerare. Det är nog mer än jag som inser att skattehöjningarna såhär i efterhand snarare motsvarat en flera badkar med ostkrokar.

Tvärtom kommer köpet innebära en högre konkurrens i stormarknadssegmentet. City Gross behöver stärka sin position och få tillbaka sin lönsamhet för just nu är det snarare ett sänke i konkurrensen mot ICA som idag har nära 50% av hela marknaden. City Gross med sin fallande lönsamhet kommer nu kanske börja prestera bättre igen och verkligen bidra till konkurrensen.

Fördelen är att en hel del jobb redan är gjort när det kommer till integrationen. Bergendahl är som sagt City Gross tidigare grossist och denna har redan integrerats i Dagab som är Axfoods egna. I samma veva styrde man över City Gross butiker mot Axfoods IT-system. Ni som besökt City Gross har kanske även sett att Axfoods egna märkesvaror introducerats där och det har drivit upp försäljningen av dessa avsevärt.

När Axfood nu tar över rodret helt så får man tillgång till alla verktyg i verktygslådan. Man kommer att utveckla City Gross koncept och effektivisera verksamheten. Att City Gross nu ingår i ett större koncept innebär att man kommer kunna använda alla fördelar som det innebär. Troligtvis kommer fler City Gross butiker dyka upp, främst i norra Sverige, med tanke på Dagabs spridning över hela landet. Idag finns det nordligaste varuhuset i Sundsvall.

I skrivande stund blöder City Gross pengar bokstavligt talat. Den rörelsevinst på 170 miljoner kr som City Gross rapporterade när Axfood gjorde sitt första köp visar nu i stället en förlust på 132 miljoner årsvis. Hade inte Axfood köpt så är risken stor att någon annan köpt.

Prislappen blev 2 miljarder och Axfood gick in helt i rätt läge. Troligtvis kommer det bli ökade kostnader kommande år i takt med ytterligare integration. Kanske kommer även vissa varuhus flyttas/stängas med tanke på vart existerande Willys butiker ligger. Då är det bra att Axfood faktiskt har en utdelningsandel på 70% och inte +90%

Fördelen nu är att vi redan börjar se hur Axfoods enorma investeringar i automation börjar ge effekt. Troligtvis kommer det dröja ett tag innan effekten blir av i City Gross (ifall affären blir godkänd).

Jag gillar verkligen schackdragen som bolaget gjort. Med tanke på att det här redan är ett av mina större innehav så ökar jag inte särskilt mycket just nu, men något köp blir det alltid varje månad.

Värderingen i Axfood har kommit ner en bra bit ifall vi kikar på EV/Ebit (även inräknat skuld) men är fortfarande hög om vi kikar på konkurrenterna.

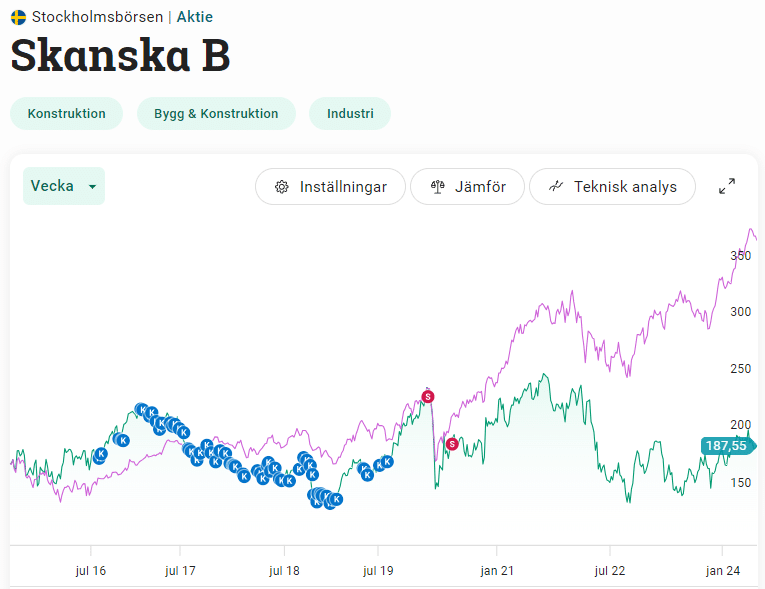

Aktiekursen i Skanska har gått skit allt sedan jag sålde mitt innehav strax innan pandemin. Det har varit en riktigt tråkig period för byggsektorn allt sedan den tiden men frågan är om den tråkiga tiden nu är passé. För Skanskas del är det kanske den tunga orderingången som just nu lockar mest.

Av ren slump sålde jag alltså majoriteten av mitt innehav i Skanska precis innan pandemin bröt ut. Resterande del sålde jag under den tid som aktien började återhämta sig.

Med det sagt har pengarna lagts inom ett annat bolag i byggsektorn, nämligen JM. Där har aktiekursen också fått lida, och det med råge.

Det vi ser nu är att aktien börjar återhämta sig. Självklart gäller det här för hela byggsektorn och är inte ett enskilt scenario i Skanska.

I huvudsak är Skanska uppdelat i två delar; byggrörelsen och projektutveckling. Det är byggrörelsen som är den största verksamheten inom Skanska med sina 26 000 anställda. Den drivs främst i Sverige, Finland, USA, England och Polen och förser den andra huvudgrenen inom Skanska, projektutvecklingen, med billig finansiering.

Skanska har en hyfsad utdelningshistorik. Efter pandemin sopade bolaget till med en rad extrautdelningar som täckte in den defensiva sänkningen. Det är egentligen först nu en sänkning i reella termer kommit.

Nästa år förväntas Skanska dela ut 6 kr/aktie, en ökning från 5,5 kr. Det ger en halv-taskig direktavkastning på 3,2%, även om det är i ett dåligt marknadsklimat. 2026 väntas Skanska vara tillbaka på nivån man hade innan räntehöjningarna, det vill säga 7,5 kr/aktie. Min egna tanke är att utdelningen kommer höjas mer än så med tanke på det som händer i USA (mer om det nedan).

Det här händer med Skanska nu

Skanskas aktiekurs har alltså tappat en fjärdedel av sitt värde sedan toppnoteringen 2021. Det är hyfsat mycket med tanke på hur stabilt Skanska varit historiskt.

Bolagets svaga resultat är hårt kopplat till området fastighetsutveckling där Skanska bygger bostadsfastigheter men även kommersiella fastigheter för att sedan sälja dessa vidare.

Inom byggdelen där all annan verksamhet samlas såg det betydligt bättre ut. Resultatet 2023 var enbart 3% sämre än under 2022. Med tanke på omvärlden är det inte allt för illa pinkat.

En av anledningarna till att jag sålde Skanska var alla de allt för stora projekt man tog på sig i USA som innebar nedskrivningar. Numer är det däremot USA som står i rampljuset. Under 2023 ökade rörelseresultatet i USA med nära på 20%.

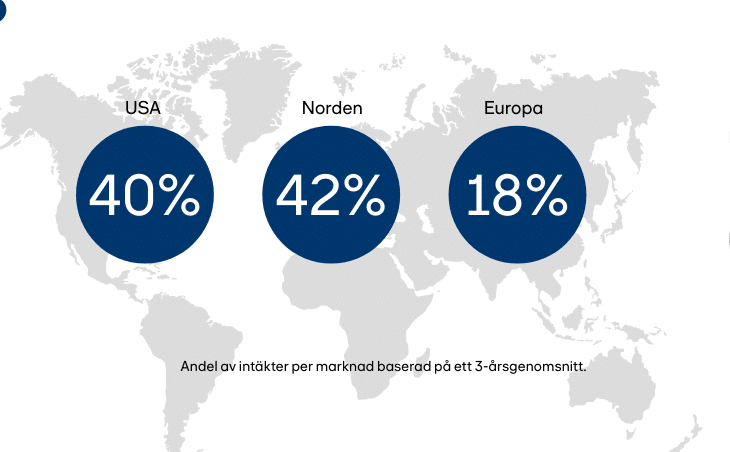

Vad vi läser om nu är att orderboken i USA bara växer sig kraftigare och kraftigare. Det här är goda tecken för Skanska som har en bra rörelsemarginal där. Bara senaste kvartalet har orderingången i USA ökat med över 80%. Hela 57% av orderstocken på 251 miljarder kr per 31/3 finns i USA.

Många verkar vara överens om att P/E för Skanska beräknat på vinstprognosen 2024 är mellan 12-13. Det är inte särskilt dyrt, speciellt med tanke på att P/E för Stockholmsbörsen i sin helhet stigit till närmare 20. JM, som jag själv äger i portföljen, värderas till över 30.

Skanska var ett av 4 företag som såg till att Öresundsbron stod klar år 2000

Kan man exekvera de beställningar man fått från USA så finns helt klart en uppsida. Skanska har över tid haft en totalavkastning som är snarlik den i OMXS30GI men självklart har de senaste två åren dragit ner totalen.

En annan sak som kan göra bolaget till det bättre på lite längre sikt är att man nu bygger fastigheter för att behålla i egen ägo. Allt sedan 2021 har man behållit fastigheter för 5 miljarder kr.

Jag själv är nöjd med att äga Skanska via Industrivärden och kommer inte köpa in mig. Jag har för mycket annat jag vill öka i för tillfället 😛 Trots det finns det nog mycket god utdelningstillväxt att vänta de kommande åren ifall allt går enligt planen.

Telekomjätten Verizon (VZ) handlas nu till en direktavkastning på 6,5% vilket är klart godkänt för den nivån jag eftersträvar i en framtida frihetsportfölj. Dessutom känns utdelningen riktigt trygg och med 40 år utan sänkt utdelning så är Verizon ett bra val inom telekomsektorn.

Många menar att 40 år med positiv utdelningstrend inte stämmer. Verizon grundades vid millennieskiftet för 24 år sedan. Vad många glömmer är att Verizon är vad som blev då Bell Atlantic tillsammans med GTE slogs samman i en jättetransaktion värd $52 miljarder dollar.

14 år senare, år 2014, köpte Verizon ut Vodafones 45-procentiga andel i det gemensamma företaget för 130 miljarder dollar, vilket genomförde en av de största transaktionerna i affärshistorien.

Trots de betydande förändringar som världen inom kommunikation har genomgått så har Verizon och dess föregångare betalat oavbruten utdelning sedan Bell Atlantics bildande år 1984. Verizon har dessutom höjt sin utdelning varje år sedan 2007.

Visst, de senaste 20 åren har utdelningen enbart höjts 3% årligen i snitt. Den siffran har ändå slagit inflationen och dessutom är VZ en högutdelare och inget annat.

Direktavkastningen i VZ är idag i princip lika stor som för svenska Tele2 (räknat ordinarie utdelningar). Med det sagt har Tele2 ingen chans att mäta sig mot Verizons enastående utdelningshistorik där betydligt fler sänkningar förekommer.

De senaste 10 åren har totalavkastningen i Verizon varit bra mycket sämre än hos Tele2. Sådant är värt att komma ihåg.

År 2021 ökade skuldsättningen i VZ från 2,52 gånger Ebitda till hela 3,27 gånger. Det här är egentligen inga konstigheter i och med den kostsamma övergången och expansionen mot 5G. På senare tid har skuldsättningen börjat gå ner igen och nästkommande 12 månader väntas den bli 3,21 gånger. Målet är att få ner den åter till 2,5 gånger.

Det pratas mycket om fördelar och nackdelar kring telekom.

Fördelen är helt klart att det är svårt för nya konkurrenter att slå sig in. Verizon, AT&T samt T-Mobile har en väldigt stor vallgrav här. Å andra sidan talas det om att marknaden mer eller mindre är mättad. Utbyggnaden har nått sin stora topp och de flesta har det man behöver helt enkelt. Nu pågår snarare ett priskrig där sänkta avgifter leder till ytterligare sänkta avgifter hos konkurrenterna.

Sedan finns det de som menar att barn får sin smarta telefon i en allt tidigare ålder samt att framtidens äldre människor kommer utnyttja trådlös teknik i en bredare utsträckning än idag. Allt det stämmer nog.

Utdelningsandelen för Verizon räknat på fritt kassaflöde är idag mycket säkra 60%.

Tyvärr ser jag ingen anledning till att hålla både Tele2 och Verizon för tillfället utan man kan gott nöja sig med någon av dessa. Det intressanta är väl att Tele2 har över 60 000 ägare hos Avanza medan VZ enbart har 1600. Home bias antar jag… 😉

I en framtida portfölj där jag fokuserar mer på hög direktavkastning så kan det bli aktuellt att diversifiera sig mot bägge.

Nibe är utan tvekan ett av Stockholmsbörsens bästa kvalitetsbolag som uppvisat lönsam tillväxt under många år och skapat brutalt aktieägarvärde till sina investerare. Här och nu har Nibe stora problem och aktiekursen är halverad från toppen. Kvalitén i bolaget består, men frågan är när marknaden för värmepumpar kan vända.

Nibe totalavkastning

Trots att aktien i princip halverats senaste åren så är Nibes totalavkastning enorm. Allt sedan 1998 har du fått 20,17% årligen i enbart kursavkastning. Totalavkastningen är ännu bättre även om utdelningen inte varit särskilt hög i Nibe. Bolaget själva menar att totalavkastningen i för Nibes aktie ligger på 25% årligen. Den siffran togs troligtvis innan det senaste kursfallet dock.

Jag själv har investerat rätt hyggligt på senare tid och som vanligt är det svårt att träffa någon typ av botten.

Nibe

Som du säkert vet så är Nibe en utvecklare av olika produkter för uppvärmning och effektivare energiförbrukning. Här hittar vi de klassiska bergvärmepumpar men även varmvattenberedare, grejor för ventilation och braskaminer. Alla inom fastighetsbranschen är kunder, såväl företag som privatpersoner.

Nibe har historik tillbaka till tidigt 50-tal då Nils Bernerup grundar NIBE-Verken AB i Markaryd 1952. Anmärkningsvärt är att bolagets nuvarande vd Gerteric Lindquist suttit på vd posten allt sedan jag själv gick i blöjor på 80-talet. Nu fyller Gerteric 72 år och frågan är hur länge han kan stå vid rodret. Hans egna innehav i Nibe är värt ca 5 miljarder kr.

Något jag själv inte visste är att uppvärmning av fastigheter står för omkring 40% av världens globala energiförbrukning. Här lyfter många fram värmepumpar som ett bra alternativ för att ersätta olje- och gaspannor.

Därför går Nibe dåligt

Det vi såg i början av 2022 var att energipriserna steg kraftigt där Ukraina-kriget var den största förklaringen. Att dra ner på den ryska gasen och försöka tillgodose behovet från annat håll blev ett naturligt steg. Det här gjorde att Nibe 2022 växte otroliga 26,5% organiskt. Aktiekursen exploderade uppåt.

Här vill jag också passa på att tillägga att komponentbrist var ett faktum och många fick stå i kö för att få sin installation. I ett nybyggt område nära oss väntade man nästan ett år minns jag.

Efterfrågan gjorde att många aktörer ökade sina lager av pumpar och annat för att möte behovet. Komponentbristen avtog sedan mot mitten av 2023 och det var även här som elpriserna gick ner varpå efterfrågan på Nibes produkter svalnade.

Sedan lyfter Nibe fram att räntehöjningar påverkat negativt då de inneburit att nyproduktion av bostäder bromsat in ordentligt. Givetvis är det så att detta dämpat effekten på efterfrågan av värmepumpar och braskaminer.

Hitintills under 2024 har den europeiska värmepumpsmarknaden i princip halverats sett till tillverkningen.

När nu Nibe kom ut med sina siffror för kvartal 1 var det väl ingen vacker syn direkt. Omsättningen sjönk nära på 19% och kikar vi enbart till den organiska biten så var det 24%. Då bör vi komma ihåg att jämförelsetalet året innan var svårt att matcha.

Tar det enkla före det mer komplicerade

Det går givetvis att resonera som så att värderingen kommit ner en del men att värderingen ändå inte är låg för Nibes aktie. Det går även att kika på skuldsättningen som är 19,5 miljarder, vilket motsvarar 2,9 gånger Ebitda de senaste 12 månaderna. I mitt eget huvud är det högt.

Under 2023 spenderade däremot Nibe knappt 9,2 miljarder för ett gäng förvärv. Klart största är Climate for Life där Nibe betalade 640 miljoner euro. Förhoppningen är att dessa bär frukt lite längre fram.

Nibe har en mycket stark historik av att ha gjort bra förvärv. Dessutom har man en grym marknadsposition, suverän ledning och en historik utöver det vanliga. I det korta perspektivet ser vi lagernivåer som kan normaliseras samt en nybyggnation som förr eller senare kommer ta fart igen.

Dessutom gynnas Nibe av en värld där vi ställer högt fokus på energieffektiva lösningar och deras produkter kommer vara ännu viktigare i framtiden.

Jag har inte gjort analysen svårare än så. Det blir att lägga sig ute i solen och trycka på:

Vill du läsa mer får du gärna följa min bloggkollega Två Månadslöner som jag vet skrivit en del om Nibe på senare tid.

Spiltan blev ett aktiebolag redan 1986 med 200 000 i kapital där och då. Allt sedan dess har man sett till att skapa mycket fint aktieägarvärde till alla som suttit med i deras båt. Nu när det är betydligt lättare att faktiskt handla Spiltan så väljer jag att kika lite extra på det här investmentbolaget.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Spiltan Invest har köttat på länge och investerat i svenska företag i mer än 35 år. Det hela började 1986 som en aktiesparklubb av vänner som studerat industriell ekonomi på Tekniska Högskolan vid Linköpings universitet. Aktiesparklubben blev ett aktiebolag och sedan dess har man fortsatt att växa och utvecklas.

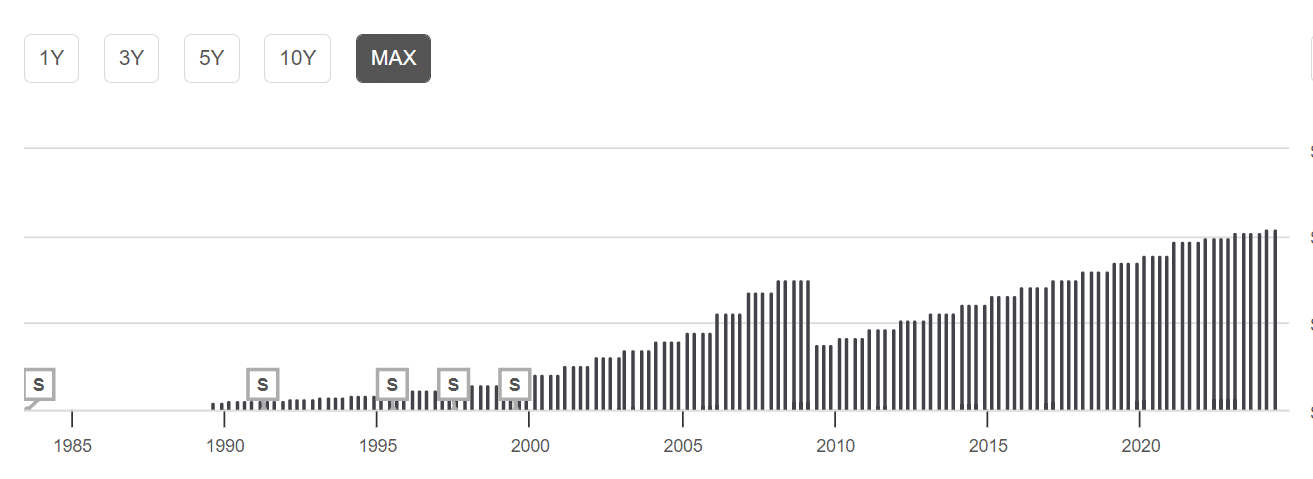

Investmentbolaget har länge slagit Stockholmsbörsens breda index med bravur. Egentligen är det inga konstigheter då många investmentbolag lyckats med detta. Vad som är anmärkningsvärt är dock Spiltans totalavkastning som fullkomligt sopat mattan med index år efter år.

Ta bara en titt på hur det sett ut de senaste 10 åren:

Spiltan totalavkastning mot index

Investment AB Spiltan drivs av allas vår Per H Börjesson som är vd och huvudägare. Börjesson har länge blivit kallas Sveriges Warren Buffett. Det är nog inte enbart hans dedikerade intresse i investmentbolaget som givit honom namnet, utan kanske även hans sätt att investera.

Bland annat består Spiltan portfölj av hela 34% Paradox. Att lägga övervikt i ett bolag har länge varit Buffetts framgångssaga via sin investering i Apple (40% i skrivande stund). Per H lyfter dessutom ofta fram att han är en stor anhängare av Warren Buffetts idéer samt att Berkshire Hathaway (Buffetts investmentbolag) är en stor inspirationskälla för Spiltan. Förälskelsen i värdeinvestering bland bägge finns också där.

Näst största innehavet i investmentbolaget är Spiltans egna fondbolag, Spiltan Fonder. Tredje största är Teqnion men det många kanske inte vet är att fjärde största faktiskt är Berkshire Hathaway. Portföljens huvudvikt utgörs av Tech.

Det jag kan tycka är rätt fint är fördelningen mellan onoterat och noterat. Jag gillar att den absoluta majoriteten är noterat men kan också tycka att ett investmentbolag blir ännu mer intressant om man får saker som är svårare att investera i för oss småsparare.

En investering i Spiltan – en investering i Paradox

Strategin för spiltan är att ta minoritetsposter i mindre entreprenörsledda bolag. Här är förtroende till personerna bakom bolaget A och O. 2010 gjorde man detta genom att köpa en tredjedel av aktierna i Paradox för 10 miljoner kr. Innehavet har vuxit på fint och idag har man ett ägande motsvarande 3 miljarder i Paradox.

Investeringar likt de i Paradox har gjort att substansvärdet ökat med 25% årligen allt sedan 2002.

Du som köper Spiltan idag blir alltså med råge exponerad mot gamingbolaget Paradox som jag faktiskt själv ägt vid deras IPO något år. Värderingen i Paradox har kommit ner rejält tack vare en rätt brutal sättning i kursen. Tyvärr är den orsakad av en rad spel som blivit en flopp för Paradox del. Jag själv som följt branschen ett tag vet att det inte är några konstigheter. Vissa spelsläpp kommer bli tråkiga nyheter, tyvärr.

Det farliga är om spel efter spel efter spel börjar vandra den vägen… Sedan har även några titlar blivit framskjutna och det påverkar givetvis också negativt.

Enkelt att handla Spiltan idag

I början handlades Spiltan på den alternativa listan Pepins och då kunde du enbart köpa/sälja aktier en gång i månaden. Senare blev man listad på NGM PepMarket och aktiehandel skedde varje tisdag. Numer handlas man på NGMs huvudlista och aktien kan köpas/säljas varje handelsdag. Det har gjort att aktien handlats upp en del.

En annan fördel med listbytet till NGMs huvudlista är att Per H och gänget nu kan återköpa aktier i Spiltan. Du som följt mig ett tag vet att jag älskar då bolaget köper tillbaka aktier från öppna marknaden. Börjesson har även flaggat för att återköp helt klart kan vara ett alternativ inom en inte allt för lång framtid.

En sjunkande rabatten

Det tråkiga kommer när vi kikat på rabatten i Spiltan. Fram till 2021 var rabatten oftast kring 50% då Spiltan handlades via Pepins. Sedan sjönk rabatten till ca 25% när man började handlas på NGM PepMarket.

Idag har rabatten krupit ner ännu mer och handlas till 18% substansrabatt (beräknad via Ibindex). Läste du mitt senaste inlägg om rabatt/premie så är det här ett fenomen bland de flesta investmentbolagen just nu. Sedan är det så att många investmentbolag med onoterat värderas till rabatt idag.

Investeringar på senare tid

Det näst största innehavet i investmentbolaget är alltså Spiltan Fonder. Detta startade 2002 och har gjort en hel fantastisk resa med idag 100 miljarder kronor som man förvaltar. Här är det aktiv förvaltning som gäller samt att ta steget bort från index.

Tyvärr har även Spiltan Fonder gått på några minor. Kanske främst de senaste åren i med tanke på affären i Intrum, SBB, Storskogen och Heimstaden. Det här har också väckt mycket kritik.

Investmentbolaget Spiltan har på senare tid gjort investeringar i

Scandic – hotellverksamhet

Alcadon – produkter, lösningar och system inom nätverksinfrastruktur/datakommunikation

Teqnion – säger sig leta efter att förvärva nischade företag med högt teknikinnehåll, starka marknadspositioner och bevisad lönsamhet.

Garpco – som är ett holdingbolag. Bolagets affärsidé är att förvärva, utveckla och långsiktigt äga mindre och medelstora företag.

När vi kikar på den onoterade delen så har man gjort ett större förvärv inom Carbomax för i närtid. Carbomax förädlar, lagerhåller och säljer kolprodukter till stålindustrin.

Köper jag

När jag nyligen skrev om investmentbolag så var det en läsare som sa att han/hon inte var sugen på att köpa Industrivärden till premie med tanke på att allt är tråkigt noterat. Det kan jag tycka är ett rimligt resonemang.

En tanke som flugit förbi är att sälja Industrivärden och köpa Spiltan som jag ändå tycker är mer intressant. Deras väldigt fina historik tillsammans med att Paradox nu är lågt värderad drar mig mot det hållet. Det är också ett bra sätt att bli exponerad mot gaming och tech. Dessutom gillar jag deras spridning mellan noterat och onoterat.

Det negativa är åldern på Per H som nu passerat 70. Frågan är hur länge han känner att han kan vara med i verksamheten. Viljan kommer nog alltid finnas. Just här vill jag tro att Per H gör mer för Spiltan än vad många tror.

Spiltan ger idag en utdelning på 1 kr/aktie med en otroligt blygsam direktavkastning på 0,5%. Att man nu snackar om aktieåterköp kan väga upp detta. Å andra sidan går det här lite emot min strategi att börja vikta om mig mot mer högutdelare.

Med snart 6% direktavkastning så är det många som vänder sina blickar mot ett av USA:s mer kända läkemedelsbolag – Pfizer (PFE). Bolaget har höjt utdelningen allt sedan finanskrisen och även om utdelningssäkerheten inte är i klass med Johnson & Johnson så skulle jag ändå bedöma den som tillräckligt säker för att inte innebära en sänkning åtminstone i närtid.

Idag handlas Pfizer alltså till 5,86% direktavkastning. Det är nära på 2 procentenheter högre än deras 5-åriga snitt på 3,97%. Allt över 4-5% skulle jag själv beteckna som högutdelare

Covid-effekten

Länge har Pfizer försökt att leta efter något som kan ändra marknadens tycke till aktien. Ett försök att bryta en negativ trend. Kanske är det just det vi såg nyligen när bolaget släppte sin rapport för kvartal 1 (mer om det lite längre ner).

Tyvärr har några misslyckanden har fått det fina Pfizer att kanske inte se lika fint ut längre.

Framförallt har försäljningen av Covid-vacciner och behandlingar tappat betydligt snabbare än vad ledningen förväntade sig. 2022 genererade Pfizer $57 miljarder i intäkter tack vare Covid men 2023 sjönk denna del av verksamheten till $12,5 miljarder – långt under den initiala prognosen på $21,5 miljarder.

Målet nu är givetvis att komma tillbaka till marginalerna man hade innan Covid-19, vilket också då kan trycker ner aktiens utdelningsandel närmare 60% som man hade innan. Det kommer dock krävas tid innan det blir uppfyllt.

Patent som förfaller

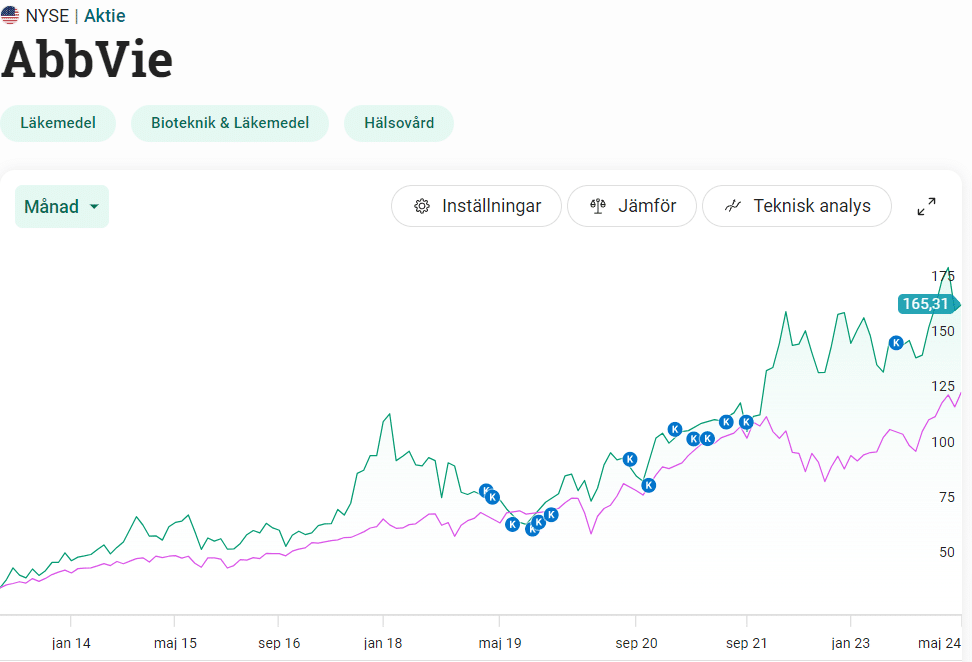

Utöver Covid-effekten så verkar investerare se risk med de patent som löper ut i sinom tid. Det här för mig tillbaka till min investering i Abbvie där samma oro rådde. Att köpa i just den oron visade sig vara ett av mina bättre val.

Mina historiska köp i Abbvie

Läkemedlet Eliquis är den största när det kommer till patentförlust. Detta läkemedel används inom blodförtunning och utgör hela $6,7 miljarder i omsättning för Pfizer. Patentet i USA löper ut 2026.

Även cancerläkemedlet Ibrance tappar sitt patentskydd 2027 i USA och 2028 här i Europa. Utöver dessa två finns det många mindre patent som går ut mellan 2025 och 2030.

Givetvis kommer inte allt gå till spillo den dag patenten löper ut, men vad vi sett historiskt är att vinsterna successivt minskar från den dagen då patenten går ut i takt med att konkurrenter slår sig in.

En god strategi

Vad Pfizer nu har som ett ess i rockärmen är deras gigantiska förvärv av Seagen som är en gigant inom cancerbehandling. Affären avslutades i december 2023 och prislappen blev $43 miljarder. Pfizer ser potential för Seagens intäkter att öka från cirka $3 miljarder i år till $10 miljarder 2030 med framtida tillväxt därifrån.

Negativt är givetvis den ökade skuldsättningen som bolaget drar på sig. Enligt bolaget själva så är det här inga konstigheter med deras starka A i kreditrating. Tanken är att de växande intäkterna från Seagen ska täcka upp för de patent man blir av med samtidigt som utdelningen hålls säker.

Pfizer fortsätter kämpa för att hänga med på tåget kring läkemedel för viktminskning, men än så länge ligger Eli Lilly och Novo Nordisk långt före. Blir Seagen inte som man tänkt sig samt att man fortsätter tappa mark inom viktminskning så kan detta fortsatt bli en surdeg.

Ett bra första kvartal

Tack och lov visade sig Pfizers rapport för kvartal 1 komma in starkare än många trott. Vinst per aktie blir $0,82 för kvartalet, $0,31 mer än väntat. Som jag förstått var det mest kostnadsbesparingar som stod för det positiva, och det är givetvis inte lika roligt.

Det är ändå roligt att se hur aktien börjat gå bättre igen då det här är en aktie som ägs av många i Sverige. Som sagt är jag just nu inte jätteorolig över utdelningen, även om den kanske inte befinner sig på den mest stabila av vägar.

Sedan får vi tänka att bolaget sänkte sin utdelning rejält under finanskrisen då man tappade patent för Lipitor (26% av försäljningen 2008). Detta var en gigant för Pfizer under den tiden och man hade svårt att direkt hitta ersättare. Dock har utdelningen sedan dess tickat på bra. Situationen just nu tycker jag ser bra mycket bättre ut.

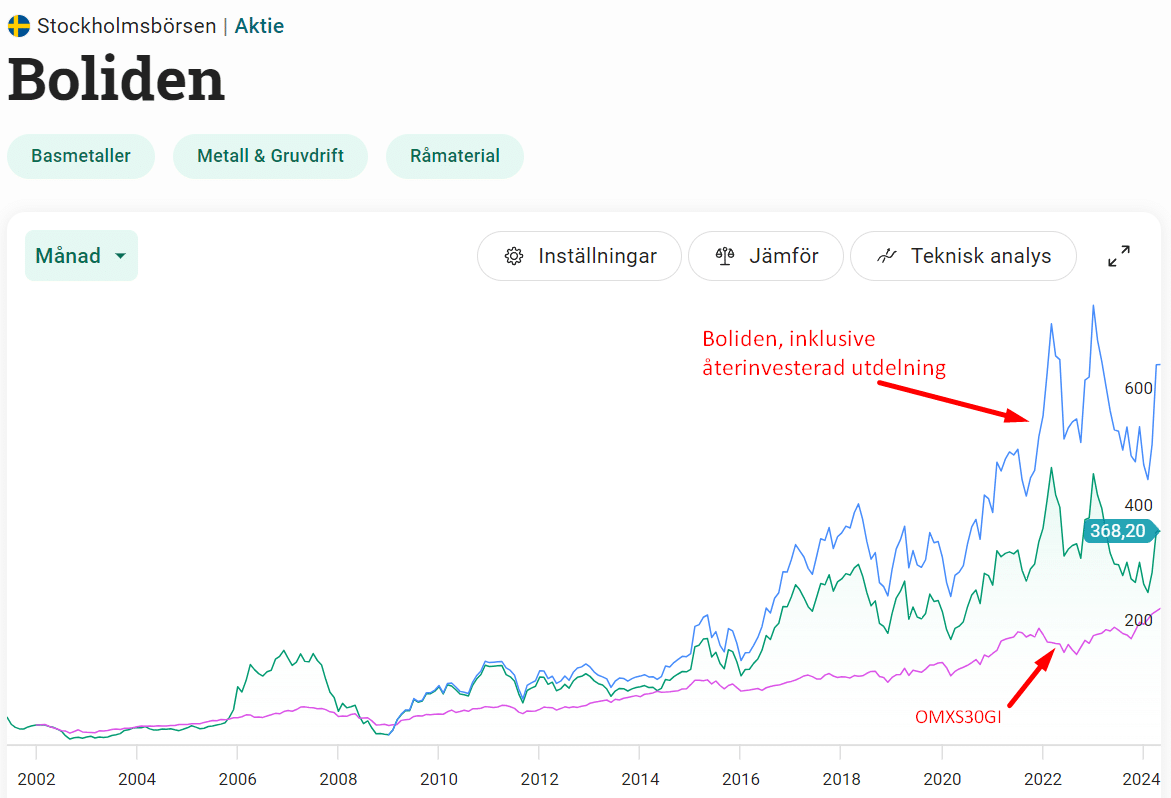

Kanske Boliden är det perfekta exemplet på då det är dags att tillfälligt lämna begreppet hackor och spadar för att i stället investera i ett renodlat gruvbolag. Förutom generös kursutveckling över tid så har Boliden erbjudit sina investerare stora utdelningar. Även om årets utdelning kanske blev något av en besvikelse så kan det finnas mycket att hämta kommande år.

Boliden

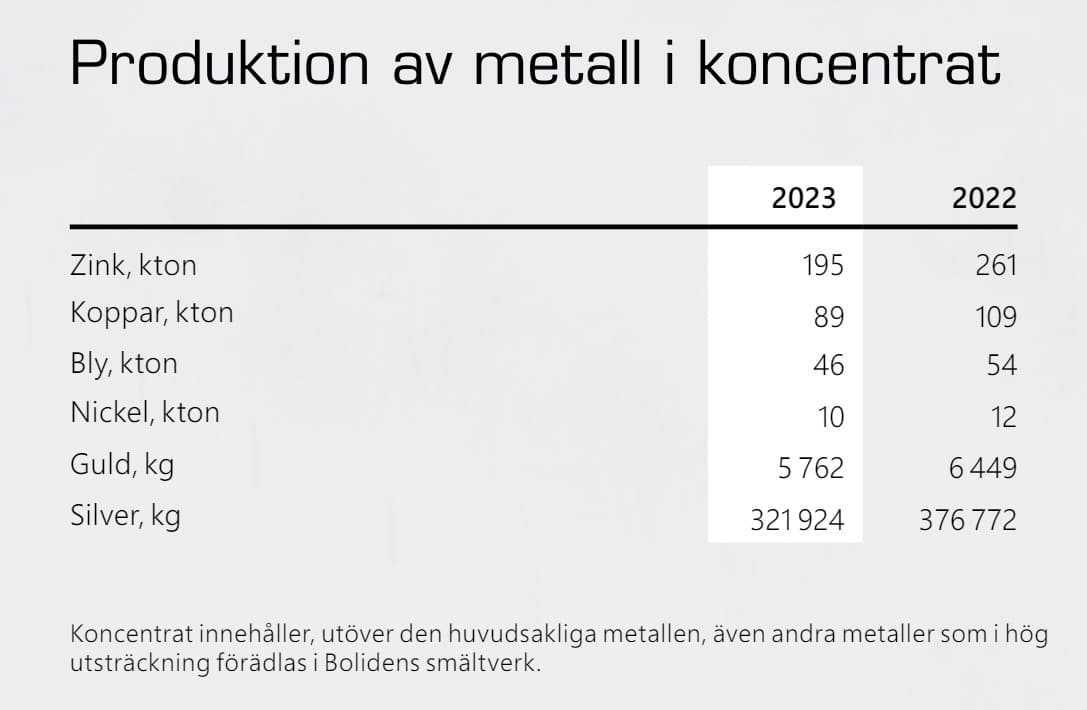

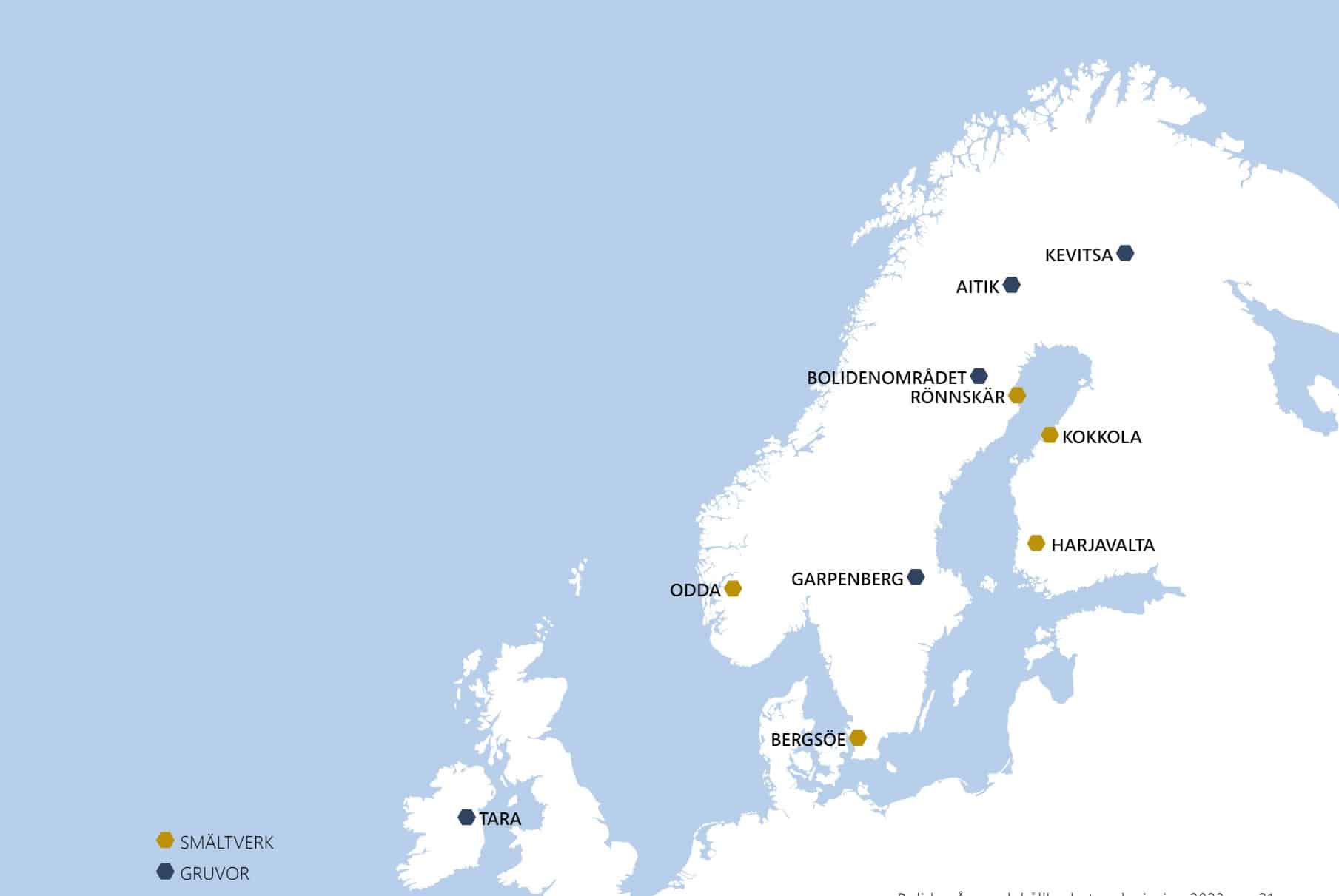

Boliden är ett välkänt svenskt gruvbolag. De gruvor man verkar från just nu återfinns i Sverige, Finland och Irland. Dessutom har man en rad smältverk i Sverige, Norge och Finland. Koppar, zink och guld är de viktigaste metallerna sett till rörelseresultat.

Bolaget verkar inom hela gruvkedjan. Från prospektering där man undersöker nya investeringsmöjligheter i gruvor, till själva gruvarbetet för att sedan sluta i anrikning.

Aktien i Boliden är ett lysande exempel på att det många gånger är läge att köpa vid tillfällig oro. Den största händelsen i närtid är branden vid Rönnskärsverket som resulterade i att anläggningens elektrolysverk brann ned till grunden. Det här fick aktiekursen att lysa ill-rött men har sedan dess återhämtat sig mycket väl.

Det är dock inte bara Boliden som gått bra utan kanske snarare branschen i sin helhet. Vi har sett ett rätt kraftigt stigande kopparpris som gjort att basmetallproducenterna gått som tåget.

Boliden utdelning

Den som kikat på Bolidens utdelningshistorik inser att den ser rätt annorlunda ut mot många andra bolag. Dels hittar du en vanlig ordinarie utdelning men även poster som heter ”Kombinerad split och inlösen”. Hos Avanza betecknas dessa IL (Inlösen tror jag det förkortas)

Kombinerad split med inlösen (IL) innebär i korta drag att bolaget delar upp sin aktie i en ordinarie aktie och en obligatorisk inlösenaktie, där den senare per automatik löses in till en förutbestämd kurs som du ser i tabellen ovan. Det här kan då ses som en typ av utdelning.

Många kanske tycker att det låter skumt men som vanligt finns det en anledning. Anledningen till att man vill göra en inlösen av aktier istället för, eller utöver, en vanlig kontant utdelning är att det kan vara skattemässigt mer fördelaktigt för vissa aktieägare. Jag har antagit att den här formen av bolag har många utländska ägare.

Lägger vi samman ordinarie utdelning tillsammans med inlösen så har Boliden varit en hyggligt fin kassako de senaste åren. Direktavkastningen är just nu inte så aptitlig på +2%, men jag tror att den siffran kommer se bättre ut nästa år (mer om det nedan).

Kraftig investeringsperiod

Just nu är Boliden inne i en väldigt tung period av investeringar, vilket man belyser i sin årsredovisning. Denna fortsätter 2024 och i år är prognosen att man investerar 15,5 miljarder.

Vad som talats om på senare tid är zinksmältverket i norska Odda. Denna ombyggnation har nu pågått några år och tanken är att det ska vara klar nu 2024. Fördelen är att ombyggnationen i princip kommer fördubbla kapaciteten vid Odda.

Förutom andra mindre expansionsprojekt så har vi då den tråkiga historian med Rönnskärsverket och branden i fjol. Här investerar man för att bygga ett nytt elektrolysverk som beräknas vara klar någon gång under 2026. Det lilla ljuset i tunneln är ändå att försäkringsbolaget täcker 2,4 miljarder av återuppbyggnaden. Det är pengar det också.

Nackdelen är att belåningen kommer öka i takt med alla investeringar. Efter i år har det däremot annonserats om att investeringstakten kommer dras ner rejält och redan 2025 kommer Boliden att ha ett positivt fritt kassaflöde igen. Även det kommer gynna framtida utdelningar.

Risken är ifall metallpriserna dalar så kommer skuldsättningen i förhållande till rörelseresultatet bli ännu högre.

Låg värdering

Mot alla konkurrenter så har Boliden faktiskt gått rätt kasst. Idag hör Boliden tillsammans med Anglo American till de lägst värderade i sektorn.

Troligtvis har marknaden skytt aktien med tanke på viss misskötsel såsom branden vid Rönnskär och även en gruva (Tara) som fått läggas ner då den varit olönsam. På tal om Tara så läste jag att man kommer öppna upp den i år igen, dock med ett annat typ av upplägg. Det pratas även om Deep Tara där det ska finnas rik tillgång på Zink som man är sugna på.

Analytiker har utöver det klagat på ledningens kommunikation samt att bolaget tar på sig för stor risk med sina investeringar. Personligen har jag sett mycket värre scenarion när det kommer till en lednings agerande i andra bolag. Bränder kommer inträffa, och händer det inte i Boliden eller Cloetta så är det andra bolag som blir drabbade. Man kommer inte kunna driva sin process 100% effektivt.

Slutsats

Det finns alltid en risk i att metallpriserna sjunker och då kommer Boliken likt andra gruvbolag påverkas negativt. Vad som kan påverka just Boliden extra negativt är belåningen som skenar mot deras rörelseresultat ifall priserna sjunker.

Fördelen är att investeringarna man gjort troligtvis kommer bära frukt och att man kan börja med högre utdelningar igen. Det gillar vi utdelningsjägare skarpt. Jag skulle gärna vilja se att Boliden hoppar tillbaka runt 4% direktavkastning.

Sedan är det så att det råder en stor våg med uppköp inom sektorn. Giganten BHP lade exempelvis nyss ett bud på Anglo America som jag nämnde innan. Här ser det ut som att Glencore är på gång att sätta ett motbud. Det råder inget tvivel om att Boliden skulle kunna få ett bud på sig, men det som talar emot är deras relativt låga exponering mot koppar som de flesta tycks vilja åt.

Även om kanske Boliden framstår som en gigant för oss så är det en munsbit för de stora jättarna. Det är viktigt att komma ihåg.

Som jag skrev tidigare förra året så var min tanke att antingen plocka in Aker BP eller Boliden (olika branscher). Med tanke på hur Boliden gått så var det dumt att inte välja Boliden. Jag ser fortsatt potential i gruvbolaget och kanske säljer jag Boston Pizza för att byta mot Boliden.