Det finns alltid någon typ av vågskål mellan god direktavkastning och god utdelningstillväxt där valet många gånger är svårt. Till alla nya investerare som verkligen har tiden på sin sida kan jag med fördel rekommendera en övervikt mot just utdelningstillväxt. Ett bolag som visat upp extrem utdelningstillväxt är livsmedelsgiganten Costco som sedan en tid tillbaka även finns i Sverige.

Anledningen att jag uppdaterar om utdelningsbolaget Costco idag är för deras makalösa utdelningshöjning på 14% som nyligen blev känt. Kanske är det inte denna höjning i sig som är så speciell utan snarare att man de senaste 10 åren kunnat höja utdelningen med 13% årligen utan att dra ner takten.

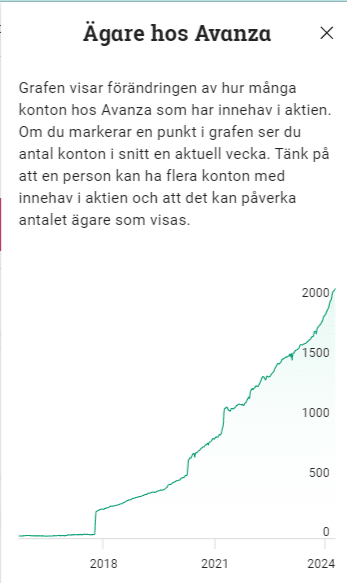

Costco utdelningshistorik

Det bolag i Sverige som troligtvis har mest attraktiv utdelningstillväxt är Evolution (läs min korta analys nedan). Den här typen av bolag är suveräna och enda nackdelen för utdelningsinvesterare är att en väldigt liten del av vinsten delas ut. Det tillsammans med att kursen oftast rusar uppåt resulterar i en låg direktavkastning.

Grunden till att dessa bolag delar ut mindre är för att man återinvesterar vinsten i egen verksamhet och på så vis växer snabbare. Det här är också det vanligaste argumentet till varför utdelningsinvestering Inte är att föredra. Jag köper också det argumentet. Kan ett bolag investera pengarna väl, ja då borde man göra det.

Jag har faktiskt skrivit en hel artikel där jag går igenom relationen mellan hög direktavkastning och hög utdelningstillväxt, och varför du mycket sällan kan få det bästa av två världar. Hög utdelningstillväxt vs hög direktavkastning.

Åter till Costco så har jag sett att intresset bland svenska investerare ökat exponentiellt. Kanske har även det nya svenska varuhuset i Täby gjort att svenskarna öppnat ögonen för att investera i bolaget. Jag har själv aldrig varit där, men kanske har vi någon läsare som besökt varuhuset.

De sista 20 åren har Costco dessutom bjudit på en fruktansvärt fin totalavkastning (inklusive återinvesterad utdelning) på drygt 16% årligen. Den siffran har slagit i stor sett alla index där ute med råge.

Under dessa år har även volatiliteten i aktien varit väldigt låg, mest troligt för att man verkar inom en så stabil bransch.

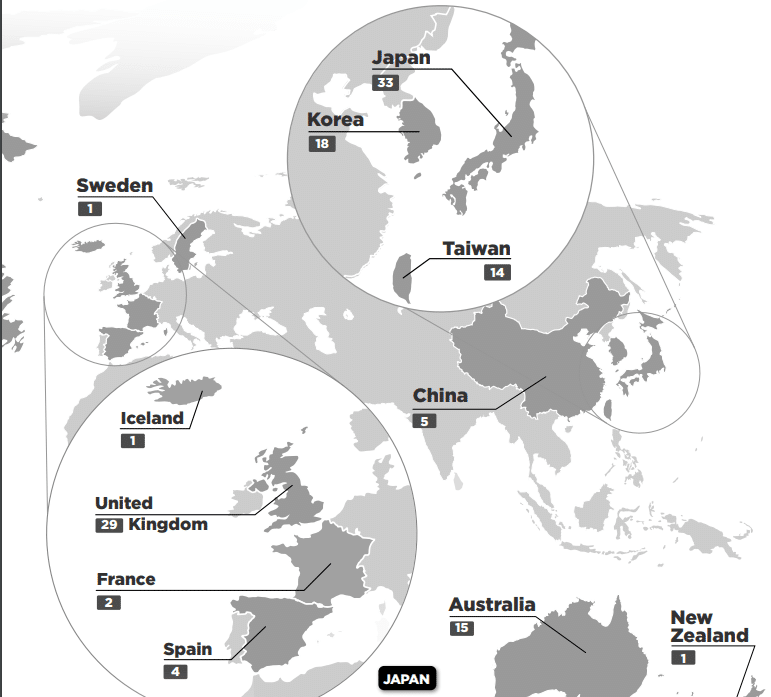

Costco fortsätter sin expansion utanför USA

Costco är utan tvekan Axfood på steroider. Problemet är väl att P/E är drygt 40 men egentligen är det inga konstigheter för bolag likt Costco. Problemet blir först vid minsta lilla svacka där marknaden inte kan förutse en lika bra tillväxt framöver. Axfood värderas till hälften, men då växer man också galet segt i jämförelse. Jag vet att många resonerar att Axfood inte borde vara värderat till P/E +20.

Min smärtgräns för direktavkastning är 2,2%. Någon har frågat mig varför det är 2,2%. Jag har ingen anledning, men det känns som en rimlig siffra för mig. Under det så krävs det väldigt mycket för en investering. Costcos direktavkastning är låga 0,6% och där har man också legat de senaste 5 åren. Det kommer inte bli mycket pengar som kassaflöde i din portfölj.

Costco har helt klart en verksamhet som idag mår riktigt bra och man kan öppna nya varuhus utan problem. Konceptet med att du betalar en årsavgift för att få lägre priser är ganska genialt och bidrar även till ökad försäljning bland de kunder som går in.

Idag är jag mer sugen på att utöka min position i Evolution som är rätt liten del av portföljen. Däremot förstår jag varför aktien fått så stort intresse här i Sverige.

Om du vill ha lite högre DA inom denna bransch så spana in Tesco, Orkla, J Sainsbury, General Mills, Unilever.

Mycket fina tips där Professorn för fortsatt läsning. När jag skrev min senaste analys om Unilever så såg det riktigt bra ut. Skönt att slippa källskatt också

https://www.kronantillmiljonen.se/aktieanalyser/unilever-generos-och-stabil-utdelning-2021/

Köpte aktien 2018.

Har bjudit på en fin resa är 330 % plus.

Utdelningen är inte riktigt så dålig som man tror.

Dom bjuder på stora bonus utdelningar återkommande.

Nu sist var den på 15 dollar per aktie

Wow vilken fin resa

Det var 2022 jag skrev min första analys så du var väldigt tidig på bollen skulle jag vilja säga 😀

https://www.kronantillmiljonen.se/aktieanalyser/costco-nasta-axfood/

Ni som har 2020 bulkers grattis. Extra utdelning värt namnet denna månad. Påminner nästan lite om den AMSC gjorde förra året

Tjosan Leeds och fantastiskt roligt att du fortsätter läsa här 🙂 Du har hängt med länge!

Såg det. Helt fantastiskt. Återigen ett bolag som jag var intresserad av när jag skrev om men inte köpte. Man kan inte äga allt… eller kan man? 😉

Trevlig helg på dig!

Som det heter. Det går fler tåg. Såg även att de sålt två av sina båtar. Känns inte så kul.

My brother suggested I might like this website He was totally right This post actually made my day You cannt imagine just how much time I had spent for this information Thanks