Sampo är en aktie som historiskt presterat väldigt bra och som nu renodlar sin verksamhet. Försäkringsbolag är också en bransch som innehåller helt okej utdelningsbolag. I samband med att Dagens Industri köp-rekade Sampo så kan det vara värt att spana in aktien igen. Är det värt att byta ut Prudential mot Sampo?

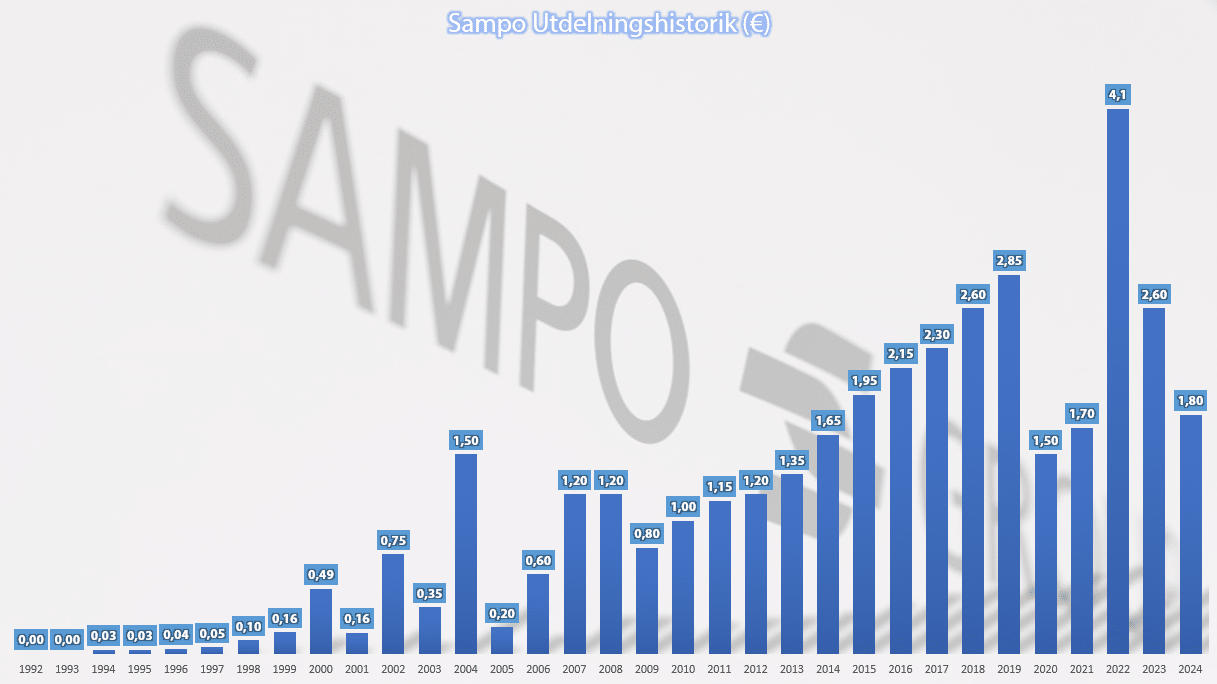

Som utdelningsaktie är det nog många som tycker att Sampo inte alls ser så lockande ut med tanke på trenden de senaste åren:

Vad vi däremot får ha i åtanke är att Sampo sålde hela sitt innehav i Nordea 2022. Det här har givetvis påverkat Sampos förmåga till utdelning och deras egna kassaflöde. Det Sampo gjorde när Nordea såldes var att initiera ett återköpsprogram, ett beslut som jag själv gillar skarpt men som inte direkt syns i utdelningshistoriken ovan.

2024 ser det ut som att utdelningen i Sampo kommer landa på 1,6 euro ordinarie utdelning + 0,2 euro extrautdelning. Utdelningsandelen landar på 86%, vilket såklart är rätt högt. Däremot är det rätt okej för Sampo vars mål faktiskt är att dela ut mer än 70% av sitt resultat.

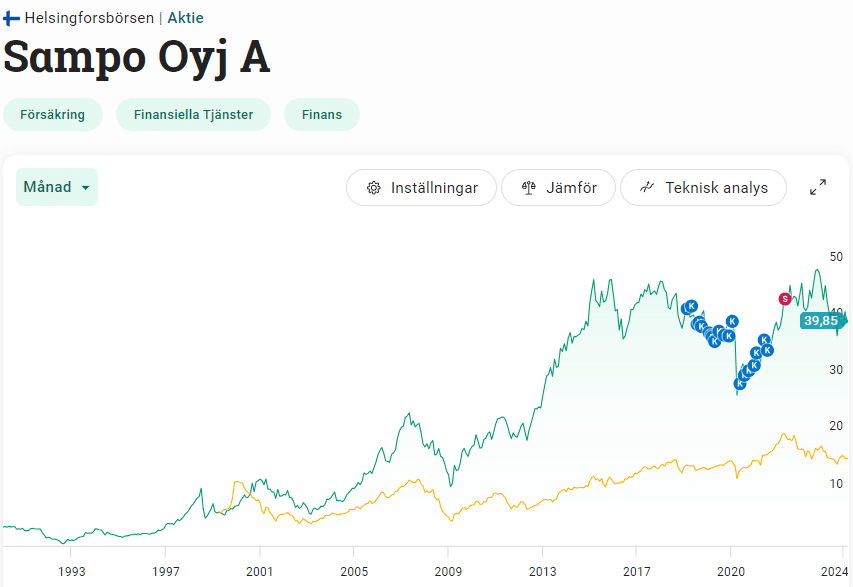

Försäkringsaktierna har gått rätt olika på börsen under det skakiga åren vi snart lämnar bakom oss. Tiden med högre räntor har väl inte påverkat försäkringsbolagen särskilt negativt. Sampo har klarat sig hyfsat bra och idag kan du handla aktien till 4,5% direktavkastning.

Det fina med Sampo är att du som investerare fått stadig och fin totalavkastning. Sedan 2009 har du fått 15,53% årligen i genomsnittlig årlig totalavkastning (CAGR). Det är en mycket fin siffra och att en aktie presterat väl historisk har blivit lite av en förutsättning för fortsatt analys.

En trend för många bolag har varit att renodla verksamheten. Sampo är inget undantag som förra året knoppade av Mandatum som är inriktat mot personförsäkring och kapitalförvaltning. Sampo har nu en mer renodlad verksamhet inom skadeförsäkring.

Just nu får du följande ifall du köper Sampo:

- If – Nordens största skadeförsäkringsbolag

- Hasting (brittiskt) – inriktat mot bilförsäkring och hemförsäkring

- Ägarandel i Topdanmark (Sampo äger 49%)

Den s.k. försäkringsvinsten ökade förra året. Det här är ett mått inom försäkringsbranschen och beskriver inbetalda försäkringspremier från kunder minus försäkringsersättningar och administrativa kostnader. Denna ökade med 13%.

Även totalkostnadsprocenten minskade en smula, från 85,8% ner till 84,6%. Det här är en typ av marginal för försäkringsbolag och desto lägre siffra, desto bättre är det. Nyligen har Sampo justerat ett mål som säger att denna ska ligga under 85%.

Vinsten som Sampo genererar kommer inte enbart från försäkringspremier kunder betalar utan även från förvaltning av en tillgångsportfölj som är värd nästan 16 miljarder.

Nästa år är prognosen från Factset att utdelningen kommer landa på 1,84 EUR/aktie och nästkommande år 1,93 EUR.

Sampo eller Mandatum?

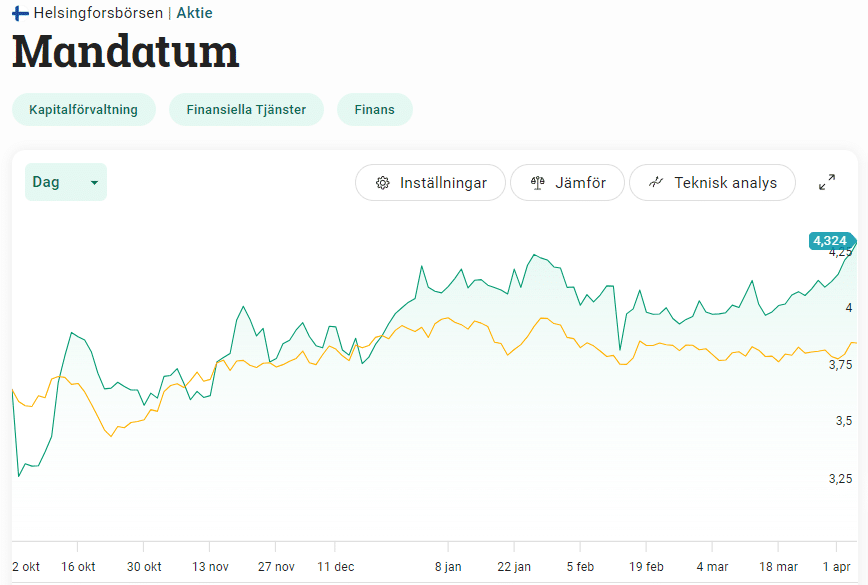

Mandatum är alltså avknoppningen som Sampo gjorde och består då av deras personförsäkringsdel. Kursen sattes initialt till 3,5 euro och är nu uppe i hela 4,32. Det blev en sur IPO men efteråt har aktien gått riktigt bra.

Anledningen är som sagt att Sampo vill renodla sig mot sakförsäkring. Det innebär bland annat en fördel i att Sampos redovisning blir renare och mer intuitiv.

Mandatum delar in sina affärer i två affärsområden. Här hittar vi ”With profit” samt ”Capital light”. With-profit är äldst och inkluderar traditionell pensionsförsäkring. Capital-light arbetar i huvudsak med fondförsäkringar, vilket är en verksamhet som inte kräver lika mycket kapital som traditionell försäkring.

Det som är speciellt med Mandatum är att det första området, With profit, drar in stora pengar (81% av vinsten) men långsamt monteras ned och är en krympande affär. Däremot finns tillväxt inom Capial light, men just nu är vinstförmågan rätt dålig just nu.

Vad det här kokar ner till är att du mest troligt kommer få mer tillväxt om du köper Sampo, men högre direktavkastning om du köper Mandatum. Vilken du väljer beror lite på din egna profil. Sedan behöver du givetvis inte välja någon alls.

Jag kan tycka att båda är intressanta men faller ändå mest för Sampo i dagens läge. Till den som söker högutdelare är helt klart Mandatum ett bra alternativ då aktien idag ger hela 7,72% i direktavkastning på årsbasis.

Men ska jag se hela baletten ur ett utdelningsperspektiv kan jag tycka att Prudential (PRU) som jag redan äger är nog så intressant. Där är direktavkastningen 4,5% och betalas kvartalsvis. Dessutom är utdelningsandelen räknat på kommande 12 månader under 40%. I PRU har även utdelningen vuxit 15 år i rad. Källskatten är förutom det betydligt lägre i USA än i Finland, även om det är ett mindre problem idag tack vare snabbare återbetalning.

Jag kommer nog behålla mina Prudential (PRU) ett tag till och suga på karamellen. Något inom försäkring kommer jag nog alltid äga då det är en stabil bransch som inkluderar riktigt bra utdelare dessutom..

Varför inte äga både PRU och Sampo?

Själv äger jag lite olika bolag som Axa, Allianz, MunichRE, Alm Brand A/S etc.

Aktier är som pokémon.

– Gotta Catch ’Em All

Sampo kommer mer och mer satsa på försäkringar. Precis som du skrev så har man även sålt innehavet i Nordea för ett bra tag sedan. Blir intressant om och sådana fall när Mandatum kommer att försöka etablera sig utanför Finland. Äger just nu fortfarande båda.

Stabilt och en kassako. Har ägt i 5 år och ökat på längs vägen. Ett bra bolag. Inget bolag man sover dåligt av att äga.

Denna är inte tokig heller.

https://www.avanza.se/aktier/om-aktien.html/745807/axa

https://www.placera.se/placera/redaktionellt/2024/02/22/axa-aktien-gor-ingen-besviken.html

Intressant, äger du själv AXA? Jag ska kolla upp den.

Thanks I have recently been looking for info about this subject for a while and yours is the greatest I have discovered so far However what in regards to the bottom line Are you certain in regards to the supply

You’re very welcome! I’m glad to be of assistance. If there’s anything specific you’d like to discuss or inquire about, please don’t hesitate to let me know. Whether it’s about recent developments in technology, fascinating scientific discoveries, captivating literary works, or any other topic of interest, I’m here to provide insights and engage in discussions. Just feel free to share your questions or areas of interest, and I’ll do my best to provide valuable information and assistance!

Samma kurs som för tio år sedan. Lite utdelningar. En skitaktie.

Thank you for your openness to explore various topics! If you have any specific questions or areas of interest you’d like to discuss, feel free to share them. Whether it’s about the latest advancements in technology, recent scientific breakthroughs, thought-provoking literature, or any other subject, I’m here to offer insights and assistance. Just let me know how I can be of help, and I’ll do my best to provide valuable information and engage in meaningful discussions!