Husqvarna är lite av en bortglömd utdelningsaktie. Det här är en av världens största tillverkare av produkter för skogs-, park- och trädgårdsskötsel. Produkterna håller, enligt många, god kvalité och frågan är om skutan nu håller på att vända.

Kort om Husqvarna

Bolaget är stora inom olika gräsklippare samt världsledande inom robotgräsklippare. Nu när vi köpt hus så kommer vi helt klart införskaffa en robotgräsklippare, men sådana investeringar får vänta några år tills vår nya ekonomi satt sig lite bättre.

Jag tror ni alla har rätt bra koll på övriga produkter men det rör sig i alla fall om motorsågar, häcksaxar, produkter för trädgårdsbevattning och mycket mer. Dessutom utgörs en mindre del av omsättning från s.k. proffsutrustning till byggnads- och stenindustrin.

Du som följt mig ett tag vet att teknisk analys inte är min starka sida. Det enda jag kikar på är historisk trend (totalavkastning, CAGR) samt om aktien är fallande eller stigande för tillfället. Att ett bolag börjat presentera bättre siffror från en låg nivå, och aktien börjat leta sig upp, ja det ska tas som väldigt positivt. I många fall finns det mycket kvar att hämta.

Aktien fick ett pandemi-lyft, vilket kanske inte är så märkligt när alla ville se om sin tomt till huset. När räntan stack iväg förra året blev det snabbt oroligt. Leveransproblem har också varit ett faktum med högre fraktkostnader som tycks fortsätta. Det Husqvarna däremot gjort bra på senare tid är att man lyckats föra över kostnaderna till slutkunden utan allt för negativ effekt.

Lyckad transformation!

När det kommer till ett bolags förmåga att sköta stora transformationer så kan det gå bra men det kan också gå käpprätt åt h*lvete. Ett exempel på där det ännu inte gått allt för bra är Intrum antar jag. Men för Husqvarna har det gått betydligt bättre.

När förra VD:n Kai Wärn stod vid rodret så genomgick bolaget en stor transformation år 2018-2019. Syftet var att avveckla det mesta olönsamma. Det har höjt rörelsemarginalerna från runt 8-9% till över 12% för 2021. Nu i sista kvartalsrapporten var den siffran uppe över mycket fina 13%.

2020 tog Henric över som VD som har jobbat 25 år inom bolaget. Tyvärr fick vi i februari reda på att Henric mycket tragiskt gått bort efter en tids sjukdom, enbart 49 år gammal. Just nu har vi en tillförordnad VD vid namn Pavel Hajman.

Esset i rockärmen för Husqvarna

Husqvarnas vision lyder som följer:

fler produkter ska bli smarta, elektrifierade och uppkopplade.

Framgångssagan för bolaget just nu stavas Robotgräsklippare som faller tydligt in i deras vision. Idag omsätter robotarna 6 miljarder för bolaget men inom 4 år ska den siffran upp till 12 miljarder.

Fördelen för Husqvarna är att man har en enorm marknadsandel inom robotgräsklippare och står för hela 60% av marknaden Enligt tidigare VD är det här ingen fördel då han menade att produkten skulle få mer publicitet om konkurrensen var större och mer utbredd.

I Storbritannien och framför allt USA är totalmarknaden för robotgräsklippare under 5%. Det är dessa marknader tillsammans med Australien som Husqvarna nu ställt in sitt sikte. Kanske kan det här bli riktigt bra då robotgräsklippare inte enbart handlar om tidsbesparing för privatpersoner utan även kostnadsbesparingar för exempelvis företag.

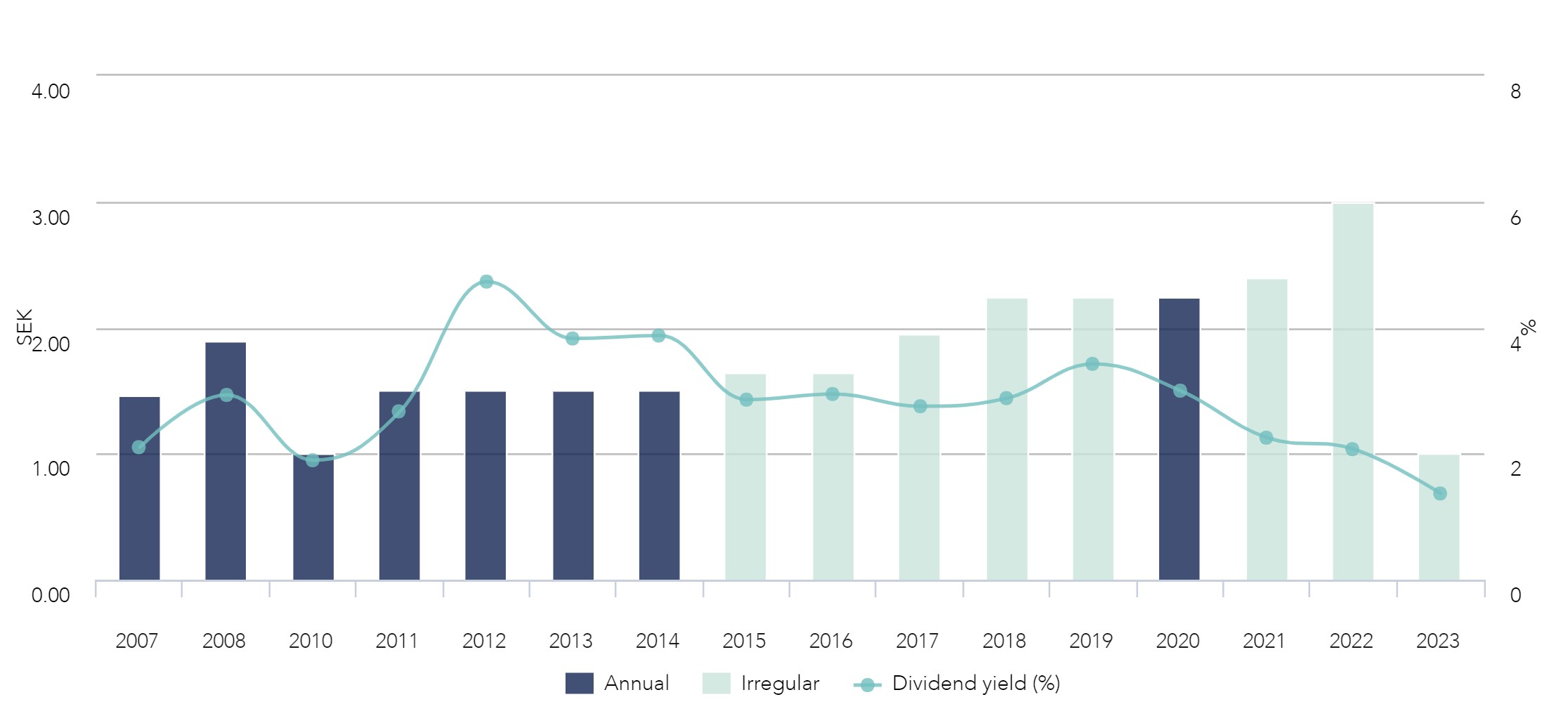

Husqvarna utdelning

Husqvarna är en halvårsutdelare som i år delar ut totalt 3 kr/ aktie (1 kr vid våren och 2 på senhösten). Historiken har ändå varit rätt trevlig och allt sedan finanskrisen har vi sett en stigande trend.

Direktavkastningen i Husqvarna har sedan 2010 varierat mellan 1,9 – 4,7%. Idag ligger den på stabila 3,2%

Totalavkastningen de senaste 10 åren har varit 12,51% i snitt årligen.

Summering

Tyvärr är det här en aktie som är otroligt väderberoende, men långsiktigt kanske det inte spelar någon roll. I år började sommaren senare än vanligt i Sverige men så kommer det inte vara alla år.

Husqvarna är en fin utdelningsaktie men det tråkiga är att man i år delar ut i princip hela sitt resultat för 2022. Det var dock inte fallet förra året och utdelningsandelen tycks variera kraftigt.

Vi har sett många typer av utdelningsportföljer genom åren. Vissa fokuserar på utdelningstillväxt, andra på hög utdelning, medan vissa är en blandning (som min egna). Affärsvärlden har genom åren lyckats bra med sin utdelningsportfölj och här är deras innehav för tillfället.

Jag hade tänkt försöka mig på lite korta reflektioner av denna portfölj, även om givetvis Affärsvärlden har bra mycket mer kapacitet och tid än vad jag har att analysera nedanstående bolag. Självklart är jag som vanligt positiv ifall du lämnar en egen reflektion i kommentarerna här nere.

Enligt mig så ska du aldrig kopiera något, även om vissa tycker att det är vägen att gå.

Kan också passa på att nämna att jag inte har något direkt samarbete med Affärsvärlden. Jag får helt enkelt läsa deras artiklar i utbyte mot en länk.

Först och främst äger jag själv enbart två bolag, så skillnaden på hur vi tänker kring utdelningsbolag. Personligen tycker jag det är både roligare samt att det känns tryggare att investera i fler än 10 bolag som i exemplet ovan. Självklart finns det motståndare till det argumentet som menar att din portfölj blir så gott som index desto fler bolag du äger.

Hög direktavkastning

En annan reflektion är att den här portföljen ger en direktavkastning på nästan 7%. Det är högt och det märks att fokus ligger på högutdelare. Min egna portfölj ger idag en direktavkastning på 4-5% i snitt (det var ett tag sedan jag kollade upp det).

Vinnaren bland telekombolagen?

Personligen så är det Telia och Ericsson som tilltalar mig minst i ovanstående uppställning. Telia för att den givit investerarna 0% totalavkastning sedan start och Ericsson för att det alltid ser ut att vända till det negativa när väl bolaget kommer upp på banan av någon anledning.

Bredband2 känns då mer attraktivt. 2014 delade man ut 0,01 kr/aktie och idag är den siffran 0,08 kr. Det har man gjort utan sänkning, även om det inte alltid varit utdelningshöjning varje år. Det tråkiga med Bredband2 är däremot att man har problem med att växa, medan det inte är något fel på kassaflödesgenereringen.

Föga förvånat är det Tele2 jag tycker bäst om bland operatörerna ovan och det är väl därför jag själv äger den. Tele2 är den näst största mobiloperatören i Sverige efter Telia och den största aktören inom digital TV. Ett hopp hos Tele2 är också att 5G ska innebära bättre ekonomi i mobilaffären, eftersom Tele2 kopplar priset till överföringshastighet snarare än datamängd.

Jag är fortsatt positiv till aktien även om majoriteten av avkastningen säkert kommer att komma från utdelningen.

Över en halv miljon investerare äger idag investmentbolaget Investor i sin portfölj. Idag släppte bolaget sin rapport för det första kvartalet och jag tycker att det var rätt trevlig läsning.

Först och främst växte Investors substansvärde med 7% till 236 kr/aktie. Det här ger en rabatt på nästan 12% utifrån dagens kurs. De senaste 5 åren har rabatten varit nära 15% i snitt enligt statistik från Ibindex.

Jag kan vara ärlig och säga att Investor varit en av mina bästa investeringar långsiktigt. Det finns nog andra som givit mer på kortare tid men Investor är den som presterat bäst i väder och vind och den som alltid varit värd att köpa varje månad.

Investor presenterade en frisk rapport idag och det enda ankaret var egentligen EQT där värdeförändringen uppgick till -4%.

Totalavkastningen för hela baletten landade på 9%, vilket var i linje med jämförelseindexet SIXRX som också tar med återinvesterad utdelning. För enbart den noterade delen i Investor uppgick totalavkastningen till 8%.

Stjärnorna den här gången var väl Saab som bidrog med +50% samt Mölnlycke som ingår i Investors onoterade del. Mölnlycke är då hälsovårdsbolaget som säljer kvalitetsprodukter inom sårvård, förebyggande av trycksår och operation. Jag har inte djupdykt i det här bolaget, men det är väl det fina med investmentbolag; att du litar på att investmentbolaget fattar rätt investeringsbeslut utifrån deras historik.

Självklart finns det negativa sidor också. När Investor släppte in nya delägare i sin nätläkare Doktor24 i början av 2021 värderades det bolaget till 1 miljard kr. I höstas valde man att sälja samtliga aktier i bolaget och då landade i stället köpesumman på blygsamma 22,5 miljoner kr.

En sak som kanske inte alla är medvetna om är att du får en liten påse Nasdaq när du köper Investor. Det här är då börsoperatören som bland annat äger Stockholmsbörsen. Nyligen presenterade Nasdaq en fin rapport samt meddelade att man höjer utdelningen.

Investor är näst största ägare i Nasdaq då man äger hela 11,9% av aktierna. Det här summeras till 58 miljoner aktier i bolaget, vilket innebär att de kommer att få runt 133 miljoner kr i utdelning varje kvartal. Utdelningshöjningen innebär att man kommer få ca 12 miljoner mer varje kvartal.

Utdelningshistoriken i Investor är nog en av de vassaste bland svenska investmentbolag och jag tror helt klart man kommer ha krut till att höja utdelningen även nästa år med tanke på de underliggande bolagens utdelningsförslag.

Johan Forssell VD Investor

I kombination med vår finansiella styrka och goda kassaflödesgenerering är jag övertygad om att vi kan fortsätta att öka substansvärdet, vilket är det som i slutändan kommer att generera attraktiv totalavkastning till er, kära medaktieägare, skriver VD:n som en snygg slutkläm

I veckan höjde utdelningskungen Johnson & Johnson (JnJ) utdelningen. Siffrorna man släppte nyligen såg dessutom riktigt fina ut och ännu en gång visar JnJ att det här är aktien man ska äga om man är en defensiv och långsiktig spelare. Frågan är hur jag kommer göra med den del av JnJ som knoppas av i år?

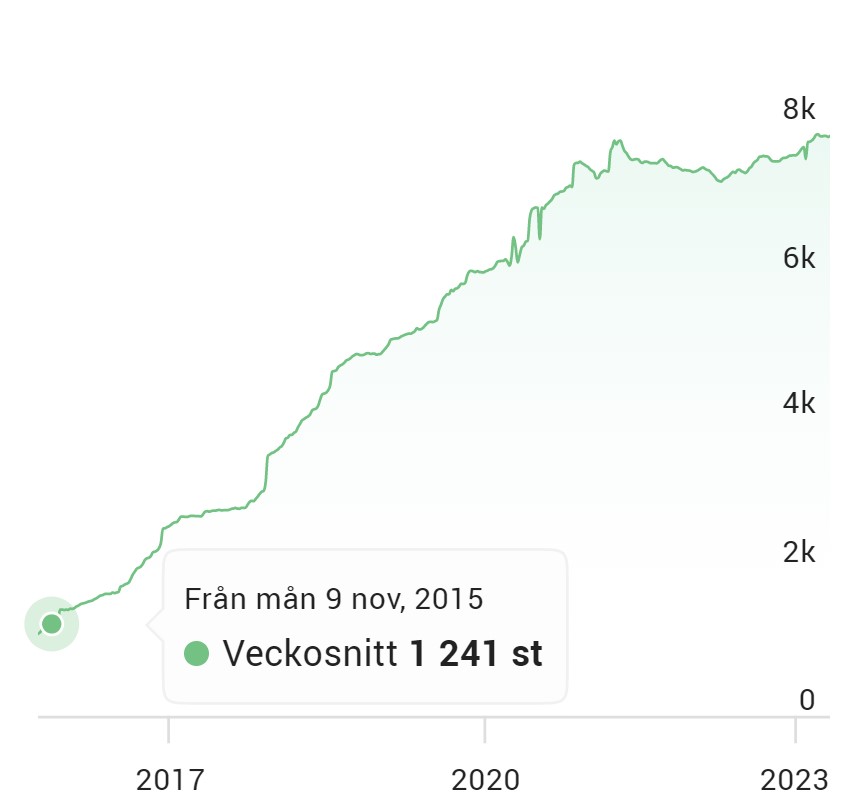

Faktum är att hela 7 842 kunder hos Avanza äger JnJ idag. Det är långt många fler än när jag själv startade 2015:

Antal ägare Johnson & Johnson över tid

Det här är alltså år 61 i följd som JnJ höjer utdelningen. Inte nog med det, den här läkemedelsjätten har haft en positiv utdelningstrend (utan sänkning) de senaste 107 åren.

Höjningen blev 5,3%, något man ändå får buga och bocka för. De senaste 5 åren har utdelningshöjningen varit 6% i snitt och de senaste 20 åren har den varit 9% i snitt.

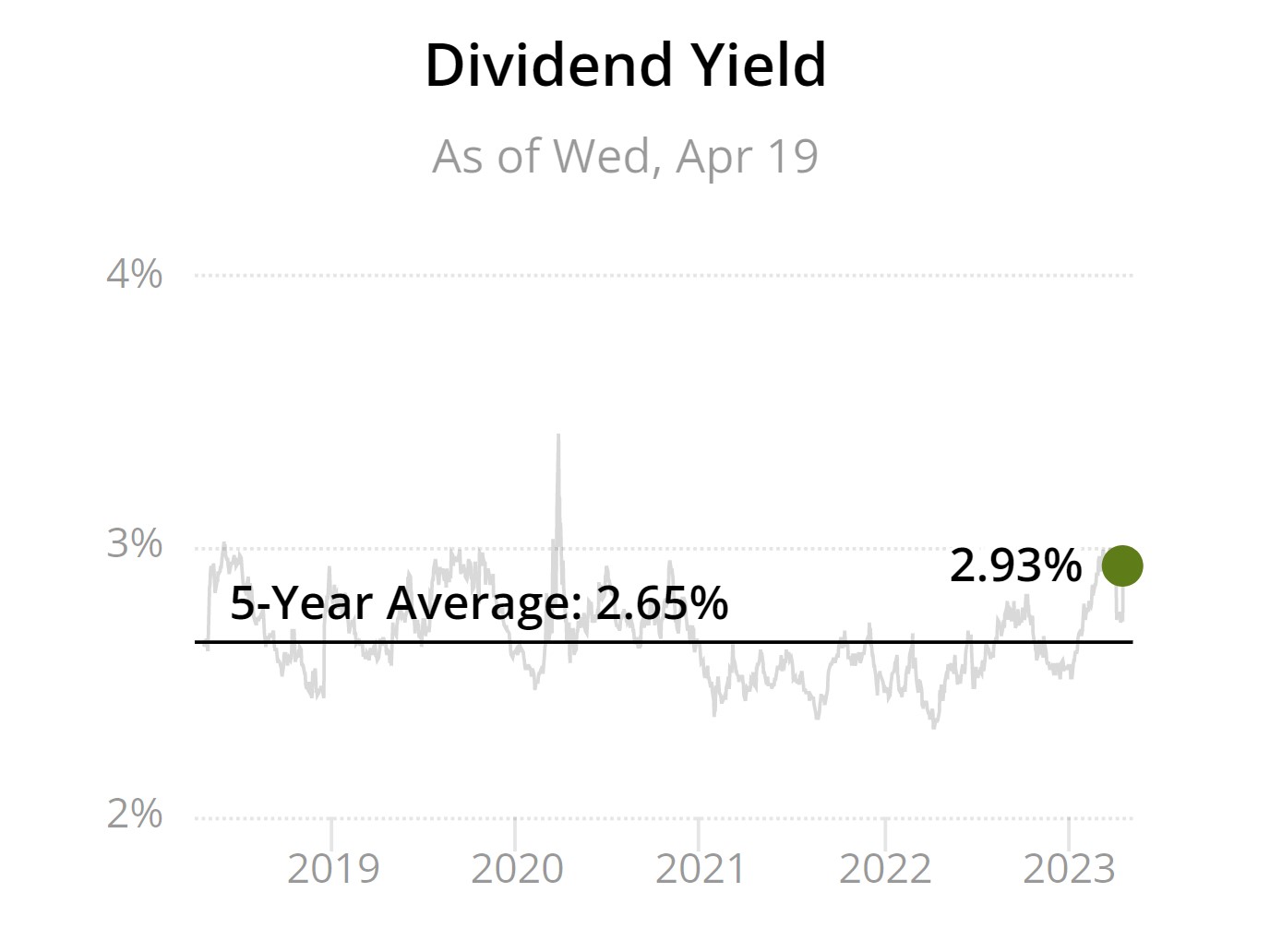

Direktavkastningen ligger idag på rätt fina 2,93%. Snittet här de senaste 5 åren har varit 2,65%.

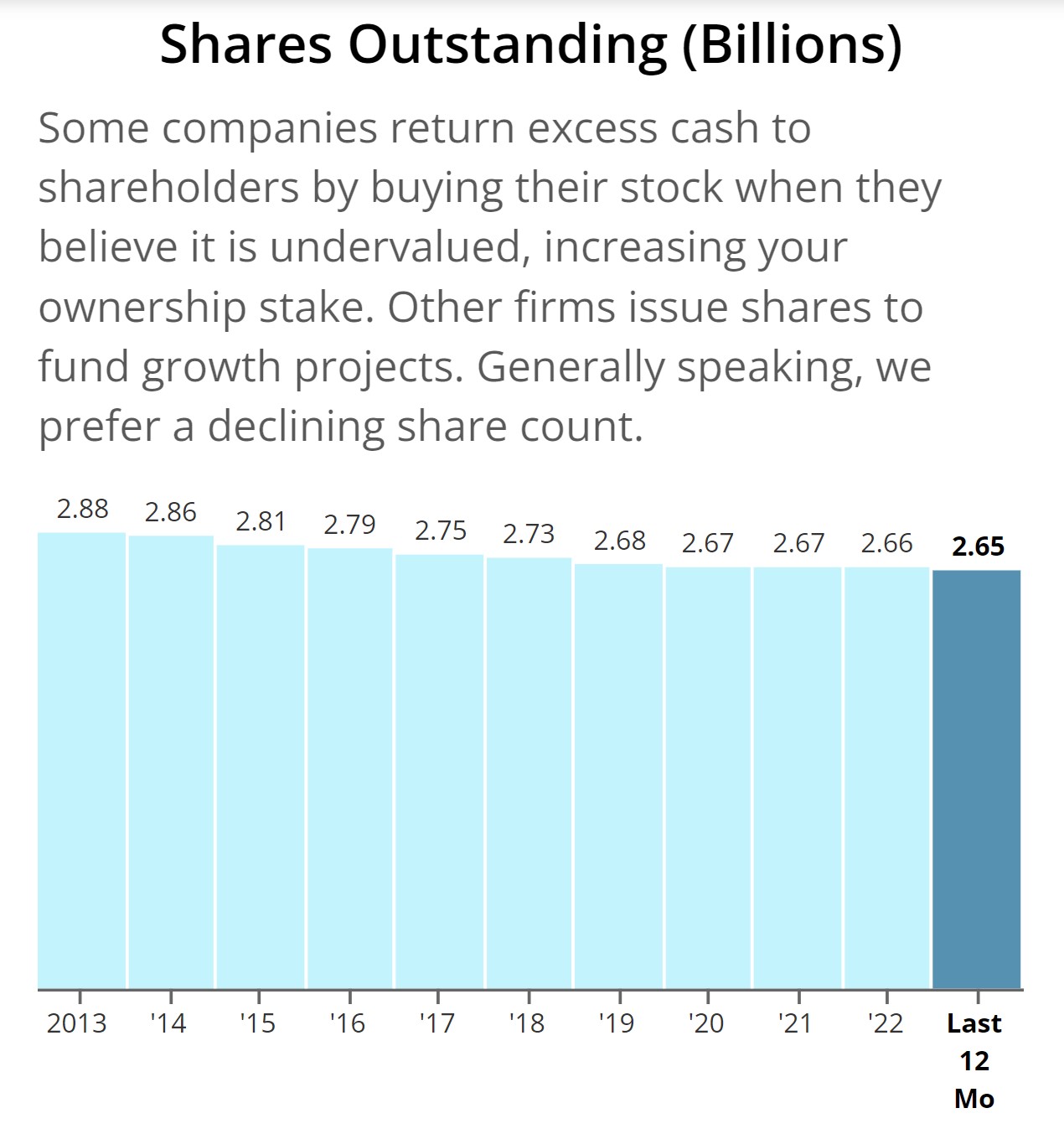

En sak som många här i Sverige missar är att kika på hur mycket aktier ett bolag köpt tillbaka över åren. Även här skiner Johnson med en väldigt fin trend. Blir det färre antal aktier ute på den öppna marknaden, ja då betyder det kort beskrivet att dina och mina aktier blir mer värda. Det är väl motsatsen till de nyemissioner som många fastighetsbolag gör nu.

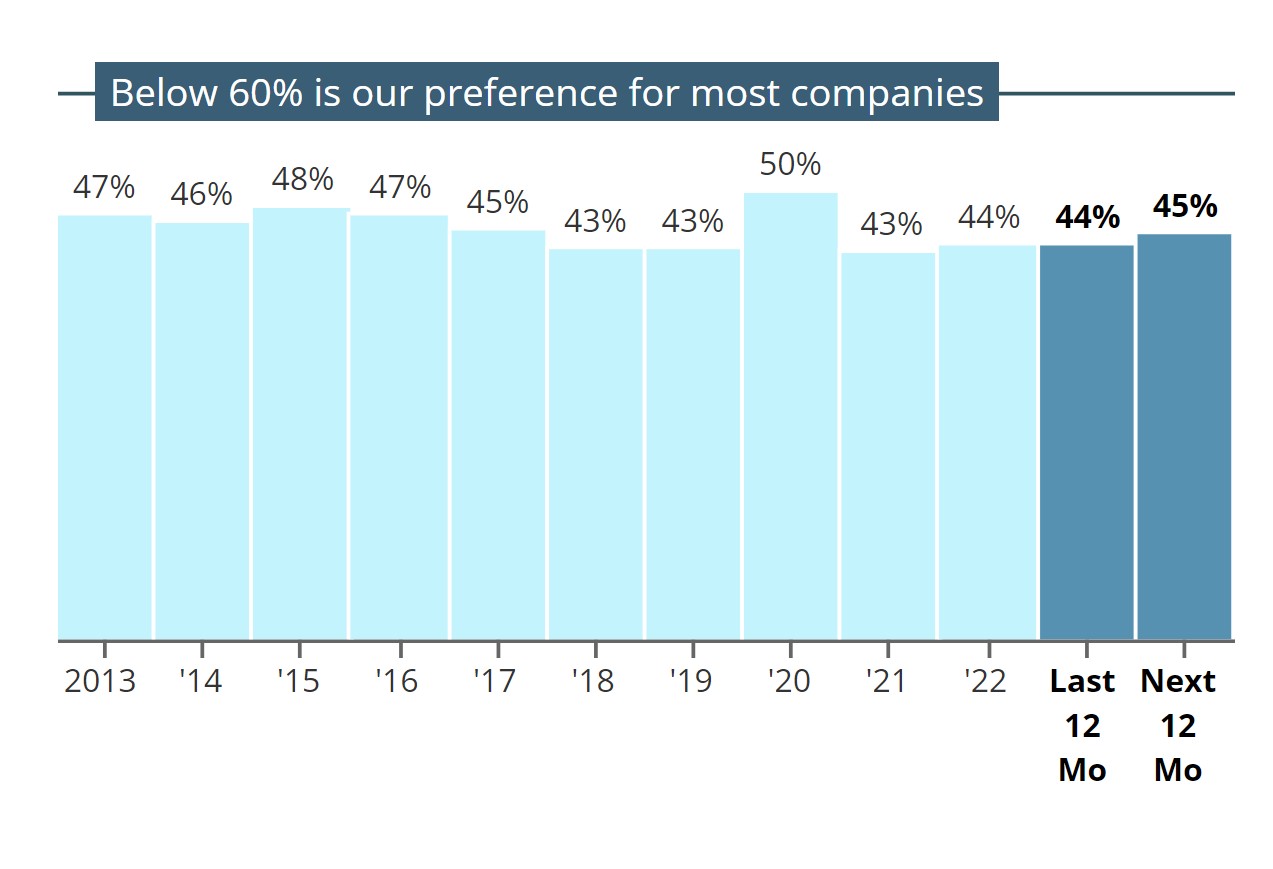

Även utdelningsandelen är oerhört stabil, precis som den alltid varit. Den dagen som JnJ sänker utdelningen, ja då har troligtvis alla mina andra bolag i portföljen redan sänkt innan. Det är åtminstone min gissning.

Avknoppning och särnotering i Johnson & Johnson

Läkemedelsjätten rapporterade nyligen sina siffror för det första kvartalet 2023. Alla 3 sektorer som JnJ består av såg positivt ljus och växte skapligt. Vinst per aktie blev $2,68 där analytikerna väntat sig $2,5.

Bäst av alla segment gick faktiskt Consumer Health som är den minsta tårtbiten räknat på omsättning och vinst. Det här är också den del av bolaget som kommer att knoppas av och särnoteras till ett annat bolag vid namn Kenvue. Allt detta kommer ske i slutet av 2023.

Hur jag själv kommer göra med Kenvue, ja det återstår att se. Uppenbarligen är det den del som går allra bäst just nu, men det är väl också den del som jag tycker är minst spännande.

Aktien i SBB fick en uppryckning när ränteläget såg ut att stabiliseras vid årsskiftet. Någon stabilisering blev det dess värre inte och nu är investerarna återigen oroliga, och det med all rätt.

Du som läser det här vet säkert att utvecklingen i SBB inte varit särskilt munter det sista året:

Kursutveckling SBB

Nyligen meddelade BlackRock att man ökar i SBB och blir nu andra största ägaren sett till aktiekapital (enligt Holdings). Nu äger BlackRock över 5% av kapitalet enligt uppgifter som lämnades igår.

BlackRock är en gigant som jag analyserat tidigare. Bolaget kan väl jämföras med svenska EQT men det här är en bra mycket större pjäs. Anmärkningsvärt är att nästan 3000 investerare hos Avanza äger BlackRock. Det är rätt mycket med tanke på att en enskild aktie ändå kostar över 7000 kr.

Aktiekursen i BlackRock har inte alls tagit lika mycket stryk som mycket annat den sista tiden:

Aktieutveckling i BlackRock

SBB presenterade några anmärkningsvärda nyheter nu när deras bokslut dök upp:

Sveafastigheter knoppas av. Denna del har tillgångar för ca 15 miljarder kronor.

Nedskrivningar i fastighetsportföljen med 4 miljarder och drygt 0,5 miljarder i JM där SBB är storägare.

Det var många som tyckte att utdelningshöjningen i SBB var märklig. Speciellt med tanke på den redan genomförda avknoppningen av Neobo, kommande avknoppning av Sveafastigheter, och ytterligare fastighetsförsäljningar på 6 miljarder kr som dessutom planeras.

Ilija Batljan, VD SBB

Ilija är belånad strax över taknocken i dubbla led i sin holdingstruktur. Därmed är utdelningen för Ilija Batljan Invest AB av stor vikt då majoriteten av kassaflödet kommer från SBB. I nuvarande läge tycks inte kassaflödet täcka räntekostnaderna.

DNB anser att utdelningen i SBB är ohållbar och har därför nyligen satt en säljstämpel på SBB med riktkursen 10 kr/aktie.

Vad gäller det i Sverige unika utdelningsförslaget med ”DRIP” konstaterar DNB att SBB ännu inte tagit ställning till om det här är möjligt eller inte. Man har alltså inte kommit mycket närmre än vad H&M gjorde när man försökte med detta.

På den positiva sidan hittar vi SBBs räntebindningen på strax över 3 år som köper bolaget tid att hantera de stigande räntorna. Affärsvärlden lämnade i sitt huvudscenario summeringen att Ilija Batljan kommer lyckas reda ut detta. Åtminstone verkar han extremt motiverat att göra så.

Det här blir helt klart en spännande historia att följa över tid.