Rutgers fanbärande i Castellum blev en kort historia innan bolaget valde att göra sig av med honom. Nu är Rutger utsedd till ny VD i ett av mina andra bolag, Corem, och frågan är om även denna skuta är på väg under havets yta.

”Jag har ett långsiktigt åtagande till Corem och ser fram emot att tillträda i VD-rollen och förstärka bolagets position som en ledande aktör inom kommersiella fastigheter. ”

…sa Rutger i pressmeddelandet som kom den 2 maj med information om tillträde till VD posten.

Rutger Arnhult, ny VD i Corem

Egentligen är det fel att skylla Castellums bakslag på Rutger. Bolaget hade redan innan gått från att vara en trygg hamn till ett bolag som gjorde allt för aggressiva drag på spelplanen. Med det följde stora obligationslån som då blev en tråkig läxa när räntan höjdes.

Det har vi aktieägare i Castellum nu fått betala för.

Corem som investering nu

Jag äger sedan tidigare Corem D i min portfölj. Innehavet lades till när Klövern slogs samman med Corem sommaren 2021 med ett rätt så märkligt upplägg där flera vall gick att göra.

Om du kollar på min lista över preferensaktier (även D-aktier) och dess direktavkastning så ligger Corem högst upp på listan. Givetvis kan det vara lockande, men det finns också en anledning till varför listan ser ut som den gör.

Idag består Corems fastighetsbestånd av 64% kontor och 19% Lager/Logistik. Tar vi en titt på belåningsgraden i andra fastighetsbolag inom samma nisch så ligger Corem klart högst.

Fastighetsbolag

Substansrabatt

Belåningsgrad

Corem

73%

60%

Diös

31%

54%

Castellum

53%

51%

Wihlborgs

14%

48%

Fastpartner

52%

46%

Platzer

39%

44%

Atrium Ljungberg

34%

42%

Fabege

51%

40%

Snitt

43%

48%

Utöver fastighetstillgångarna äger även Corem en s.k. projektportfölj där fokus är kontor. Här finns den del pågående projekt men det viktigaste är helt klart nybyggnationen av kontorsbyggnader på Manhattan. Bolagets egna uppfattning är att återstående investeringar i dessa projekt är 1 117 miljoner kr. Pågående projekt ska vara klart i år eller 2024.

Noterbart är att Corem redan i januari gjorde sig av med sitt innehav i Castellum för 1,2 miljarder kr. Tyvärr verkar det knappt ha krusat ytan då belåningsgraden fortfarande ligger på höga 60%.

Nu flaggar bolaget att det kommer fler avyttringar à la SBB. Den stora frågan är givetvis om man kan göra sig av med fastigheterna och till vilken prislapp. Majoriteten är rätt tråkiga kontorsfastigheter som kan vara svårt att få iväg till en vettig prislapp i dagens klimat.

Den mycket fina substansrabatt du ser ovan är ifall Corem kan avyttra fastigheterna till det bokförda värdet. Det är rätt osannolikt.

Corem utdelningshistorik

Om jag ska nämna något positivt om mitt innehav är att Corem haft en fin utdelningshistorik på sin stamaktie tidigare. Att det är positivt idag är däremot tveksamt då vi har Castellum som ett sorgebarn med deras kraschade historik.

Corem utdelningshistorik (stamaktien har kvartalsvis utdelning)

Finns det hopp?

En annan mer rimlig positiv aspekt är att enbart 1/4 av belåningen hör till obligationer. Som jag nämnt flera gånger så har obligationsmarknaden i princip frusit till is så att finansiera om dessa är stora problem för bolagen.

Det tråkiga i den här historian är att förfallen ligger nära i tid. Corem har obligationsförfall som uppgår till 8,2 miljarder i år och 2024. Det kommer vara en stor utmaning för Corem att refinansiera obligationsförfallen.

En lösning som diskuterats är att sälja sitt bestånd i New York som uppskattningsvis skulle uppgå till 7 miljarder. Problemet är att kontorsmarknaden där verkar vara ännu mer satt i sirap än här i Sverige.

Summering

Jag har ställt mig frågan ifall jag ska skifta över mitt innehav i Corem till Sagax som också stött på problem men där utsikten ser bättre ut.

När Rutger klev in i Castellum hade jag förhoppningar men det visade sig bli pannkaka. Nu har jag mindre förhoppning och kanske är det så att Rutgers tid är förbi. Jag har hört det ryktas om att Rutger gjort värdeförluster för runt 20 miljarder kronor på sin noterade aktieportfölj sedan inledningen av 2022. Svettigt.

Vad som ligger tillhanda ifall inte Corem lyckas med avyttringar är då en nyemission likt den vi sett i många andra fastighetsbolag. Idag har Corem 1,9 miljarder i outnyttjade likvider som också kan användas.

Hade varit grymt att höra ifall ni äger några preferens/D-aktier idag och vad ni valt.

Utgifterna fortsätter att hagla in efter vårt senaste bostadsköp. Att flytta är inte billigt, det ska gudarna veta. Frågan är väl om vi tagit oss vatten över huvudet. Jag antar att det först är när tidvattnet drar sig tillbaka som vi får se vilka som badat naken.

Veckan har i övrigt varit turbulent där fortsatt ras i SBB var ett flitigt diskuterat ämne.

Under veckan slogs också ett rekord med det största dagsrasen hittills för ett svenskt storbolag. Den tråkiga titeln fick Embracer som föll 45% på onsdagen.

Bostadssektorn fortsätter vara en våt filt i min portfölj. Första kvartalet i år påbörjades 8.300 nya bostäder, vilket är en halvering från motsvarande period förra året. Det intressanta är att enligt Boverket så behövs en byggtakt på 65 000 bostäder per år. Men vem vill bygga när det är olönsamt?

Fakturor och åter fakturor

På tal om olönsamt så inser jag vilket hål i plånboken en flytt faktiskt kan göra. Här är några av de största posterna som tillkommit under vår egna bostadsaffär:

Mäklararvode: 35 000 kr

Styling av nuvarande hus: 17 000 kr

Lagfart: 60 000 kr

Köp av diverse prylar från tidigare ägare i vårt nya hus: 30 000 kr

Flyttstäd: 3000 kr

Sedan är det också ett frågetecken kring skatten. När vi sålde förra lägenheten och flyttade in till vårt hus (som vi nu säljer) så begärde jag uppskov på hela vinstbeloppet. Frågan är nu om jag kan göra samma sak när jag sålt denna bostad… (om du vet får du hemskt gärna kommentera)

Genom att dra i handbromsen när det kommer till mitt sparande har jag kunnat parera mycket engångsutgifter som tillkommit. Det var ett val jag gjorde för en tid sedan då jag inte vill sälja delar av portföljen.

Visste du?

Du som får en vinst när du säljer din bostad och ska köpa en ny har vissa fall möjlighet att skjuta upp beskattningen av hela eller delar av vinsten genom att begära bostadsuppskov.

Den årliga skatten på cirka 0,5 procent av uppskovsbeloppet (uppskovsräntan), togs bort inkomståret 2021. Du betalar alltså inte någon årlig skatt från och med deklarationen 2022 om du har ett bostadsuppskov och bostaden såldes före år 2020.

Inkomster

Inkomsterna är inte något att skryta med och ligger väl egentligen på samma nivå som tidigare månader. Åtminstone är jag glad att jag inte blivit arbetslös nu under vår bostadsaffär. Då hade det blivit ett elände.

Bloggen tickar på som vanligt. Jag har tvingats avbryta mitt samarbete med Lunar så därför är bloggintäkterna något lägre. För att förtydliga så har jag inte sålt av något i mitt Lunar-innehav (som nu förs över till SaveLend). Dock är jag lite fundersam kring hur jag ska göra nu när det varit allt för många förändringar på senare tid.

Lön

29 603 kr

Bloggintäkter

7 437 kr

Övrigt

0 kr

SUMMA

37 040 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Trots alla utgifter så har jag valt att spara 10% av lönen den här månaden. Det är lite som att gå i fotspåren från Per H Börjesson som alltid pratar om att envar kan spara i snitt 10% under ett år. Jag är väl beredd att hålla med om det. Alltid finns det några utgifter som man kan fundera över vilket värde de faktiskt ger dig.

Avanza

3 704 kr + 18 058 kr (utdelning)

Lunar

0 kr

Tessin

0 kr

SUMMA

21 762 kr

Fördelen är som vanligt att utdelningarna idag utgör en stor del av lönen

Sparkvot

Räknar vi bara på mitt nysparande och exkluderar utdelningen så landar sparkvoten på:

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

SBB och Embracer är har tre saker gemensamt. Aktierna har fallit rejält, bägge har ett stort antal svenska aktieägare och bolagen i fråga möter just nu mäktiga problem. Vänsterpartiet vill nu snabbutreda möjligheten att svenska staten får förköpsrätt till SBBs fastigheter som en sista spik i kistan.

Ett annat ägande än staten = dåligt?

Egentligen är jag både positiv och negativ till förslaget. Om en förköpsrätt blir av så kan väl i stort sett vilken prislapp som helst sättas på fastigheterna. Har vi fler budgivare borde vi få ett rimligare pris enligt mig och inget skambud.

Å andra sidan är det kanske bra att man på något vis kan kontrollera vilka som får tillgång till de 750 fastigheter för offentlig verksamhet som SBB i dagsläget hyr ut till kommuner, regioner och staten. Det jag blir lite störd på är att V verkar förutsätta att alla andra ägare än svenska staten blir sämre.

Vad jag också stör mig på är följande uttalande som säger att en budgivning skulle rädda ägarna i SBB:

”Staten behöver nu agera. Men den bör inte gå in på fastighetsmarknaden som budgivare på SBB:s fastigheter. Det skulle bara trissa upp priset och i praktiken rädda SBB:s ägare från krisen”, Nooshi Dadgostar

Först och främst kommer inte en budgivning på fastigheterna rädda aktieägarna. Plåstret är redan draget, oavsett om du sitter kvar eller inte. Det blir givetvis ett mildare fall på aktien om budet inte skulle bli skräp, men vi aktieägare har redan fått äta av det sura äpplet. Här låter det som att en budgivning skulle kunna föra aktiekursen till ett All-Time-High men det kommer liksom inte ske.

Kort info om aktien i SBB

Antal aktieägare: 264 176

Aktien från toppen (22 november 2021):-91%

Aktien hittills i år:-70%

Aktien senaste tolv mån: –80%.

Aktien senaste tre åren:-71%.

Börsvärde: 9,2 miljarder kr.

Största ägare: Ilija Batljan, Blackrock, Dragfast AB

Investera inte på börsen

Jag har lovat att enbart ta upp politik då det är av direkt betydelse för aktiesparande. Vad jag inte gillar med politiken V kör med är att man inte tycks vilja att befolkningen ska investera i aktier, att kapital förvärvat via kapital är något dåligt.

Ett annat exempel…

Den 30:e november 2022 sattes statslåneräntan till 1,96% som då blir grunden för ISK skatten i år. För ISK/KF har vi dock ett påslag med 1 procentenhet (2,96%). Din avkastning måste därigenom överstiga 2,96%. I annat fall blir ISK ett värdelöst val för dig som mer eller mindre äter upp ditt kapital. Hade vi bara stirrat oss blinda på V politiken så hade vi fått se en betydligt högre procentsats än så skulle jag gissa.

Nu när statslåneräntan höjs är många av oss säkert glada att det inflytandet inte blivit allt för stort.

I fallet SBB är det inget nytt att offentliga aktörer säljer en del fastigheter till privata aktieägare. Det är definitivt inte något onormalt och inte heller något som är begränsat endast till SBB.

Jag är lite less på att vi aktieägare ska ses som boven i ett drama.

Jag minns att pappa sa att livet på riktigt började när han blev pensionär. Visst, det låter ju riktigt tragiskt när jag säger så, men faktum är att han nog var väldigt stressad och pressad på sitt jobb utan att riktigt känna av det. Diskussionen om den höjda pensionsåldern har nu åter blommat ut till fullo.

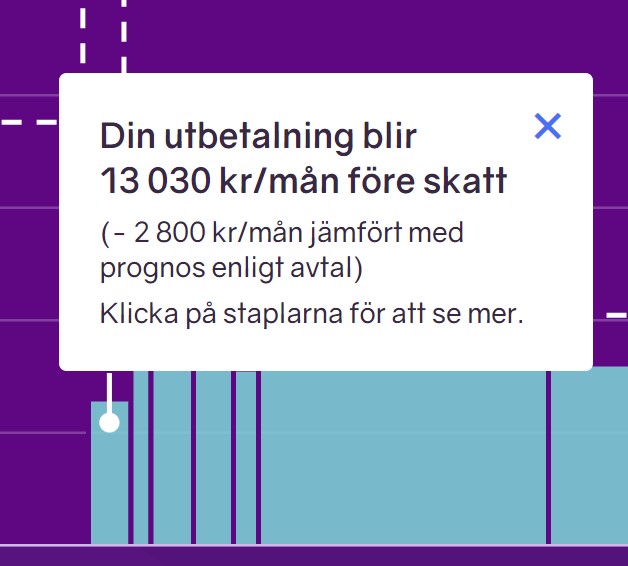

Pensionen – det kan bli snålt

Om jag fortsätter knega på som jag gör idag fram till 65 år så kommer min pension bli 15 730 kr/månadföre skatt. Fortsätter jag jobba till 67 så blir det några tusenlappar extra. Det är givetvis inte jättedåligt, men klart mycket mindre än vad jag har idag.

En ganska normal pension ligger idag på omkring 19.000 kronor före skatt enligt minpension.se. Du kan även se din egna prognos via minpension.

Egentligen är hela pensionssystemet i Sverige rätt svår att förstå till fullo. Bland annat finns det något som kallas för grundavdrag.

Grundavdrag pension

Från det år du fyller 67 år är du berättigad till ett förhöjt grundavdrag vilket innebär att du betalar lägre skatt på din pension.

Jobbonär

En sak är i alla fall tydlig. Vi kommer inte se en lägre pensionsålder den dagen jag ska lämna arbetslivet. Nyligen höjde man åldern för det Förhöjda grundavdrag till 67 år, till skillnad från tidigare 66 år.

Det här gör så att över 100 000 personer som är födda 1957 protesterar då de var beredda på en skattesänkning. Så blir det alltså inte, och inte blir det retroaktivt heller. Skattesänkningen skulle vara 1.600 kr i månaden upp till närmare 2.800 kr.

Enligt Trifa Chireh, pensionsekonom på Länsförsäkringar, finns det bara en väg att gå för de födda 1957 som vill få lite extra slantar – att bli jobbonär. Även de födda nästa 58 kommer bli drabbade.

”Enda sättet att minska skattesmällen är att bli jobbonär, det vill säga att fortsätta arbeta i någon mån om det är möjligt efter 65 år i stället för att ta ut 100 procent pension. Det ger både lägre skatt och du fortsätter att tjäna in till allmänna pensionen”, säger Trifa Chireh.

Jobba enbart för att det är roligt

Genom åren har jag pratat med många som valt att jobba efter 65. Anledningen som jag fått höra är alltid att man trivs bra med sitt jobb och sina kollegor. Självklart kan det stämma, men jag tror att många faktiskt väljer att jobba extra för att dryga ut kassan lite även om många inte erkänner det. Jag skulle bli förvånad annars.

Förr eller senare kommer man dock bli tvungen att lämna arbetslivet och hitta lycka någon annanstans. Kanske är det bra att försöka hitta den lyckan tidigare snarare än senare

Om jag slutar jobba vid 55 så får jag enbart 13 000 före skatt, vilket såklart inte ger särskilt mycket marginal. Det är alltså 156 000 kr per år före skatt.

Samtidigt har jag redan idag utdelningar på 100 000 kr/år och räknar jag med dessa blir det 256 000 kr varav jag inte skattar mer än ISK-skatten på de 100 000 kronorna i utdelning. Det ger i stället 21 000 kr/månad.

En utdelningsportfölj skulle jag säga är det perfekta sättet för dig att slippa oroa dig om pensionen.

Det finns inte allt för många ekonomi- och aktiepoddar som håller en tillräckligt hög intressefaktor för att fånga mig en längre tid. Oftast ledsnar jag. Börspodden är ett undantag som jag lyssnat på sedan 2018. Nu verkar det som att utdelningsbolagen får en extra lite extra rampljus av Börspodden.

I en intervju berättar John Skogman hur man under 2022 varit väldigt försiktig med investeringar:

”Många underskattar och förstår inte hur viktigt det är att inte förlora pengar under dålig perioder.”

Det här skiljer sig alltså rätt mycket från min egna filosofi att alltid vara fullinvesterad. Allt sedan 2018 har jag enbart sålt bolag då jag hittat bättre investeringar och inte för att bli mer likvid.

När det kommer till Börspoddens portfölj så är vi även där olika. Den är nämligen hemlig medan jag varje månad presenterar de förändringar jag gjort.

”Den är tyvärr hemlig än så länge. Men jag kan säga att den är värd mer än 10 miljoner kronor och består av cirka fem innehav där Kambi är det största innehavet. Vi har en stor del kassa och vi är oense om hur vi ska göra med pengarna. Jag är ju mer offensiv och Johan defensiv, men som tur är har vi ju våra egna portföljer som vi kan ratta som vi vill”, säger John Skogman.

Nu tipsar han om 3 aktier där han själv ser köpläge

Sagax D

Devport

C-rad

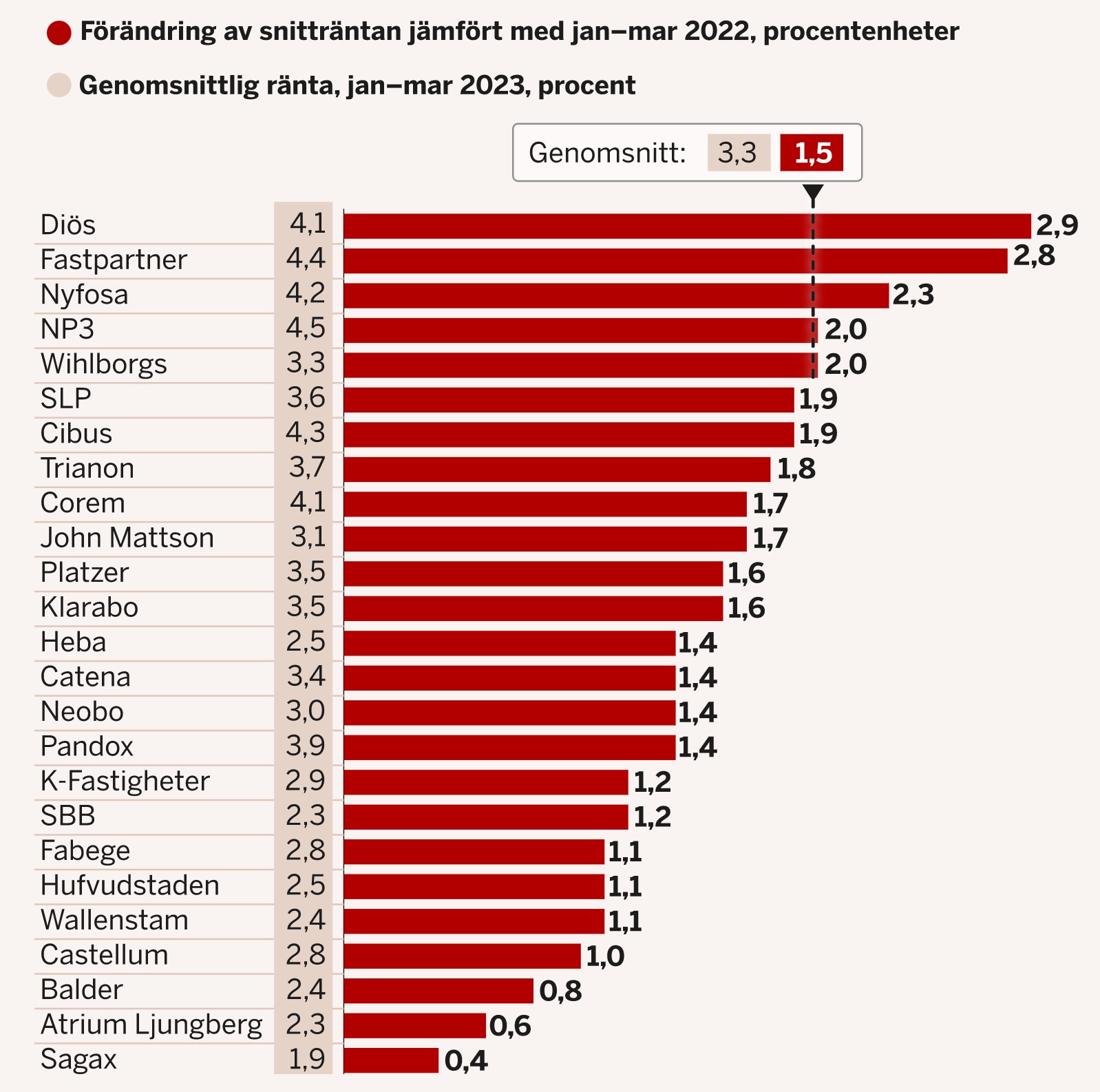

Sagax D har idag en direktavkastning på 7,63%, men nyligen såg vi den över 8%. Varför den är förhållandevis låg jämfört med många andra är tack vare lånesituationen. Bl.a. Sagax och Balder har hög andel obligationsfinansiering med långa räntebindningstider där räntan är låg på ca 2%

Dagens Industri gjorde nyligen en fin grafik för att jämföra fastighetsbolagen och deras genomsnittsränta det sista kvartalet. Bilden säger dock inget om kommande ränteförändringar:

En sak man kan tänka på är att preferensaktier och D-aktier i regel har ett likvididetsbelopp (inlösenkurs). För Sagax D gäller 35 kr och kursen idag står i 26 kr. När fastighetssektorn mådde gott såg vi sällan kursen gå över inlösenkursen. Anledningen är rätt solklar om du tänker att aktierna kan lösas in till denna kurs.

Skulle Sagax D lösas in så väntas en uppsida. Nu är det givetvis fel läge för fastighetsbolagen att lägga pengar på detta, men enligt John finns det en chans för just Sagax:

”Jag tror inte att David Mindus vill förknippas med de här andra skitbolagen i sektorn och att han därför köper tillbaka sina D-aktier. Han har köpt tillbaka pref-aktierna tidigare och det är inte omöjligt att han köper tillbaka D-aktierna också.”

David Mindus är då VD i Sagax

Utöver Sagax får vi även tipset om Devport, ett bolag jag aldrig tagit upp på bloggen.

Devport är ett teknikkonsultbolag som körde stenhårt hela 2022. Tack vare det blev det en bonusutdelning i år som redan delats ut.

Bolaget fokuserar på teknik och IT, med fordonsindustrin som den helt klart största sektorn. Ungefär 80% omsätts inom fordonsindustrin. Här hade jag velat se en bättre diversifiering främst då fordonsindustrin historiskt varit cyklisk.

Då Devport enbart funnits på börsen från 2018 så har vi ingen lång historik men bolagets mål samt det utfall man fått tyder på att det här kan bli ett mycket spännande case för utdelningstillväxt. Det ser väldigt välskött ut enligt mig.

Delar bolaget ut 1,3 kr nästa år, vilket definitivt inte är omöjligt, så handlas aktien till 3,6% direktavkastning.

Skogman tycker följande:

”Men Devport är ett skuldfritt bolag med okej utdelning. Många är oroliga för fordonssektorn men vi såg precis att Volvo fick order på 1.000 nya ellastbilar. Det kommer krävas mycket utveckling och jag tycker absolut att man ska utnyttja de här svackorna till att hitta bra och lågt och värderade it-konsulter och då är Devport mitt favoritcase.”

Hur som helst är det roligt att grabbarna tar upp några utdelningscase, något som inte hör till vanligheten.