3M ligger på 8:e plats över de bolag i världen som höjt utdelningen flest antal år. Då man höjt utdelningen 64 år i rad så känns det attraktivt att investera nu när direktavkastningen ligger på 6%. Men är det verkligen så?

En av 3Ms mest populära produkter här i Sverige

Tyvärr är utdelningen aldrig säker, och kanske är 3M nu närmare att sänka än någonsin tidigare. Med det sagt kommer man göra allt i sin makt för att bibehålla sin titel. Sänker man kommer det ta lång tid att bygga upp den igen, närmare bestämt 64 år.

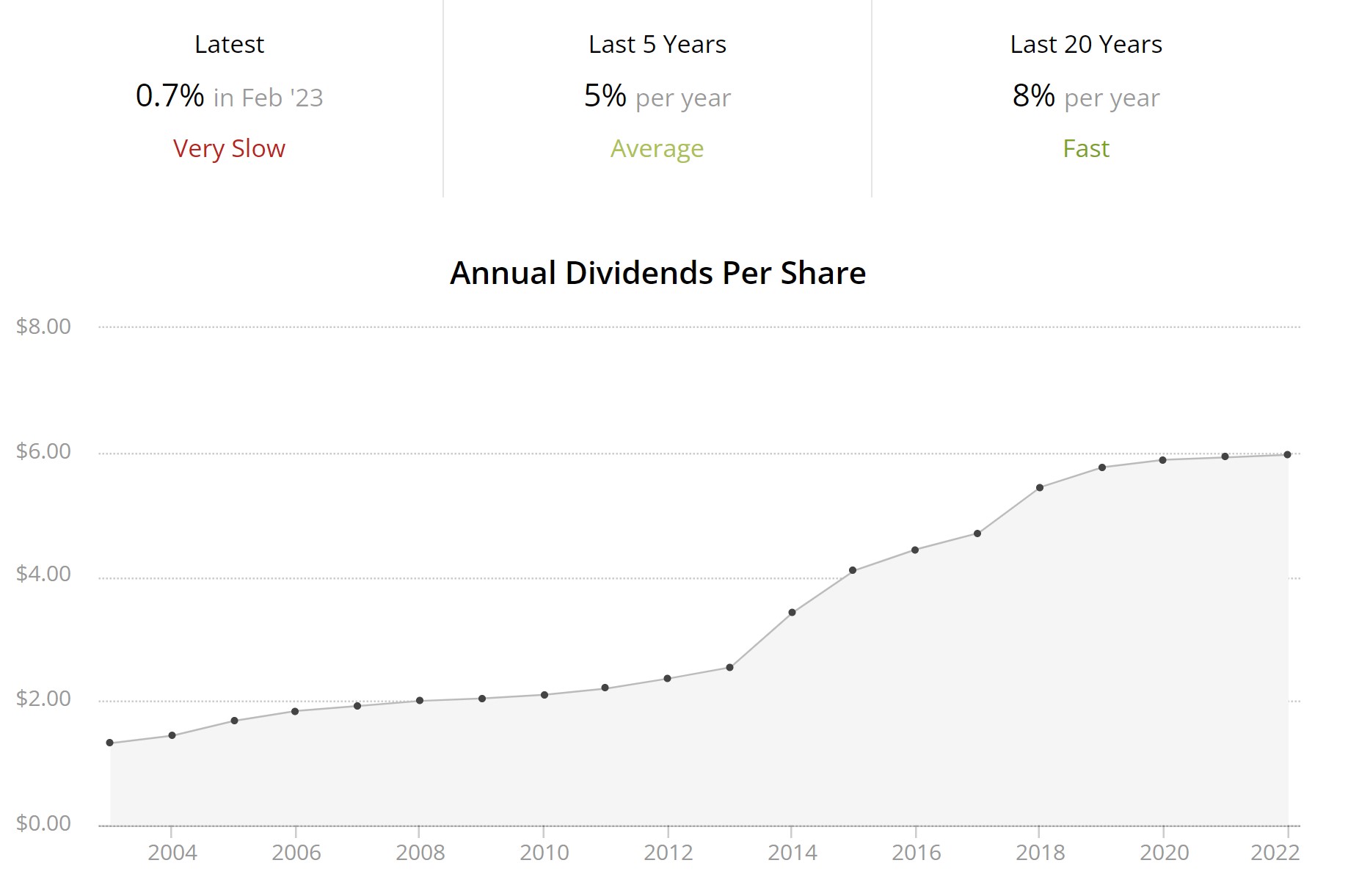

Att man försöker med allt i boken för att behålla utdelningen är tydligt. Senast höjde man utdelningen med fattiga 0,7%. Visst, en höjning är alltid en höjning, men sett till deras snitt på 8% så är det negativa nyheter.

Den vise tänker kanske:

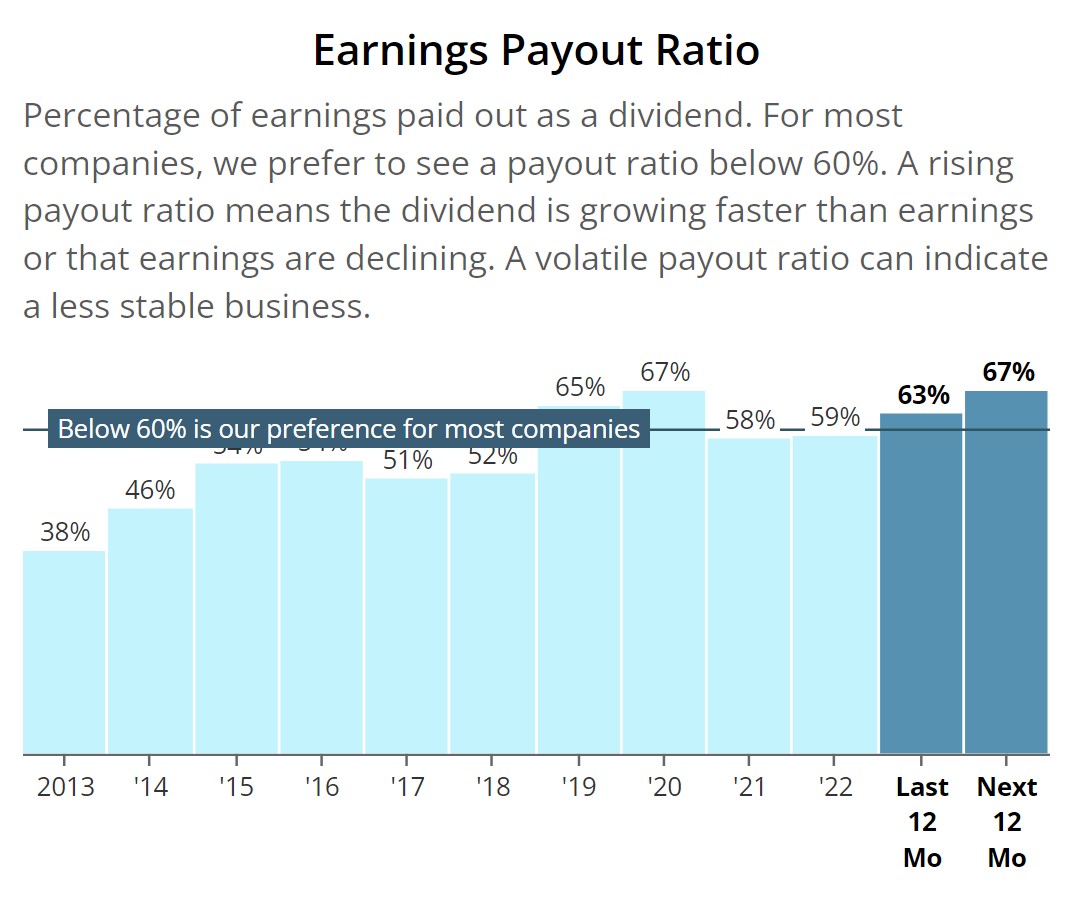

”Utdelningsandelen är just nu enbart 63% räknat på de senaste 12 månaderna. Det finns fortfarande god marginal kvar innan det är någon ko på isen”

Är det något jag lärde mig från min investering i Intel så är det att man inte riktigt kan tänka så. Visst hade H&M strax över 100% innan man sänkte, men man måste alltid kika på vad bolaget historiskt haft för snitt innan man drar någon slutsats.

När det kommer till 3M har det inte sett ljust ut de senaste åren:

Om jag fortsätter på det negativa spåret så finns det idag inte mindre än 260 000 rättsprocesser igång som grundar sig i öronproppar som inte funkat. Det här kan sluta i en fruktansvärd mängd pengar som bolaget tvingas betala.

Just nu finns givetvis ett alternativ att sätta den delen av bolaget där dessa ligger (aearo technologies) i konkurs. Ifall detta tillåts av domstolen eller ej är fortfarande oklart.

Slutligen har inte insiders köpt något på senare tid. Nu är det enbart 0,03% av kapitalet som ägs av insiders så redan här är det rätt illa. Den enda transaktionen i år är faktiskt en sälj-post.

På den positiva sidan hittar vi att bolaget fortsätter köpa tillbaka aktier. De sista 10 åren har man köpt tillbaka lite över en femtedel av alla aktier.

Positivt är också att man håller en mycket fin marginal på strax över 16% medan sektorn i stort ligger på 13%. Helt klart är att man har en edge när det kommer till att prissätta produkterna.

Vad 3M nu gör är att man ruckar på kostnaderna. Det är givetvis bättre än att inte göra något, men frågan är om det är tillräckligt. Planen är att kapa 6000 jobb och i år har man redan kickat 2500 personer.

Även om direktavkastningen är hög så finns det bättre aktier att köpa skulle jag säga. Samtidigt blir jag också förvånad om utdelningen sänks. Kanske är det här ett säkrare val än många preferensaktier inom fastighetsbranschen just nu.

Jag har faktiskt köpt in mig i 3M på de här nivåerna. De har fina finansiella fundamenta och utdelningen täcks av 80% av årets FCF, ungefär 67% av vad bolaget brukar göra i FCF sett till de senaste 10 åren (årets lägre FCF är till stor del pga en skattebetalning av engångskaraktär). Det är inte nivåer som tillåter för god utdelningstillväxt, men med 6% i direktavkastning och en vinstbaserad värdering som ligger på ungefär 50% av vad de brukar så anser jag mig få mycket god säkerhetsmarginal i 3M idag. Dessutom har varken vinst eller kassaflöde sett någon större minskning… Läs mer »

Tjenare konungen!

Kan helt klart vara en bra investering nu när alla tvivlar. Tror FCF steg med 0,5% och det låter ju lite men då har jag inte all historisk data heller.

FCF för senaste 12 månaderna har legat ungefär på 80% av vad de brukar göra på ett år. Dock är detta som sagt efter att ha betalt en skatteskuld på $700 miljoner som förklarar en del av tappet. Annars är de i nivå med tidigare 🙂

köpte in mig i bolaget 2017 och ligger nog lite minus inklusive utdelning, således en dålig affär än så länge. Aktien är i gott sällskap med AT&T, EPR properties, Northwest healthcare properties och Telia som jag alla köpte år 2017! Kommer nog att behålla alla dessa ovanstående men har mer och mer börjat att öka i mina befintliga fonder som tex Vanguard all world high dividend (där ingår dessa aktier) och Xact Sverige. Bägge dessa fonder erbjuder ca 4% i direktavkastning och 0 kr i källskatt, enligt mig ett smartare val att investera i då man helt tar bort bolagsrisken,… Läs mer »

Vanguard fonden har inte 0% källskatt. Det är bara att du inte ser den, om du inte läser fondens årsredovisning.

Irländska investeringsfonder är undantagna från irländsk skatt på sina inkomster och vinster, med undantag för eventuella inkomster från de irländska fastigheter, som de äger. Inte heller betalar vi, i Sverige, skatt på utdelningar vi får från dessa irländska fonder, om vi har dem i en ISK (det blir bara beskattning baserad på värdet av innehatet i ISK:n). Irländska fonder betalar naturligtvis en del skatter, till andra länder, på icke-irländska företags utdelningar, som de får in. Men just Vanguard har t.o.m. patenterat sin affärsmetod, som de använder för att betala så lite sådan skatt som möjligt. De flesta andra fondförvaltare använder… Läs mer »

”å blev irländska investeringsfonder, med utländska andelsägare, först undantagna från beskattning av misstag”

Ja det är ju mycket misstag som blivit kring källskatten under åren. Hur många gånger har man fått betala källskatt för AstraZeneca t.ex., även fast vi inte ska göra det? 🙂

Mycket beskrivande och informativ kommentar. Hatten av från KTM

Väl talat Mikael! Appropå din kommentar håller jag på skriva ett inlägg om de utdelnings etf:er som vi faktiskt kan handla här i Sverige. Du får gärna skriva ifall du har några fler tips här 🙂

Tack för kommentaren

Jag har ägt 3M sedan 2016 och det är ett av de få amerikanska innehaven jag har som gått ner sedan dess. Om det inte vore för den starka dollarn hade utvecklingen i princip varit -50%. Jag har iofs fått nästan 34 dollar i utdelning sedan dess per aktie så det kanske inte är så illa som det verkar. Jag har också funderat på att öka mitt innehav i 3M, det är bara den starka dollarn som håller mig borta för tillfället. Hade gärna sätt USDSEK under 10 igen innan jag köper in mig, men kronan känns ju riktigt urvattnad… Läs mer »

Jag började köpa lite 3M för va 3veckor sedan, skall skala in mig tills det vänder. ????????????

Hehe, var det en fråga alltså? 😛

3M är ett solklart köp. Som du inleder mycket väl, utdelningshistoriken är fenomenal. Kursen är pressad till stor del pga stämningsansökan men det är vanligt förekommande i USA och brukar nästan alltid landa i en kompromiss. Tanka fett! Kram Gnagis

Fördelen är som sagt att man kommer göra allt i sin makt och inte sänka utdelningen. Det ska mycket till. Så är man sugen på 6% med risk att det kan bli jobbigt tack vare rättegångsprocesserna så är det ett fint köp

Lyssnar man på Gnagis så blir det mer pengar i pluskan!

Man får veta sanningen också. Kram Gnagis

Takipteyim kaliteli ve güzel bir içerik olmuş dostum.

Kan jag få en lång och en kort blondin till rum 17 på Grand Hotell. Fråga efter Gnagis.