Boliden har nyligen råkat ut för det man kallar för en trippel-smocka. Det här är en populär aktie bland svenska investerare och frågan är ifall det finns läge att gå in nu.

Som du känner till bröt en brand ut på en av Bolidens smältverk i Rönnskär (nära Skellefteå). All produktion i området är tillsvidare stoppad. Senaste infon är att verksamheten kan återupptas om ”några veckor”.

”Det är en stor osäkerhet kring kostnader för återuppbyggnaden av elektrolysverket, den initiala kostnaden när Rönnskär står helt stilla och sedan den mer långtgående finansiella skadan. Eftersom de inte kan göra kopparkatoder gissar jag att det blir hundratals miljoner kronor som rycks bort”, säger DNB:s analytiker Johannes Grunselius.

På tisdagskvällen kom även Boliden med en tråkig nyhet, nämligen en vinstvarning. Denna hade varit mer okej om den enbart hade med branden att göra, men så enkelt var det inte.

Tvärt om framstod branden som rätt mild om vi kikar på vad som ytterligare stod i vinstvarningen. Två av Bolidens gruvor, Tara och Kevitsa, har producerat lägre koppar- och nickelhalter än tidigare kommunicerat och i Taras fall har det fallande zinkpriset gjort verksamheten kassaflödesnegativ.

Helt klart är att mycket stått rätt för Boliden ända fram tills nu. Höga metallpriset och en krona som varit svag.

Kursutveckling i Boliden

Beroende av pris på råvara – en fördel?

På sätt och vis gillar jag faktiskt utdelningsbolag som är beroende av råvarupriser. Kanske låter det märkligt men vi vet att priserna kommer gå upp och kommer gå ner på råvara, men bolagen bakom tenderar oftast att finnas kvar och verksamheten är det ingen skillnad på. Det kan oftast uppstå bra köplägen när priserna är låga.

Boliden har en väldigt fin utdelningshistorik där utdelningen består av två olika delar; en ordinarie och en extra med automatiskt inlösenförfarande. Den sistnämnda finns troligtvis för att bidra med en skattelättnad till utländska investerare.

Boliden har två olika typer av utdelning

Hursomhelst har utdelningen i bolaget varit god. Räknat på bägge typerna är direktavkastningen idag över 8%

Jag blev faktiskt sugen på att gå in här och nu, och kommer nog skippa min tanke att köpa både New Wave och Stora Enso för att i stället skeppa in Boliden i portföljen.

VD:n har tydligen fattat tycke till aktienedgången och har själv köpt på sig en rejäl stek som en sann pilot.

Har du själv någon tanke kring Bolidens aktie? Kommentera gärna vad du ser för potential.

Ett annat bolag som jag höjt till skyarna är gruvbolaget Rio Tinto där utdelningen vuxit med 11% de senaste 20 åren. Det här är helt klart ett bolag jag själv kommer lägga i min framtida frihetsportfölj då direktavkastningen är strax över 7%.

New Wave är ett bolag som på senare tid fått allt mer och mer uppmärksamhet. Bolagets VD är den rutinerade Torsten Jansson som nyligen köpt på sig ett stort antal aktier i bolaget. Men visste du att New Wave utdelning också är en fröjd för ögat och kanske finns det mer att hämta här.

Kort om New Wave

Är det fel att påstå att New Wave är ett bättre Hennes & Mauritz? Ja, troligtvis, men någon sanning ligger det ändå i det påståendet. Efter min fruktansvärda investering i H&M så var min intention att aldrig röra sällanköpsvaror, men det här kanske får bli ett undantag.

Craft är faktiskt ett klädmärke som jag själv älskar och som jag personligen förknippar med New Wave. Bolaget utvecklar och säljer profilkläder men även sport- och yrkeskläder. Inom området profilprodukter är man störst i Europa.

New Wave har visat stark tillväxt och starka marginaler de senaste åren bortsett från pandemin då försäljningen sjönk 10% organiskt. Efter pandemin har man ökat effektiviteten och sänkt kostnaderna rätt mycket. New Wave är numer ett mer digitalt bolag med betydligt bättre effektivitet.

Utöver detta har man även ett affärsområde vid namn Gåvor & Heminredning.

Är det något bolag där uttrycket Pilotskolangör sig väl tillkänna så är det i New Wave. Torsten Jansson fyllde nyligen på med 166 000 aktier i sitt egna bolag för omkring 30 miljoner kr. Enligt Holdings äger han nu 23 miljoner aktier, vilket motsvarar 34% av kapitalet.

”Jag får inte uttala mig om aktiekursen som VD, men som privatperson har bedömningen varit att detta var ett bra tillfälle att investera ytterligare i bolaget. Jag tror det blir en bra investering”, säger Torsten i en intervju med Affärsvärlden

VD i New Wave, Torsten Jansson

New Wave utdelning

New Wave har inte den längsta utdelningshistoriken och innan bolaget började gå riktigt bra så var det 1 kr i många år. De sista åren med det ”nya New Wave” så har vinden vänt och utdelningstillväxten är bland den starkaste på Stockholmsbörsen.

Räknar du ut en genomsnittlig årlig tillväxttakt (CAGR) på utdelningen de senaste 7 åren så är den förbluffande 30,6%.

New Waves totalavkastning är för mig okänd men jag kan bara gissa att du fått kring 15% årligen om du återinvesterat utdelningen sedan start. Det går givetvis att fråga bolagets IR om dessa uppgifter.

New Wave direktavkastning

Inte nog med fin utdelningstillväxt, du får även en direktavkastning på 3,3%.

Kom ihåg att New Wave snart kommer göra en split på 2:1 (två aktier blir en ny). Det här gör att utdelningen ser lite märklig ut beroende på vart man kikar och att direktavkastningen ser lite varierande ut beroende på vart man kikar

New Wave utdelningspolicy

Bolagets utdelningspolicy är att 40% av nettoresultatet ska delas ut över en konjunkturcykel. Styrelsen har beslutat föreslå årsstämman en utdelning om 6,50 kronor per aktie (totalt 431 233 030 SEK), uppdelat på två utbetalningstillfällen. Den första utbetalningen kommer att uppgå till 3,26 kronor per aktie (totalt 216 279 950 SEK). Då styrelsen har föreslagit en split 2:1, innebärande att en befintlig aktie delas upp i två aktier, kommer den andra utbetalningen att uppgå till 1,62 kronor per aktie (totalt 214 953 080 SEK).

Det är dags för mig att på riktigt ta avsked av Hennes & Mauritz i portföljen. Bolaget kommer snart med sina försäljningssiffror men jag har genom åren blivit less att följa utvecklingen så därför väljer jag att ta in något helt annat.

Vissa aktier kommer man ihåg vart man befann sig första gången man köpte dem. Personligen satt jag uppe vid slottet i Uppsala på en gräsmatta där när jag köpte mina första H&M. Vad jag riktigt skulle göra i Uppsala där och då, ja det minns jag inte. Det var i samband med att jag lyssnat på en analys om bolaget som mitt första köp blev verklighet.

Bortsett från SBB (som ej är ett avslutat kapitel) så är H&M min absolut sämsta investering. Visst ska man ha tålamod med investeringar, men H&M har fått sina chanser kan jag tycka. För tillfället ser jag bättre potential på andra jaktmarker.

Egentligen bytte jag ut H&M mot Nordic Waterproofing då jag sålde hälften av H&M vid årsskiftet. Trots det skulle jag gärna se att något av följande bolag får en plats i portföljen snart:

New Wave

Stora Enso (skulle då ingå i min KF)

En analys om New Wave kommer troligtvis imorgon och varför jag tycker det här ser mäktigt ut. Vilken av ovanstående 2 bolag tilltalar dig mest?

Bytte courtageklass och sålde det sista jag hade i H&M

Spartips? Att lämna trasiga kläder

Ett gammalt spartips har varit att ta med sig strumpor med hål i eller andra trasiga kläder till H&M för att då få en rabattcheck på 50 kr. Konceptet kallas ”Close-the-Loop” och är till för att främst främja miljön.

Det är väl ingen nyhet att H&M’s kläder hamnat på ställen som absolut inte är bra för miljön. Dumpats i någon flod i annat land exempelvis. I ett nytt avsnitt av Aftonbladet Daily berättar teamet hur man satt taggar på kläder för att följa dem jorden runt. I majoriteten av fallen återvinns inte kläderna utan blir direkt sopor.

H&M avböjer intervju från Aftonbladet i samband med det här. Frågan jag ställer mig är om man nu tar bort bonusen på 50 kr och konceptet i sin helhet. Bolaget verkar ju ändå bara få skit för det. Så vill du utnyttja detta är det dags att passa på.

Självklart tar det tid att vända ett stort bolag, och jag har ändå sett tecken på att H&M är på väg mot det bättre nu. Jag tog upp Ratos igår och tar upp det idag igen. Ratos var bolaget alla skulle äga för länge sedan men blev sedan en flopp då man sålde guldkornen i investmentbolag. Först nu ser det ut som att man går i rätt riktning.

Det är inte p.g.a. kläder i floder som jag nu lämnar H&M för gott. Potentialen i exempelvis New Wave känns långsiktigt mycket mer vettig.

EQT är ett av mina större bolag i portföljen. Marknaden är fortfarande skeptisk kring hur de underliggande bolagen mår och EQT:s förmåga att göra förvärv och avyttringar under den rådande miljö. Själv har jag passat på att köpa ett gäng aktier nu under 2023.

10 största bolagen i portföljen

Hålla koll på hela EQT – en omöjlig uppgift

EQT har under flera decennier investerat i bolag och fått dessa att bli framgångsrika. Fonderna som EQT har under sina vingar har ett specifikt syfte: ”att generera attraktiv avkastning till fondinvesterarna”.

Det är en omöjlig uppgift att hålla koll på allt som händer inom EQT då transaktioner sker på löpande band. Deras portfölj består av en mängd bolag men byts också ut relativt ofta när man anser att bolagen ”vuxit klart”.

En ny investering är GotPhoto som tydligen ska göra så att fotograferna kan tillbringa mer tid bakom linsen och inte bakom en datorskärm. Hur det funkar har jag inte grottat ner mig i.

Varför EQT har en stor tårtbit i portföljen är för att jag tror att totalavkastningen bör bli mycket god fram till den tidpunkt då jag väljer att leva på utdelningar och då byter ut många innehav mot mer utdelningstunga.

Idag handlas EQT till en direktavkastning på 1,38% och utdelningen sker halvårsvis.

Läget just nu i EQT

Läget för bolag likt EQT har varit skakigt men kanske börjar det lätta nu. Enligt bolagets VD Christin Sinding investerade man lika mycket under Q1 2023 som under helåret 2022.

En positiv effekt av räntehöjningarna har varit att en lägre tillgång på kapital för många aktörer. Det i sin tur bidrar till att EQT nu kan hitta affärer som man annars inte hade haft tillgång till. Fokus ligger för tillfället på investeringar och inte avyttringar.

EQT har väl lite samma problem som Ratos nu brottas med, d.v.s. att det är svårt att avyttra innehav med tanke på marknaden. Enligt Ratos VD åtminstone börjar man nu se en förändrad bild av läget.

Ordförande Conni Jonsson menar att EQT varit med om den här typen va marknad tidigare och att det inte är något ovanligt:

”När man är i ett sådant här skifte i ekonomin skapas alltid en viss osäkerhet som minskar antalet affärer, tills räntan som påverkar så mycket i ekonomin stabiliseras och man hittar en ny balanspunkt. Det är en cyklisk process som vi sett många gånger, och ingen dramatik.”

Jag tänker mig att den värsta tiden kanske är över för EQT. Marknadens tro på framtiden är en sak, och medan bolagets potential är en helt annan.

Äga Investor och inte EQT enskilt

Som du vet får du en stek EQT när du investerar i Sveriges populäraste investmentbolag Investor.

Det är många som menar att Investor med nuvarande rabatt på 13% (ibindex.se) är för dyrt. Och ja, visst var det solklarare läge att investera när majoriteten av investmentbolagens aktie fick sig en smäll 2022 som jag meddelade där och då.

Å andra sidan så ser Investors skuldsättningsgrad på 1% (per den sista mars) väldigt attraktiv ut. Målet är att ligga mellan 0-10% så här har man ett fint manövreringsutrymme.

Kanske nöjer du dig med att bara äga EQT via Investor. Själv vill jag öka min exponering mot EQT och har därför dem separat i portföljen.

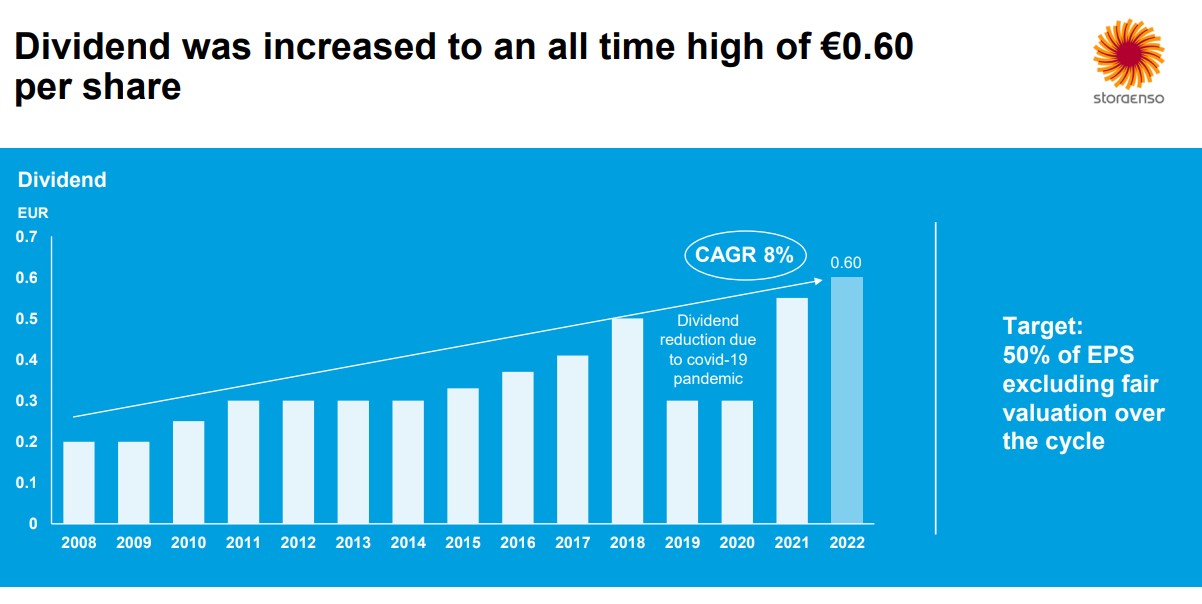

Bortsett från Holmen så tycker jag att Store Enso är det skogsbolag som i Norden känns mest intressant. Det här har historiskt sett varit en stabil investering och med tanke på bolagets transformation så känns det kanske extra spännande.

Nyligen blev Stora Enso utsedd till veckans aktie av Dagens Industri med en potentiell uppsida på 40%. Aktien har inte direkt varit en munter investering under 2022. Det rör inte enbart Stora Enso utan även andra skogsbolag som exempelvis Holmen.

Jag vet att jag sagt det tidigare, men när en bransch generellt har det kämpigt så finns det oftast ett värde i att investera i bra bolag inom just den sektorn. Frågan är givetvis om Stora Enso platsar där.

Det finns en stor fundering kring vilken aktie man ska välja då det även förekommer en R-aktie. Jag har ett separat inlägg om det här

Stora Enso

Stora Enso är ett finlands-svenskt industrikonglomerat inom skog. Verksamheten är geografiskt bred och förutom skog i Sverige och Finland så har man skog i bl.a. Polen, Belgien, Rumänien, Kina. Huvuddelen av verksamheten finns i Europa.

Själva industridelen i Stora Enso är främst tillverkning av förpackningslösningar, exempelvis förpackningar till mjölkpaket men även de bruna lådorna som du får ifall du beställer hem något från nätet.

Pappersmassa samt sågade trävaror för t.ex. husbygge är också en del av verksamheten.

Ett problem på väg att rätas ut

Problemet för Stora Enso har varit att man under lång tid varit mycket inriktade mot specifikt pappersprodukter. Under ett helt decennium har bolaget nu transformerats om för att inte bli lika exponerade mot just papper.

Tanken är att pappersverksamheten ska vara helt borta vid 2030. Visionen för bolaget är stort att allt som är fossilt ska tillverkas från trä.

Stor del skog

Ca 90% av dagens börsvärde i Stora Enso utgörs idag av skogstillgångar. Därigenom är virkespriset och priset på pappersmassa en stor faktor till hur aktien. Köper du Stora Enso så blir alltså det här en stor del av vad du köper.

Förutom det får man tillgångar i form av eltillförsel till bolaget från vindkraft, vattenkraft och kärnkraft. Vindkraft är det man satsat mest på som även det är en del av 2030-målet.

Vinsten ner

Vinsten för Stora Enso är ner väldigt mycket just nu men det beror på externa faktorer. Makro har vänt ner och det ser inte strålande ut för tillfället. Det är väl då du som investerare egentligen ska köpa.

Stora Enso totalavkastning

Bolaget har alltså genomgått en stor förändring under lång tid och det har givetvis kostat. Nu går man mot ett segment där marginalerna är bättre så troligtvis har man fina år tillmötes.

Trots det har du som investerare ändå fått en fin totalavkastning under de senaste 26 åren som slagit index. Det ska du vara nöjd med.

Generellt har utdelningshistoriken varit god och enbart under covid-19 blev man tvungen att sänka. Målet är att dela ut 50% av vinst per aktie. Trenden har över tid sett god ut.

Ungefär 25 000 äger Stora Enso hos Avanza. Det verkar vara lite oenighet om vilken aktietyp man ska äga men flest ägare har den svensknoterade R aktien. Hursomhelst kan jag tycka att dessa investerare är något på spåren. Idag handlas Stora Enso till en direktavkastning på strax under 5%.