Onsdagens besked från Fed gjorde att tomten kom tidigt till börsen. Handelsbanken och Ica Banken var nu på morgonen snabba och hakar direkt på konkurrenterna och sänker sina respektive listräntor för bolånen. Situationen vi befinner oss i nu får mig att tänka tillbaka på pandemin.

Fed lämnade som väntat räntan oförändrad. Inget nytt där. Vad som däremot gav börsen raketbränsle var att man flaggar för hela tre räntesänkningar nästa år. Vidare sa Jerome Powellatt en ny räntehöjning inte är huvudscenariot. Det kombinerat med svalare inflation än väntat fick blå siffror att bli väldigt närvarande under gårdagen.

För egen del var portföljen upp ca 75 000 kr under enskild handelsdag.

Sedan början av november har portföljvärdet inklusive utdelning och små insättningar varit 300 000 kr. Det här bevisar också att det går sjukt fort när det väl vänder. Givetvis gäller det både för upp- och nedgångar.

Den största kängan fick nog alla blankare. Stockholmsbörsens näst mest blankade bolag, JM, var igår upp 20% som mest. Jag säger inte ”rätt åt er”, utan tycker snarare att blankarna haft sin tid och att det nu är tid för oss långsiktiga, faktiska ägare av aktier, att få skörda. Det är inte mer än rätt.

Jag väljer att citera mig själv från ett inlägg förra året:

”Det positiva är väl att jag kommer vara närmre 3 miljoner än någonsin om portföljen så småningom lyckas ta igen det den tappat.”

Well, satte jag inte huvudet på spiken där? 🙂

Tankarna går tillbaka till den där dagen under brinnande pandemi. Du minns, dagen då vi fick reda på att vaccinet skulle komma tidigare än beräknat. Mr Market chockades och allt sedan dess fick vi blå siffror och ytterligare blå siffror.

Min strategi de senaste 2 åren har varit att fokusera på svenska aktier. Även om det jag på sätt och vis inte ångrar det beslutet så är det många utländska köplägen som gått upp i rök känns det som. De två jag ångrar mest är nog Texas och Digital Realty. Med allt detta sagt är det typiskt dumt att ångra den avkastning du aldrig fick.

Idag igen är portföljen upp ytterligare en månadslön. Som jag skrev på X igår så är det här tyvärr enbart kortsiktig glädje. Det bästa är att befinna oss i det läge vi tidigare gjorde då vi kan mata in aktier till extremt bra direktavkastning.

När jag skrev om Fortis förra gången stod direktavkastningen kring 3,7%. Idag är den siffran uppe i drygt 4% och jag måste säga att köpläget ser trevligt ut i denna gigant som snart kan tituleras utdelningskung.

Utdelningsfakta

Direktavkastning: 4,2%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1,74

Antal år med höjd utdelning: 49 år

5 årig genomsnittlig utdelningstillväxt: 6%

Fortis är då ett energibolag där elektricitet och gas står i fokus.

Som du ser i bilden här nedan levererar man till 3,4 miljoner kunder och de 10 senaste åren har totalavkastningen för aktien varit 10% årligen i snitt.

Till skillnad från många andra utdelningskonungar så handlas alltså Fortis till över 4% direktavkastning samtidigt som utdelningen ändå vuxit fint med 6% årligen.

Grejen är den att räntehöjningar straffat den här typen av bolag rätt hårt. Kanske blir det ändring på det nu. Federal Reserve lämnade som väntat räntan oförändrad, men räntebanan framåt i den så kallade dot plot var oväntat låg.

Fortis har väl aldrig varit riktigt billigt om vi kikar på sektorn i sin helhet. Idag handlas dock Fortis till ett lägre framåtblickande P/E än på länge. Det här nyckeltalet har i vissa lägen varit uppe och nosat på 24 och nu är vi alltså nere på 17,8.

Förutom ränteläget så är det egentligen inget problem med bolaget och man kommer helt klart bli utdelningskung nästa höst. Vad som gör mig förvånad är att det enbart finns lite drygt 200 hos Avanza som äger aktien. Fortis är väldigt välskött men givetvis kan du inte vänta dig någon aktieraket. Snarare en aktie som över tid levererar fin avkastning med rätt låg risk.

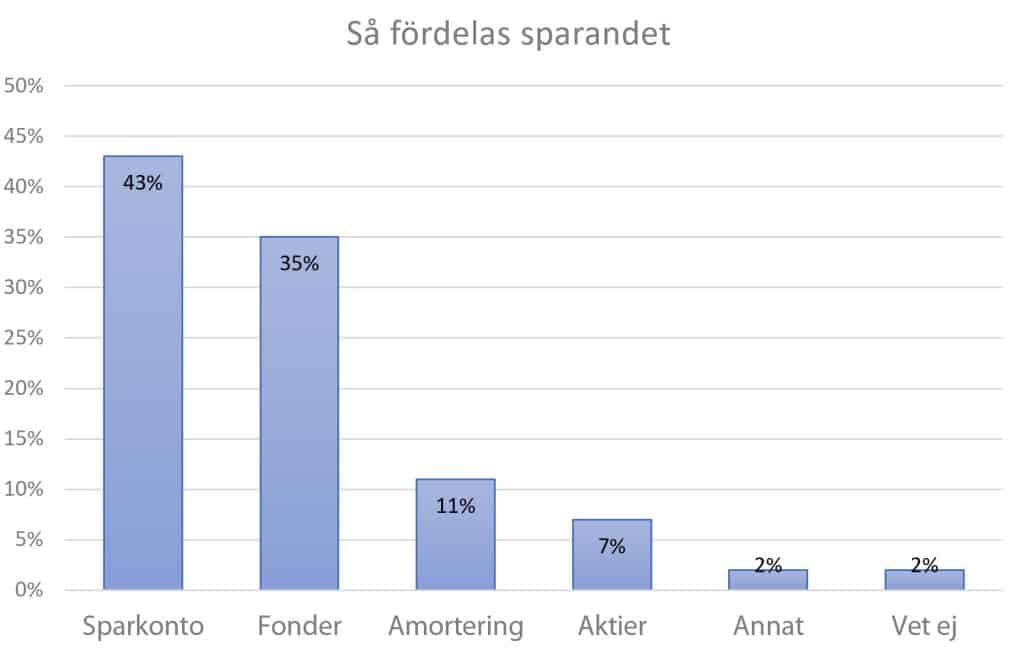

Jag tror att majoriteten av mina läsare skulle säga att större delen av deras sparande går till aktieportföljen där enskilda aktier och investmentbolag ligger i ledningen. Det är min spontana gissning. Såhär ser det inte ut om vi kikar bortom vår lilla krets. Där hamnar direktsparande i aktier långt ner på listan.

Enligt en undersökning från Sifo som Handelsbanken anlitat ser det ut enligt tabellen nedan. Där sticker det traditionella sparkontot ut som den mest attraktiva sparformen.

Att fonder ligger högt kan jag på ett sätt förstå. Fonder är ett fantastiskt sätt att investera och väljer man rätt så slipper man höga avgifter kombinerat med en fin historisk avkastning. Själv har jag alltid föredragit investmentbolag före fonder.

”Allmänhetens” enklaste sätt att spara är först och främst sparkonto. Det är så vi är lärda. Många är rädda om sina pengar och via sparkonto utsätts pengarna för 0% risk ifall insättningsgaranti råder. Den risk du tar är däremot att du långsiktigt med största sannolikhet hittar högre potential i aktier.

Mest intressant är väl att amorteringen i det här fallet slår aktiesparandet. Troligtvis kommer det här skifta ifall vi får se en räntesänkningar nästa år. Som jag skrev i mitt inlägg om amortering eller aktiesparande så finns det gott om alternativ till amortering också.

I undersökningen anger 41% av hushållen att man tror börsen kommer stå högre om 12 månader. Att så många är optimistiska men ändå sparar i sparkonto är lite märkligt kan jag tycka.

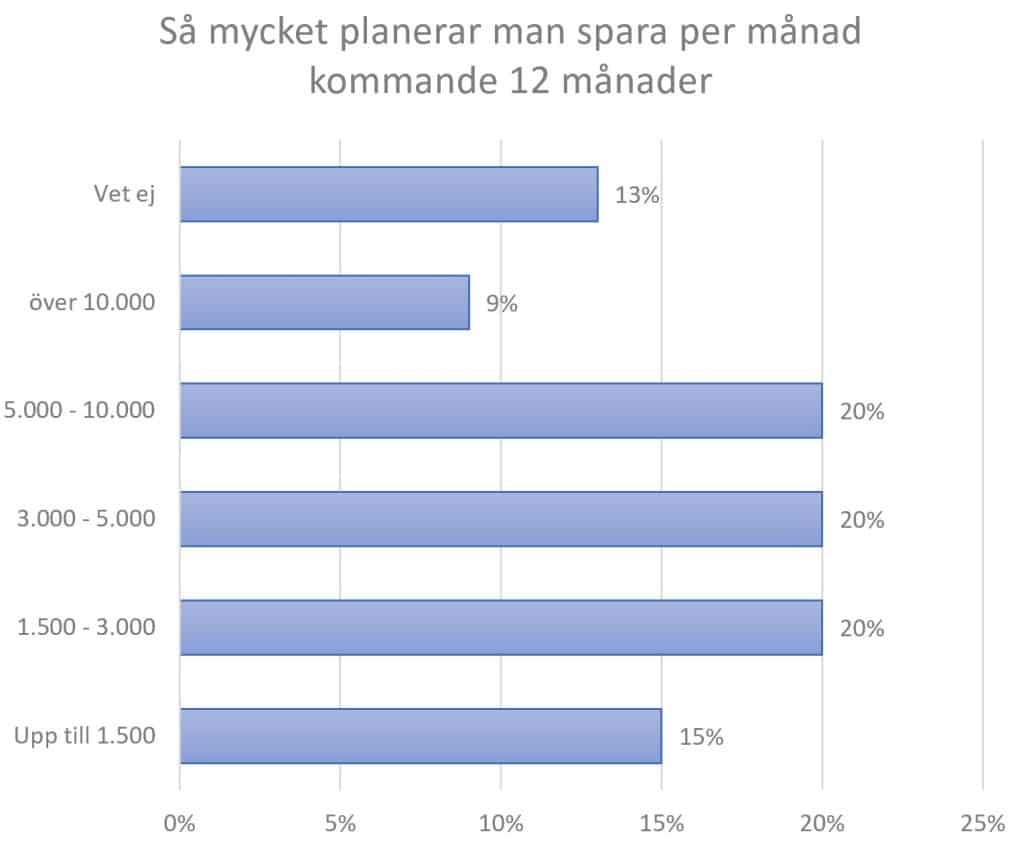

Om vi backar bandet så har faktiskt lågkonjunktur inneburit att sparandet ökar. Här handlar det givetvis om människor som faktiskt har utrymme för ett sparande, sådana som har konsumerat rejält innan lågkonjunkturen.

Många spår att en räntetopp är här och att räntesänkningar kan komma att bli verklighet tidigare än många trott. Det här är grönt ljus för preferensaktier och D-aktier som styrs väldigt hårt av just räntan. De allra flesta sådana värdepapper har stigit medan Akelius D fallit hyggligt allt sedan hösten. Vad kan det här bero på? Och är det så att D-aktien snart kommer försvinna?

Akelius D ger 0,1 EUR/år i utdelning vilket ger en direktavkastning på ganska exakt 7% räknat på dagens kurs. Kikar vi på hur direktavkastningarna ser ut för våra preferensaktier så har ändå Akelius D börjat ta ikapp övriga. Under nästan hela ränteuppgången har Akelius D handlats till 5-6%.

Därför faller Akelius D

Det kan givetvis finnas många anledningar, men tre huvudsakliga till varför Akelius D faller nu är:

Gör stor utdelning på stamaktien

Sänkt kreditbetyg

Man har pausat återköpen av D-aktierna

För att gå lite djupare in på detta så måste vi förstå att Akelius är ett lite speciellt fastighetsbolag. Man har nämligen ingen noterad stamaktie. I stället är det tre olika Cypern-registrerade bolag som kontrollerar 100% av den traditionella stamaktien. I sin tur ägs dessa av olika stiftelser som Roger Akelius etablerat.

Det går alltså inte för oss att investera i fastighetsbolagets stamaktier. Bara där blir det intressant…

I stället har man valt att via allmänheten ta in pengar genom att emittera D-aktier. 400 miljoner eur närmare besämt.

Åter till anledningarna:

Utdelning stamaktien

Nyligen meddelade bolaget att man gör en stor utdelning till stamaktieägarna (alltså inte till dig eller mig). Totalt rör det sig om 1,3 miljarder euro.

Sänkt kreditbetyg

Fastighetsbolagens kreditbetyg (credit rating) är viktigt. Ett bättre betyg innebär som regel lättare och mer fördelaktig bankfinansiering.

S&P sänkte nyligen Akelius kreditbetyg (till BBB-) som följd av utdelningen. Kanske är det inte så märkligt då bolagets kassa minskar samtidigt som belåningen ökar.

Akelius nettobelåning stiger från 38% till 45% enligt bolagets egna sätt att räkna.

Inga fler stödköp

Under drygt 3 års tid har bolaget köpt tillbaka D-aktier. Det handlar om en 170 miljoner av det totala antalet på 220 miljoner aktier. Kort efter kvartalsrapporten har nu återköpen upphört

Köper jag mer?

En sak som är speciell med D-aktier är att de inte har någon inlösenkurs likt preferensaktier. För den sakens skull innebär det inte att D-aktierna kommer leva för evigt.

Enligt min egna tro så kommer Akelius inom inte allt för lång framtid köpa ut D-aktierna från börsen. Det har åtminstone Roger Akelius ordat om i intervjuer hos Affärsvärlden tidigare.

Många tycks tänka att det som händer nu är ännu ett av Roger Akelius taktiska och tämligen smarta drag. Att sänka kursen för att köpa ut resterande D-aktier. Hur mycket sanning det ligger bakom det har jag inte funderat över. Samtidigt är Rogers historik sådan att han kan gå över lik för att göra bra affärer, samt att han oftast säger en sak och gör tvärt emot.

Jag har köpt mer Akelius D nu då jag inte tror utdelningen är i fara. Däremot är jag medveten om att dessa nog inte kommer finnas kvar på börsen särskilt länge. Men vi får se helt enkelt 🙂

Lundbergsföretagen är ett av våra mest anrika investmentbolag i Sverige vars historik sträcker sig ända tillbaka till andra världskriget. Trots det är Lundbergs inte lyckats få lika många investerare bakom sig som andra investmentbolag och jag kan tycka att bolaget inte riktigt trätt fram i rampljuset på samma vis som många andra. Här följer min lilla analys av investmentbolaget Lundbergsföretagen.

I tabellen nedan ser du Sveriges mest ägda investmentbolag. För fulla listan rekommenderar jag det här inlägget.

BOLAG

ANTAL AKTIEÄGARE

Investor

526 608

Industrivärden

199 039

Kinnevik

192 996

Latour

114 740

Svolder

59 164

Bure

58 877

Lundbergs

55 703

Det här blir en enorm parantes. På tal om ägare och Lundbergsföretagen så såg jag att årets julvärd faktiskt har denna som sitt största noterade innehav i portföljen. Frågan är väl hur pass bra det här valet är jämfört med andra investmentbolag.

David Batras portfölj

Bolag

Antal Aktier

Värde (Mkr)

Lysa Group

10 655

4,5

Greengold Group

3 000

2,3

Lundbergföretagen

3 491

1,6

SCA

4 900

0,8

Axfood

2 300

0,6

MTI Investment

5 000

0,02

Lundbergsföretagen totalavkastning

Jämfört med mina favoriter inom sektorn, Investor och Latour, så har Lundbergs presterat rätt dåligt med sina 1 153% de senaste 20 åren

Bolag

Totalavkastning senaste 20 åren

Investor

+2 275,9%

Latour

+4 136,13%

Lundbergsföretagen

+1 153,72%

Med detta sagt har Lundbergs inte presterat dåligt. Använder du min kalkylator får du fram en genomsnittlig årsavkastning på 13,47%. Det är faktiskt inte illa pinkat om vi jämför med många index där ute.

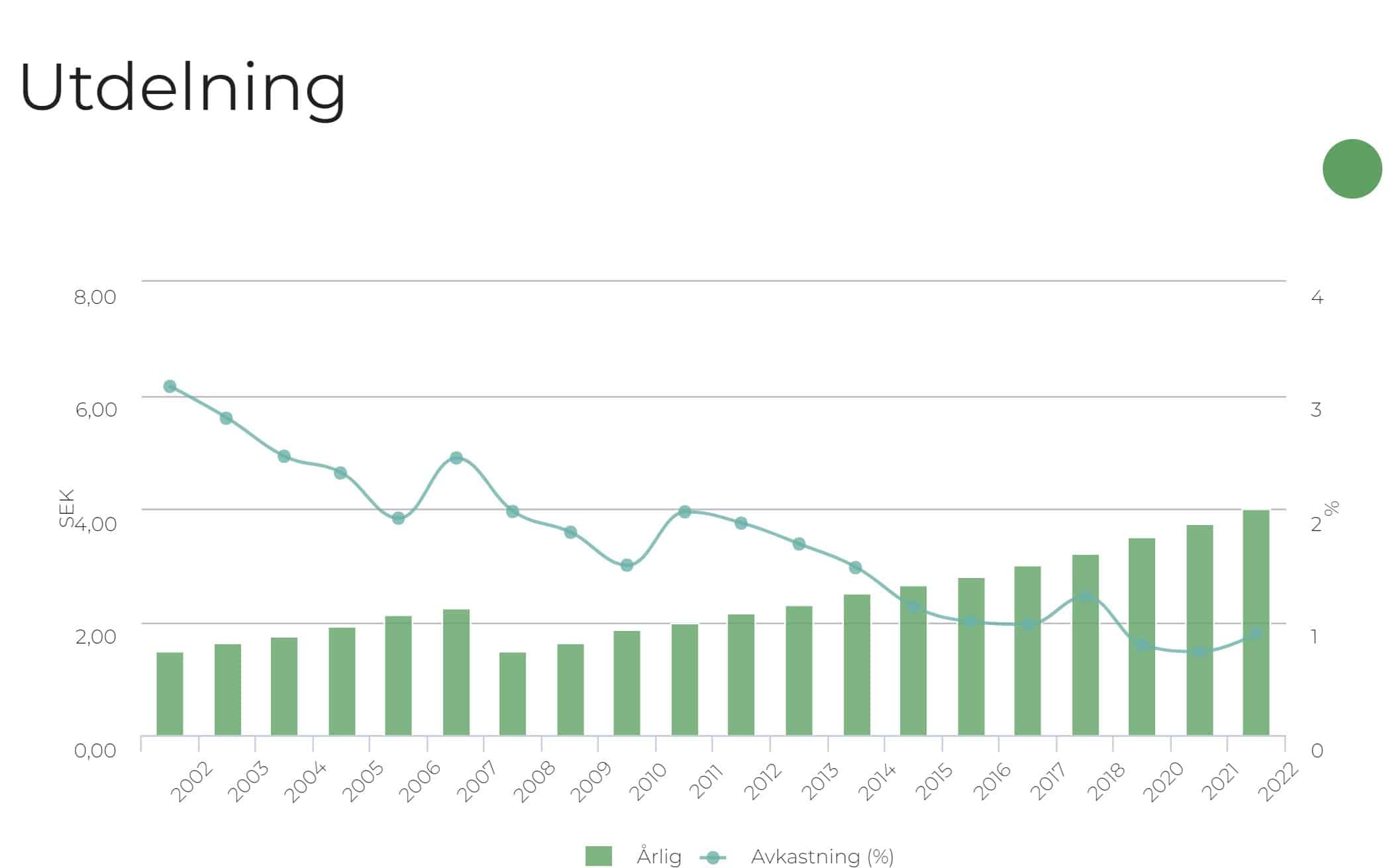

Lundbergsföretagen utdelning

På utdelningsfronten har bolaget presterat bra med stigande utdelningar långsiktigt.

Tråkigt är väl att direktavkastningen är låg på enbart 0,75%. Det är betydligt mindre än Investor (1,96%), Svolder (1,77%), Latour (1,48%). Öresund har såvitt jag vet högst direktavkastning på 6,73%, men det är också ett investmentbolag som jag mindre gärna fyller portföljen med.

Fredrik Lundberg är idag en av de största maktpjäserna inom svenskt näringsliv. Idag äger Fredrik själv 40,3% av aktierna i Lundbergs samtidigt som döttrarna Louise och Katarina äger 13,2 respektive 11,6%. Ägare av kött och blod? Minst sagt…

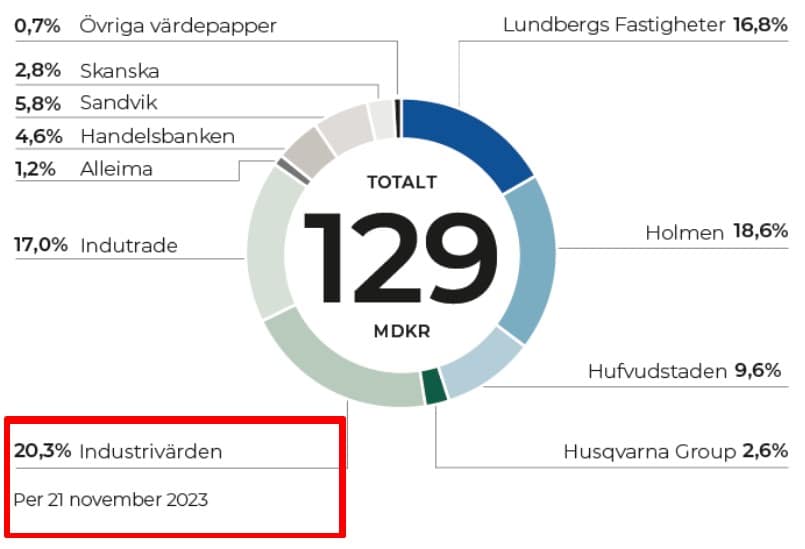

Kikar vi på vilka bolag du får när du köper Lundbergs så är de största Holmen, Indutrade, Lundbergs Fastigheter (egna fastighetsbolaget) samt Hufvudstaden. Störst är däremot Industrivärden. Det stämmer; när du köper aktier i Lundbergs då får du med ett annat investmentbolag på köpet. Det är rätt unikt.

Industrivärden står för hela 20,3% av bolagets substans och här får du i sin tur bolag som AB Volvo, Sandvik, Handelsbanken och SCA.

Likt många andra investmentbolag så är riskviljan i Lundbergs väldigt låg. Går vi 10 år bakåt i tiden ser vi egentligen inte några större förändringar i portföljen mot idag.

En rätt intressant sak på tal och utdelning är att kika på kassaflödet. Mellan 2018 – 2022 har man inkasserat 9,4 miljarder kr i utdelning. Av dessa har enbart 3,3 delats ut till aktieägarna. Resterande har återinvesterats i nya aktier. Det här är mig veterligen inte särskilt vanligt. Oftast brukar man skifta ut majoriteten p.g.a. skatteskäl.

Överskottet från Lundbergs Fastigheter (egna fastighetsbolaget) har i mångt och mycket återinvesterats inom fastighetsrörelsen. Lundbergs är ett av få svenska investmentbolag med stor exponering mot fastigheter. Kanske är det just därför aktiekursen skjutit uppåt på senare tid tack vare räntenyheterna.

Totalt skuldsättningen i Lundbergs är mycket begränsad och den absolut största delen relaterar till fastighetsverksamheten.

Det klart mest intressanta du får via Lundbergs är Indutrade som just nu lyckats hitta ta sig ut sin svacka (om vi enbart kikar på aktien). Det här är då ett bolag som utvecklar och förvärvar teknik- och industribolag. Framgångssagan har varit enorm.

Idag handlas Lundbergs till en premie på 3,7% utifrån senaste rapporterade substansvärde. Det är sämre än deras 5-åriga snitt då aktien handlats till 0,4% rabatt.

Händelserna i Lundbergs senaste åren har i princip enbart varit återinvestering. 2018-2020 köpte man väldigt mycket i Handelsbanken. 2019-2021 köpte bolaget en hel del aktier i Industrivärden. 2021 var det Sandvik som stod i fokus.. Nu i år har man också köpt mycket Sandvik samt deras avknoppning som heter Alleima. Just Alleima har nog varit deras bästa investering i år.

Köper jag?

Jag är inte beredd att välja bort varken Investor, Svolder, Latour eller Industrivärden mot Lundbergs. Idag äger jag redan rätt mycket Holmen och även om Indutrade känns lockande så vill jag inte få större exponering mot fastigheter än vad jag redan har. Det har varit en dyrköpt läxa.

Lundbergs ingår inte i mina 5 mest intressanta investmentbolag även om framtiden kanske ser rätt ljus ut.

Det vore som vanligt riktigt intressant att höra någon tanke från Din sida.