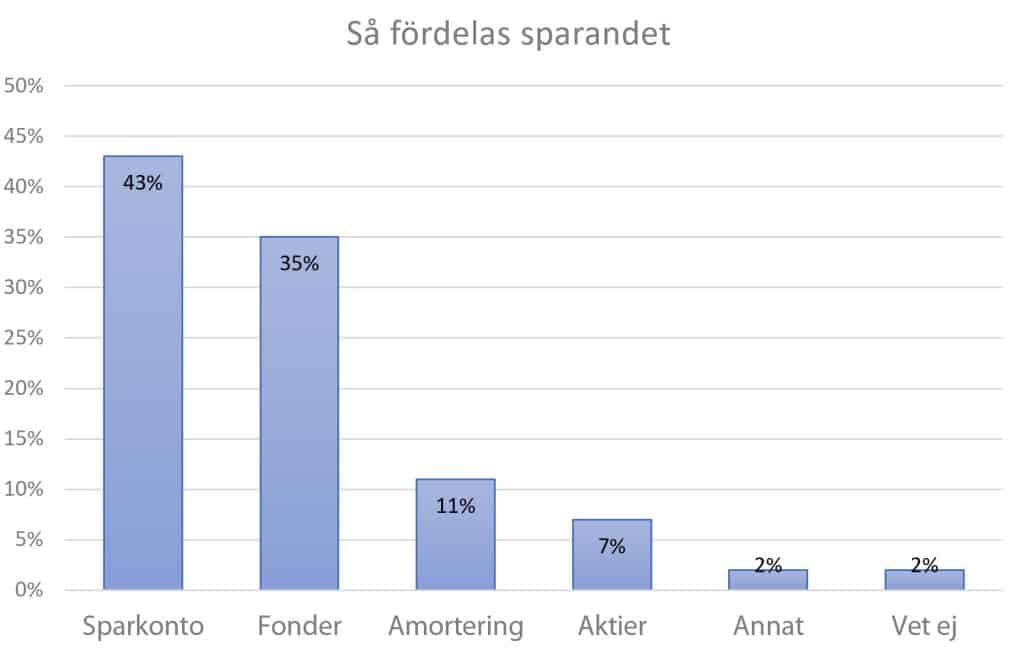

Jag tror att majoriteten av mina läsare skulle säga att större delen av deras sparande går till aktieportföljen där enskilda aktier och investmentbolag ligger i ledningen. Det är min spontana gissning. Såhär ser det inte ut om vi kikar bortom vår lilla krets. Där hamnar direktsparande i aktier långt ner på listan.

Enligt en undersökning från Sifo som Handelsbanken anlitat ser det ut enligt tabellen nedan. Där sticker det traditionella sparkontot ut som den mest attraktiva sparformen.

Att fonder ligger högt kan jag på ett sätt förstå. Fonder är ett fantastiskt sätt att investera och väljer man rätt så slipper man höga avgifter kombinerat med en fin historisk avkastning. Själv har jag alltid föredragit investmentbolag före fonder.

”Allmänhetens” enklaste sätt att spara är först och främst sparkonto. Det är så vi är lärda. Många är rädda om sina pengar och via sparkonto utsätts pengarna för 0% risk ifall insättningsgaranti råder. Den risk du tar är däremot att du långsiktigt med största sannolikhet hittar högre potential i aktier.

Mest intressant är väl att amorteringen i det här fallet slår aktiesparandet. Troligtvis kommer det här skifta ifall vi får se en räntesänkningar nästa år. Som jag skrev i mitt inlägg om amortering eller aktiesparande så finns det gott om alternativ till amortering också.

I undersökningen anger 41% av hushållen att man tror börsen kommer stå högre om 12 månader. Att så många är optimistiska men ändå sparar i sparkonto är lite märkligt kan jag tycka.

Om vi backar bandet så har faktiskt lågkonjunktur inneburit att sparandet ökar. Här handlar det givetvis om människor som faktiskt har utrymme för ett sparande, sådana som har konsumerat rejält innan lågkonjunkturen.

Vi ska vara glada att andelen som sparar i aktier är låg. Hade alla sparat i aktier hade p/e-talen skjutit i höjden och vi hade varit fler aktieägare att dela på utdelningarna. Enda problemet som jag ser det är att om bara en liten klick sparar i aktier och majoriteten inte gör det, riskerar vi att de lagstiftar om att sno pengarna från ”de rika” som aktiesparar och ”fördelar” dem till de ”bättre behövande”, d.v.s de röstberättigade.

Absolut så är det ju 🙂 Det är väl bara att gå till sig själv innan man blev indragen i investeringarnas värld – allt som hette aktier kändes sjukt läskigt. Är nog många som jämför det med spel och dobbel fortfarande

Påminner om vad Vänsterpartiets ungdomsförbund skriver i sitt principprogram från januari 2021:

”Ung Vänster analyserar verkligheten och utformar sin politik med hjälp av marxistiska och feministiska teorier. Vårt mål är ett klasslöst samhälle, fritt från förtryck – ett kommunistiskt samhälle.”

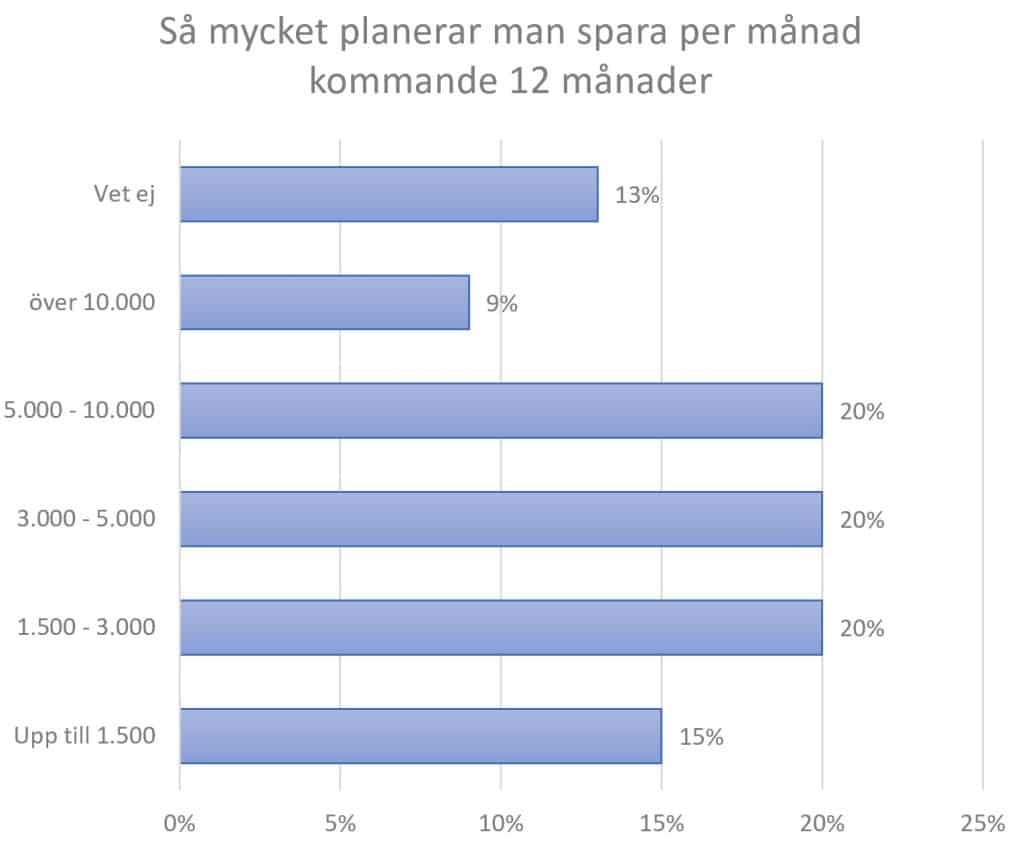

Det beror väl ganska mycket på horisonten också tänker jag? Om det handlar om kortsiktigt eller långsiktigt sparande? Den justeringen kanske inte skulle vända på siffrorna, men det kan påverka i en viss utsträckning.

Något jag tycker är intressant, och som jag tror kan bli nästa krash är indexfonder. Indexfonder har ju blivit väldigt populära eftersom de gett god avkastning och ger sken av bra riskspridning. Problemet är bara att om du investerar i S&P500 och tror dig vara exponerad mot 500 bolag så har du bara till viss del rätt – sju av bolagen utger 29% av börsvärdet. Och när fler sparare ansluter sig måste fondförvaltaren allokera 29% av dina pengar till de här storbolagen. Min åsikt är att risken att äga S&P500 är *betydligt* högre än vad som upplevs.

De sju techjättarna du pratar om säckade ihop fullständigt under 2022, så detta har redan hänt. Dock hämtade de igen det med råge under 2023.

Spännande tanke där Niklas. Ja det enda vi kan säga om nästa krasch är väl att den inte kommer vara någon annan lik. Ska bli spännande att se om dina tankar blir verklighet framöver.

Finns många olika typer av indexfonder. Usa, globala och Tech är bara några exempel på detta. Diversifiering hjälper även med detta, finns ingenting som hindrar en att ta in indexfonder från Japan, övriga Asien, Europa och t om lilla Sverige.

Intressant undersökning!

Tänkte ställa en simpel fråga:

I vilken app kan man se både usa och kanadensiska aktier i realtid? Vilken ni använder?

Mig veterligen är realtidspriser något man kan välja för en extra peng hos sin aktiemäklare, så kolla med dom. För mig och de flesta andra på KTM-bloggen, som kör buy-and-hold, så spelar ett lagg på 15 minuter ingen roll. Jag vet t.ex redan nu vilka bolag jag tänker köpa i Januari om inte något riktigt dramatiskt inträffat. Priser i realtid är bara uppstressande. 😀

Oj det var mycket värre än jag hade anat, 43% på sparkonto.. Ja det är bättre än både byrålådan och konsumtion. Inflationen är ingen sparares vän tänker jag 🙁

Hmm.

Nu råkar jag veta att hushållens aktier och fonder är värda mycket mer än det som finns på sparkonton, så här är nog en liten missuppfattning pga tidsspann eller något.

Låt säga att du har tio hushåll. Nio har 10K SEK på banken medan ett av dom har 1M i aktier. Resultat: ”90% av hushållen har sparkonto medan hushållens aktier är värda 1M”

Så, det är troligtvis ingen missuppfattning.

Summan blir 100%. Det ser ut som om det är pengarnas fördelning som visas, inte hur många som har ett visst sparande, då skulle de bli betydligt mer än 100%. Om det är pengarnas fördelning som visas är det helfel, om inte vet jag inte riktigt vad det visar faktiskt.

Det har du rätt i. Hade missat att det blev 100%. Då kan man ju undra hur frågan är ställd. För de flesta har ju en mix skulle jag tro.

Wow wonderful blog layout How long have you been blogging for you make blogging look easy The overall look of your site is great as well as the content