Ingen har väl missat Nordnets kamp om ISK skatten. Vissa tycker att det är suveränt, andra anser att det är något patetiskt. Det senaste vi hörde från Svantesson är väl att det Kan bli frågan om en sänkning 2025, men jag kan tycka att det är på tok för sent. Sedan behöver man väl inte gå ut och sätta sig på vägen för den sakens skull. Då finns det nog värre problem att demonstrera mot.

Statslåneränten ligger som grund för skatten på ditt ISK som kommer förtryckt på deklarationen. Den 30 november är ett s.k. nyckeldatum där den nya skatten spikas. I år landade den på 2,62%.

Skatten räknas sedan fram genom att statslåneräntan plus en procentenhet multipliceras med en schablonskatt på 30 procent.

Så:

2,62% (statslåneränta) + 1,0 = 3,62

30% av 3,62 = 1,09

1,09% multipliceras sedan med ditt kapitalunderlag. Desto mer kapital du har på ditt ISK, ja desto högre blir din skatt. Det är dock inte hela sanningen:

Viktigt om kapitalunderlag

Kapitalunderlaget är inte enbart summan på ditt konto ifall vi ska vara noga. Kapitalunderlaget beräknas årligen som en fjärdedel av summan för:

Värdet av tillgångarna på investeringssparkontot vid ingången av varje kvartal

Insättningar till kontot under året

Värdet av överföringar av värdepapper

Här är en jämförelse vad skillnaden blir från i år och 2024 med lite olika belopp:

Värde på ISK konto

Skatt 2023

Skatt 2024

100 000

882

1 086

500 000

4 410

5 430

1 000 000

8 820

10 860

5 000 000

44 100

54 300

Kanske ännu mer intressant är att kika på hur ISK skatten förändrats de senaste åren:

När lönar det sig med ISK?

I grund och botten så krävs det en högre avkastning på ditt kapital ifall ISK ska vara värt. Annars äts ditt kapital upp och det är betydligt bättre att köra på en traditionell depå där du enbart skattar 30% på vinsten den dagen du säljer.

Handelsbanken har faktiskt nyligen räknat fram en s.k. brytpunkt där ISK löner sig skattemässigt. Den brytpunkten ligger på 3,6%. Om spararen förväntar sig en lägre avkastning än så är en vanlig depå bättre.

En annan uträkning kommer från Morningstar. Där har man jämfört hur skatterna slår med 500 000 kr ifall man sparar i ett ISK eller traditionell depå. Antar vi 3% i årlig avkastning (lågt) får spararen efter 20 år ut 764 000 kronor efter skatt i en vanlig depå. Resultatet för ISK, om den årliga skatten är 1% under alla år, blir 40 000 kr sämre.

I runda slängar kan man väl säga att man inte bör ha ränteplaceringar i ett ISK där avkastningen är låg.

Sänk nu, och inte 2025

Problemet är väl att vi under valrörelsen 2022 fick en hel del lovord från partier om sänkt ISK skatt. Sedan dess har inget hänt och det är väl det många irriterar sig på.

Men det är väl inget nytt. Svensken blir inte lurad under första april längre, svensken blir i stället lurad på valdagen. Det är liksom inget nytt.

Svantesson var nyligen ute och menade att ett förslag om ISK skatt kanske kommer, även om jag inte skulle bli förvånad ifall det lämnas tomt. Det är nog inte deras största prio.

Kan det komma ett förslag om sänkt ISK-skatt i nästa höstbudget ( för år 2025)? ”Det kan absolut bli aktuellt då”, säger Svantesson.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Enbridge handlas idag till en direktavkastning på 7,73%, vilket är över deras 5-års-snitt på 6,72%. Här är varför jag handlar aktier nu, och varför jag personligen tycker att det kan vara en god idé att öka i denna högutdelare.

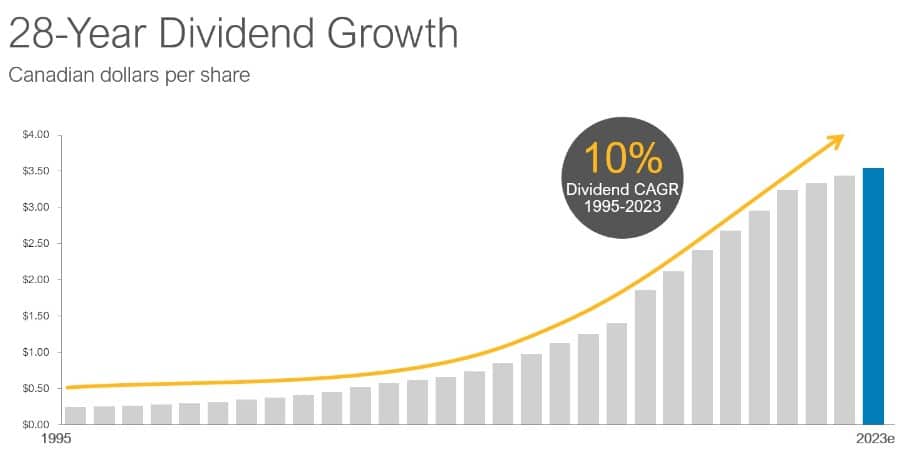

För en aktie med såpass hög utdelning så är det ändå anmärkningsvärt att man nu höjt utdelningen för 29:e året i rad. Som du säkert vet så får du oftast välja – hög utdelning eller hög utdelningstillväxt. Vill du grotta ner dig i logiken bakom rekommenderar jag att läsa här.

När vi ser såhär hög direktavkastning så är det många som menar att utdelningen i de bästa av världar kan hållas stabil, och i de sämsta av världar rör det sig om en värdefälla. Enbridge har genom åren visat motsatsen.

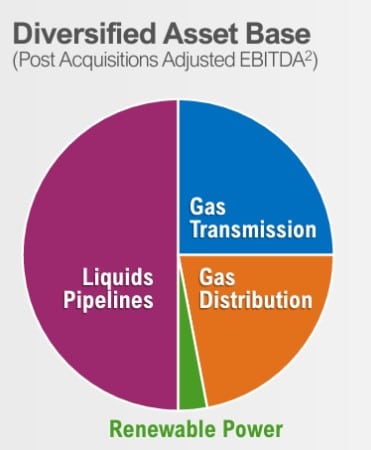

Vad får man då när man handlar Enbridge idag? Ja egentligen Nordamerikas största midstream bolag. Midstream är ett begrepp som inkluderar bearbetning, lagring, transport och marknadsföring av olja, naturgas och naturgasvätskor. Som jag förstår det så är transport den största grejen inom begreppet.

En ytterst liten del av Enbridge består av förnybar energi som var väldigt hypat förut men är desto mer svalt just nu. Bolagets vision är däremot att öka denna del, vilket vi såg bevis på i deras senaste förvärv.

Enbridge fördelning

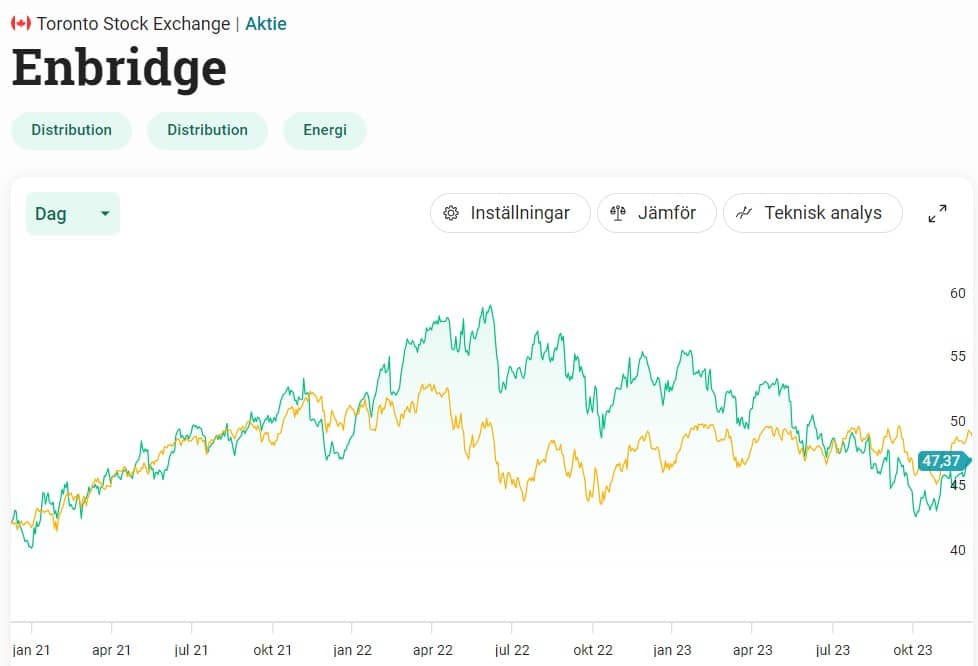

Bolaget följer priserna för naturgas som nu är på väg uppåt. Även kursen i Enbridge är på väg uppåt.

Med då nästan alla intäkter för Enbridge stöds av långtidskontrakt så blir man mindre känslig mot snabba rörelser. Det kan givetvis vara både positivt och negativt vid olika tillfällen. Givetvis undgår du inte exponering mot råvara när du köper aktier.

Idag täcks utdelningen väldigt väl av bolagets kassaflöde. Utdelningsandelen är 65% räknat på detta så man har gott om utrymme kvar. Nästa år räknar man med att utdelningsandelen stannar på samma lika då bolaget spår $5,4 – $5,8 i fritt kassaflöde per aktie. Man väntas dela ut $3,66 nästa år.

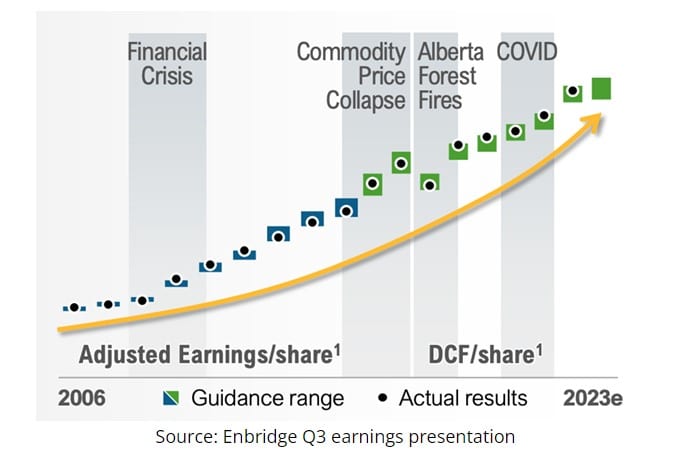

En intressant graf att kika på är denna:

Vad den visar är att bolaget varit extremt duktiga på att guida framtida vinster och kassaflöden. Oftast har man varit i princip mitt i prick. Man har aldrig sedan 2006 missat helt. Rutorna du ser är alltså spannet man angett tidigare och den svarta pricken vart man faktiskt landat på. Troligtvis kommer nästa prognos inte vara något undantag.

Utdelningen har vuxit suveränt genom åren och givit investerarna en fenomenal resa:

I övrigt så sprutar det ut köp-analyser från andra skribenter som lagt ner betydligt mer tid än vad jag gjort.

Jag tycker att man med gott samvete kan handla Enbridge idag. Troligtvis kommer jag utöka mitt innehav rätt saftigt kommande vecka för pengarna jag har kvar.

Hoppas nu ni får en riktigt trevlig helg där ute! Som vanligt hörs vi imorgon 🙂

Att falla på målsnöret, att nå nästan ända fram, ja det är en rätt irriterande känsla. När jag nu summerar ihop årets sista utdelningar så inser jag att det är just precis detta jag gör.

Summan för december tycks bli 5200 kr, ifall jag inte köper/säljer något nu innan x-dagarna. Totalt för helåret landar jag därigenom på 98 500 kr. 1 500 kr från den berömda 100 000 kronors gränsen.

En dum en hade nog tok-köpt i exempelvis K2A som delar ut i december och kanske sålt något annat bolag för att maxa utdelningen. På så vis kan målet nås. Det skulle jag säga är en typiskt dålig idé och något vi inte borde pyssla med. Speciellt med tanke på hur aktier tycks agera vid x-dag, alltså den dag då aktien börjar handlas utan rätt till utdelning.

Dessutom fick K2A nyligen en sälj-rek av Magnus Dagel som belyste att bolaget borde göra en nyemission av storleksordningen XL. Men det var en parentes.

En stor anledning till en hyfsat dålig månad är att jag förra året räknade med både Castellum och Diös utdelningar i december, trots att det själva utdelningen kom oss tillhanda i januari. Varför då? 2022 gick dessa över till kvartalsvis utdelning men man lade sista utdelningen i januari, trots att denna slant var från räkenskapsåret 2021. Jag vet att det låter krångligt, men nu har jag lagt det här bakom mig.

Ytterligare en anledning till ett lägre resultat är att Intel inte finns kvar i portföljen. Broadcom fick ta platsen i stället.

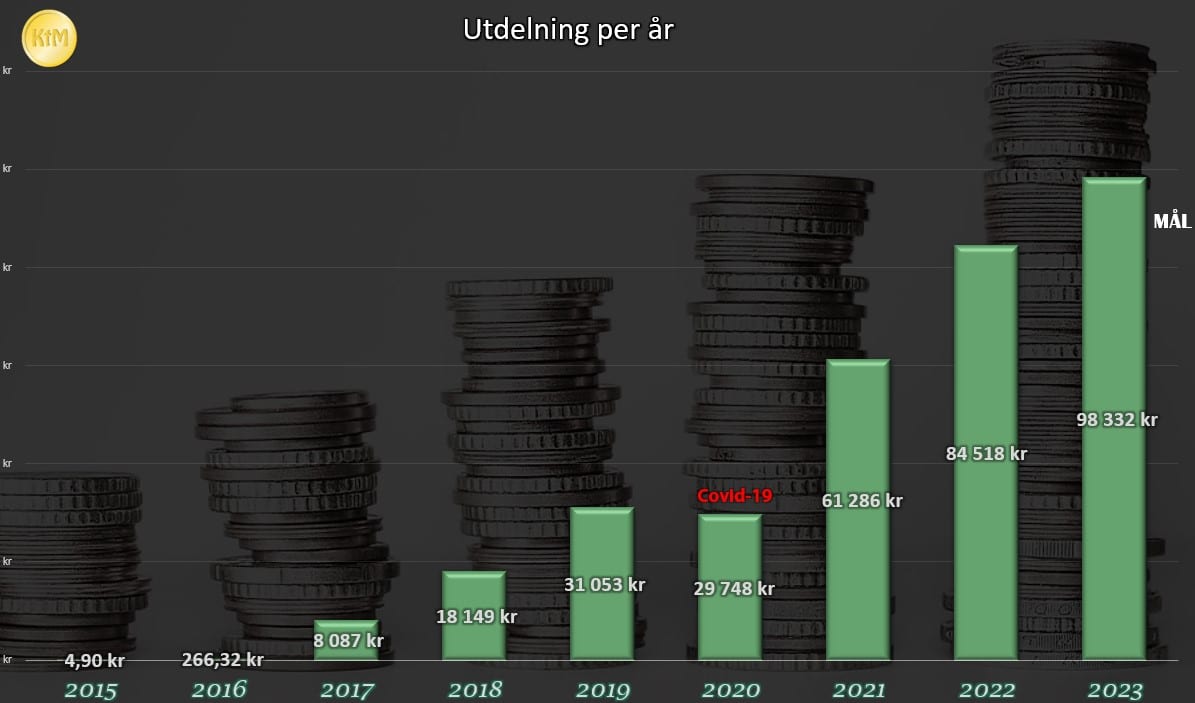

Trots allt är jag väldigt nöjd med 98 500 kr då målet i år var 95 000 kr. Så egentligen faller jag väl inte på målsnöret utan lyckas ta mig förbi. När pandemin bröt ut så låg utdelningen på 30 000 och det har gått fort uppåt sedan dess. Förhoppningsvis kan det skänka någon där ute lite extra inspiration.

För er som funderar vilka utdelningsbolag som finns i december då har jag uppdaterat min lista här. Säker finns det någon/några jag glömt.

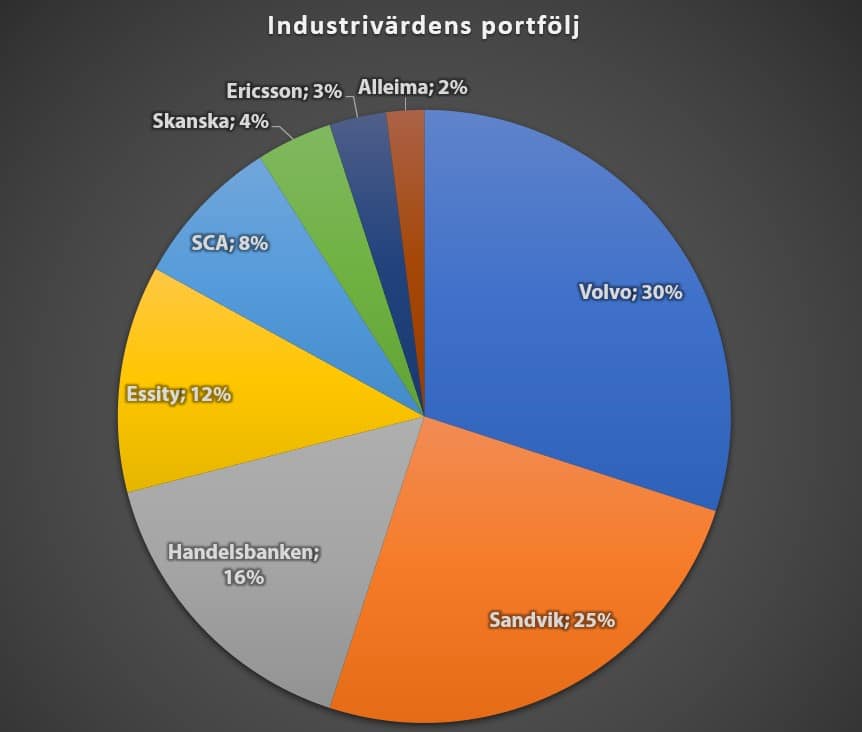

Jag ska vara ärlig. Innan de stigande räntorna kom så var jag nära på att sälja investmentbolaget Industrivärden då de ständigt tycktes underprestera. Idag är jag glad att jag inte gjorde det då deras portfölj varit robust under den svajiga tid vi nu upplever. Nu tar jag en titt på hur bra Industrivärden faktiskt presterat.

Vad är ett investmentbolag?

Via ett investmentbolag får du tillgång till många bolag på en och samma gång. Se det som en godispåse där själva påsen är investmentbolaget och godisbitarna är då de underliggande bolagen som ingår när du handlar investmentbolaget.

Kanske är Industrivärden det tråkigaste investmentbolaget där ute. Här rör det sig inte om små- eller medelstora bolag och det finns inte heller någon helägd rörelse som inte går att handla via börsen (likt Investor eller Latour).

Intressant är att kika på vilka affärer bolaget gjort det senaste året, speciellt med tanke på att det uppstått fina köplägen i takt med sjunkande aktiekurser. Industrivärden har verkligen legat på köpknappen och köpt för drygt 2 miljarder kr.

Bolag

Aktier

Värde (Mkr)

Sandvik

+3 700 000

769

Volvo

+2 800 000

613

Handelsbanken

+5 000 000

440

SCA

+1 500 000

228

Källa: Holdings

Affärsvärlden intervjuade VD Helena Stjernholm i oktober som säger att de både är öppna för att ta in nya innehav samt sälja befintliga. Det är en spännande kommentar med tanke på att Industrivärdens portfölj rör sig likt en sköldpadda.

Men som både du och jag vet så kan det i många fall vara sköldpaddan som vinner över den snabbfotade haren.

Industrivärdens VD Helena Stjernholm äger 75 600 aktier i Industrivärden

”Det är inte uteslutet att det tillkommer något nytt eller att det försvinner något. Men huvudfokus ligger på att utveckla de bolag vi har”, sa hon.

Nytt enkelt sätt att se totalavkastning via Avanza

Nu när jag sitter och författar detta så slår det mig att Avanza inkluderat en ny funktion för att se kursutveckling inklusive återinvesterad utdelning. Jag vet inte om den är ny, men jag har åtminstone inte sett den tidigare. Funkar den så är det en fenomenal funktion då det inte är särskilt lätt att räkna på kursutveckling tillsammans med återinvesterad utdelning.

Vad jag däremot inte riktigt förstår är att Avanzas data inte tycks överresstämma med det jag ser på Industrivärdens IR sida. Backar vi bandet till 2010 (november 22) så har C aktien gått 291% enligt Avanza, men 352% om jag kikar hos Industrivärden. En rätt markant skillnad.

Kanske är det något jag missat, men jag skulle nog själv hålla mig till bolagets egna kalkylator. Jag får helt enkelt fråga Avanza om detta, om inte Du kan komma med någon intressant input 😀

Industrivärden mot Index

Det index jag tycker om att jämföra med är SIX Return Index (SIXRX). SIXRX är ett avkastningsindex och är en sammanställning av den genomsnittliga utvecklingen för Stockholmsbörsen. Indexet inkluderar utdelningar och är därför bra att jämföra med aktier som har utdelning.

Kikar vi på Industrivärden kontra detta index allt sedan 1996, 27 år bakåt i tiden, så ser det väldigt bra ut.

Utifrån bilden ovan så har Industrivärden haft en totalavkastning på 12,13% årligen i snitt sedan 1996. Det är mycket fint och stabilt vill jag påstå.

Industrivärden lägger även till en funktion för att jämföra med andra investmentbolag. Sammanfattningsvis kan Inte industrivärden mäta sig med exempelvis Latour och Investor över tid.

Under många år har Dagens Industri presenterat en s.k. Trissportfölj där tanken är att utdelningen ska representera den berömda vinsten på 25 000 kr/månad som ytterst få lyckats skrapa fram. De sista åren har jag spanat in vilka bolag som denna inkluderar och själv tänkt-och-tyckt om innehållet.

25 000 kr per månad i enbart utdelning är självklart en stor summa, men ändå något som inte är en omöjlighet. Årets portfölj visar att det krävs 6,7 miljoner kr för att uppnå det. Förra året var summan 7,4 miljoner med tanke på att direktavkastningarna i snitt var betydligt lägre där och då.

Enkel matematik säger att det krävs 300 000 kr i årlig utdelning för att uppnå detta. Personligen är jag då uppe i 1/3 av den summan då årets utdelning för min portfölj landar på strax under 100 000.

= bolag jag själv äger i portföljen

Bolag

Prognos, utdelning 2024

Direktavkastning 2024

Handelsbanken

8,8

9,10%

Cibus

10,9

8,80%

Tele2

6,8

8,50%

Wihlborgs

3,1

3,90%

Axfood

7,8

3,10%

Atrium Ljungberg

5,4

2,70%

ABB

10,1

2,60%

AstraZeneca

31,5

2,40%

Assa Abloy

5,1

2,10%

Atlas Copco

2,6

1,70%

OBS! Vissa av bolagen ovan delar ut i utländsk valuta och där har rådande valutakurs använts vid konverteringen

Skillnaden från i år och förra året är mer eller mindre att Intrum fått kicken samt att Handelsbanken fått ta plats i stället. Jag själv är inte beredd att sälja Intrum idag och där har jag skrivit en hel del inlägg. Jag är villig att ge Intrum något år till för att rätta till skuldsättningen samt se vart det tar vägen.

Generellt tycker jag att bolagen i portföljen ovan är fina, och det kanske märks då jag äger majoriteten :). Handelsbanken har slopat utdelningen 2 år de senaste 40 åren, annars har den varit fenomenal. Axfood har inte sänkt sedan 2009. AstraZeneca har aldrig sänkt utdelningen och Tele2 har delat ut varje år sedan 2003 där extrautdelningarna varit en fröjd för utdelningsjägarna.

Hade jag byggt en portfölj med det här syftet så hade jag nog tagit bort många av de som delar ut under 5% och i stället lagt in en hel del spelare från USA. Exempelvis hade jag nog inkluderat några BDC:er, bland annat ARCC med 9,64% direktavkastning.

Jag själv hade aldrig velat ha såhär få bolag i en portfölj som slänger ut 300 000 kr varje år. En dubbling av antalet bolag skulle jag försöka eftersträva. På svenska sidan hade jag förmodligen slängt in Coor, Bredband2, Ework, Volvo, Bilia etc. Några lite mer säkra preferensaktier hade definitivt även fått plats där.

Portföljen ovan verkar gå mer mot att få utdelningen att växa varje år, snarare än att behålla dessa 25 000 kr och vara nöjd med det.