Idag var det dags för mina bolag Handelsbanken, Volvo och Tele2 att öppna sina böcker för att visa oss konkreta siffror. Generellt så var det rätt glada, eller åtminstone inga sura miner, från bolagen.

Medan resultatet från Tele2 var i linje med det analytikerna förväntat sig så krossade Handelsbanken prognoserna som var satt sedan tidigare.

Det viktiga räntenettot för Handelsbanken (skillnaden mellan bankens räntekostnader och ränteintäkter) kom in klart bättre än väntat och rörelseresultatet blev 36% högre än samma kvartal året innan.

När jag skrev mitt inlägg om vilka bolag som spås få Högst utdelningstillväxt 2024 så var Handelsbanken bland toppen där.

Frågan är väl om inte dagens rapport får förväntningarna att skruvas upp ännu mer:

”Långsiktiga och nära kundrelationer tillsammans med stark lokal förankring är grunden för vårt sätt att bedriva bank. Vår affärsmodell levererar oavsett omvärldsläge och ligger till grund för kvartalets stabila resultat”, säger VD Carina Åkerström

Carina Åkerström, VD Handelsbanken

Vad som är extra viktigt är att kreditförlusterna än så länge är nästintill obefintliga. När kunderna får problem att betala sina lån, ja då har vi problem. Det är just detta som marknaden varit orolig för kring Handelsbanken som har den största kakan fastighetslån bland storbankerna.

”Ordning och reda. Kreditförlusterna är i princip obefintliga även detta kvartal. Vi känner oss mycket trygga med kreditkvaliteten i vår utlåningsportfölj”

Trots en kanonrapport så är jag osäker på om aktien kommer stiga. Det verkar som att tillväxten nu spås sakta ner markant. Dels för att nya lån blir allt färre och färre, dels för att många valt att amortera mer. Mr Market lägger nog extra vikt på dessa ord:

”Till följd av den ekonomiska inbromsningen och det högre ränteläget fortsatte kunderna att amortera i en högre utsträckning än under tidigare år, vilket bidragit till en avmattning i tillväxten för in- och utlåningsvolymerna”, skriver hon i vd-ordet.

Jag har själv funderat kring ifall det är bättre att investera på börsen, spara pengar i ett sparkonto, eller investera på börsen. Tankarna bland er läsare var väldigt blandat där.

Hursomhelst är Handelsbankens rapport ett bevis på det jag så många gånger nämnt:

Att långsiktigt köpa sektorer som för tillfället har problem kommer troligtvis löna sig när vindarna vänder, men det gäller att ha tålamod. Jag själv tror Inte på att sälja sektorer som går bra, men kanske lägga mest krut där det brinner.

Det blir spännande att se rapportreaktionen då jag skrev detta innan börsen öppnar.

En ny tradition är att varje månad gå igenom The Dividend Elite, en topp 10 lista gjord av Suredividend. Även om hela baletten ska tas med en stor nypa salt så finns det alltid inspiration att hämta för att titta på ett nytt case.

Som betalande medlem av Suredividend får man varje månad ta del av deras egna topp 10 lista. Listan sätts ihop på följande vis:

Bolagen ska ha höjt utdelningen minst 25 år i rad

De med högst potentiell totalavkastning de 5 kommande åren sorteras i en lista och de 10 bästa väljs ut

Utöver det ska bolagen ha ett A i betyg när det kommer till säkerhet för utdelning. Tydligen baseras deras betyg på dels utdelningshistorik, dels utdelningsandel. Vad jag dock lärt mig är att man inte enbart kan kika på dessa 2 faktorer. Se bara hur det gick med Intel.

Bolag

År med utdelningshöjning

Direktavkastning

Walgreens

47

9,2%

3M

65

6,4%

Norwood Financial

31

4,5%

Sonoco Products

41

3,8%

Westamerica Bac

30

4,1%

Bank OZK

27

3,9%

Community Trust Bac

43

5,4%

Enterprise Bancorp

29

3,3%

Target

55

4,0%

Polaris

28

2,5%

Den här månaden tänkte jag kika lite närmre på omtalade Walgreens (Walgreens Boots Alliance, Inc.), en aktie som jag vet att rätt många här i Sverige äger.

Walgreens (WBA)

De flesta här vet nog vad Walgreens är. Detta är en gigant som genererar det mesta av sina vinster från detaljhandelsförsäljning av läkemedel (apotek) och diverse andra allmänna varor i USA. Apotekskedjan är USA:s näst största apotekskedja efter CVS Health.

Själv har jag enbart varit inne på ett Walgreens en gång och det var när jag och fru KTM köpte skavsårsplåster under vår vistelse i Orlando.

När man tänker på verksamheten så är första tanken att det borde gå bra här och nu, men så är inte fallet. Nedlagda butiker samt mängder av stölder är enbart några av de negativa nyheter som just nu sveper över jätten. Aktiekursen har inte varit en munter resa direkt allt sedan 2015:

Det här har fått utdelningen att skjuta i höjden och direktavkastningen är mer än det dubbla mot deras 5-åriga snitt. Bolaget har höjt utdelningen 47 år i rad.

Personligen är jag rätt negativ till Walgreens. Den stora boost bolaget hade under pandemin där alla köpte tester och diverse munskydd är mer eller mindre över. I stället drabbas nu bolaget av en mängd stölder i butikerna. Och Walgreens är i princip enbart butiker idag.

Nu har Walgreens tvingats låsa in många av sina artiklar så att personalen måste komma och låsa upp skåpen för att kunderna ska kunna handla. Jag såg någon ICA butik göra detta med kött och trodde först att det var ett skämt.

Apotekskedjan möter också stor konkurrens idag av bland annat Amazon, Cosco, Sams’ Club etc. Det är helt enkelt svårt att sticka ut och vallgraven är egentligen obefintlig.

Bolaget stänger nu 150 Walgreens butiker i USA och 300 Boots butiker i UK.

För tillfället är det fria kassaflödet riktigt uselt och utdelningsandelen baserat på just det nyckeltalet är otroligt stressat. En bidragande faktor är att man spenderar mer än någonsin då man investerar tungt i Hälsovårdssegmentet. Intressant är att investeringarna bland annat rör VillageMD, som jag skrev om i min analys av Lifco.

Idag har Walgreens enbart $970 miljoner i likvida medel. Skulden är efter Q3 uppe i massiva $36 miljarder.

Walgreens har nu valet mellan att sänka utdelningen eller lägga in bromsen på sina investeringar, alternativt båda två.

Jag vet att många ser Walgreens som ett jättebra köpläge här och nu men jag håller mig långt ifrån. Flera menar att bolaget kommer hålla i sin trend på 47 år med utdelningshöjningar in i det sista likt 3M gör idag och att utdelningen därigenom är fantastisk.

Rapportperioden för kvartal 3 är alltid lite speciellt. Vi har ännu inte riktigt årets alla siffror på bordet men trots det finns det tillräckligt mycket för att åtminstone kunna ge en gissning vad bolagen exempelvis delar ut nästa år. Nu drar rapportsäsongen igång och popcornen är redo.

Det kommer bli en svettig rapportsäsong. Jag är själv väldigt taggad men tyvärr vet jag inte hur mycket jag kommer hinna läsa/uppdatera med allt som händer i mitt liv just nu (mer om det kommer senare).

Först ut imorgon ser vi efterlängtade Ericsson som hitintills gjort investerarna allt annat än rika. Faktum är att Ericsson släppt delar av Q3:an redan med tanke på nedskrivningen av Vonage. Kanske var det nu helt rätt att riva av plåstret Vonage och på allvar försöka återvinna marknadens förtroende. Personligen har jag bara ägt Ericsson några månader.

Bland storbankerna är Handelsbanken först ut med att rapportera för kvartal 3 redan 18 oktober. Marknaden är fortsatt oroad för bankens exponering mot fastigheter, varav detta är den bankaktie som fått minst luft under vingarna. Håller den prognos som är ställd för räntenettot? Ja, det återstår att se. Min portfölj består av rätt mycket Handelsbanken idag.

Volvo blir också intressant läsning och just nu lutar det mot att bolaget gör ett rekordår. Vad som kommer styra aktien under rapportdagen är vad bolaget kommunicerar kring efterfrågeläget samt marknadsprognosen för 2024. Volvoaktien har gått väldigt starkt så ett litet felsteg kan innebära stora röda siffror här.

Personligen kommer jag att hålla ett extra öga på fastighetssektorn. Platzer inleder säsongen redan imorgon och följs sedan upp av Fabege och Fastpartner på torsdag lagom till ärtsoppan. I kvartal 2 låg snitträntan på 3,5% och frågan är vad den ligger på nu. Där ute råder det delade meningar ifall det är för tidigt att köpa fastighetsaktier här och nu.

Här nedan följer en lista med datum då storbolagen rapporterar:

Jag har sett diverse utdelningsinvesterare som här i Sverige äger Lifco i sin portfölj. Vad gör bolaget? Hur bra är det att äga Lifco i en utdelningsportfölj? Hur ser framtiden ut? Jag försöker att besvara dessa frågor.

Som en liten parantes innan min korta analys av Lifco så vill jag tacka Dr. Dividend som nu svarat på frågan om bloggens frånvaro. Många av mina egna läsare, inklusive jag själv, har funnit mycket inspiration här men tyvärr har bloggen gått i graven (se kommentar här). Det är trist, men jag vill passa på att tacka doktorn för hans fantastiska analyser som i mångt och mycket erbjöd mycket mer än mina egna. Alltid trist när en bra bloggare väljer att sluta – det skär extra hårt i mitt egna hjärta.

Innan vi går in lite mer på själva Lifco och läget vi befinner oss i så tänkte jag studera två punkter som jag själv tycker är viktiga för att det ens ska bli intressant med en investering:

Lifco totalavkastning

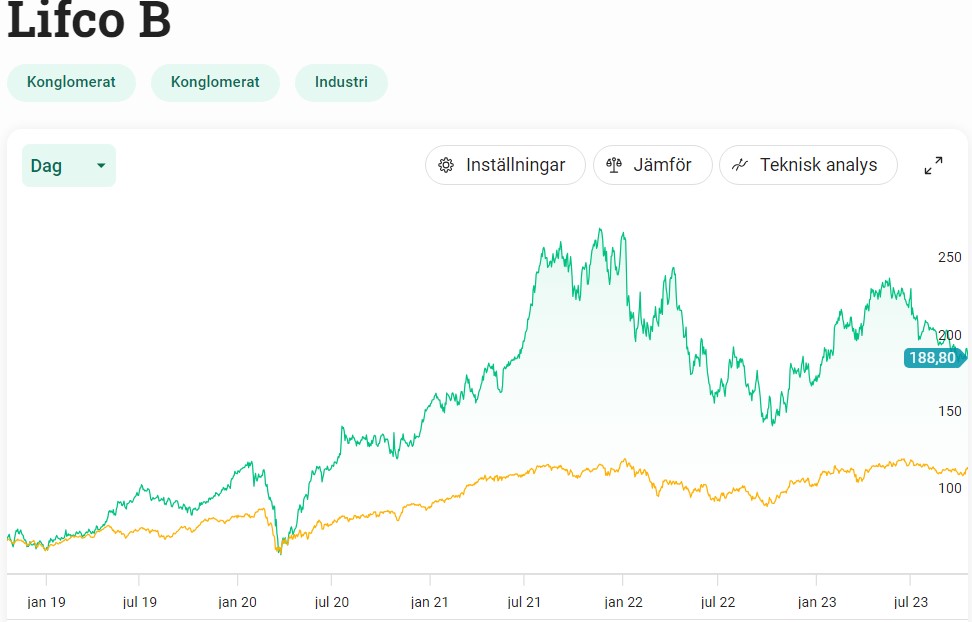

Sedan noteringen 2014 har aktien givit investerarna mycket fina +667%. Det här är då enbart kursutvecklingen. Det är otroliga 25% årligen utifrån min kalkylator.

Tyvärr har jag än så länge inte hittat någon siffra på avkastningen inklusive återinvesterad utdelning, men tro mitt ord på att den åtminstone borde vara +30%.

Jag har frågat bolaget IR (Investor Relations) ansvariga efter en sådan siffra och förhoppningsvis får jag svar. Som jag beskrev i det här inlägget är det inte direkt lätt att räkna ut detta själv.

EDIT! Helt otroligt så fick jag svar samma dag som jag mailade bolaget. Enormt imponerande. Tyvärr meddelade man enbart totalavkastningen det senaste året (vilket är lätt att räkna). Trots det så är det ett enormt stort plus att man är snabba på att svara. Inte som Öresund där jag fortfarande väntar på svar efter två år 😛

Hursomhelst är det ingen tvekan om att bolaget, och aktien, presterat suveränt sedan noteringen 2014. Totalavkastningen blir det check på

Lifco utdelning

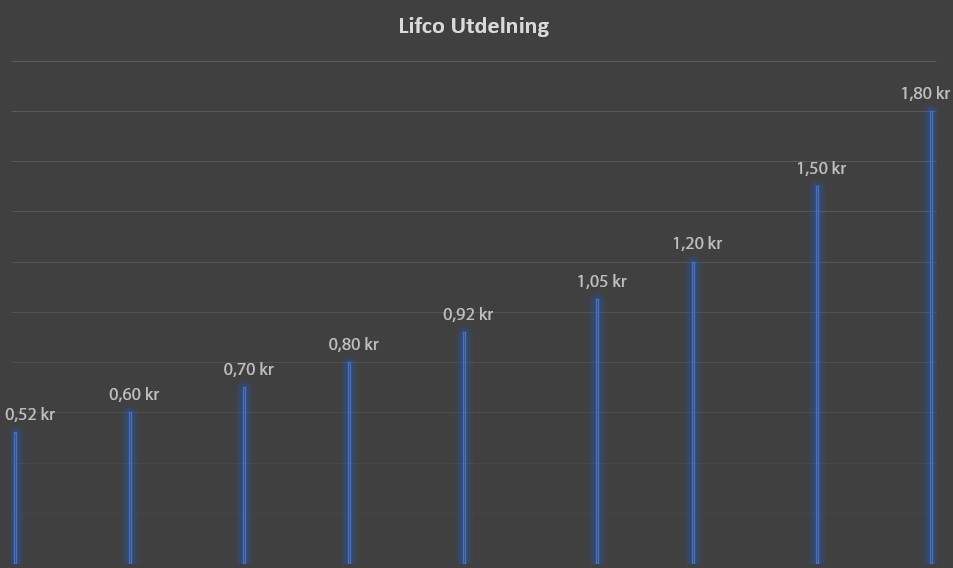

Räknat på den 5:1 split som gjordes i Lifco 2021 så har utdelningen vuxit med 246%, eller ca 16% årligen (CAGR). En grym siffra, helt klart.

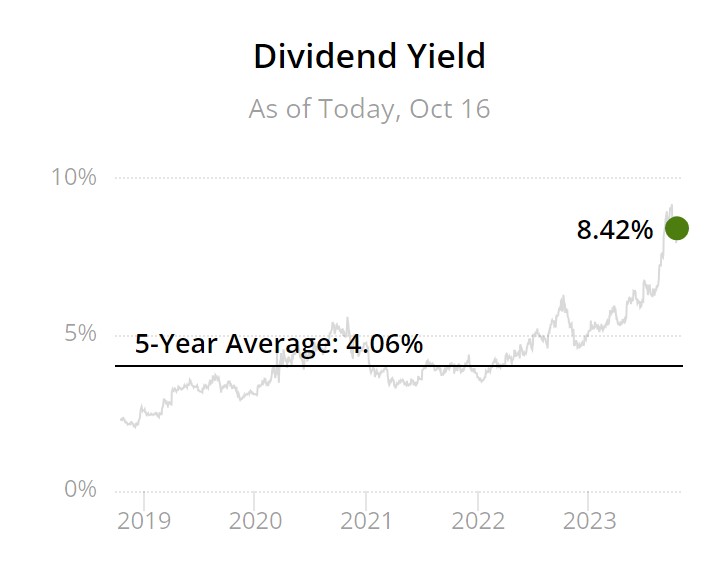

Precis som vanligt när det kommer till bolag med extrem utdelningstillväxt så får du inte allt för stor utdelning i form av direktavkastning. Direktavkastningen i Lifco ligger idag på 0,92% men 2021 var den ännu lägre än så då kursen stod betydligt högre än idag.

Lifco

När man hör namnet Lifco tänker åtminstone jag mer på liftar än när vi jag hör namnet Alimak (som faktiskt är tillverkare och återförsäljare av kvalitetsliftar). Det stämmer uppenbarligen inte. Lifco är snarare en s.k. serieförvärvare, en typ av bolag som jag sällan tagit upp här på bloggen.

Placera har en bra förklaring av serieförvärvare kan jag tycka, så jag väljer helt enkelt att klistra in den:

En serieförvärvare (även kallad compounder) är ett bolag vars affärsmodell går ut på att förvärva företag. Förvärven sker frekvent och de förvärvande bolagen är oftast små i förhållande till hela koncernens storlek. Genom att bilda en grupp av bolag kan synergieffekter uppstå via exempelvis gemensamma inköp etc.

Lifco är nog mest känd via Getinge som knoppade av Lifco år 1998. Idag har Lifco över 210 dotterbolag och cirka 6800 anställda i ett trettiotal länder. För tillfället delas man upp i 3 olika affärsområden. Jag nöjer mig med att lista dessa:

Dental

Demolition & Tools

Systems Solutions

Ett stort plus är att VD Per Waldemarson har arbetat på Lifco i 17 år och äger själv mycket aktier. Sista året har dessutom Per varit väldigt flitig på köpknappen och köpt nya aktier för 10,2 miljoner kr. Ytterligare ett plus. Troligtvis utnyttjar han den lägre kursen som nu råder och gör precis vad en VD ska göra, nämligen köpa när det gör ont.

VD Lifco Per Waldemarson

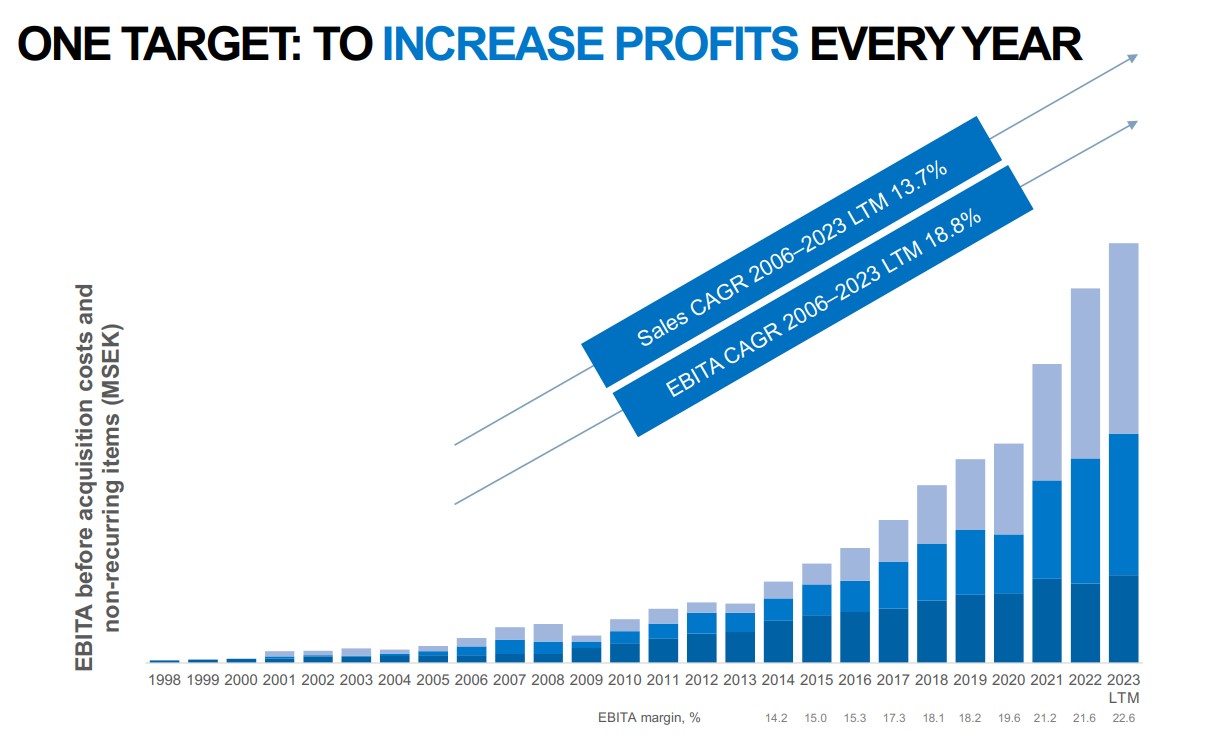

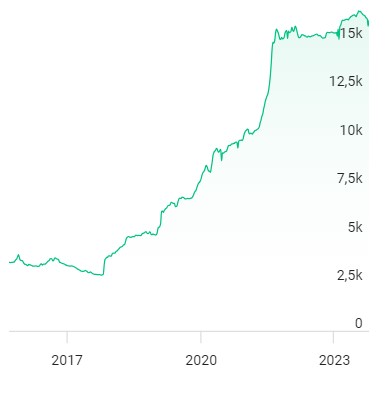

En framgångssaga

Den här bilden hämtade jag från bolagets IR presentation och visar klart och tydligt vilken framgångssaga detta varit. De senaste 15 åren har bolaget ökat omsättningen med 14% årligen i snitt och Ebitda har vuxit med 19%.

Det verkar som att Lifco precis som Rusta (skrev om dem tidigare) lagt in en högre växel. Sett över tid brukar Lifco göra ca 10 förvärv varje år. Under 2021 förvärvades däremot 17 bolag och förra året blev ett dussin bolag.

Varför faller Lifcos aktie?

Aktier som har byggt rejäl fallhöjd kommer falla mycket även när mindre, kanske inte allt för betydande, saker inträffar.

Att bolaget har en skuldsättning på 1,9 gånger Ebitda kan vara en anledning. När räntan nu stiger så straffar det bolaget. Samtidigt är inte 1,9 gånger en jättestor varningsklocka om du frågar mig. Där har jag sett betydligt högre siffror. Snittet för börsens större serieförvärvare är exempelvis 2,4 gånger. Med det sagt finns det många bolag som idag går helt utan skuld också och deras aktier kommer påverkas mindre, allt annat lika.

En anledning kan vara att lånen består av obligationer snarare än banklån. Att finansiera om dessa kan bli väldigt dyrt eller kanske t.o.m. omöjligt ifall obligationsmarknaden fortsätter som den gör. Obligationerna förfaller i mars 2024, september 2024, mars 2025 samt maj 2025.

Ytterligare en anledning är att Lifco står inför tuffa jämförelsetal för området Demolition & Tools där efterfrågan var väldigt stor under 2021 och inledningen av 2022.

Så, en investering?

16 000 investerare finns det hos Avanza, och jag kan helt förstå att man valt att sitta lugnt i båten här och nu. Lifco är ett kvalitetsbolag med suveräna förvärv bakom sig. Idag är det väl inte fel med förvärven heller även om risken finns att konjunkturen bromsar in rejält.

Antal ägare Lifco över tid

Lifco är inte billigt idag, trots fallande aktiekurs. Kanske gör man rätt i att följa VD:n och köpa aktier här och nu, trots en relativt ansträngd värdering.

Nästa vecka är det dags för Rusta att påbörja sin IPO och göra en omtalad entré på börsen. Det korta beskedet är att jag kommer teckna mig för denna och här förklarar jag lite varför. Rusta blir Sveriges enda noterade lågprishandelsbolaget och kanske blir detta även en intressant utdelare att äga i portföljen även långsiktigt.

Personligen har jag inte allt för mycket insikt i Rusta. Vi är där kanske en gång varje kvartal för att fylla på våra kolsyrepatroner för 19:90 kr. Det enda jag tycker är att det verkar vara lätt att hitta saker i varuhuset samt att man ändå har bra priser. Du får nog inte tandkrämen så mycket billigare genom att åka till Ullared.

Kort info - Rusta IPO

Sista teckningsdag: 2023-10-18

Beräknad första handelsdag: 2023-10-19

Teckningskurs: 43,00 – 50,00 kr

Storlek på erbjudande: 2 117 miljoner kr (varav 0% nyemission)

Vad är IPO?

På engelska kallas en börsnotering för ”Initial Public Offering” och brukar förkortas IPO. En börsnotering innebär att ett bolag väljer att notera aktier på börsen. I samband med detta brukar allmänheten ofta erbjudas att teckna/köpa aktier i bolaget till en bestämd teckningskurs. Det här är vad vi kallar för IPO.

Det här är då ett sätt för bolaget att ta in extra kapital för att kunna investera och bli större, en av anledningarna till att man går till börsen.

Rusta IPO

Rustas IPO är alltså lite speciell då man inte trycker nya aktier (nyemission) och tar in nytt kapital. Denna IPO består helt av aktieförsäljningar från befintliga ägare. 30% av Rusta-aktierna bjuds ut, mestadels från grundarfamiljerna.

Varför då börsnoteras då man inte tar in nytt kapital? Många resonerar som så att en börsnotering enbart är till för att få in nytt kapital och på så vis kunna växa bättre. Men det kan finnas många andra anledningar, några av dessa är:

Lättare att vid senare tillfälle göra en nyemission för att få in kapital

Underlätta handel i bolagets aktier

Ge befintliga ägare möjlighet att omsätta aktierna till pengar

Sprida ägandet

Lättare att få lån av banken

Kvalitetsstämpel på bolaget

Även om Rustas IPO blir fullt tecknad så kommer ägarfamiljen behålla kontrollen av bolaget med totalt 53,5% av rösterna.

En huvudfråga är givetvis varför just Rusta väljer att fortsätta sin resa i en noterad miljö. Är det helt enkelt så att ägarna vill få det lättare att sälja aktier? 13 av 16 lednings- och styrelsemedlemmar äger aktier i Rusta.

Just nu ser det ut som att Rustas IPO blir fulltecknad och då kan det självklart vara värt att vara med för enkla pengar. Inga pengar är dock garanterade, inte ens här. Jag har däremot valt att teckna upp mig för 150 aktier, vilket är minsta möjliga antalet.

Många som väljer att kortsiktigt spela på IPO:er väljer att teckna upp sig och sedan direkt sälja första dagen då aktien stiger.

Troligtvis kommer jag inte få någon tilldelning alls, vilket brukar vara fallet med Avanza.

En sån här ”chansning” gör jag max en gång per år – en regel som jag haft rätt länge. Rusta blir ett perfekt tillfälle tänker jag.

Äga Rusta på längre sikt

En fråga som dyker upp är givetvis om det inte är värt att äga Rusta på längre sikt. Jag tror helt klart att den här typen av bolag har mycket bättre potential än exempelvis XXL som fokuserar på ett segment medan Rusta är mer generella.

Fördelen med Rusta är att man är helt skuldfria. I dagens miljö är detta ett enormt plus då man slipper huvudvärk i balansräkningen.

Sektorn i stort är mindre gillad men det finns många liknande aktier i USA som faktiskt presterat väldigt bra över tid. Rusta har öppnat 10-15 butiker per år och nu ser det ut som att man kommer öka växeln framöver då man är i förhandling med hyresvärdar att öppna 24 nya butiker.

Rustas varor är inte direkt något man idag klickar hem via nätet, vilket skyddar dem något från e-handeln. Sedan 2014/2015 (brutet räkenskapsår) har man vuxit med 14% årligen, en rätt imponerande siffra. Rusta känns rent spontant som väldigt välskött.

Direktavkastningen spås de kommande ligga på mellan 2-3% och att man kommer dela ut ca hälften av vinsten.

Min plan är väl att sälja Rusta direkt efter noteringen, oavsett upp- eller nedgång. Jag kan för lite om det här caset för att avgöra om det är bra eller dåligt. Dessutom är jag en utdelningsinvesterare som gärna ser längre börshistorik innan jag för en investering.

Att teckna upp sig för IPO:n känns åtminstone som ett bra tillfälle att fylla kvoten för årets IPO-lotteri.