Insynshandel kan jag tycka är lite extra spännande, speciellt när det kommer till bolag som jag själv äger eller har ägt. Det har hänt en hel del under den senaste månaden och här väljer jag att lista det som jag själv tycker är mest värt att känna till.

Vi befinner oss i en period där bolagen rapporterar och fram till rapportsläpp är det tyst period där insynspersoner inte får köpa. När väl siffrorna är ute till allmänheten så är det fritt fram. Det innebär att vi nu snart kan få ännu fler intressanta köp/sälj.

Imorgon och i övermorgon följer väldigt intensiva rapportdagar med spännande läsning. Själv ser jag nog mest fram emot Intrums rapport.

Själv använder jag mig av

23 oktober

Petra Hedengran köpte idag 3 000 B-aktier i Investor. Som jag skrev i mitt senaste Investor-inlägg så är det bara att tanka på enligt min mening.

2 oktober

Familjen Perssons köpt ytterligare 6,45 miljoner B-aktier i H&M. Själv sålde jag nyligen det sista jag hade kvar. Frågan som vi ställt oss de senaste 5 åren är ifall vi sakta men säkert närmare oss ett läge där familjen köper ut bolaget från börsen.

Lågpriskedjan Rustas VD Göran Westerberg har köpt 23 000 aktier i bolaget.

18 oktober

Troligtvis den mest omtalade insynstransaktionen under månaden. 40 personer på EQT eller med förflutet på riskkapitalbolaget kommer att sälja 19,4 miljoner aktier. Vad många menar är att anledningen som gick ut i pressmeddelandet om att öka free float inte känns särskilt trovärdig:

”En bredare aktieägarbas i kombination med ökad indexviktning samt en högre andel tillgängliga aktier i marknaden (free float) förväntas över tid förbättra likviditeten i EQT:s aktie ytterligare”, heter det i pressmeddelandet.

Storägaren Neudi Kapital har ökat sitt ägande i fastighetsbolaget Platzer till 15,01% av kapitalet och 39,02% av rösterna i bolaget. Kanske inte så intressant i sig men jag tycker att det skett få transaktioner inom fastighetsbolagen. Vi får se vad som händer när väl de tysta perioderna är över.

Ytterligare en omtalad försäljning är i Renewcells där VD Patrik Lundström sålt aktier i för 3,5 miljoner kr. På fredagen rasade aktien hela 74% efter en vinstvarning. Suspekt?

2 oktober

Bioarctics forskningschef Johanna Fälting har sålt 10 000 B-aktier i bolaget.

VD i New Wave Torsten Jansson

29 september

New Waves VD och storägare Torsten Jansson köpte nyligen 68 000 aktier i bolaget. Jag skrev en analys om bolaget här

25 september

Pontus Ejderhamn har köpt 3 000 aktier i investmentbolaget Svolder där han är ekonomichef. Ett av mina största investmentbolag i portföljen.

22 september

Familjen Ludin har köpt ytterligare 3 305 900 aktier i gruvbolaget Lundin Mining. Läs gärna min relativt nya analys av bolaget

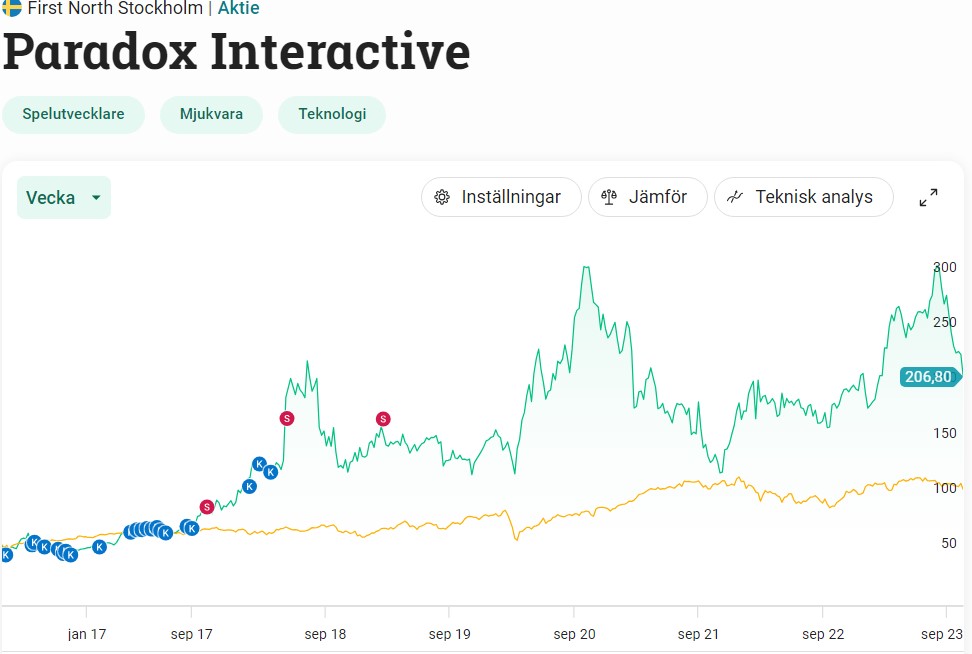

Spelutvecklings-sektorn är tuff. Antingen vinner man, eller så försvinner man känns det som. Den enda aktien jag ägt inom sektorn är Paradox som jag sålde 2018. Frågan jag ställer mig är ifall det finns läge att återigen plocka in aktien i portföljen.

Egentligen är det rätt intressant varför jag köpte Paradox som ny investerare tillbaka i 2016. Jag var på en mässa där Fredrik Wester (dåvarande och nuvarande VD) höll i en kortare presentation. Efteråt minns jag att vi samtalade en sväng och det räckte för att jag skulle köpa mina första aktier

Personligen är jag väldigt spelintresserad, men jag har egentligen aldrig tyckt om Paradox typer av strategiska spel. Mina dåliga analys visade sig vara helt okej i det här fallet, även om det kanske mest var slumpen. Det hade lika gärna kunnat vara ett skitbolag jag satte mina pengar i.

Mina historiska köp och sälj i Paradox Interactive

Paradox utdelning

Enligt min syn är Paradox inget utdelningsbolag i den bemärkelse att historiken, utdelningstillväxten samt direktavkastningen är väldigt låg. Dock delar man ut en liten del av resultatet, vilket jag ser som en förutsättning för att ens investera.

Nyligen dubblade Paradox utdelningen, vilket jag ser som positivt.

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-05-19

Utdelning, årlig

2,00

2023-05-22

2023-05-25

2022-05-11

Utdelning, årlig

1,00

2022-05-12

2022-05-17

2021-05-19

Utdelning, årlig

1,00

2021-05-20

2021-05-25

2020-05-18

Utdelning, årlig

1,00

2020-05-19

2020-05-25

2019-05-20

Utdelning, årlig

1,00

2019-05-21

2019-05-24

2018-05-21

Utdelning, årlig

1,00

2018-05-22

2018-05-25

2017-05-08

Utdelning, årlig

1,00

2017-05-09

2017-05-12

Paradox analys 2024

VD posten i Paradox är minst sagt intressant. Wester lämnade över vd-posten till Ebba Ljungerud i början av 2018, i samband med att jag sålde. På grund av ”olika uppfattningar om bolagets strategi” fick Ebba lämna VD posten 2021 då kursen stod som lägst (i september). Nya VD:n blev…ingen mindre än Fredrik Wester åter igen.

Investerar jag i Paradox så är en stor anledning Fredrik Wester. Jag har aldrig någonsin varit med om en så engagerad VD tidigare. Den enda som kanske kan mäta sig är Ilija Batljan som innan räntesmockan var med i podd efter podd och pratade glatt om SBB. Skillnaden är väl att Fredrik är realistisk och Ilija visade sig vara det motsatta.

Fredrik är också idag största ägare i Paradox. Tycker man om begreppet Pilotskolan så är det hit man ska rikta sin blick

5 största ägare i Paradox

Värde (Mkr)

Andel

Fredrik Wester (grundare, VD)

7 660

33,4%

Investment AB Spiltan

3 972

17,3%

Tencent

2 316

10,1%

Peter Lindell

765

3,3%

Juno Investment Partners

706

3,1%

En annan som alltid pratar gott om Paradox är Sveriges Warren Buffett, Per H Börjesson i Spiltan. Troligtvis kan det vara ett nog så bra val att köpa Investment AB Spiltan ifall man är sugen på Paradox. Exponeringen blir nämligen rätt stor och Paradox utgör ca 50% av substansen.

Anledningen till att kursen nu är ner i Paradox är för att deras senaste spel verkat ha floppat rätt hårt. The Lamplighters League släpptes 3 oktober. Givetvis finns det kanske andra anledningar, men detta är den uppenbara skulle jag vilja påstå.

När jag själv jobbade inom branschen så var snacket att av 5 spel så blir ett en rejäl flopp, tre blir hyfsade, medan endast ett av fem blir till det bättre. Hur väl den statistiken stämmer har jag ingen aning om så det får du ta med en nypa salt.

Vad man nu riktar fokus på är Cities: Skylines II som släpps 24 oktober. Det här är efterföljaren till Paradox flaggskepp som i mitten av 2022 hade sålts i över 12 miljoner kopior. Cities: Skylines är en av Paradox största källa till intäkter även om man enbart är förläggare till spelet. Nästa vecka rapporterar bolaget för tredje kvartalet och det väntas bli svagt.

Egentligen kan man säga att Paradox är inversen till det kraschade Embracer. Bolaget har vuxit väldigt fint genom åren med ett minimalt antal förvärv. Exempelvis var man inte med i förvärvshysterin som pågick under 2021.

Dessutom är Paradox experter på att ta fram extramaterial till sina spel – extra content som säljs likt öl en varm sommarkväll. Spelarbasen i Paradox är långa och trogna kunder som oftast spelar ett och samma spel under flera års tid. Extramaterial blir därmed en grym källa till extra intäkter. Rörelsemarginalen ligger på 40%, vilket är suveränt.

Vad man också lyckats med är att ta fram efterföljare där spelarbasen stannat kvar och köpt det nya spelet. Vissa spelserier har rötter tillbaka till tidigt 2000-tal. Att man lyckats hålla liv i dessa s.k. klassiker är såklart stort. Just nu är det dessa spel som spelas mest:

Egenutvecklade spel

Lanseringsår

Antal samtida spelare (CCU, 30-dagars snitt)

Hearts of Iron IV

2016

30 100

Europa Universalis IV

2013

13 400

Crusader Kings III

2020

11 300

Stellaris

2016

10 900

Victoria 3

2022

4 500

*Cities: Skyline är inte med då man inte är utvecklare av själva spelet.

Det negativa

En negativ aspekt är att Paradox inte varit framgångsrika i att ta fram nya spelserier. Det helt nya varumärket The Lamplighters League lanserades alltså nyligen och tydligen har denna fått dåliga omdömen och sålt dåligt. Dessutom har det i Xbox versionen varit en hel del buggar. Själv tycker jag inte alls spelet ser roligt ut.

Även nya Imperator: Rome som släpptes 2019 blev en flopp och vidareutvecklingen avbröts i 2021.

Som jag nämnde tidigare har Paradox aldrig lagt särskilt mycket pengar på förvärv och de man faktiskt gjort har inte blivit någon dröm precis. Exempel är Iceflake Studios 2020 samt Triumph Studios 2017.

Bland konkurrenterna är också Paradox väldigt dyrt, sett till både P/E och EV/Ebit

Bolag

P/E 2024E

EV/Ebit* 2024E

Paradox (SE)

24,9

19,6

Embracer (SE)

4,6

5,1

Activision Blizzard (US, under bud)

21,3

16,9

Take-Two Interactive (US)

18,2

14,8

EA (US)

15,8

12,7

Ubisoft (FR)

16,2

10,8

Frontier Developments (UK)

neg.

neg.

Digital Bros (IT)

5,5

5

Capcom (JP)

11,4

14,2

Square Enix (JP)

14,7

7,4

Nintendo (JP)

20,8

11,7

*Vinstprognos för 2024. EV/Ebit är ett nyckeltal som även tar med skuld. Du kan alltså få en bättre och mer komplett bild av bolagets värdering med det här nyckeltalet, och det blir lättare att jämföra värderingen med andra bolag inom samma bransch eftersom skuldsättningen kan skilja mellan olika bolag.

Det positiva

Mycket av det positiva har jag förvisso redan gått igenom som att Paradox är extremt duktiga på att kamma hem vinster i extramaterial till spelen.

Cities: Skylines II som släpps nu den 24 oktober blir spännande. Dess föregångare har sålts i många miljoner exemplar och det finns mycket som tyder på att uppföljaren blir något att hänga i julgranen.

Nästa år kommer även Millennia lanseras. Paradox är förvisso inte utvecklare här utan agerar endast förlag. Det betyder att man får en mindre del av kakan.

Utöver detta kommer uppföljaren till en titel som jag själv spelat mycket och som jag ser fram emot.

Sedan ligger även Life by You i pipen. Många jämför denna med allas vår The Sims som du garanterat hört talas om. Frågan är väl vad som egentligen är nyskapande här och jag själv har inte hunnit sätta mig in riktigt i helheten.

En summering

Ska man äga något inom gaming här i Sverige så tycker jag att det ska vara Paradox. Visst, värderingen är något hög sett till branschen i helhet men Paradox förtjänar ändå en premie.

Fredrik är anledningen till att äga Paradox och troligtvis kan bolaget fortsätta sin framgångssaga nu när han återigen sitter på VD posten.

Lite sugen blir jag på att köpa in mig i Paradox igen men återigen kanske ett bättre alternativ är att köpa Spiltan.

Brookfield Renewable är kanske det första bolaget många tänker på när vi spekulerar om utdelare inom förnybar energi. Bolaget har presterat bra över tid men aktien är nu ner 33% från dess topp. Aktien ägs av många svenska investerare och är det kanske värt att köpa mer här och nu?

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Brookfield som helhet är en gigantisk multinationell fondförvaltare som förvaltar sanslöst mycket pengar och med anor tillbaka till 1899. Idag sammanfattas oftast Brookfield via deras underbolag som vart och ett hanterar olika sektorer. Det bolag jag går igenom nu är inom förnybar energi, med andra ord BEP.

BAM: Brookfield Asset Management

BPY: Brookfield Property

BIP: Brookfield Infrastructure

BEP: Brookfield Renewable

BBU: Brookfield Business

Brookfield Renewables utdelning

Först och främst delar jag med mig av lite grundläggande utdelningsfakta om Brookfield. Värt att notera är bolagets källskatt (läs kommentarerna längst ner).

Sista utdelningshöjningen i procent: 5,5% (i februari 2023)

Brookfield Renewables

Brookfield Renewable Partners (NYSE: BEP) har alltså sett sitt aktiepris falla kraftigt sedan toppen. Det här är inte enbart ett scenario som förekommer i Brookfield utan egentligen hela sektorn inom förnybar energi. Se bara på vad som hänt med Orrön Energy

Idag är Brookfield Renewables största kapacitet beläget i Nordamerika och efter det Asien. Till skillnad från många andra bolag så är här inte vindkraft störst utan snarare solenergi. Många tycker att diversifieringen mellan länder och de olika typerna av energigenerering är en stor styrka.

Bolaget spenderar nu allt mer och investerar i andra bolag inom förnybar energi som behöver kapital. Den biten tycks gå bra, då det finns gott om bolag med kapitalbehov.

Fram till 2028 är målet att nå +10% årlig tillväxt i FFO (Funds From Operations). Med en sådan siffra skulle utdelningen kunna växa fint även framöver.

Nackdelen som jag ser det är att solpaneler är lättsamt att konkurrera om, till skillnad från exempelvis vattenkraft där platserna är A och O. Ökad konkurrens, en ränta som sticker iväg, samt att Brookfield betalar ut större delen av sitt kassaflöde är väl de minus jag kan hitta.

Samtidigt erbjuder Brookfield idag över 6% direktavkastning samt att man ändå har en stark balansräkning med bra kreditrating. De sista 5 åren har direktavkastningen i snitt varit ca 4%

Trots att aktien fallit tillbaka har ändå Brookfield Renewable lyckats förvandla $10 000 till $27 650 under de sista 10 åren ifall du återinvesterat utdelningen.

Själv tycker jag numer att detta är vägen att gå om du är sugen på att lägga in förnybar energi i din portfölj. Det är inte särskilt troligt att vi kommer få se någon stark trend uppåt i den miljön vi har nu för bolag likt Brookfield med höga finansieringskrav. Å andra sidan är värderingen nu lägre än deras 5-åriga snitt sett till det operativa kassaflödet.

En rekommendation är att läsa Petruskos inlägg och varför han sålde Brookfield 2021. Det var ett bra val där och då men självklart hade det varit intressant att veta vad min bloggkollega tycker nu då sektorn är mycket mindre het än den var 2021.

Mitt nästa steg blir troligtvis att gå igenom NextEra Energy som kanske just nu är ännu mer omtalad än Brookfield och jämföra dessa två. Men det får bli någon annan gång.

Volvo har nyligen presenterat ännu en minst sagt strålande rapport. Nu när vi vet resultatet från majoriteten av året så kan vi spekulera vad lastbilsjätten kommer ge för utdelning nästa år. Mycket pekar på att utdelningen för Volvo 2024 kommer bli en riktig tungviktare med en direktavkastning på närmare 9%.

Volvo utdelning

Blickar vi långt tillbaka (år 1996) så delade Volvo ut 0,66 kr/aktie räknat på den 6:1 aktiesplit man gjorde 2007. I år (2023) delade man ut 7 kr/aktie plus 7 kr/aktie i extrautdelning. Enbart med tanke på ordinarie utdelningen så så ser vi alltså en otrolig utdelningstillväxt på 960%.

Under samma tidsperiod så har 1 kr nu blivit värd 1,59 kr i takt med stigande inflation. Volvos stigande utdelning har med andra ord varit ett ruggigt bra inflationsskydd.

De senaste åren har Volvo blivit omtalad för sina gigantiska extrautdelningar. Ett aktiebolag funkar så att man sällan vill sitta på en allt för stor pengahög. Har man inga stora investeringar i sikte, ja då delar man hellre ut pengarna. Då får vi investerare själv avgöra om vi vill återinvestera dessa i Volvo.

Här ser vi Volvos utdelningshistorik:

Om du studerar bilden ovan har extrautdelningarna till och med varit större än de ordinarie. 2022 delade dessutom Volvo ut en ”extra extrautdelning” som avser utdelning av likviden från försäljningen av UD Trucks.

Volvo utdelning 2024

I år delade alltså Volvo ut 14 kr/aktie, vilket motsvarar 28 miljarder. Med nästan 100% sannolikhet blir utdelningen ännu större nästa år.

Enligt Dagens Industri är det rimligt med 20 kr/aktie, eller sammanlagt 40 miljarder då 2023 blir ett rekordår. En sådan fet siffra skulle innebära nästan 9% direktavkastning räknat på dagens aktiekurs.

På tal om aktiekurs så är det säkert många som tänker att Volvo är dyrt då aktiekursen rusat mer än mycket annat den senare tiden. Så funkar det såklart inte då även vinsten stigit under samma tid. P/E idag är drygt 10 och det är inte särskilt mycket med tanke på vad bolaget värderats till historiskt.

Det som förvånar mig är att Volvo inte steg mer på rapporten. För oss utdelningsinvesterare är det dock bara bra.

Idag presenterar Investor sin rapport för det tredje kvartalet. För att uppmärksamma detta hade jag tänkt skriva 10 punkter som kan vara värt att känna till om Sveriges mest ägda investmentbolag.

2023 är Investor Sveriges mest ägda aktie. Över en halv miljon äger idag aktien, vilket kan jämföras med tvåan som är Telia där antalet ägare är dryga 460 000 st.

Investor sträcker sig tillbaka till år 1916. Bolaget skapades av Wallenbergarna som ett sätt att äga aktier i industribolag när ny reglering gjorde det svårare för familjens bank SEB att göra detta.

Investors nettotillgångar slår samtliga alla andra investmentbolag tillsammans

4

Samtliga i bolagets ledning äger aktier i Investor. Även samtliga i styrelsen äger aktier; dock är det ett par som enbart äger Syntetisks Aktier*

*Med Syntetisk Aktie avses en rättighet att i framtiden erhålla en utbetalning av ett belopp som motsvarar börsvärdet vid utbetalningstillfället av en aktie av serie B i Bolaget

5

Investors förvaltningskostnad har sjunkit rejält de senaste åren. 2018 var denna 0,13% och nu för räkenskapsåret 2022 var den otroligt låga 0,09%. Det kan jämföras med mycket populära Spiltan Småbolagsfond där den totala avgiften är 1,57%.

6

Investerade du 4000 kr i månaden från 1987 fram till idag så skulle du ha ca 50 miljoner kr på kontot. Det här är också kring det årtalet då jag själv var född. Junior KTM:s första aktie blev Investor

7

VD Johan Forsell har ”enbart” varit VD sedan 2015 men har spenderat merparten av sitt yrkesverksamma liv i bolaget. Han äger själv aktier för 78 miljoner kr i Investor.

8

Många frågar sig varför Investor i princip alltid handlats till rabatt och aldrig (mig veterligen) till premie. En delförklaring till den höga rabatten kan vara det höga uppskattade värdet på Investors onoterade del, Patricia Industries

9

1984 fick aktieägarna 0,08 kr i utdelning (inkluderat de aktiesplits som gjorts). Idag är utdelningen 4,4 kr/aktie. Det är en ökning med 5400%

10

Dagens stora nyhet är att Investor dumpar alla sina aktier av ABBs avknoppning. Det hade nog även jag gjort då jag oftast behåller huvudbolaget