När jag nyligen skrev mitt inlägg om investmentbolaget Traction var det en läsare som påpekade att en investering i Kinnevik snarare borde ge mer värde över tid. Kanske är det sant, kanske inte… Åtminstone är det intressant att kika på mitt tidigare Kinnevik ännu en gång.

Först och främst kan det vara värt att påpeka att Kinnevik idag skiljer sig ganska mycket från det bolag vi såg för några år sedan. Tillväxtfokuset har fått en allt tydligare roll i dagens Kinnevik och den här typen av investeringar utgör idag ca 60% av hela Kinneviks portfölj.

Förutom investeringar i tillväxtbolag får du också en hyggligt stor nettokassa samt en rejäl kaka Tele2 som finns med i min egna portfölj. Tele2 är också det enda som riktigt finns kvar av Jan Stenbecks gamla Kinnevik.

Idag finns inte familjen Stenbeck kvar i kvar i styrelsen. Jag hade velat säga att det är på både gott och ont men det är nog tyvärr mest ont. Dock är Stenbeck-familjen alltjämt röstmässigt största ägarna i Kinnevik.

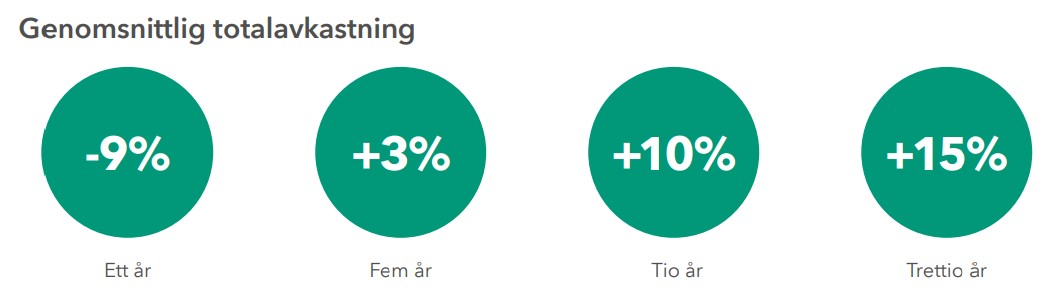

Totalavkastningen de senaste 5 åren har varit tråkiga 3% årligen. Det är ingen rolig siffra men värt att komma ihåg är att det varit 5 rätt skakiga år, inte minst för tillväxtbolagen nu senast. De 30 senaste åren har ändå Kinnevik givit investerarna 15% årligen, vilket helt klart är en siffra värd att lyfta på hatten för.

Samtidigt hade det varit roligt att se någon form av vändning snart…

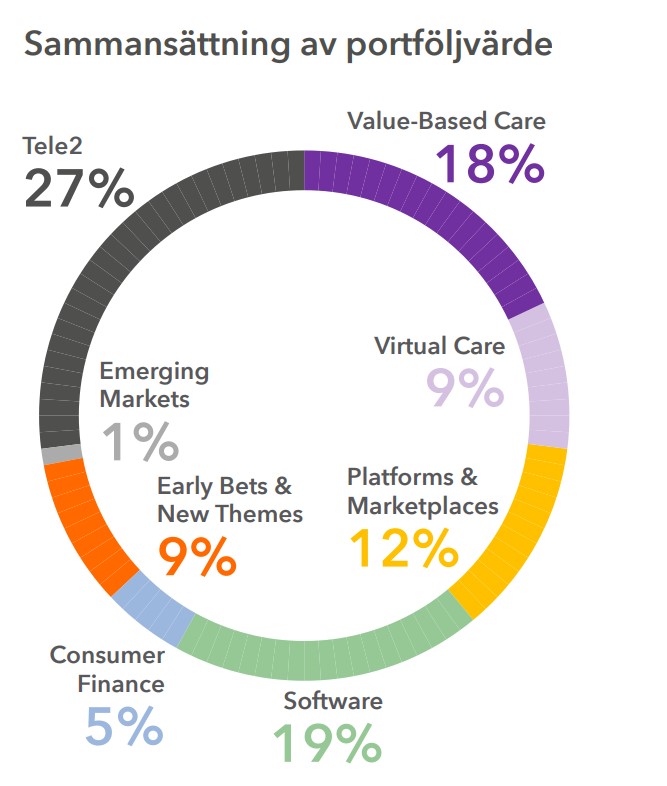

För att gå in på Kinnevik något mer så har tillväxtportföljen idag ett värde på ca 33 miljarder kr. Här har man valt att dela in portföljen i 5 olika områden:

Problemet med majoriteten av innehav är att vi enbart har bedömda värden att utgå från. Största delen är värdebaserad vård där två stora bolag är Village MD och Cityblock. Village MD är en ledande amerikansk leverantör av primärvård och Cityblock verkar inom komplexa vårdbehov i storstadsområden.

Mjukvarudelen (Software) är också en stor del och har bland annat följande bolag:

Pleo (danskt bolag inom betallösningar),

TravelPerk (spanskt bolag inom bokningar av affärsresor)

Cedar (USA-bolag inom betallösningar för sjukhus och vårdgrupper).

Jag gillar verkligen investeringar inom vården och faktum är att Kinnevik presterat väl i både Value Based Care och Software de senaste åren. Enda stora felsteget har varit i Babylon som är en mycket tråkig historia i sig.

I området Platforms & Marketplaces (3:e största) har det gått betydligt sämre och där hittar vi exempelvis Mathem som varit lite av en mardröm. Ett problem är väl att många anser Kinnevik sätta en för hög värdering här.

Det sista året har Kinnevik gjort enormt stora nedskrivningar av den onoterade delen. Ca 50%. VD Georgi är i alla fall i senaste rapporten transparent med vilket läge man befinner sig i:

Transaktioner är mer sällsynta och tar längre tid att slutföra,

värderingarna av vår privata portfölj står och stampar, och

affärsplaner och förväntningar fortsätter att förändras.

Kinneviks VD Georgi Ganev

Senaste rapporterade substansvärdet var 192 kr/aktie. Kursen just nu ligger på 111 kr, vilket ger en rabatt på 42%. Inte illa, men hur pass bra är då Kinneviks egna värderingar av den onoterade delen?

Den nya rapporten kommer inom några dagar, och det ska bli en intressant läsning.

Fallet Kinnevik är väldigt svårt. Historiskt har bolaget gjort mycket fina investeringar och varit snabba på pucken i mega-trender. Även idag ser vi bra investeringar även om felsteg givetvis förekommer.

Det enda jag kan säga är att det är bättre att handla Kinnevik idag än för ett år sedan. Mycket av problemen är generella och det kan mycket väl bli så att trenden i Kinnevik återkommer. Som Buffett brukar säga: kvalité återkommer oftast.

Just nu är det glada tongångar på börsen. Den senaste veckan är portföljen upp +60 000 kr i takt med att FED meddelade att räntesänkningar kanske kommer tidigare än vad vi trott. Det svänger fort, minst sagt…

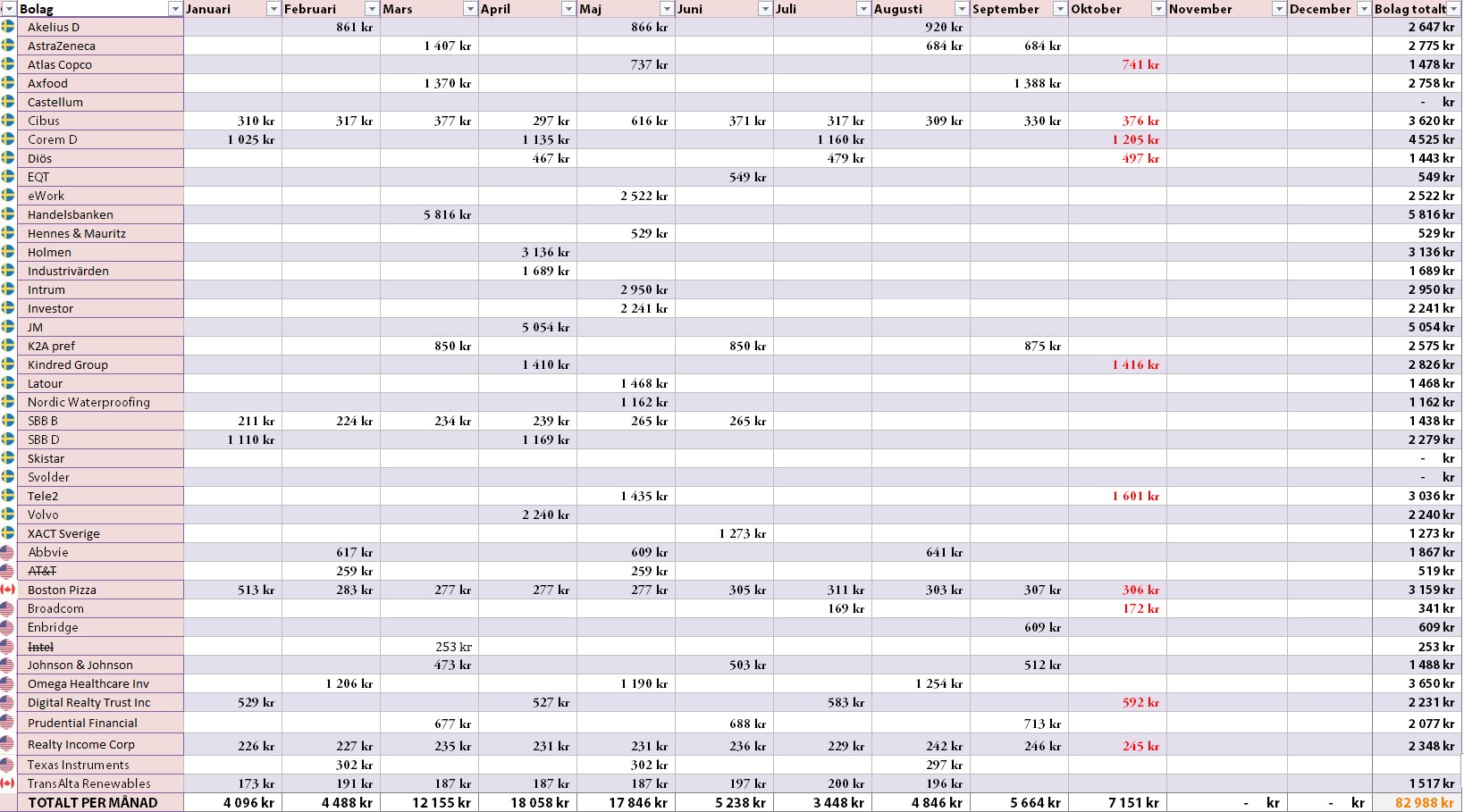

Traditionsenligt går jag igenom oktobers utdelningar som är på väg in, och som redan inkasserats. Något sent denna månad, men så blir det ibland.

I år har det varit många minor som fått resultatet i oktober att falla:

Castellum har i år ställt in bägge sina utdelningar och en av dessa var tänkt att komma i oktober. Nästa år då? Ja det blir spännande att se.

Diös har sänkt utdelningen rätt kraftigt

SBB B och SBB D har pausat sin utdelning

TransAlta finns inte längre i portföljen

Som motvikt har diverse utdelningshöjningar skett samt att jag givetvis fyllt på extra i många innehav som delar ut i oktober. Största motvikten som lite räddar situationen är Tele2 och även Corem D skulle jag vilja påstå.

Totalt ser det ut som att oktobers utdelningar landar snäppet ovan förra årets nivå även om marginalen inte är stor.

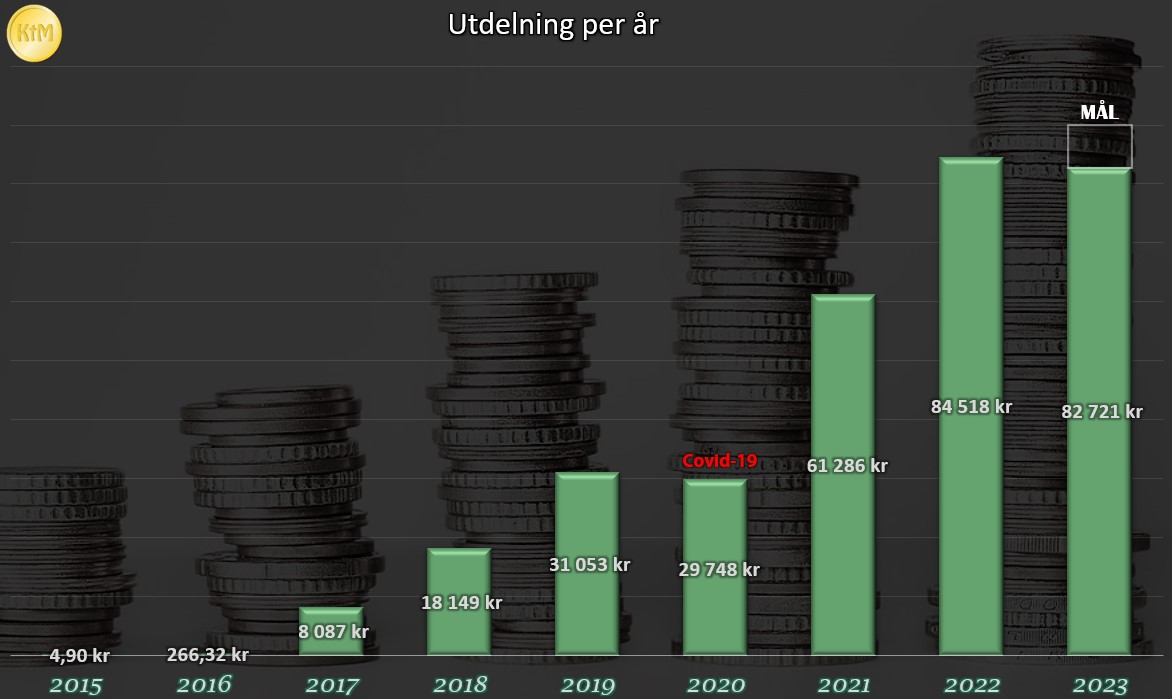

När alla utdelningar är inkasserade är jag uppe i nästan samma nivå som förra året, trots ett år med många mörka mål. Att nå 95k i utdelning är nog ingen omöjlighet fortfarande.

En sak jag själv reflekterar över är hur mycket som hänt sedan Covid-19 utbrottet trots att det inte känns som det var allt för länge sedan. Där och då kändes 30 000 kr som en hel del då det var drygt en månadslön. Efter det har maskinen jobbat på bra och nu är den svår att stoppa.

Precis som under Covid-19 så har vi nu ett år framför oss som kanske inte ser allt för ljust ut. Men sådana år måste vi genomlida för att kunna göra riktigt bra affärer då alla andra vill sälja. Det är lite där vi sållar agnarna från vetet. Det är under dessa år sitt psyke verkligen testas.

Jag är fast besluten om att det kommer komma fina år framöver, även om det just nu är rätt mörkt.

Nyligen presenterade fastighetsmiljardären Erik Selin ett citat som jag kanske blir utser till årets bästa citat. Lite beroende på vad som kommer nu de sista månaderna d.v.s.

”Det är farligt att inte äga aktier”

Idag har jag även uppdaterat mitt inlägg om oktoberutdelarna där du kan få mer information kring svenska och utländska utdelare i oktober.

EQT är ett av mina större bolag i portföljen. Högre räntor har gjort att tillväxten haltat och att utsikterna inte ser lika lovande ut som tidigare. Många menar dock att räntorna är ett mindre problem och att vi i stället ska oroa oss för de insider-sälj som lurar runt hörnet.

Investor är fortfarande största ägare i EQT. Det här är viktigt att komma ihåg då du själv funderar på att investera och om målet är att ha en balanserad portfölj. På sjätte plats hittar vi VD Christian Sinding själv med ett stort eget ägande.

Största ägare i EQT

Värde (miljoner kr)

Andel

Investor

37 420

14,7%

Bark Partners AB (Conni Jonsson, Thomas von Koch, Harry Klagsbrun och Per Franzén)

29 415

11,5%

Jean Eric Salata (VD och grundare BPEA)

25 248

9,9%

Marcus Brennecke (partner)

6 325

2,5%

Lennart Blecher (Head of Real Assets, m.m.)

6 270

2,5%

Christian Sinding (VD)

6 037

2,4%

Så funkar EQT

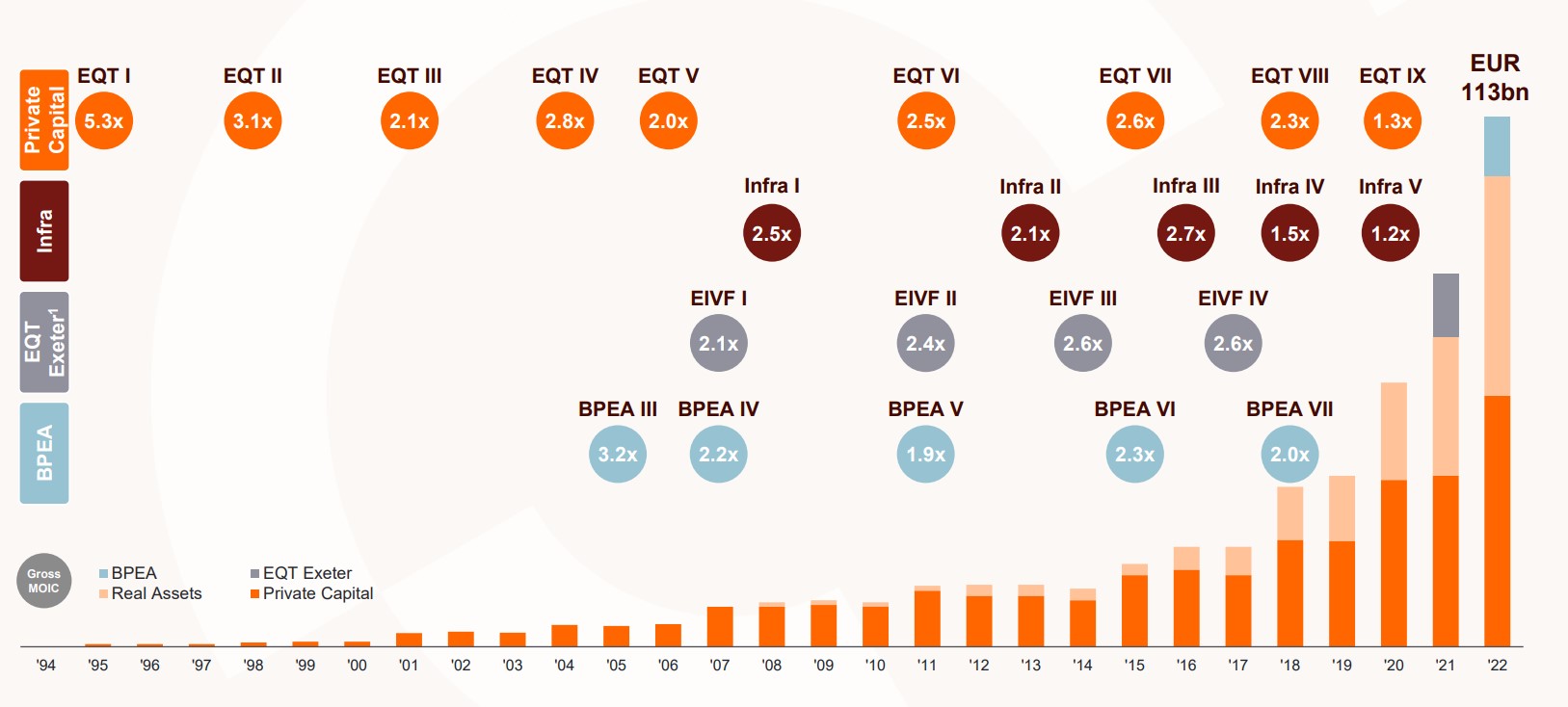

Riskkapitalbolaget EQT har historiskt levererat fonder som skapat en mycket fin avkastning till investerarna. Desto mer kapital EQT har under förvaltning (engelska: AUM – Asset Under Management), desto mer avgift får man som bolag in och tillväxten blir högre.

Avgiften är rätt hög men jag kan tycka att den är skälig. I nuläget är är avgiften ca 1,45% i genomsnitt som då helt och hållet tillfaller börsbolaget EQT AB där jag är ägare.

Processen med en nystartad fond är rätt lång. Det kan nämligen ta uppåt 4 år innan allt kapital är satt i arbete. Efter det är EQT:s jobb att maximera värdet på underliggande bolag via diverse strategiska, operationella och finansiella grepp som det så fint heter.

Målet är att så småningom avyttra fonden när man anser sig klara och oftast siktar man mot att göra två gånger pengarna under fondens livstid, även om det skiljer sig något beroende på typ av fond.

Intressant är att ytterligare en avgift kan tas ut när fonden avyttras. På den avkastning som når över en viss gräns tar EQT nämligen ut en rörlig vinstdelningsavgift som kallas carried interest. Denna ligger på hela 20% av överskjutande avkastning.

Det finns en sak att belysa kring carried interest. Börsbolaget EQT AB (som du och jag äger) får bara 35% av denna summa, medan fondens nyckelpersoner och partners på EQT tar resterande del.

Det positiva är att EQT kunnat öka sitt förvaltade kapital massivt under den tid man nu varit noterade. Ökningen de senaste 5 åren är 3,3 gånger och idag är siffran uppe i hela 1 500 miljarder kronor, vilket betyder att det nu är ett av världens största riskkapitalbolag. Dessvärre har kostnaderna ökat då EQT idag har 1 700 anställda som är välbetalda.

EQT:s kapital över tid

Räntan i riskkapitalbolag

Min första tanke var att EQT och andra riskkapitalbolag inte skulle lida allt för mycket om räntan stack iväg. Där hade jag fel. Riskkapitalbolag mår bra av en lågräntemiljö av två huvudsakliga anledningar:

För det första brukar riskkapitalbolag ha hög belåning för att skapa hävstång på sitt kapital. I fallet EQT är det här förhållandevis milt, i alla fall om man jämför med andra liknade bolag.

En mer intressant punkt är vad högre ränta leder till beträffande risktänk. EQT har redan nu märkt att det är svårare att lägga vantarna på nytt kapital då du exempelvis kan låsa in pengar till 4,3% årsavkastning i amerikanska statsobligationer. Det här är jämförbart med risktänket i preferensaktier som också tenderar att falla när räntan stiger.

Dessutom blir det svårare att senare sälja sina investeringar.

Säljrekommendation

En fråga som jag tycker hamnat i rampljuset den sista tiden rör insiderägandet i EQT.

Senaste månaderna har Edward Fitzgerald, chef för fastighetsdelen EQT Exeter, sålt nära på 20% av sitt innehav med ett stort värde på 1 miljard kr. Som jag ordat om många gånger tidigare finns det däremot bara en anledning till att köpa aktier, medan det finns tusentals anledningar att sälja.

Nyligen blev EQT säljrekad av Dagens Industri med rubriken ”Sälj, innan storägarna gör det”. Kontentan av den analysen kan väl sammanfattas som:

Kostnaderna har ökat kraftigt på senare år

Konkurrensen har blivit stenhård

Värderingen på vinst i år är P/E 22, vilket inte är billigt

Dessutom anses vinstdelningen (Carried Interest) inte vara fördelaktigt för oss investerare, vilket jag kan hålla med om.

Jag själv fortsätter att äga EQT precis som Investor. Vi får se vad detta kokar ner till helt enkelt.

Latour är den där aktien som jag alltid kommer äga. Åtminstone fram till den punkt i livet då jag sadlar om till mer högutdelare för att leva på utdelningar. Det finns en goda anledningar till att jag stor-köpte i investmentbolaget idag.

j

Notera

Jag tänker inte gå igenom begreppet investmentbolag och nyckeltalen bakom här. Däremot rekommenderar jag min sida om just investmentbolag för en kortare genomgång

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Glansdagarna där Latour handlades till 60-70% premie är över. Aktiekursen har kommit ner en hel del samtidigt som substansvärdet inte tagit lika mycket stryk. Det resulterar i en lägre premie än tidigare.

De senaste 3 åren är aktiekursen i Latour ner ca 10% medan substansvärdet ökat med 21%. Som jag berättat många gånger tidigare kommer investmentbolag i börsnedgångar ta mycket mer stryk än de underliggande bolagen, allt annat lika. Läs mer om varför här.

Aktiekursen må ha kommit ner, men räknat på de gångna 15 åren finns det inget investmentbolag som slagit Latour. De sista 5 åren ser dock annorlunda ut där Investor och Creades presterat bättre.

Idag handlas Latour till 6,7% premie räknat på rapporterat substansvärde. I Q4 2021 var premien hela 71%, kvartalet efter 62%, och efter det har den bara gått ner och åter ner.

Nyligen köpte Joakim Rosengren 10 000 aktier i Latour, där han sitter i styrelsen sedan 2019 och i våras tog över som styrelseordförande efter Olle Nordström. Carl Douglas och Eric Douglas äger en enorm mängd aktier i Latour genom närstående bolag 39 miljoner A aktier och 433 miljoner B aktier. Kort och gott är det ett brett ägande i Latour hos styrelsens medlemmar.

De största noterade innehaven i Latours portfölj är låskoncernen Assa Abloy, norska maskintillverkaren Tomra (mest kända för panten) och teknikkonsulten Sweco som tillsammans utgör nästan hälften av substansvärdet.

Både Sweco och Tomra har inte haft några trevliga kursresor de sista åren. Förhoppningsvis kan trenden vända med Latour som stora, aktiva ägare. Vi bör aldrig sätta ett likhetstecken mellan hur ett bolag i grund och botten går samt hur aktiemarknaden väljer att prissätta aktien.

Fortum kanske inte är den där aktien som ingår i portföljen hos etik- och moralryttare, men det här är en högutdelare som är minst sagt intressant att kika närmare på. Mycket har hänt i Fortum på senare tid och kanske har man den värsta tiden bakom sig nu när Fortum väljer att byta fokus.

Kort beskrivet kan vi säga att Fortum är ett finsk bolag med verksamhet inom kraftgenerering, fjärrvärme och elhandel. Här finns det ingen aktie noterad på Stockholmsbörsen så den du får köpa är helt enkelt den noterad på Helsinki börsen. Länk till aktien hos Avanza

Tidigare gjorde jag mig av med månadsutdelaren TransAlta Renewables med tanke på att det inte kommer gå att handla aktien så mycket längre till. Efter det fick Enbridge ta över platsen i portföljen men nu är alltså frågan om inte Fortum kan få en plats.

Idag äger drygt 12 000 kunder hos Avanza Fortum. Rätt många med andra ord. Som jämförelse ägs finska Sampo av ca 9000.

En sak jag själv blir lite frustrerad över är hur bolaget delat upp sin årsredovisning i en mängd olika rapporter. Troligtvis har man gjort det för att det ska bli lättare att hitta det man söker men effekten blir tvärt om. Kanske är det bra till alla de som inte hittat Ctrl+F funktionen för att söka…

Lite om Fortum

Den klart viktigaste delen i Fortum är den nordiska kraftgenereringen, främst i Finland och Sverige. En stor del av detta, nämligen 53%, utgörs av kärnkraft. Däribland finns ett delägandeskap i Oskarhamns och Forsmarks kärnkraftverk.

Är du en sådan som sätter dig mitt på vägen för att stoppa kärnkraften, ja då är troligtvis inte Fortum något för dig. Min egna åsikt är att kärnkraft fått mer positiv respons på senare tid, kanske då man insett att vi inte kommer få tillräckligt med vindkraft inom rimlig tid.

Verksamheten är uppdelad i tre olika segment.

Generation – hit hör genereringen av elkraft som då är kärnverksamheten. Vattenkraft och kärnkraft i Finland och Sverige står för största delen. Utöver det finns kraftvärmeverk samt viss kapacitet inom kolkraft och vindkraft men det är marginellt

City Solutions – hit hör fjärrvärmen och kyltjänster samt solkraftprojekt i Indien. Nätet med fjärrvärme är väl utbyggt i Norden och Polen.

Consumer Solutions – hit hör själva elhandeln och Fortum är här nordens största sådana med 2,2 miljoner kunder.

Fortum utdelning

År

Utdelning, EUR

Utdelningsandel, %

Direktavkastning, %

2022

0.91

80

5.9

2021

1.14

137

4.2

2020

1.12

55

5.7

2019

1.10

66

5.0

2018

1.10

116

5.8

2017

1.10

112

6.7

2016

1.10

196

7.5

2015

1.10

24

7.9

2014

1.30*

37

7.2

2013

1.10

80

6.6

2012

1.00

62.9

7.1

2011

1.00

50.3

6.1

2010

1.00

68.5

4.4

2009

1.00

67.6

5.3

2008

1.00

57.5

6.6

2007

1.35

77.6

4.4

2006

1.26

103.3

5.8

2005

1.12**

72.3

7.1

2004***

0.58

39.2

4.3

2003

0.42

46.2

5.1

2002

0.31

39.3

5.3

2001

0.26

45.6

5.5

2000

0.23

41.9

5.3

1999

0.18

43.4

4.0

1998

0.13

46.3

2.5

Fortums utdelningshistorik är kanske inte det fagraste vi sett. Många år med bibehållen utdelning och nu senast en utdelningssänkning från 1,14 EUR till 0,91 EUR. Historiskt har det även skett utdelningssänkningar, troligtvis i takt med att elpriserna har gått upp och ner.

Sedan 1998 har ändå utdelningen stigit med 623%. Det blir 8,23% årligen i tillväxttakt. Som sagt, inte det vassaste jag sett men ändå helt okej med tanke på att detta definitivt klassas som en högutdelare.

Från och med 2023 delar Fortum ut halvårsvis. En utdelning kommer i april och den andra i slutet av september.

Direktavkastningen i Fortum är hela 8,7% ifall bolaget kan hålla uppe utdelningen nästa år, vilket inte alls är någon omöjlighet.

Fortum totalavkastning

Jag räknade ut att en investering gjord 1998 givit 9,43% i årlig totalavkastning om du återinvesterat den höga utdelningen. Det är ingen magisk siffra, men ändå en stabil siffra.

Väldigt stökigt, men kanske finns det hopp

Stökigt är väl ett milt ord att använda när vi tänker på Fortum under de senaste åren. Den största smällen kom nu 2022 och berör kriget i Ukraina.

Efter krigsutbrottet i Ukraina började Fortum leta efter någon som skulle kunna köpa verksamheten i Ryssland. Nu i våras kom nyheten att Putin beslutat att konfiskera Fortums ryska verksamhet. Det här skulle komma att ses som ett straff för att Finlands inträde i Nato. Allt sedan Q2 är alltså den ryska verksamheten inte i spel för Fortum längre.

Allt efter detta skapade Fortum en ny strategi som lyder att man vill tillhandahålla pålitlig fossilfri el samt hjälpa till i klimatomställningen för basindustrin. Vidare ska man fokusera på utvecklingen av s.k. SMR reaktorer och just nu pågår en förstudie om ny kärnkraft i antingen Sverige eller Finland med hjälp av dessa reaktorer.

En annan stor händelse är att man sålt av sitt elnät och fjärrvärmetillgångar för att köpa Uniper. Alla verkar vara överens om att det här var ett dåligt val då eldistribution är en affär med extremt säkra intäkter.

Som en läsare noggrant kommenterade är Uniper inte i spel mer. Fortum gjorde en överenskommelse som innebar att tyska staten köpte Fortums Uniper-aktier för 0,5 miljarder.

Allt kokar ihop till att du som köper Fortum idag blir väldigt bunden till hur elpriset utvecklar sig, ett pris som minst sagt varit väldigt volatilt historiskt.

Fördelen med en investering i Fortum är att du får en mycket fin verksamhet inom vattenkraft samt att världen nu kanske vaknat och inser att kärnkraft kommer behövas för att möta det behov som kommer uppstå.

Att behovet av el kommer växa framöver, ja det tror jag både du och jag kan skriva under på.