Här på bloggen har jag genom åren delat med mig av fina affärer men också ruggigt dåliga affärer. Det finns något att lära från bägge, men största lärdomen hittar vi bland dina val som inte gått särskilt bra. I närtid har investeringen i Nibe varit en av mina sämre.

Skaran som väljer att dela med sig av sämre grafer är rätt få. Alla har en förkärlek till att visa lyckade val och att gömma de sämre besluten. Det är i alla fall min uppfattning om finansvärlden.

Är det inte lite som när man gick i högstadiet och gymnasiet? När man hade fått ett bra betyg på en uppsats eller prov sprang man till föräldrarna för att visa upp lyckan. När det gick sämre var det inte samma entusiasm…

Mina köp i Nibe är inte direkt någon solskenshistoria. Gång på gång trodde jag att problemen skulle svepa bort betydligt tidigare, men ack så fel jag hade. Nå, här har ni grafen:

En sak får vi inte glömma. För den som suttit väldigt länge i Nibe har det varit en fantastisk resa. Visst, aktien har tappat drygt -60% de senaste 3 åren, men sett ur ett längre perspektiv är det en helt annan saga.

Köpte du exempelvis dina första aktier 2008 under finanskrisen har du fått 1 230% i total avkastning sedan dess. Vad ger det för årsmedelavkastning? Du som sparat min kalkylator kan se att det blir 16.54% årligen. En fantastiskt fin siffra. Som du kanske vet dubblar du ditt innehav på 5 år om du presterar 15% årligen.

Parentes om 72 regeln

72-regeln är en tumregel för att uppskatta hur lång tid det tar för en investering att dubbla sitt värde.

Beräkning:Dela siffran 72 med den årliga avkastningen.

Exempel:Om du har en avkastning på 15 %: 72 / 15 = 4,8. Detta betyder att det tar ungefär 5 år för ditt kapital att dubblas.

Nibe och förvärvet av värmepumpstillverkaren Atlantic

Idag kom nyheten att Nibe kan vara en potentiell köpare av den stora värmepumpstillverkaren Atlantic. Det här är ett onoterat bolag som ägs av två franska familjer.

Uppgifterna är långt ifrån säkra men enligt spekulationer har Atlantic varit i kontakt med tre potentiella köpare:

Amerikanska Rheem

Tyska Bosch

och så Nibe

Det intressanta är att se på storleken på denna franska tårta. Atlantic sägs ha en omsättning på 31 miljarder kr, något som då skulle motsvara hela 75% av Nibes omsättning TTM (rullande 12 månader). Vidare är antalet anställda i Atlantic 12 000 medan Nibe har 20 000 anställda.

Med andra ord är det här ingen munsbit direkt.

Nibe kan som väntat hemlighetsfulla men avfärdar inte spekulationen:

”Nibe Industrier är ett förvärvsintensivt bolag inom alla våra tre affärsområden, vilket innebär att vi alltid tittar på potentiella förvärv. Vi har dock som regel att inte kommentera rykten och spekulationer i marknaden. Detta är en regel vi håller oss till även i detta fall”, skriver Nibes IR-chef.

Frågan är ju vart pengarna ska komma ifrån. En tanke är att Nibe bara köper delar av bolaget initialt, något man gjort vid många tillfällen tidigare. Samtidigt är Nibe idag rätt skuldsatt med 20 miljarder kr. En stor nyemission kommer i sådana fall bli aktuell. Nya aktier kommer tryckas och vi nuvarande ägare blir utspädda, ifall en sådan nyemission går igenom.

VD Gerteric har tidigare varit intresserad av att bredda verksamheten till just Frankrike, så det här kommer rätt lägligt.

VD Nibe Gerteric Lindquist

När informationen spreds dök kursen i Nibe med 2% och vid stängning låg den på -6%.

Det är rätt intressant att kursen dyker såhär men heller inte ovanligt. Senast kom jag ihåg när AbbVie gick ut med sin plan att köpa stora Botox innan pandemin. Det gillade inte marknaden och kursen sjönk som en sten. Sedan visade det sig att förvärvet var lite av en guldgruva och investerarna som anade oro fick fel.

Vem vet, kanske är det just Nibe som i slutet blir köparen och att förvärvet av Atlantic blir det bästa som kunde hända bolaget.

Jag ligger fortfarande kvar med mina aktier i Nibe, precis som jag gjorde med Intrum och SBB när det begav sig 🙂

Jag har gjort lite förändringar i portföljen igen och sålt en stek i ett av mina mer älskade läkemedelsbolag, för att köpa ett läkemedelsbolag som jag kanske inte älskar lika mycket. Det låter dumt, men jag tror jag gjort rätt denna gång. Det facit som ligger på bordet visar däremot att jag inte borde göra något alls.

”Vad har du då sålt denna gång?” kanske någon enstaka där ute undrar

Jag hintade om det förra veckan och det jag sålt är kära AstraZeneca. Det här har varit en riktigt fin investering och avkastningen hitintills är ca +50 000 exklusive all utdelning jag inkasserat.*

*OBS! Jag har inte sålt allt utan bolaget ingår fortsatt bland mina 10 största

Tittar du på alla bolag som har en aktie noterad på Stockholmsbörsen så är faktiskt AstraZeneca störst med 2 419 386 miljoner SEK i börsvärde. Nu har bolaget i grunden sin hemvist i Storbritannien där huvudkontoret finns, vilket också gör att du slipper källskatt och kan äga denna i ditt ISK.

Fransmannen Pascal Soriot har varit framgångsrik VD allt sedan han tog över 2012. Dessutom äger han aktier för hela 815 miljoner kr och kör planet utifrån fin pilotskola.

VD AstraZeneca, Pascal

Det har varit mycket diskussioner om att Pascal genom åren fått allt för mycket ersättning. Under hans år har han dragit in nära 2 miljarder kronor i ersättning. Frågar du mig så är det mycket pengar, men han har gjort ett bra jobb också.

Nu sålde jag på nivån kring 1550 kr. Självklart kan man tycka det är märkligt med tanke på att jag köpt när kursen var en bra bit över 1600 kr tidigare. Jag håller med om att det är märkligt.

Å andra sidan köpte jag så brutalt mycket när bolaget fick problem med sin verksamhet i Kina (påstått försäkringsbedrägeri och smuggling av läkemedel). Sedan köpte jag ytterligare en drös när Trump införde tullarna.

Då AstraZeneca inte gjort något split innebär det att en aktie kostar rätt mycket i kronor räknat. Köpen blev därför stora och nu när kursen gått upp blev Astra mitt näst största bolag i portföljen. Jag vill fortsatt att investmentbolagen ska ha topplacering några år till.

Jag var inte ensam om att köpa på mig stora mängder AstraZeneca. När väl Kina-dippen kom förra hösten köptes aktier av flera insynspersoner till ett totalt värde på 38 miljoner kr. VD Pascal själv köpte för hela 28 miljoner bara där. Ordförande slängde in 6 miljoner.

AstraZeneca kommer nog fortsatt bli en framgångssaga. Man sticker ut med sitt stora antal kandidater i sent kliniskt skede samt en väldigt bred läkemedelsportfölj. Närmaste två åren har vi en stor mängd studieresultat som kan komma att bli fina framgångssagor för bolaget.

Nu har jag i alla fall sålt en del och det får gemene man tycka vad man vill om. Jag följer alltid det jag själv tycker känns rätt.

Vad köpte jag

En del av pengarna lade jag i en annan läkemedelsjätte, nämligen Novo Nordisk. Jag gissar nu på att det är slut med de riktigt tunga perioderna för Novo, men det har jag också trott många gånger.

Värt att komma ihåg här är att både deras läkemedel Ozempic och Wegovy löper ut år 2031 i Europa och 2032 i USA. Efter det blir det tillåtet för kopior att säljas. I ett sådant skede kan prislappen på läkemedlet falla med 90%. Att ett patent löper kan däremot skapa fina köplägen och marknaden prisar in detta tidigt och inte den dagen patentet löper ut.

Du får ändå komma ihåg att Novo Nordisk har snart hundra år av delad marknadsdominans.

Novo värderas nu till P/E 14,3 för vinstestimatet 2025 och tittar vi på nästa år har vi ett P/E på lite drygt 11. Deras 5-åriga snitt är strax över 30.

Direktavkastningen är över 3% och senast höjde Novo utdelningen med 7%. De senaste 12 månaderna har man höjt utdelningen med 19,9%.

Kan FDA nu sätta stopp för de billigare kopiorna som kretsar inom viktminsknings-segmentet så har både Novo Nordisk och Eli Lilly stor möjlighet att växa så det knakar då marknadsutrymmet räcker till bägge.

Alla pengar landade inte i Novo Nordisk. Jag slängde in en större stek även i:

Volvo,

Sagax D,

Ework,

Evolution och

Millicom.

Alla dessa tycker jag är värda att satsa på som läget ser ut idag.

Igen vill jag inflika att mina senaste transaktioner inte varit de bästa, förutom EQT där jag mirakulöst chansat rätt. Det får mig att tänka på bloggen Ibland gör man rätt, som nu mycket tråkigt lagts ner likt många andra fantastiska bloggar 🙁

Stockholmsbörsen och egna portföljen fortsätter upp och just nu verkar all oro kring Trumps tullar mer eller mindre vara bortblåsta. Jag har tagit tillfället i akt och gjort ytterligare en förändring i portföljen under veckan som gått.

När jag säger att jag sålt i dagligvaror inser nog de allra flesta vad jag gjort mig av med:

Ja, jag har faktiskt stått på säljknappen ännu en gång i dagligvarujätten Axfood med Willys som primära varumärke.

Första gången jag sålde gick kursen upp.

Andra gången jag sålde gick kursen upp.

Vart tar kursen vägen nu?

Det var nu mer än ett år sedan Axfood gjorde sitt riktigt stora förvärv av City Gross. Aktien dök då få verkade tro på förvärvet. Man köpte en butikskedja som gick med förlust. Klart är att marknaden nog hade fel och åtminstone hitintills har Axfood visat att man lyckas bra med integrationen.

Under 2025 har man lyckats prestera 5,17 kr/aktie och för helåret väntas vinsten bli 11,9 kr/aktie. Det ger liksom ett P/E på 26 för innevarande år.. för ett bolag som pysslar med dagligvaror, har lövtunna marginaler och där tillväxten inte är särskilt imponerande så är det en hög prislapp.

Men tittar vi på analytikernas estimat drygt två år framåt i tiden väntas marginalen stiga från 3,5% (2024) till 4,2% år 2027. Lyckas man med det är den här värderingen inte allt för ansträngd kan jag tycka. Det kan du som långsiktig ta med dig.

Räknar vi på de 9 kr som bolaget väntas pynta nästa år blir direktavkastningen 2,89%. Det är lågt; speciellt för ett bolag med så hög utdelningsandel och så låg utdelningstillväxt.

Värt att nämna är att innan min försäljning så var Axfood mitt största bolag i portföljen näst efter investmentbolagen. En avskalning här och nu, speciellt med tanke på min strategi, kändes helt rätt.

Återigen sålde jag inte allt, men ändå en hyfsad stek. Tittar vi på hur kursen reagerat tidigare när jag sålt verkar det troligt att kursen ska upp ännu mer från dagens nivå 😀 Kanske behöver man inte göra analysen svårare än så.

Jag kan i alla fall tycka att det finns mycket bättre utdelningsbolag än Axfood att köpa idag. Det finns nog många som inte håller med men det här är min portfölj och mina mål.

Det blev att fylla på ett gäng lite större transaktioner i ovan nämnda bolag. Inga mega-poster, men ändå större än vanligt.

Här vill jag stanna upp lite vid telekombolaget Millicom. Tittar du på hur aktiekursen utvecklats är det nog många som tänker att det blivit alldeles för dyrt. Kursens utveckling är däremot bara en parameter som visar den faktiska prislappen.

Det var i 2023 som den franske telekomgurun Xavier Niel via sitt bolag Atlas Investissement blev huvudägare i Millicom. Idag kan vi se hur detta bolag äger hela 42% och att ingen annan ägare har mer än 5%. Ett brutalt inflytande med andra ord.

Historien har visat att Xavier kan sin sak och Millicom är ytterligare ett exempel. Sedan 2023 är förvisso omsättningen i stort sett stått still, men Ebitda har vuxit ruggigt bra där sparprogram gjort sitt. Kan man behålla omsättning när man initierar sparprogram är det guld. Och tillväxten lär komma.

Strategin tycks nu vara att man säljer mobilmaster (alltså infrastruktur) och i stället investerar i andra operatörer för en billig prislapp. Sedan transformerar man de förvärvade bolagen genom att bland annat kapa kostnader, likt det Xavier gjort i Tele2. Hitintills har det funkat förvånansvärt bra.

För drygt ett år sedan presenterade Millicom två affärer i Colombia. Nu under 2025 gick man dessutom ut med avsikten att köpa Telefónicas verksamhet i Ecuador och Ureuguay. Uruguay ser ut att kunna stängas nu i kvartal 3 och Ecuador i kvartal 4.

Lyckas man bra med dessa förvärv finns det betydlig uppsida. Dessutom har Millicom kraft att förvärva ännu mer nu när man fått mycket bra ordning på sitt kassaflöde. Telefónicas har uttalat att man även vill sälja verksamhet i andra länder och troligtvis blir det munsbitar för Millicom.

Utifrån Factsets estimat för vint 2026 värderas Millicom till P/E strax under 16. Räknar du samman alla utdelningar som Millicom redan annonserat för i år och nästa år är direktavkastningen 10,5%. När man säljer infrastruktur gör man dessutom en del bonustutdelningar. Fortsätter det såhär kommer man annonsera ännu fler framöver.

Du får säga vad du vill, men enligt mig är Millicom bra mycket mer attraktivt för en utdelningsinvesterare än ett bolag som Axfood. Jag planerar att öka ännu mer månaden som kommer.

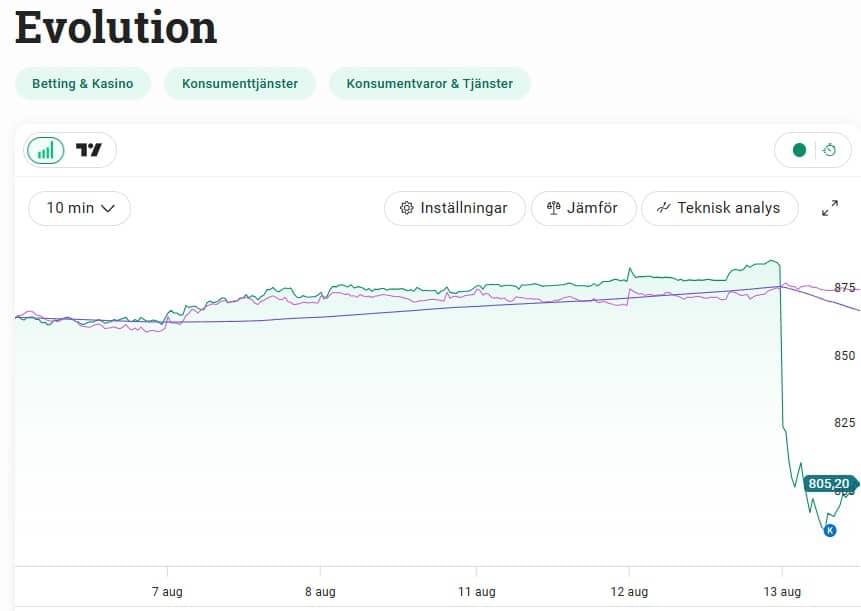

När allt såg ut att vända till det bättre föll en stor sten ned på Evolution som dränkte aktiemarknadens hopp om bolaget. Aktien faller tvåsiffrigt på nyheten.

För att göra en lång historia väldigt kort fick vi i morse reda på att Evolution anklagas för att medvetet levererat kasinospel till länder där spel är förbjudet, alternativt står under amerikanska sanktioner.

Tydligen ska nuvarande och tidigare chefer för Evolution smygfilmats där man berättar hur bolaget tar sig in i länder som Iran, Sudan och Kina. Inspelningarna ska ha gjorts av samma blankarorganisation som var i farten 2021 där man sänkte aktien.

Vad säger då Evolution själva om detta? Ja, föga förvånande nekar man och menar att Evolution inte har något intresse att få spelen till dessa marknader. Vidare uppger man att det krävs avancerade manipulationer för att komma åt spelen i dessa länder.

Operatörerna (alltså de som köper Evolutions spel) ansvarar också själva för att följa lagarna.

Jag köpte i alla fall på mig rätt mycket EVO idag när kursen var ner 11%. Det betyder inte att anklagelserna helt saknar bäring, men jag kan tycka att vi inte har alla kort på bordet ännu.

Ibland när nyheter likt dessa kommer tenderar marknaden överreagera och tro det allra värsta. Det är inte första gången.

2021 var det liknande anklagelser men detta lades sedan ned då det inte fanns bevis nog att fälla Evolution.

Filmerna då? Ja, nu har jag inte sett dessa. Allt jag menar är att du med dagens AI kan få Elon Musk att klä av sig naken om du vill. Än så länge vet vi väldigt väldigt lite.

Än så länge har vi inte sett några fler insynsköp sedan juni då VD Martin Carlesund köpte på sig en brutalt stor säck med aktier.

En som gillar Evolution

På tal om Evolution läste jag idag att allas vår Kavastu ställer sig positiv till Evolution. Han har till och med köpt mer sista månaden tack vare styrkan i aktien.

”Aktien ser ut att ha mejslat ut en botten och har gått upp över MA200*. Aktien visar styrka igen och kombinationen med den låga värderingen talar för att jag ska äga den igen”, säger Arne ”Kavastu” Talving.

*glidande medelvärde de senaste 200 dagarna.Läs mer här

”Jag köper inte fallande knivar som Novo Nordisk och jag köper inte Tesla på grund av värderingen. Novo Nordisk känns väldigt billig men vem vet vad som kommer framåt. Jag köper hellre Novo Nordisk på 400 efter att den vänt upp, ungefär som vi har sett i Evolution, än att riskera att åka med vidare nedåt”

Efter dagens ras i Evolution har vi däremot ett sjunkande MA200 igen. Ska Arne då sälja på nytt? 😀 Jag kan hålla med om att en aktie som börjat gå bra oftast har mycket kvar att ge i en positiv trend, men mycket energi på MA200 lägger jag inte.

Här är en bild av Kavastus portfölj som den ser ut idag. En rad kända men också mer okända bolag ingår.

Då har det blivit dags igen att göra lite roliga transaktioner i portföljen. Jag är medveten om att det bästa i många lägen är att sitta still i båten och låta tiden ha sin gång; att alldeles för många gör alldeles för stora hopp mellan olika tuvor. Men ibland kan inte ens jag låta bli 🙂

Jag satt och funderade över vad jag skulle sälja för att få råd med min affär. Likviderna från mitt nysparande sinade rätt snabbt efter lönen då det blivit en hel del köp, mest i Millicom (tack och lov för det med tanke på senaste rapporten).

En dum en hade nog förespråkat att sälja Lundin Mining. Aktien har gått väldigt fint trots en hel del utspel från mr Trump kring koppar som är bolagets huvudaffär. Men nej, Lundin Mining ska inte säljas på denna nivå. Precis som jag skrivit om många gånger tidigare lär det finnas mycket kvar att ge i en framtid.

Inget innehav är avyttrat helt. Totalt sålde jag för nära 30 000 kr, allt som allt.

Om vi börjar med Johnson & Johnson så hittar du knappast någon säkrare utdelare där ute, med handen på hjärtat. 2015 var utdelningsandelen 48% och nästkommande 12 månader ser den ut att ligga kvar på 48%. Direktavkastningen är strax över 3% och bolaget har haft en positiv utdelningstrend i 109 år.

Bolaget kom nyligen med en rätt fin rapport som gjorde att aktien steg något. Samtidigt är jag rätt trött på de flesta utdelningskungar där ute då de flesta varken ger god direktavkastning eller fin utdelningstillväxt. Du vill ha antingen det ena eller det andra som utdelningsinvesterare.

Jag har också svårt att se att JnJ kommer fortsätta vara kvar i portföljen när jag lever på utdelningar i framtiden.

Det stämmer också väl in på EQT. Detta är ett fantastiskt riskkapitalbolag och vill du få pengarna att växa kommande 5-20 åren så är det här ett av mina främsta tips. EQT har vuxit till ett av portföljens största men kommande år lär jag skala ner ifall jag inte ångrar mig igen 🙂

Sedan sist jag sålde lite Axfood har aktien stigit kraftigt. Personligen har jag svårt att köpa denna aktie till en direktavkastning under 3%, trots att jag är en förespråkare till deras senaste förvärv av City Gross.

Nästa år väntas utdelningen stiga med 25 öre, från 8,75 kr/aktie till 9,0 kr. Att sälja av lite här tycker jag känns rimligt. Här vill jag förtydliga att aktien fortfarande ligger bland topp 10 även efter det att jag sålt delar.

Knepigare var att sälja delar i Tele2. Trots att aktien befinner sig på högsta nivån sedan it-bubblan så tror och hoppas jag på en god framtid med deras nya huvudägare. Att minska lite på den här nivån kanske inte är en dum idé när allt kommer till kritan.

Vad jag köpte

Ja, troligtvis har du redan gissat vad jag köpte. Just det…

Det är lite intressant att jag skriver en liten artikel om Novo och redan samma dag när börsen öppnar sticker den iväg 14% som mest 😀 Jag hoppas att du förstår ironin…

Men det är lite intressant hur nedtryckt Novo Nordisk faktiskt är. Det räcker med att en konkurrent rapporterar ett negativt studieresultat för deras viktminskningstablett så sticker Novo iväg, trots att bolaget redan rapporterat för sitt kvartal.

På kort sikt kommer allt avgöras vem av Novo Nordisk eller Eli Lilly som får mest mark att stå på rörande viktminskningen. Som jag skrev tidigare är värderingen nu allt för låg med tanke på vilket fantastiskt bolag Novo faktiskt är.

Bolaget höjde utdelningen nyss med 7,8%. Det blev lite som jag trodde att utdelningen skulle höjas men långt ifrån lika mycket som tidigare. Sett utifrån de senaste 10 åren har Novo höjt utdelningen med 16,4%.

Kan Novo höja utdelningen med ca 5-8% årligen samtidigt som du får en direktavkastning på 3,2% så är det intressant. Det kan mycket väl bli ännu större medvind än så.

Nu köpte jag inte för en allt för stor summa då jag struntade i att byta courtageklass, men tanken är att köpa lite till nästkommande vecka.

Du talar emot dig själv

Någon kanske funderar över varför jag tar in Novo Nordisk med en direktavkastning på 1,41% i snitt när jag själv sagt att jag framöver kommer satsa på bolag som ger minst 4% direktavkastning.

Det är en väldigt bra fråga och egentligen har jag inget svar mer än att suget blev för stort. Att minska i bolagen jag nämnde ovan och köpa Novo ser jag mest som ett nöje, även om jag givetvis också tror det kan vara ett bra läge nu.

Sedan kommer Novo aldrig ingå i min topp 10 och kanske finns bara bolaget med i portföljen några år. Vi får se.

Har det blivit dags för mig att sälja min pärla i portföljen för tredje gången på relativt kort tid? Ja, det ser inte bättre ut…

Ibland skriver jag om de misstag jag gjort och tjatar om att man borde köpa när jag faktiskt säljer (historiskt har det varit sjukt bra historik). Så är det.

Är det någonting jag lyckats med så är det ändå min handel i EQT. Har jag hittat ett gyllene facit? Vet jag nu exakt när jag ska sälja och exakt när jag massivt ska köpa?

Svaret på frågan är tyvärr Nej. I ärlighetens namn är det bara slump, och ingenting annat. Sist sålde jag innan Trumps handelskrig med tesen att EQT trumfde Latour i min portfölj. Visst gillar jag EQT, men jag tycker att Latour bör lämnas företräde. Speciellt nu när jag tycker att läget i Latour är toppen.

EQT har klarat sig bra när det varit tufft

Handelskriget bröt sedan ut och jag kunde inte hålla mig från att köpa mer, även om det kändes aningen fel med tanke på min nya transformation mot högutdelare.

Det blev en massiv mängd köp med den enkla tanken att EQT:s fantastiska förmåga att välja fina investeringar inte kommer påverkas allt för mycket av Trumps idiotiska framfart, även om möjligheterna kanske försämras.

Lite speciellt med EQT är att man bara släpper två rena rapporter varje år. Visst kommer man med kvartalsrapporter för Q1 och Q3 också, men det är väldigt kortfattad information hur deras förvaltade kapital utvecklats och inte så mycket mer.

EQT har en enormt bra historik att skapa avkastning via sina fonder, det kan ingen sticka under stol med. Likt många andra riskkapitalbolag handlar det om att växa sitt FAUM (d.v.s. det ”avgiftsgenererande förvaltade kapitalet”). Det här har man lyckats med… och med råge

Egentligen har jag svårt att förstå varför EQT gick ner på rapporten som släpptes i veckan. Deras justerade ebitda-resultat för de sex första månaderna kom in bättre än analytikerna väntat sig. Marginalen var 0,7 procentenheter bättre och även förvaltningsavgifterna kom in bättre. Det såg ut som en riktigt fin rapport i min bok.

Ett annat viktigt nyckeltal som kom in bättre var det s.k. Carried Interest. På den avkastning som når över en viss gräns tar EQT nämligen ut en rörlig vinstdelningsavgift som kallas carried interest. Denna ligger på hela 20% av överskjutande avkastning.

Dock så var aktien upp initialt men backade sedan. Det mönstret har vi sett många gånger tidigare.

Det enda negativa jag hittade var egentligen på investeringssidan där aktiviteten var lägre. Här investerade EQT:s fonder totalt 6,7 miljarder euro under kvartalet, vilket kan jämföras med 11,1 miljarder från samma kvartal i fjol. Investeringstakten i kombination med att aktien gått sjukt bra sista månaden var kanske nog för att sänka denna under rapportdagen.

Är du ung på börsen idag och vill ha en investering som bär god frukt inom 5-20 år så är EQT vägen att gå skulle jag säga. Nu valde jag åter att sälja lite för att ge plats till annat. Det här är också en del av min transformation till att gå mot mer högutdelare då slutet av min resa närmar sig där i horistonen.

Värt att nämna är att när jag sålt så har jag gjort en försäljning på kanske en tiondel av mitt totala innehav, så inga mega-summor. Ungefär samma andel sålde jag för även denna gång. Jag kommer inte behålla EQT den dagen jag väljer att helt eller delvis försörja mig på utdelningsportföljen.

Köpte du EQT vid noteringen som jag gjorde och enbart höll kvar utan att ens återinvestera utdelningen så har du fått 30% i årlig genomsnittlig tillväxttakt. Investor har under samma tid gjort ca 18% årligen.

Man har långt kvar till den topp vi såg 2021 och jag ser helt klart inga hinder för aktien att nå dit när omvärlden börjar lugna ner sig något. Deras verksamhet har verkligen inte gynnats av all oro som varit i omvärlden.

Viktigt att komma ihåg är att EQT en väldigt volatil aktie som under viss tid kommer kunna åka fritt-fall. Köper du extra i dessa lägen är jag övertygad om att du får en bra investering.

Är du ung så rekommenderar jag även att satsa på hög utdelningstillväxt. Här är min lista över de som lyckats allra bäst:

Då har vi inlett sista kortveckan innan den klassiska industrisemestern och det är nog fler än jag som längtar efter lite längre ledighet. Jag kommer fira midsommar på lite olika vis men också passa på att göra ytterligare en försäljning nu när USA börsen faktiskt håller öppet idag.

Först och främst vill jag passa på att önska dig som läsare en riktigt god och glad midsommar.

Jag har ägt Digital Realty sedan 2018 och är därmed ett av mina äldsta utländska innehav i min Kapitalförsäkring. Bolaget är en REIT i sin struktur och som därmed skiftar ut stora delar av sin vinst tillbaka till aktieägarna via utdelning.

Speciellt med DLR är att man erbjuder mer komplexa fastigheter till sina kunder. Här handlar det nämligen om datacenter. Totalt tillhandahåller bolaget över 300 olika datacenter världen över till drygt 5000 kunder. Det här gör DLR till en av de största inom sektorn.

När räntorna stack iväg fick bolaget det tufft, precis som väldigt många andra fastighetsbolag. Anledningen till att man drabbades hårdare än många andra var en hög skuldsättning efter en rad investeringar i bland annat Europa. Inte bara skulden var ett problem utan många kunder försökte desperat kapa kostnader för bland annat deras molnbaserade lösningar (som står för en stor del av DLR:s intäkter).

Som mest var skulden upp 6,9 gånger EBITDA.

Sedan kom den stora AI vågen som verkligen fått aktien att rusa, inte bara i DLR utan även många andra som bedriver datacenter. Det har varit en häftig uppgång med över 70% sedan botten.

När det såg illa ut tog Digital Realty beslutet att inte höja utdelningen. Det här förstörde också deras streak med 18 år av höjd utdelning i rad. Ända sedan 2022 har utdelningen per kvartal legat på $1,22 per aktie.

Direktavkastningen har på så vis också blivit mosad. När jag i början köpte aktier fick jag dessa för 4% direktavkastning men nu är den i stället 2,76%. Det kan jag tycka är väldigt lågt med tanke på att utdelningen enbart vuxit 3,9% i snitt de senaste 10 åren.

För den som vill ställa sig i det positiva ledet finns det också många punkter. Den stora är givetvis AI vågen. Tittar du i bolagets kvartalsrapport kan du mer eller mindre se ordet AI på alla sidorna. Man vill här visa det stora behovet av mer kapacitet som datacenter ger.

Förutom det har bolaget jobbat ner sin skuldsättning rejält. Nästkommande 12 månader räknas den bli 4,66 gånger Ebitda. Det skulle alltså ta 4,66 år för bolaget att beta av sin skuld om man använder all sin vinst till detta.

Sedan har utdelningsandelen också sjunkit bra mycket. År 2023 var den 84% för att nästa 12 månader väntas bli 74%. Det är rätt lågt för REIT:s generellt.

Jag vill förtydliga att jag inte säljer allt i DLR utan bara en del. Ännu vill jag befinna mig på tåget som Digital Realty styr och den mega-trend som bolaget befinner sig i. Det här blir ytterligare ett steg i min resa att nu transformera mot högutdelare då det inte är allt för länge innan jag trappar ner min tid som ordinarie arbetare.

Vad jag i stället väljer att investera i är Realty Income. En del slantar kommer även landa i Latour. Jag stod i valet och kvalet mellan Realty Income och månadsutdelaren Cibus (som jag också äger) men valet landade på den förstnämnda.

Det är rätt roligt. För bara en vecka sedan fick jag kommentaren från en läsare att ”sälja skräpet” då det finns bättre investeringar. I stället köpte jag mer 😀

På sätt och vis kan jag också hålla med. Hade jag exempelvis stått med valet att antingen behålla Realty eller Investor så hade valet självklart legat på Investor.

Många tittar nog på Realty Income och inser att aktien kanske inte är något för dem då kursen varit en surdeg Här är det viktigt att komma ihåg att en mycket stor del av bolagets vinst går tillbaka till aktieägarna och att mycket av totalavkastningen kommer från återinvesterad utdelning.

Som exempel ser utvecklingen för Realty Income rätt tråkig ut i år, men om du tittar på den totala avkastningen har vi i stället en siffra på 10,93% för enbart första delen av 2025. Det är rätt bra med tanke på hur börsen som helhet gått i år.

2025 har också varit ett speciellt år rent utdelningsmässigt för Realty Income. Normalt höjer man utdelningen en gång per kvartal men nu i närtid har investerare fått tre höjningar inom loppet av drygt tre månader. Första kom i december 2024 där man höjde med samma belopp som man vanligtvis gör. Men sedan dök det upp en specialare i februari där man höjde utdelningen 1,5%. Sedan höjde man igen i mars, återigen med en vanlig siffra.

Då direktavkastningen är 5,61% och utdelningen säker finns det enligt mig ett köpläge. Utdelningsandelen har sjunkit med några procentenheter under några år och jag skulle säga att bolaget är i utmärkt kondition. Sedan är jag som vanligt förvånad över att investerare inte väljer att värdera upp fastighetsbolagen.

Veckan har bjudit på några större transaktioner i portföljen. Större än vanligt åtminstone. Vissa av dessa har jag hintat om tidigare men nu passade jag på att göra slag i saken medan jag kommer ihåg mina egna idéer.

Är det något jag är dålig på så är det att sälja aktier. I de lägen jag sålt så har det oftast inneburit en dålig typ av timing. Skistar och EQT är väl egentligen enda undantagen där jag kortsiktigt lyckats.

På så vis är det kanske tur att jag väldigt sällan säljer aktier i portföljen. Som exempel gjorde jag förra året 311 köptransaktioner medan jag enbart hade 12 säljtransaktioner. Vissa av dessa sälj var dessutom kortsiktiga IPO:er där min tanke var att få tilldelning och sälja direkt.

För att förtydliga så har jag verkligen inte sålt allt i varken Axfood eller Broadcom. Det rör sig om några procent och ungefär 20 000 allt som allt. Jag är inte beredd att ge upp allt på en gång, även om jag kanske har svårt att se hur Broadcom kommer finnas kvar i portföljen i framtiden. Detsamma kan gälla Axfood även om den platsar bättre in i frihetsportföljen.

Kanske fel att sälja Axfood.

Att sälja delar av Axfood tar emot, men innehavet har blivit galet stort eftersom jag köpte på mig mycket när kursen av rätt dåliga anledningar backade rätt rejält.

I senaste kvartalsrapporten kunde vi läsa hur Axfood fortsätter ta marknadsandelar, helt enligt deras plan. Att både Axfood och Hemköp (som ägs av Axfood) växte snabbare än marknaden var nog för att skicka upp aktien.

Tittar vi på rörelsemarginalen så sjönk den för fjärde kvartalet i rad. Dock får vi justera för förvärvet av City Gross och exklusive detta var marginalen i linje med föregående år. Vad vi kunnat se är att marginalen för Willys stabiliserats.

För den mer kortsiktiga kan nog andra kvartalet troligtvis överraska med positiva siffror då påsken lär lyfta försäljningen. Kikar vi på Dagligvaruindex uppgick marknadstillväxten till hela 11,7% under april. Det är 26 dagar kvar innan Axfood rapporterar.

Simone Margulius, VD Axfood

Dessutom tror jag på bolagets nya VD även om jag inte har jättemycket att gå på. Hon har 9 år inom Axfood men 20 år i branschen. Simone har tidigare varit vd på Hemköp som utvecklats väldigt väl under den tiden. Jag tycker att det här var ett självklart val. Dessutom gillar jag hur hon sätter ner foten i frågan där politiker menar att matvarujättarna skulle ta ansvar för de dyrare priserna. Fullständigt hål i huvudet om du frågar mig.

Axfood är en pärla till den som söker stabilitet och som givit investerare en bra avkastning ifall man återinvesterat utdelningen. Utdelningen kommer tyvärr inte växa fort och med bara drygt 3% direktavkastning är det inget klockrent köpläge.

Portföljförändringen jag gjorde i veckan är helt klart i linje med att jag nu börjar byta ut mina innehav till mer högutdelare. Det kommer dröja flera år innan det skiftet är klart och det känns rätt långt bort att börja sälja av investmentbolagen redan nu.

Både Xact Norden Högutdelande samt Monthly Global Dividend är klockrena innehav till den som söker mer frihet via utdelning.

Ska jag på något vis sammanfatta den här sagan är jag egentligen inte riktigt 100% nöjd med någon av dessa sälj. Samtidigt kände jag att jag ville göra något så då blev det så. Med facit i hand ska du veta att det sällan är bra att sälja när jag säljer. Någon myntade ett uttryck för länge sedan som jag bär med mig:

Köp när KTM säljer

Det har faktiskt varit en riktigt bra investeringsstrategi 😀