Med drygt 3000 publicerade skrifter tänkte jag idag sammanfatta mina tankar kring att vara bloggare inom privatekonomi och investerare. Jag tar även upp den utmaning jag finner med den här hobbyn.

Någon gång under mellanstadiet fick jag en dyslexidiagnos. Jag hade väldigt svårt att läsa, skriva och det satte sina fotspår i min tidiga skolgång. Minns jag rätt var det en av mina lärare som slog fast diagnosen även om minnena är svaga. Hur och vem som sätter den diagnosen idag jag ingen insikt i.

Jag var nog inte heller ett lätt barn där jag bland annat hade svårt att låta mamma rätta allt jag gjorde.

Räddningen blev datorn som utan mänsklig kontakt kunde lära och rätta det jag skrev. Rättstavningen var långt ifrån det vi ser idag, men det räckte gott och väl! Redan då fanns det enklare spel som var lärande och jag kunde sitta timmar.

När jag sedan var klar med lumpen i Boden var min dröm att bli journalist. Så blev det inte, och det är jag glad för. I stället förde jag skutan mot IT, vilket jag fortfarande jobbar med.

Men allt lade jag inte på hyllan och jag har alltid funnit ett lugn i att författa mina tankar, antingen på fysiskt papper eller som 1:or och 0:or på en hårddisk.

Den största utmaningen

Jag en liten tår i ögat när man tänker på hur många fantastiska bloggar som lämnat oss, eller som åtminstone inte uppdaterar idag. För att bara nämna några har vi:

Utdelningsstugan

Pengaregnet

Lundaluppen

Framtida Frihet

Utdelningsseglaren

Att välja Lycka

Pappa betalar?

men det finns många många fler

Pengaregnet var nog den av ovanstående legender som jag hade flitigast kontakt med. Jag och han hade en ett par idéer som aldrig blev verklighet men som än idag hade varit användbara. Kvar blev jag och vad Pengaregnet gör idag skulle vara intressant att veta. Ingen av ovanstående har jag tyvärr någon kontakt med längre.

Var sak har sin tid antar jag…

Nåväl. För att reflektera över min tid som ekonomibloggare så kan jag åtminstone konstatera vad som är den absolut svåraste utmaningen. Det är att lägga sig på en den rätta kunskapsnivån.

Hur skriver man på ett sådant sätt där majoriteten kan förstå, men som samtidigt inte blir tjatigt?

Vad jag lärt mig är att kunskapströsklarna inom vår värld är många till antalet då du kan gå i princip hur djupt och noggrant du vill då du analyserar. Samtidigt blir det väldigt tjatigt att förklara saker gång på gång på gång.

Ett tydligt exempel

Jag tror det var 2018 som jag läste ett inlägg från Västkustinvesteraren om Investmentbolag. Jag var inte fullkomligt nybörjare, men heller inte erfaren. Ordet Investmentbolag hade jag bara nosat på men där och då aldrig förstått. Det inlägget förklarade begreppet väl. Hade jag dock läst det idag hade det blivit rätt ointressant.

Vad som är självklart för person x behöver inte vara självklart för person y. Den ekonomiska värld vi lever i är så full av kunskap och ju mer du lär dig desto mer inser du att det går att lära.

Det här är det stora problemet för mig som ständigt vill lägga mig på en förståelig nivå, men ändå inte verka tjatig. Jag försöker ibland väva in diverse stjärnor* men inser också att även det blir repetitivt.

*med en lite bättre förklaring

Ibland har jag fått positiv kritik att mina inlägg är lätta att förstå och inte allt för långa och tungrodda. Sedan har jag också fått kritik att jag enbart pratar i klyschor och säger samma sak gång på gång.

Ja, du förstår säkert problematiken 🙂

Min blogg har jag aldrig velat bli någon Molekylär Ekonomi (a.k.a Gottodix) men samtidigt ingen Avanzapodd. Men det här är väl också charmen med att vara just ekonomibloggare, det vill säga att hela tiden ha en utmaning.

På senare tid har jag kanske känt att jag svävat ifrån mitt lätta sätt att prata ekonomi och på ett lättsamt sätt analysera bolag. Tanken att ha en blogg som alla kan förstå bär jag dock med mig varje dag.

Eller som Krösus Sork en gång sa… ”Min blogg, mina val” 🙂

Det var väldigt länge sedan jag tog upp något fråga publikt på bloggen. Då jag nyss fick en som jag själv hade svårt att svara på så valde jag att publicera den här. Den handlar om att riskjustera portföljen när man börjar närma sig pensionsåldern. Just den frågan kanske många kommer behöva ställa sig förr eller senare.

Jag har valt att smått justera frågan med tanke på anonymitetsskäl.

Läsarfråga:

Hej!

Jag har följt din blogg i några år nu och finner den mycket informativ och lätt att läsa. Jag har innehav på Avanza på ca 700 000 kr i utdelningsaktier (svenska och utländska) i skrivande stund. Jag befinner mig mellan 55-60 års ålder och är rätt lågavlönad.

Jag förstår att det är vanskligt att råda andra men hur skulle du tänka i min situation. Har ju kommit en bit upp i åren och planen va att kunna dryga ut min pension då den kommer och hade tänkt kunna gå i pension vid 65 år.

Hade du i mitt läge sålt av och lagt pengarna i ett sparkonto i stället eller legat kvar? Vet varken ut eller in

Aktier och räntor beroende på sparhorisont

Tack så mycket för frågan. Det här är en väldigt enkel fråga men också mycket komplex då det inte finns något rätt eller fel.

Målet med ditt sparande är redan bestämt, nämligen att dryga ut pensionen. Det är en förutsättning för att veta hur man ska lägga upp sina investeringar.

Vad som däremot är lite oklart är ifall du vill att hela eller större delen av portföljen ska finnas kvar efter det att du lämnar det här jordelivet. Många vill ha en rejäl slant att lämna efter sig i form av arv, men det gäller inte alla.

När det kommer till att riskjustera portföljen med aktier/fonder och räntor finns det många teorier. En tumregel har länge varit 10% aktier per år i sparhorisont. Låt säga att du har 8 års sparhorisont, då skulle du enligt denna regel placera 80% aktier/fonder och 20% räntor, även kallat 80/20

Jag skrev ett inlägg som går igenom lite av detta för många år sedan.

Själv tycker jag att man inte ska ha några pengar alls på börsen om du har mindre än 5 års sparhorisont. Jag är långt ifrån ensam att tänka så.

Mitt svar

Vill du att portföljen ska fortsätta även efter din bortgång kan du köra med den klassiska 4%-regeln där du tar ut 4% av portföljens värde varje år. Studier har visat att portföljens värde över tid inte urholkas med just dessa 4%, även om vi räknar med inflationen.

Varför frågan inte riktigt går att svara på är att vi inte vet ifall du kommer leva till din 75-årsdag eller 95-årsdag (som exempel).

Om jag leker med tanken att jag hade varit i dina kläder så hade jag funderat på att välja utdelningsakter med 5 till 5,5% direktavkastning. Jag har många sådana i min portfölj redan men det finns en uppsjö andra. Du tar då ut utdelningen innan brytdatumet för ISK skatten 4 gånger varje år för en viss skattelättnad.

Du har redan gjort ett fantastiskt jobb som kommer att dryga ut din pension väl. Jag kikade upp min egna pensionsprognos och ser att jag kommer få 17 100 kr före skatt varje månad om jag går vid 65 år. Din portfölj på 700k skulle ge ett extra tillskott med strax under 40 000 kr varje år. När pensionen är låg är det här väldigt välkomnande helt oavsett.

Hade du sparat till ett hus, en lägenhet utomlands eller något helt annat så hade jag givetvis justerat portföljen med räntor beroende på sparhorisont. I det här fallet blir det lite annorlunda enligt mitt tycke.

Om du lagt pengarna på ett sparkonto samt att vi leker med tanken att du tar ut pengarna i 20 års tid (fram till 85 år) så blir det 35 000 kr varje år men då har jag inte räknat in sparräntan. Återigen vet vi inte om du då kommer leva friskt i 10 år till.

Mina läsare har oftast kloka insikter och kanske kan någon dela med sig till dig 🙂

Jag vill passa på att önska alla investerare där ute ett riktigt gott nytt år och hoppas lyckan är med er under utdelningsåret 2025. Dessutom passar jag på att presentera vinnarna av min utlottning som gick av stapeln på julafton.

Så går börsen 2025

Jag älskar Per H:s svar i det här läget. Det finns tre scenarion: antingen går börsen upp, ner eller står stilla. Mer än så har vi ingen aning om.

Om jag själv ska spekulera så tror jag att Stockholmsbörsen 2025 kommer prestera bättre än 2024. Jag tror att det kommer bli småbolagens år samt att fastigheter, skog och bank blir fina investeringar. I USA är jag mer skeptisk och klart är att man byggt väldigt mycket fallhöjd där under året.

Ska vi utgå från statistik så är det mer troligt att vi får ett blått år än ett rött år. Av de senaste 12 åren har enbart 2 varit negativa.

2013: + 23,2

2014: + 11,9

2015: + 6,6

2016: + 5,8

2017: + 6,4

2018: -7,7

2019: + 29,6

2020: + 12,9

2021: + 35

2022: -24,6

2023: + 15,29

2024 + 6,02

2025 ???

Det kan även vara intressant att se hur andra kända profiler spekulerar om nästa år. Här har jag valt ut några som flertalet definitivt känner igen (eller borde känna igen).

Marcus Hernhag

Jag tror att börsåret 2025 kommer att erbjuda en oväntad nedgång när vi minst anar det. Året kommer ändå att innebära bra möjligheter till god avkastning, främst för värdeaktier och utdelningsaktier.

Roger Akelius

2025 blir ett utmärkt år om du väljer rätt länder. Vilka länder det blir är svårt, men Europa har för många regler som hämmar bolagens tillväxt. Internationella bolag i Schweiz eller Kanada och USA tror jag kan bli vinnare. Tänk kombinationen av valutavinst och värdeökning.

Bråse

Om man ska våga sig på en generell spådom så tror jag att det kan bli en stökig inledning på året. Volatilitetsindexet VIX har närmat sig årslägsta och det är alltid när marknaden sänker garden som smockan kommer flygande. För min del får det gärna fortsätta som det gjort de senaste tre åren: Bitvis riktigt turbulent, men på en marknad där värdeskapande belönats medan allt annat haft det ruffigt. Hellre det än en marknad där grisar flyger

Joakim Bornold

Det är många finansiella, ekonomiska och politiska pusselbitar som kan falla på plats under 2025 och det gör mig positiv till börsen. Jag är i och för sig en ständig börsoptimist men det har visats sig vara väldigt lönsamt. Börsen stiger 15 procent.

Vinnare av utlottning

Sist men inte minst vill jag presentera de två som vunnit årets utlottning. Tusen tack till alla som ville vara med 🙂

I år säger jag säger stort grattis till:

Patriklern****123@gmail.com

emil.ala****i@gmail.com

Jag har redan mailat dessa och får jag inte något svar inom en vecka så drar jag ny vinnare 🙂

Vad jag gillar i vår värld är att tom kritik knappt existerar utan i stället till mångt och mycket bytts ut mot lärdomar/konstruktiv kritik. Ibland funderar jag på om Ni lärt mig mer genom åren än alla andra typer av kunskapskällor. men några få gånger dyker det upp kritik som gör att jag måste förtydliga några saker.

Ekonomiskt våld blev en väldigt populär artikel jag publicerade i slutet av förra veckan. Det dök upp väldigt insiktsfulla tankar bland er läsare precis som vanligt. En kommentar stannade jag vid lite extra:

Ni skaffar en villa som, enligt dig själv, inte gör dig lyckligare. Du skaffar dig samtidigt så stora löpande kostnader att det kommer behövas ganska många ytterligare miljoner innan du kan leva på avkastningen. Detta, kombinerat med det faktum att du envisas med att välja enskilda aktier enligt oklar strategi (ena dagen är det totalavkastningen som är viktig, nästa dag är det direktavkastningen) och därmed ger bort avkastning, gör att du kommer få jobba vidare så länge att du troligen får tid för grabben lagom till övningskörningen. För det var ju det du ville, sluta jobba så du kunde spendera tid tillsammans med grabben (numera båda barnen förmodar jag).

Det finns mycket vettigt i texten ovan, men också saker som jag känner att jag vill försvara eller åtminstone förtydliga. Viktigaste först och främst är nog att förtydliga min strategi.

Min spretiga investeringsstrategi

Jag har aldrig på stoltserat över min historiska avkastning utan snarare redogjort i både positiva och negativa perioder. Inte heller har jag rekommenderat någon att göra som jag. Dock har jag varit tydlig med att jag aldrig satsar på förhoppning för att nå till månen snabbt, utan svarare haft en mer defensiv strategi.

Att jämföra med diverse index tycker jag inte är ett måste. Det är snarare viktigare att fundera över när du vill uppnå ditt mål och hur länge/hur mycket du måste spara samt till vilken risk för att nå dit.

Sedan start är portföljen upp ca 10% per år i genomsnitt och det kan jag helt klart leva med. Där byter jag högre potentiell avkastning mot lägre risk. Många tänker som jag, men långtifrån alla.

Som jag sagt många gånger tidigare kommer du ofta se dem det går bra för i sociala medier, medan de som misslyckas lever i skuggan. Det är kanske den enda baksidan med att se och inspireras av finans via sociala medier.

Jag har envisats om att välja enskilda aktier för att det blivit min hobby, precis som andra tycker om att teckna eller spela blockflöjt på sin fritid.

Sedan har jag också förändrats som investerare via misstagen. De sex största misstagen är som följer:

Inte börjat med att investera i fina investmentbolag förrän hyfsat sent

Satsat allt för lite på utdelningstillväxt i starten

Sålt vinnare

Varit rädd att investera/undersöka bolag med en hög prislapp

Investerat i bolag med allt för hög skuld

Jag hade på tok för stor vikt i en sektor. Det kostade

Sedan är det så att man lär så länge man lever, och det är väl kanske inte konstigt att min strategi om att hitta de bästa utdelningsbolag ändrat sig genom åren. Att jag har en spretig strategi är dock taget från luften känns det som.

Angående att ena dagen kika på direktavkastning och andra dagen totalavkastning så kan jag åtminstone säga en sak. Jag tycker båda är viktiga på sitt egna vis. Att en aktie presterat bra historiskt (totalavkastning) är alltid viktigt och ett mått jag i princip alltid väver in i mina analyser. Det är väl anledningen till att jag exempelvis undvikt aktier såsom Husqvarna, Telia och Ratos.

Direktavkastningen ser jag helst ska ligga på över 2% men kan i vissa fall göra undantag. För att en aktie ska dela ut kring låga 2% krävs att att utdelningstillväxten samt utdelningsandelen är tillfredsställande, för att nämna några nyckeltal.

Ni som följt mig länge vet att jag dessutom gör väldigt få förändringar i portföljen. Vad jag lärt mig är att det oftast är en dum idé och att det kan smaka mer än det kostar. I snitt byter jag ut 3 bolag varje år.

Min styrka enligt mig själv är att jag aldrig sett mig som fullärd. Det är viktigt för att fortsätta vara öppen för ny kunskap.

Mina ökade kostnader

Då till kritiken om mina ökade kostnader.

Det är sant att jag sänkt min sparkvot rejält de senaste åren. Att jobba med sina kostnader är lika viktigt som att spara i många fall. Dock är det fortsatt många som tror att vårt hus är den största anledningen till min minskade sparkvot.

Den största anledningen är att jag är ensam förälder som jobbar men min fru jobbar tre gånger så hårt som mig med två barn hemma (ena på förskolan 15 timmar per vecka). Dock värdesätts tyvärr hennes jobb rejält mycket lägre än mitt egna då föräldrapengen inte är något att hänga i julgranen. Ni som varit där vet.

Själva boendet har tillfört kostnader på i runda slängar 5 000 kr mer varje månad tack vare förändrat bolån.

Sedan har jag förvisso lagt ner mycket pengar på att uppgradera huset men det är saker som jag teoretiskt inte behövde göra men som har blivit min nya hobby. Jag vill ju kunna använda slantarna också och att dö rikast på kyrkogården kanske inte är allas våta dröm.

Det gör mig besviken

Men det som gör mig riktigt besviken är hur någon skriver ”så du kan spendera tid tillsammans med grabben” när man inte har en aning om vad vi faktiskt gått igenom. Alla problem som vi gått igenom med graviditet och tråkig start för våra barn har gjort att jag nog varit hemma med barnen mer än majoriteten.

I många fall är pappan hemma 2 veckor med barnen och sedan är det iväg till jobbet. Så var det aldrig för oss. Idag är jag tacksam att jag fick spendera så mycket tid med barnen under spädbarnstiden som jag faktiskt fick lov att göra, även om det kostat rejält på sparkvoten de sista åren.

Jag jobbar fortsatt vidare på mitt mål att dra ner på arbetstid inom en hyfsat snar framtid men det är nog ingen som kan mitt mål och mina tankar kring framtiden bättre än jag själv.

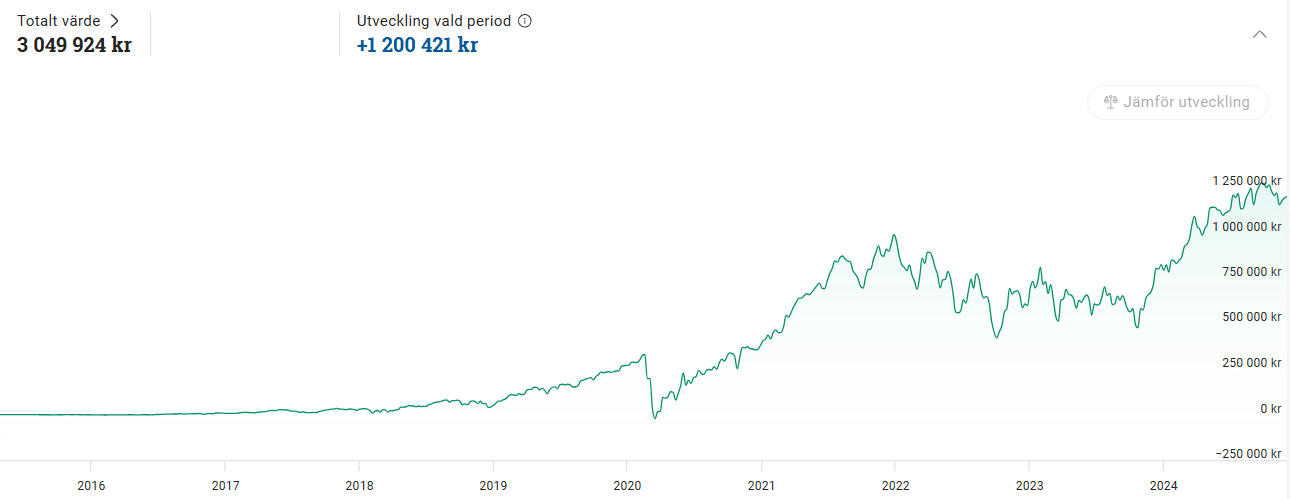

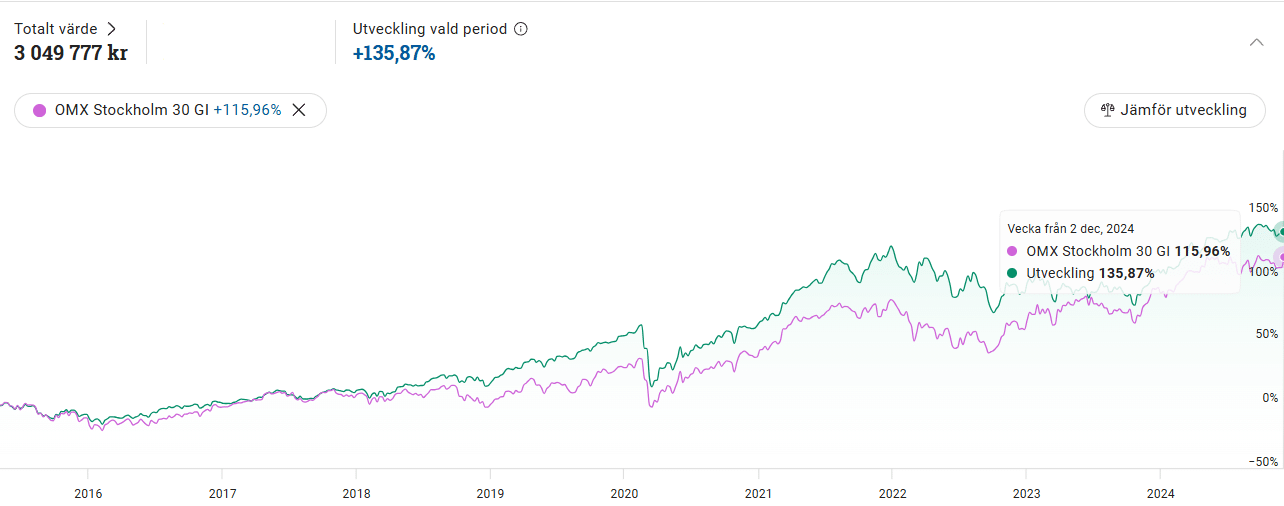

I oktober 2016 skrev jag mitt första inlägg på något som skulle bli ett väldigt stort projekt. Nu, snart 8 år senare, firar jag 3 000 publicerade skrifter här på bloggen. Några kanske funderar vad som är planen härnäst.

De allra första raderna återfinns inte på kronantillmiljonen.se utan på den här domänen. Jag har sparat den gamla bloggen som ett litet monument över min allra första tid. Där och då var portföljens värde ca 100 000 kr.

Lite lustigt är att portföljens värde nyligen tippat över 3 miljoner kr (nu 3,3 miljoner) i ungefär samma tidsperiod som inlägg 3 000 publiceras.

Ännu mer lustigt är att bloggen nyligen passerade 3 miljoner visningar (3 043 504 exakt). Det är en rätt galen mängd om man tänker efter.

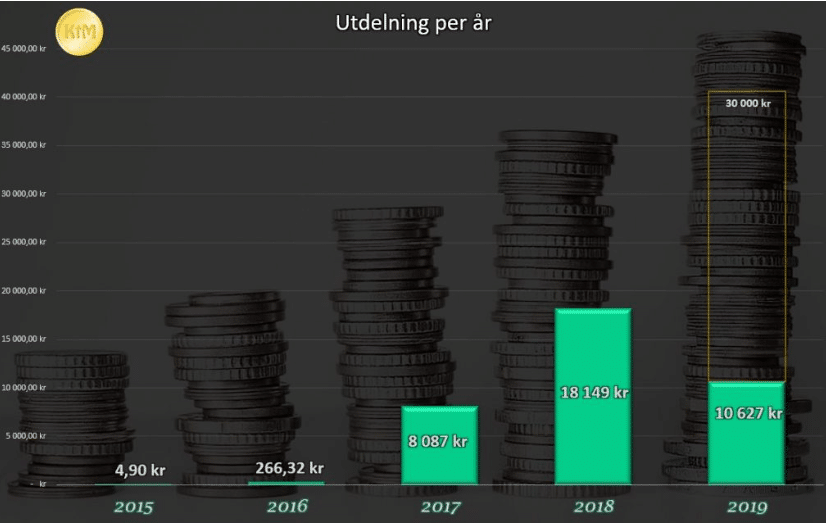

Ibland blir jag lite nostalgisk när jag kikar på gamla bilder. Ta som exempel i mars2019 när jag lade ut hur utdelningarna sett ut från start. Det har gått fort sedan dess. Och är det något jag kan garantera dig så är det att det går fortare och fortare. Det är ingen lögn.

Och det har skrivits…

En rolig tanke jag hade var att försöka finna det inlägg som genom åren genererat absolut mest trafik. Vilket som varit det allra bästa sett ur det perspektivet. Det hade åtminstone jag tyckt varit intressant.

Tyvärr kraschar Analytics varje gång jag försöker genera data med ett så pass stort tidsspann. Kanske är det inte så konstigt med tanke på att det är en enorm mängd data som behöver processas. På något vis går det säkert, men jag kan åtminstone inte hitta hur.

Vad jag däremot lyckats gräva fram är vilka som skrivit mest kommentarer till inläggen under åren. Det var väldigt mycket jobb att ta fram dessa siffror men ändå roligt att se 🙂 Är man sedan anonym i sina kommentarer har jag tyvärr inte kunnat ta med det i listan, men du är inte glömd 😉

Skribent

Antal kommentarer

Superleeds

737 st

Gnagis

584 st

Sebastian

570 st

Snålgrisen

560 st

Pappa utdelning

522 st

Professorn

507 st

Niklas A

390 st

Vad händer nu?

Nu känner jag mig faktiskt rätt klar. Portföljen jobbar numer självständigt i bra takt och jag känner att jag skrivit om allt som går att skriva om. Ett bra läge att sätta punkt med andra ord.

Skämt å sido… En stor drivkraft jag har är att fortsätta min saga fram till den dag jag åtminstone väljer att leva på portföljen. Kanske blir det en reveal av mig själv då och att jag där och då gör en exit. Det hade varit ett fint avslut kan jag tycka.

Surrealistiskt är att en kollega pratade lite kort om Kronan till Miljonen i en dialog vi hade på en fikarast. Visst, det har bara hänt en enda gång, men det var en speciell känsla vill jag lova 😀

Bloggande om ekonomi och investeringar har tyvärr förändrats en del sedan jag startade. Visst, vi är många kvar och jag ser ibland hur nya tillkommer. Det går däremot inte att jämföra hur klimatet var när jag startade. Poddar har nog tagit över mer och mer, och jag förstår faktiskt varför.

Jag hoppas verkligen att mina kollegor också fortsätter att dela med sig av tankar och kunskap. Jag tror helt klart att vi är viktiga pusselbitar som krävs för att nya investerare ska hitta inspiration att börja sin resa mot miljonen.

En gång per år reser jag bort. Det är alldeles tillräckligt för oss som småbarnsföräldrar där vi tillsammans tycker att hemma är bäst och borta ganska omständligt. Dessutom blir semestern alltid mer uppskattad ifall den inte sker allt för ofta. Det är sen gammalt.

Inte heller blir det någon utlandsresa i år utan en vanlig hemester. Många förespråkar att man ska resa när barnen är små då prislappen är betydligt lägre. Priset kan jag inte argumentera emot, men frågan är ifall man blir mer utvilad efter en vecka borta från rutiner med två blöjbarn…

Undersökningsföretaget Demoskop har nyligen i uppdrag av SEB tagit tempen på svenska folkets ekonomiska semesterplaner. Där ser vi att hushållen i snitt planerarar att lägga undan 11.400 kr på årets semester. Dock skiljer det sig oerhört beroende på summan som kommer på lönekuvertet, alltså för låg- och höginkomsttagare.

För att betala semestern kommer 64% ta från sparande pengar och 16% från skatteåterbäringen. Många hushåll fick en extra kick i skatteåterbäringen i år med tanke på ränteavdraget. Endast ett av tio hushåll tar lån för att finansiera resorna. Det är mindre än tidigare när räntan var låg, men fortfarande rätt skrämmande.

Som vanligt kommer jag inte lämna er helt under semestern. Enligt god tradition har jag köat upp några extra sommarinlägg , om än inte i samma frekvens som under det övriga året. Det blir lite utdelningssnack, lite aktiecase och lite annat som jag i år bjuder på 🙂

Sedan vill jag passa på att tacka för att du fortsätter läsa här på kronantillmiljonen.se. Jag vet att många hängt kvar riktigt länge. Hitintills har 2024 varit ett rekordår med 1,2 miljoner sidvisningar. Skapligt mycket mer än 2023. Troligtvis har det varma börsklimatet bidragit då fler blir intresserade av att investera när allt går bra. Så har det alltid varit.

Ha nu en riktigt trevlig sommar och må utdelningarna vara med er!

Julen är tiden då vi kan lägga investeringarna på hyllan för att i stället passa på att svälja kalorier och njuta av exakt allt annat. Däremot är jag en person som gärna håller traditioner och självklart ska den årliga utlottningen också bli av.

Självklart vill jag passa på att tacka dig som läsare och önska dig en riktigt varm och

God Jul

…och hoppas ni får fin utdelning av julen 2023

Det jag skulle vilja skicka med dig denna jul är att vara glad över det du har och sluta tänka på det du Inte har.

Visst, det kanske är världens klyscha, men i min mening är det många som tar allt för mycket för givet. Jag är nog en av dessa personer.

En väckarklocka för mig blev att jag nu senaste halvåret vaknat upp med mindre smärtor än jag gjort de senaste två åren. En så enkel sak som att leva utan smärta, ja det tar många för givet. På samma vis är det ett tusental andra saker vi tar för givet, som vi egentligen borde glädjas åt.

Gläds av att du troligtvis tagit det kloka beslutet och börjat investera för en framtid där pengar är ett mindre bekymmer. Det här är åtminstone ett av mina bästa livsbeslut.

Årets utlottning

Då mina mest omtyckta utlottningar har varit den s.k. Sverigechecken så tar jag helt enkelt en favorit i repris likt Kalle Anka. Det här är inget samarbete utan en gåva från min plånbok till din plånbok 🙂

Det här är en kupong som gäller en drös med butiker och butiker som du ständigt besöker. Några exempel:

Dessutom har det varit väldigt lättsamt att via mail skicka över checken till dig och det har funkat bra tidigare.

I år kör jag inte en utan två 500-lappar som ett tack för att ni hängt med. Med andra ord blir det 2 vinnare i år.

För att göra det lättsamt behöver du bara skriva in din mail i formuläret nedan så kontaktar jag dig om du vinner. Givetvis kommer jag aldrig skicka spam till dig, varför jag nu skulle vilja göra det.

Förhoppningsvis kommer jag kunna annonsera vinnaren här innan nyår, så håll koll i din mailbox 🙂

Nyligen fick jag en intressant fråga från en läsare som vill köpa aktier, men där han inte vill se en fallande aktiekurs. Det här tror jag är en vanlig önskan bland många som precis satt igång med sitt sparande.

Fråga

Godmorgon,

Jag är sugen på att skapa en utdelningsportfölj. Men samtidigt vill man inte att aktien ska gå neråt när man väl köpt aktien. Men det är ju omöjligt att timea aktien. Hur ska man börja? Jag har fastnat här. Har du några tips?

Tack på förhand och trevlig söndag!

Svar

Passande nog skrev allas vår Två Månadslöner nyligen ett inlägg om hur ”man aldrig förlorar pengar på börsen”.

För att dra nycklarna ur det inlägget så är tipset att inte satsa på skit utan i stället köpa kvalité. Hur hittar man då dessa bolag? Ja det är en fråga som jag försökt att besvara i 8 år. Jag kommer alltid ha mer att lära, men min förmåga att undvika skit och plocka bättre utdelningsbolag har helt klart blivit bättre.

Det viktiga att tänka på är att du inte förlorat en enda krona förrän du sålt aktier som du tidigare köpt. Det är först då som du kan mäta din negativa eller positiva avkastning. Innan du gjort det så är aktierna du äger enbart byggklossar i portföljen som marknaden väljer att värdera olika från en dag till en annan.

En nackdel är att du ständigt exponerar dig mot stigande och sjunkande kurser i dina innehav. Ta som exempel att du hade haft en digital skylt på ditt hus eller bostadsrätt som i realtid uppdaterar marknadens teoretiska prislapp på huset. Tack och lov att det inte funkar så…

Jag tror det är extremt många (mig inräknat) vid starten på sin resa stirrar sig allt för blind på hur kurserna rör sig. Direkt det lyser rött, ja då tycker du att du förlorat pengar. Det beteendet kommer så småningom växa bort.

Till det här skulle jag vilja citera Miljonär innan 30 i hans bok Så kan du också bli Miljonär innan 30.

”Aktieutdelning tycker jag är den absolut mest intressanta delen när det kommer till långsiktig aktieinvestering för att kunna leva på avkastning från aktierna. Aktier med utdelning gör nämligen att du kan köpa aktierna och sen behålla de under många år och få ett kassaflöde i form av utdelning. Du slipper fundera på när och till vilket pris du ska sälja aktierna för att få loss pengar att leva på.

Bolag med stabil vinst och utdelning innebär ofta också en minskad risk då värdet på bolagen bygger på dagens vinster och inte gissning om framtida vinster.

Vill du inte förlita dig på utdelningen i en aktie får du i stället lita på att någon annan köper aktien av dig i framtiden för mer än vad du själv betalade”

Ovanstående meningar säger egentligen det mesta om den strategi jag valt. Vill du skippa tänka på hur aktier rör sig så är utdelningsbolag ett sunt val där du år efter år kan knapra delar av den vinst bolagen erhåller.

Junior KTM spanar in första boken från Miljonär innan 30

För att svara på frågan så är svaret nej; du kommer inte kunna köpa aktier med garanti att de aldrig kommer tappa i värde. Köper du en aktie på 3-5 års sikt så är det betydligt lättare att hitta ett case där aktiekursen borde ha stigit, men inget är garanterat.

Allt du själv kan göra är tyvärr det tråkiga och uttjatade

Diversifiera dig ordentligt. Här har jag till viss del failat då jag troligtvis varit allt för mycket investerad mot fastigheter

Undersök historik. Hur bra har bolaget du tänkt investerat i klarat tuffare tider?

Köp inte aktier bara för att kursen sjunkit och prislappen ser mer attraktiv ut. Hade du köpt en tröja på 50% rea om den har ett hål i sig? Ja kanske, beroende på hur allvarligt hålet är och vart det sitter.

Köp inte för att någon annan köpt, och sälj inte för att någon annan sålt. När aktier väl börjar vandra söderut så vill du veta ifall det är läge att köpa mer eller ej.

Så, hur börjar du bäst?

För att svara på hur du ska börja så rekommenderar jag att göra det jag inte gjorde. Själv köpte jag lite aktier här och lite aktier där utan att veta vad jag ägde. Börja investera redan denna månad men köp i stället 5 investmentbolag tills du vet mer vad du vill göra med din portfölj.

Mitt förslag är att börja med:

Investor

Latour

Svolder

Kinnevik

Spiltan (alternativt skippa denna och lägg över en högre del i Investor)

Vet varken ut eller in

Vet varken ut eller in