Kanske Boliden är det perfekta exemplet på då det är dags att tillfälligt lämna begreppet hackor och spadar för att i stället investera i ett renodlat gruvbolag. Förutom generös kursutveckling över tid så har Boliden erbjudit sina investerare stora utdelningar. Även om årets utdelning kanske blev något av en besvikelse så kan det finnas mycket att hämta kommande år.

Boliden

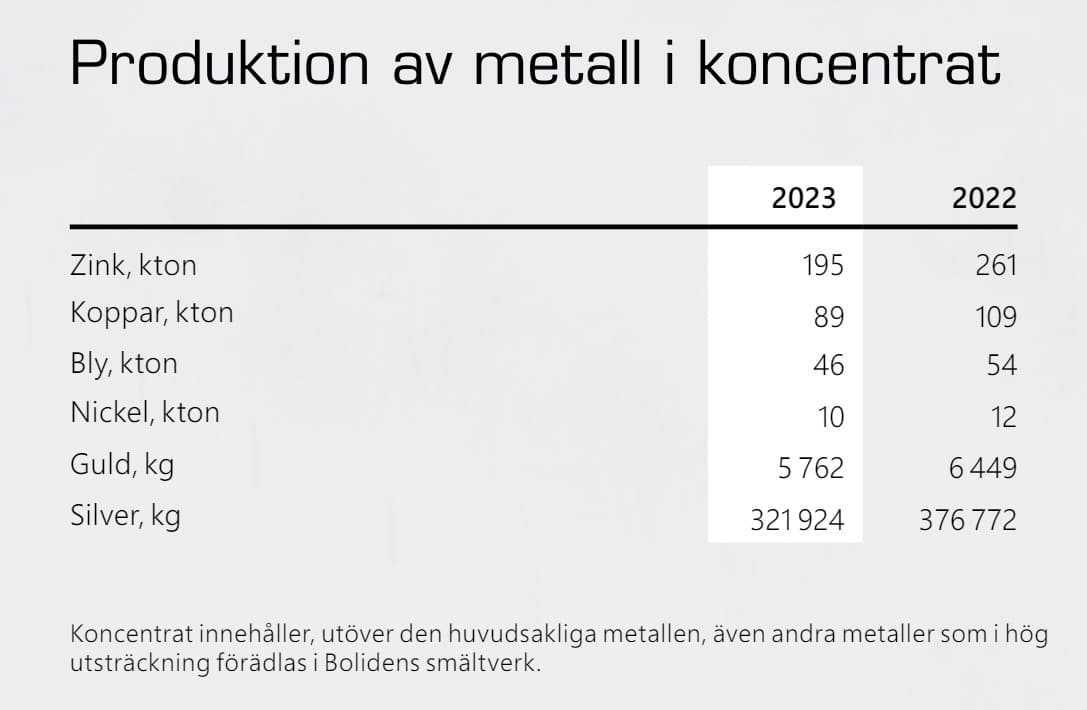

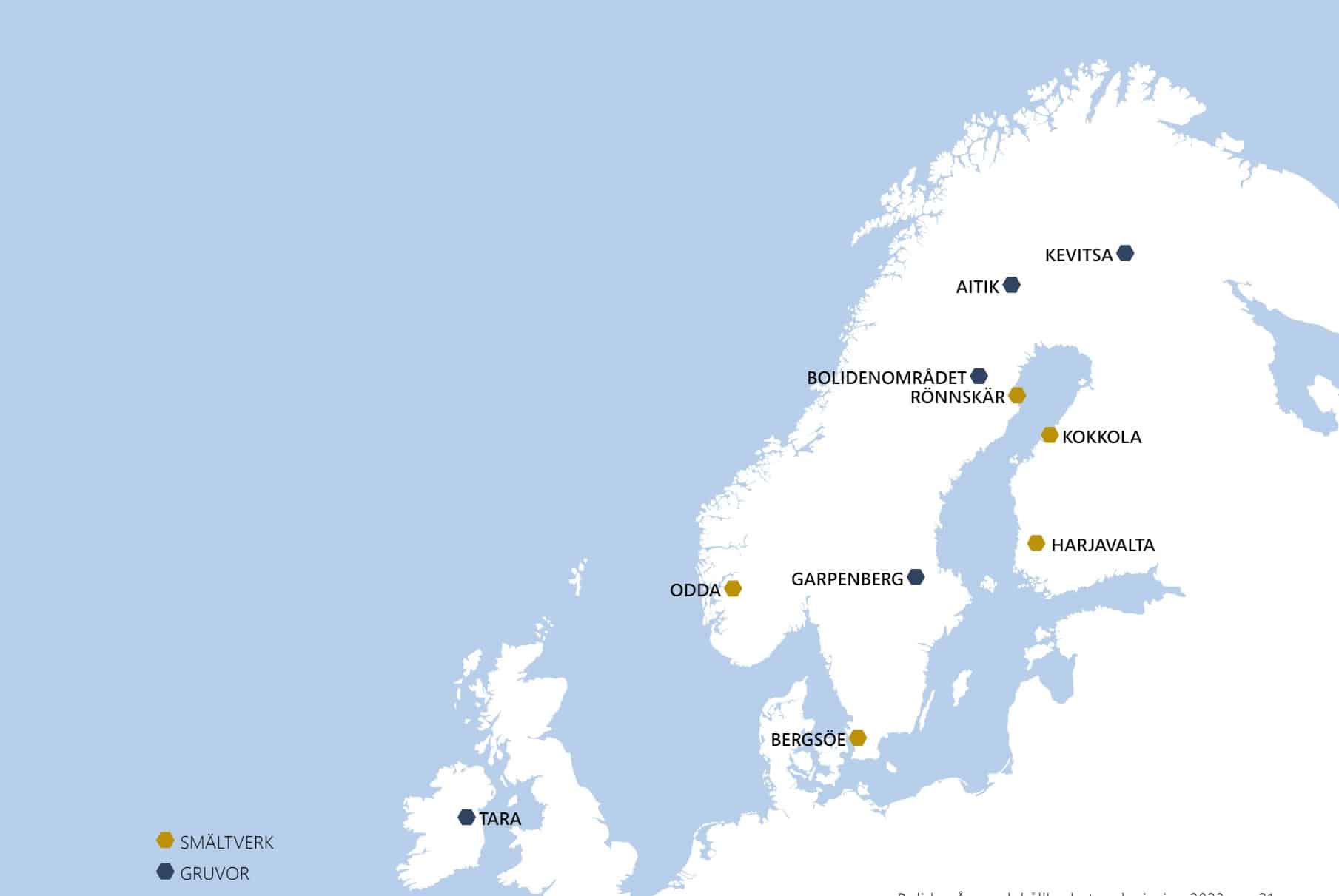

Boliden är ett välkänt svenskt gruvbolag. De gruvor man verkar från just nu återfinns i Sverige, Finland och Irland. Dessutom har man en rad smältverk i Sverige, Norge och Finland. Koppar, zink och guld är de viktigaste metallerna sett till rörelseresultat.

Bolaget verkar inom hela gruvkedjan. Från prospektering där man undersöker nya investeringsmöjligheter i gruvor, till själva gruvarbetet för att sedan sluta i anrikning.

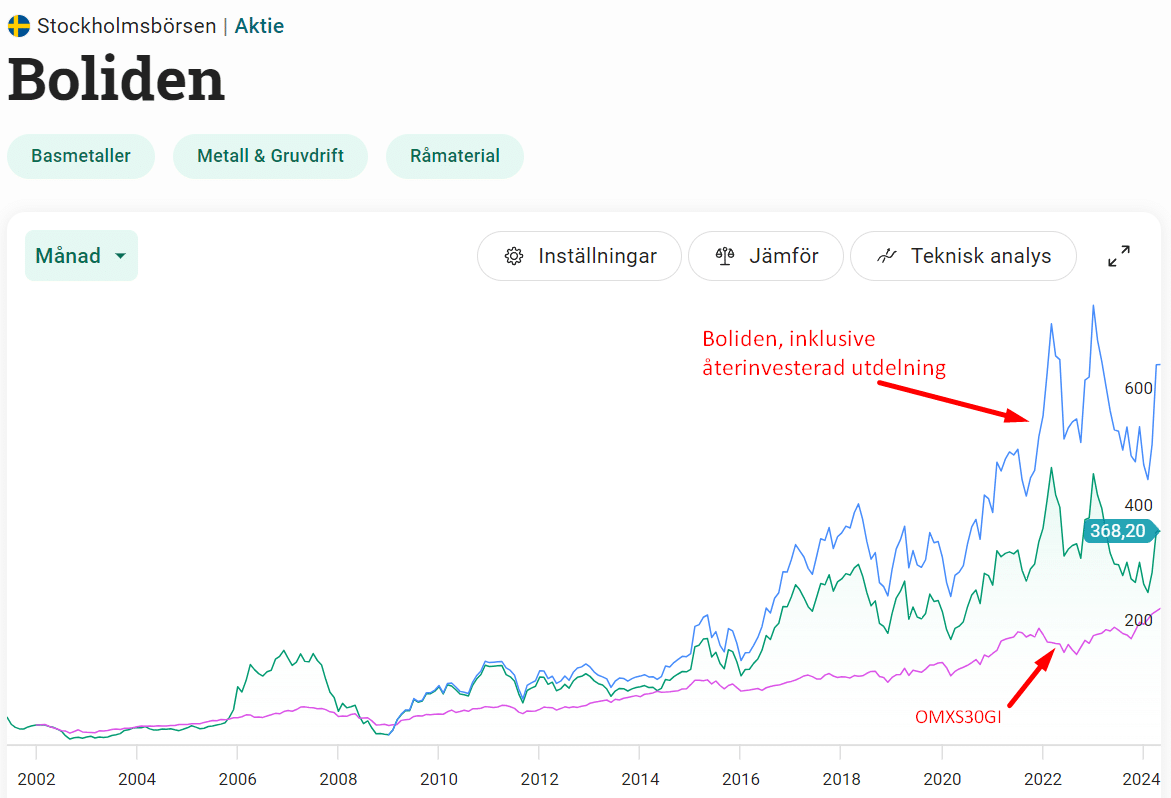

Aktien i Boliden är ett lysande exempel på att det många gånger är läge att köpa vid tillfällig oro. Den största händelsen i närtid är branden vid Rönnskärsverket som resulterade i att anläggningens elektrolysverk brann ned till grunden. Det här fick aktiekursen att lysa ill-rött men har sedan dess återhämtat sig mycket väl.

Det är dock inte bara Boliden som gått bra utan kanske snarare branschen i sin helhet. Vi har sett ett rätt kraftigt stigande kopparpris som gjort att basmetallproducenterna gått som tåget.

Boliden utdelning

Den som kikat på Bolidens utdelningshistorik inser att den ser rätt annorlunda ut mot många andra bolag. Dels hittar du en vanlig ordinarie utdelning men även poster som heter ”Kombinerad split och inlösen”. Hos Avanza betecknas dessa IL (Inlösen tror jag det förkortas)

Kombinerad split med inlösen (IL) innebär i korta drag att bolaget delar upp sin aktie i en ordinarie aktie och en obligatorisk inlösenaktie, där den senare per automatik löses in till en förutbestämd kurs som du ser i tabellen ovan. Det här kan då ses som en typ av utdelning.

Många kanske tycker att det låter skumt men som vanligt finns det en anledning. Anledningen till att man vill göra en inlösen av aktier istället för, eller utöver, en vanlig kontant utdelning är att det kan vara skattemässigt mer fördelaktigt för vissa aktieägare. Jag har antagit att den här formen av bolag har många utländska ägare.

Lägger vi samman ordinarie utdelning tillsammans med inlösen så har Boliden varit en hyggligt fin kassako de senaste åren. Direktavkastningen är just nu inte så aptitlig på +2%, men jag tror att den siffran kommer se bättre ut nästa år (mer om det nedan).

Kraftig investeringsperiod

Just nu är Boliden inne i en väldigt tung period av investeringar, vilket man belyser i sin årsredovisning. Denna fortsätter 2024 och i år är prognosen att man investerar 15,5 miljarder.

Vad som talats om på senare tid är zinksmältverket i norska Odda. Denna ombyggnation har nu pågått några år och tanken är att det ska vara klar nu 2024. Fördelen är att ombyggnationen i princip kommer fördubbla kapaciteten vid Odda.

Förutom andra mindre expansionsprojekt så har vi då den tråkiga historian med Rönnskärsverket och branden i fjol. Här investerar man för att bygga ett nytt elektrolysverk som beräknas vara klar någon gång under 2026. Det lilla ljuset i tunneln är ändå att försäkringsbolaget täcker 2,4 miljarder av återuppbyggnaden. Det är pengar det också.

Nackdelen är att belåningen kommer öka i takt med alla investeringar. Efter i år har det däremot annonserats om att investeringstakten kommer dras ner rejält och redan 2025 kommer Boliden att ha ett positivt fritt kassaflöde igen. Även det kommer gynna framtida utdelningar.

Risken är ifall metallpriserna dalar så kommer skuldsättningen i förhållande till rörelseresultatet bli ännu högre.

Låg värdering

Mot alla konkurrenter så har Boliden faktiskt gått rätt kasst. Idag hör Boliden tillsammans med Anglo American till de lägst värderade i sektorn.

Troligtvis har marknaden skytt aktien med tanke på viss misskötsel såsom branden vid Rönnskär och även en gruva (Tara) som fått läggas ner då den varit olönsam. På tal om Tara så läste jag att man kommer öppna upp den i år igen, dock med ett annat typ av upplägg. Det pratas även om Deep Tara där det ska finnas rik tillgång på Zink som man är sugna på.

Analytiker har utöver det klagat på ledningens kommunikation samt att bolaget tar på sig för stor risk med sina investeringar. Personligen har jag sett mycket värre scenarion när det kommer till en lednings agerande i andra bolag. Bränder kommer inträffa, och händer det inte i Boliden eller Cloetta så är det andra bolag som blir drabbade. Man kommer inte kunna driva sin process 100% effektivt.

Slutsats

Det finns alltid en risk i att metallpriserna sjunker och då kommer Boliken likt andra gruvbolag påverkas negativt. Vad som kan påverka just Boliden extra negativt är belåningen som skenar mot deras rörelseresultat ifall priserna sjunker.

Fördelen är att investeringarna man gjort troligtvis kommer bära frukt och att man kan börja med högre utdelningar igen. Det gillar vi utdelningsjägare skarpt. Jag skulle gärna vilja se att Boliden hoppar tillbaka runt 4% direktavkastning.

Sedan är det så att det råder en stor våg med uppköp inom sektorn. Giganten BHP lade exempelvis nyss ett bud på Anglo America som jag nämnde innan. Här ser det ut som att Glencore är på gång att sätta ett motbud. Det råder inget tvivel om att Boliden skulle kunna få ett bud på sig, men det som talar emot är deras relativt låga exponering mot koppar som de flesta tycks vilja åt.

Även om kanske Boliden framstår som en gigant för oss så är det en munsbit för de stora jättarna. Det är viktigt att komma ihåg.

Som jag skrev tidigare förra året så var min tanke att antingen plocka in Aker BP eller Boliden (olika branscher). Med tanke på hur Boliden gått så var det dumt att inte välja Boliden. Jag ser fortsatt potential i gruvbolaget och kanske säljer jag Boston Pizza för att byta mot Boliden.

Tack för att du läste!

Intressant läsning om Boliden. Det som har inträffat ser jag dock tyvärr som ”en olycka kommer sällan ensam. Vi får se om t.ex. Lundin Mining får något bud. Alla bud och sammanslagningar minskar konkurrensen. Bli intressant att se Bolidens fortsatta resa.

Jag tror att det kommer bättre tillfällen för att ladda på i Boliden. De har många tuffa rapporter framför sig sett till investeringarna, belåningen och sviktande råpriser. Vid minsta tecken på svaghet kommer kursen gå ned väldigt snabbt igen. Timing är allt när det gäller gruvor, och även om det har varit ett skapligt läge relativt nyligen ha det senaste månaderna varit lite för positiva.

ingen aktie som lockar mig, räcker inte med utdelning om jag känner att det är en osäker branch

Varför inte ta in båda? Var det nått Jag missade?????

Extrautdelningarna brukade vara ganska korrelerade till hur det gick med försäljningen av främst färskt guld, men också återvunnet dito. Boliden har ingen guldgruva, men producerar guld som en biprodukt från gruvorna (jag tror de fortfarande är störst producenten av färskt guld i Europa). De är också (tror jag, fortfarande?) störst i världen på guldåtervinning från elektronikavfall, och är störst i världen på återvinning av alla andra metaller från elektronikavfall. Tyvärr har det tillkommit många firmor, som bara återvinner guldet från elektronikavfall, med metoder som är helt katastrofala för miljön (Bolidens metod, som de är ensamma om, ger så gott som… Läs mer »

Boliden har en guldgruva i Bolidenområdet.

Hej!Boliden har en aktiekurva som gör att jag undviker att investera i deras aktie.Helst vill jag ha en stadig och fint stigande kurva utan alltför stora hack nedåt i den över längre tid uppåtgående aktiekursen då jag går en hel del på min ”magkänsla” genom att se på hur ett bolags aktiekurva ser ut.Dessutom gillar jag när jag ser att ett bolag enbart har blåa siffror på de olika tidshorisonterna 1 dag, 1 vecka, 1 månad, 3 månader, i år, 1 år, 3 år, 5 år och max som finns i aktie-grafen hos Avanza.Det är ett väldigt bra och effektivt… Läs mer »

Hej!Ha ha…två tummar ner…ha ha….gillar ni inte mitt sätt att se på Bolidens aktiekurva?!

Ha ha…”pajasar”….ha ha…Nåja, jag slutar nu direkt med att skriva om min syn på värdepapper och ”skrattar hela vägen till banken” istället…ha ha ha…..

Tack och adjö för mig för nu återgår jag till att vara den tysta och lönsamma investeraren igen!!Mvh Peter Jansson

Vem kommer sakna denna anonyma man och hans stora trut? Inte jag

Peter Jansson@

Är du verkligen 57 år?? Två tummar ner och du springer gråtande iväg och lovar att inte yttra ett ord till. Trodde bara det var fjortisar som kände sig ”kränkta” och plockade fram offerkoftan.

Dock lite nyfiken på ditt löfte om den tyste investeraren. Omfattar detta löfte även inlägg till Petrusko eller andra bolag på Placeras forum????

Mvh