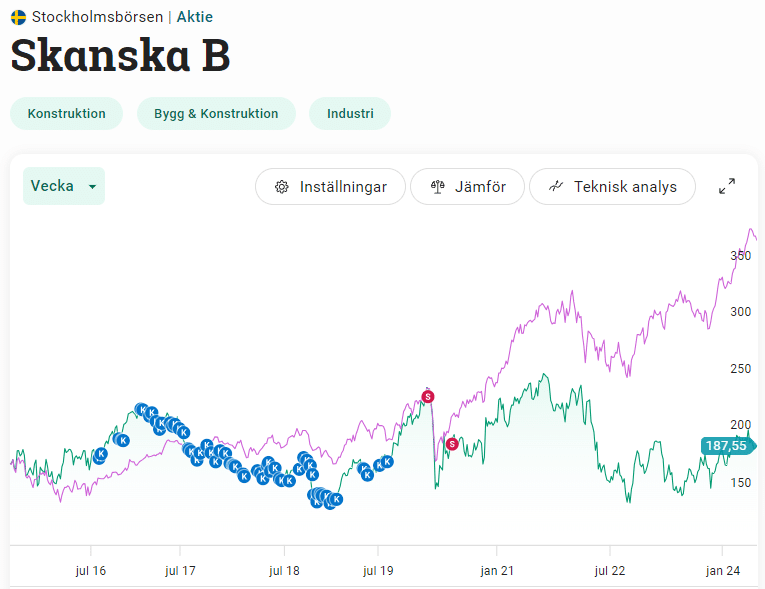

Aktiekursen i Skanska har gått skit allt sedan jag sålde mitt innehav strax innan pandemin. Det har varit en riktigt tråkig period för byggsektorn allt sedan den tiden men frågan är om den tråkiga tiden nu är passé. För Skanskas del är det kanske den tunga orderingången som just nu lockar mest.

Av ren slump sålde jag alltså majoriteten av mitt innehav i Skanska precis innan pandemin bröt ut. Resterande del sålde jag under den tid som aktien började återhämta sig.

Med det sagt har pengarna lagts inom ett annat bolag i byggsektorn, nämligen JM. Där har aktiekursen också fått lida, och det med råge.

Det vi ser nu är att aktien börjar återhämta sig. Självklart gäller det här för hela byggsektorn och är inte ett enskilt scenario i Skanska.

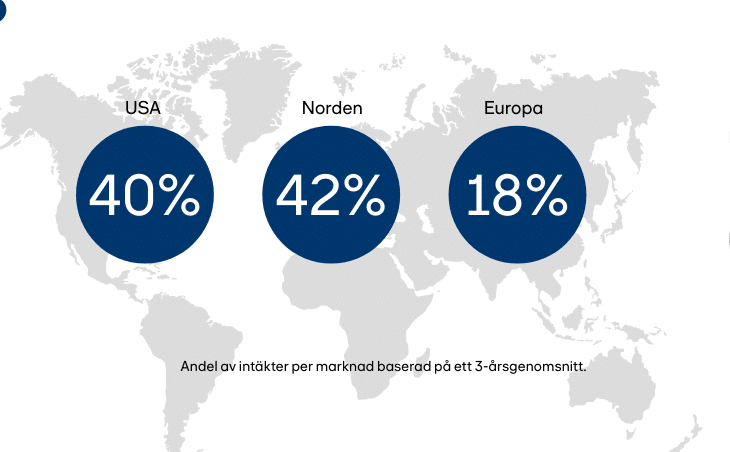

I huvudsak är Skanska uppdelat i två delar; byggrörelsen och projektutveckling. Det är byggrörelsen som är den största verksamheten inom Skanska med sina 26 000 anställda. Den drivs främst i Sverige, Finland, USA, England och Polen och förser den andra huvudgrenen inom Skanska, projektutvecklingen, med billig finansiering.

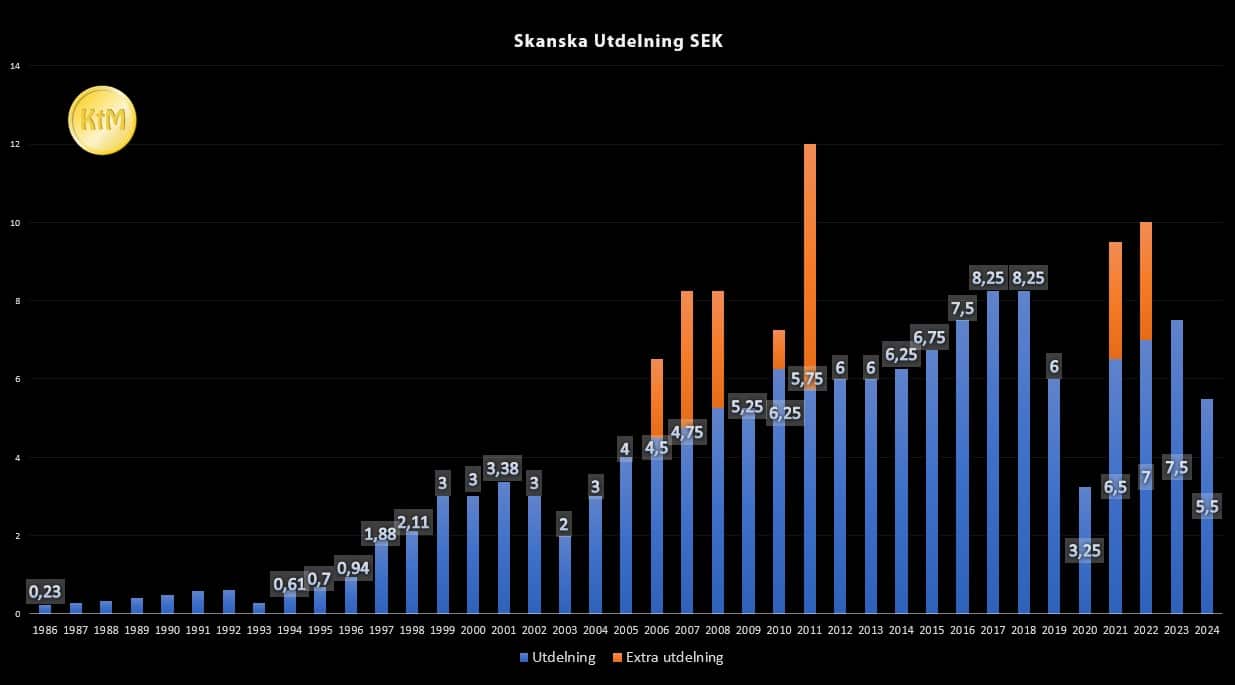

Skanska har en hyfsad utdelningshistorik. Efter pandemin sopade bolaget till med en rad extrautdelningar som täckte in den defensiva sänkningen. Det är egentligen först nu en sänkning i reella termer kommit.

Nästa år förväntas Skanska dela ut 6 kr/aktie, en ökning från 5,5 kr. Det ger en halv-taskig direktavkastning på 3,2%, även om det är i ett dåligt marknadsklimat. 2026 väntas Skanska vara tillbaka på nivån man hade innan räntehöjningarna, det vill säga 7,5 kr/aktie. Min egna tanke är att utdelningen kommer höjas mer än så med tanke på det som händer i USA (mer om det nedan).

Det här händer med Skanska nu

Skanskas aktiekurs har alltså tappat en fjärdedel av sitt värde sedan toppnoteringen 2021. Det är hyfsat mycket med tanke på hur stabilt Skanska varit historiskt.

Bolagets svaga resultat är hårt kopplat till området fastighetsutveckling där Skanska bygger bostadsfastigheter men även kommersiella fastigheter för att sedan sälja dessa vidare.

Inom byggdelen där all annan verksamhet samlas såg det betydligt bättre ut. Resultatet 2023 var enbart 3% sämre än under 2022. Med tanke på omvärlden är det inte allt för illa pinkat.

En av anledningarna till att jag sålde Skanska var alla de allt för stora projekt man tog på sig i USA som innebar nedskrivningar. Numer är det däremot USA som står i rampljuset. Under 2023 ökade rörelseresultatet i USA med nära på 20%.

Vad vi läser om nu är att orderboken i USA bara växer sig kraftigare och kraftigare. Det här är goda tecken för Skanska som har en bra rörelsemarginal där. Bara senaste kvartalet har orderingången i USA ökat med över 80%. Hela 57% av orderstocken på 251 miljarder kr per 31/3 finns i USA.

Många verkar vara överens om att P/E för Skanska beräknat på vinstprognosen 2024 är mellan 12-13. Det är inte särskilt dyrt, speciellt med tanke på att P/E för Stockholmsbörsen i sin helhet stigit till närmare 20. JM, som jag själv äger i portföljen, värderas till över 30.

Skanska var ett av 4 företag som såg till att Öresundsbron stod klar år 2000

Kan man exekvera de beställningar man fått från USA så finns helt klart en uppsida. Skanska har över tid haft en totalavkastning som är snarlik den i OMXS30GI men självklart har de senaste två åren dragit ner totalen.

En annan sak som kan göra bolaget till det bättre på lite längre sikt är att man nu bygger fastigheter för att behålla i egen ägo. Allt sedan 2021 har man behållit fastigheter för 5 miljarder kr.

Jag själv är nöjd med att äga Skanska via Industrivärden och kommer inte köpa in mig. Jag har för mycket annat jag vill öka i för tillfället 😛 Trots det finns det nog mycket god utdelningstillväxt att vänta de kommande åren ifall allt går enligt planen.

Skanska är ett av världens största byggbolag och grundades 1887 Jag köpte mina aktier i bolaget 2017 och tänker förmodligen behålla dem livet ut. Det behöver alltid byggas någonstans på planeten och eftersom de har funnits i över 100 år så känns det tryggt att äga bolaget.

Tjosan Mikael K. Man behöver egentligen inte göra analysen svårare än så. Har som sagt varit sugen på Bravida och skrivit analys om dem tidigare också. Det var däremot när det här med saltade fakturor fört uppdagades men nu känns det som att det spårat ur ännu mer. Fantastiskt utdelningsläge ifall det inte blir pannkaka av det hela.

Hej Kronan,

Har en fråga som är off-topic.

Sålde precis min bostadsrätt och funderar på att hyra ett tag.

Nu är frågan hur man ska hantera kontantinsatsen.

Om jag hyr och får utdelningar så kan man räkna hyra-utdelningar mot månadskostnad av bostadsrätt.

Men hur låser man framtida värdeutveckling av bostadsrätter? Investera i wallenstam, heba etc?

Sista frågan kan det löna sig att hyra på långsikt och lägga allt i en utdelningsportfölj och månadspara där istället för amortering?

Tjenare Anonym! Suveränt bra fråga tycker jag. Går väl själv i tron att det alltid är värt att långsiktigt äga sitt boende och att amortera lite hela tiden. Man kanske inte kan stoppa undan så mycket mer i början, men det ger ändå mycket mer att äga sitt boende. Självklart är det upp till var och en. Om du inte vill vara exponerad direkt så är mitt förslag att köpa Länsförsäkringars Fastighetsfond då du därigenom får en fin riskspridning. Tessins låneportföljer vill jag också slå ett slag för och vad jag hört kommer man återkomma med dessa strax. Det är… Läs mer »