Med snart 6% direktavkastning så är det många som vänder sina blickar mot ett av USA:s mer kända läkemedelsbolag – Pfizer (PFE). Bolaget har höjt utdelningen allt sedan finanskrisen och även om utdelningssäkerheten inte är i klass med Johnson & Johnson så skulle jag ändå bedöma den som tillräckligt säker för att inte innebära en sänkning åtminstone i närtid.

Idag handlas Pfizer alltså till 5,86% direktavkastning. Det är nära på 2 procentenheter högre än deras 5-åriga snitt på 3,97%. Allt över 4-5% skulle jag själv beteckna som högutdelare

Covid-effekten

Länge har Pfizer försökt att leta efter något som kan ändra marknadens tycke till aktien. Ett försök att bryta en negativ trend. Kanske är det just det vi såg nyligen när bolaget släppte sin rapport för kvartal 1 (mer om det lite längre ner).

Tyvärr har några misslyckanden har fått det fina Pfizer att kanske inte se lika fint ut längre.

Framförallt har försäljningen av Covid-vacciner och behandlingar tappat betydligt snabbare än vad ledningen förväntade sig. 2022 genererade Pfizer $57 miljarder i intäkter tack vare Covid men 2023 sjönk denna del av verksamheten till $12,5 miljarder – långt under den initiala prognosen på $21,5 miljarder.

Målet nu är givetvis att komma tillbaka till marginalerna man hade innan Covid-19, vilket också då kan trycker ner aktiens utdelningsandel närmare 60% som man hade innan. Det kommer dock krävas tid innan det blir uppfyllt.

Patent som förfaller

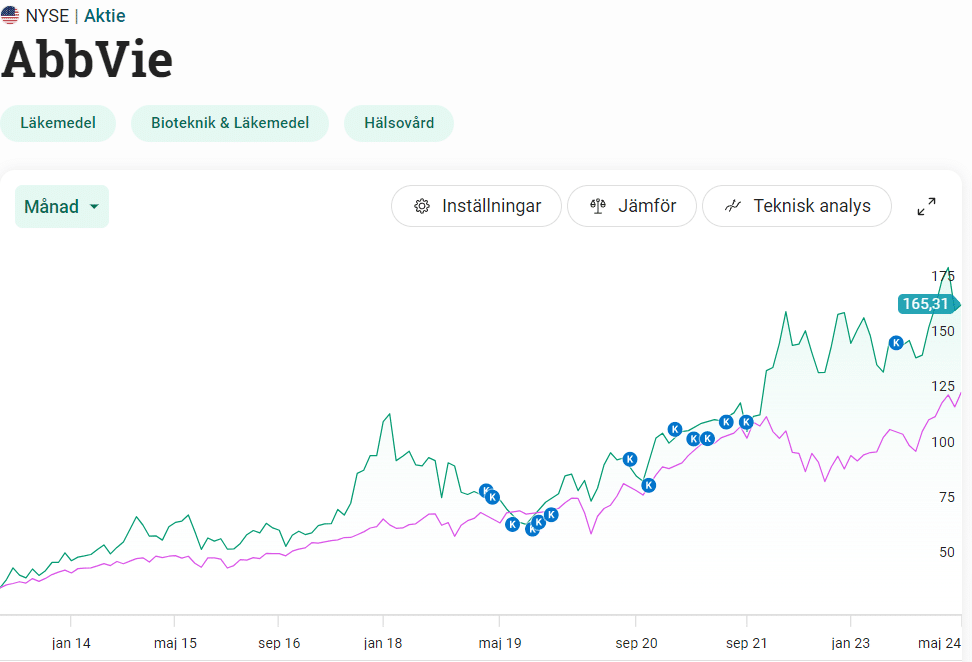

Utöver Covid-effekten så verkar investerare se risk med de patent som löper ut i sinom tid. Det här för mig tillbaka till min investering i Abbvie där samma oro rådde. Att köpa i just den oron visade sig vara ett av mina bättre val.

Mina historiska köp i Abbvie

Läkemedlet Eliquis är den största när det kommer till patentförlust. Detta läkemedel används inom blodförtunning och utgör hela $6,7 miljarder i omsättning för Pfizer. Patentet i USA löper ut 2026.

Även cancerläkemedlet Ibrance tappar sitt patentskydd 2027 i USA och 2028 här i Europa. Utöver dessa två finns det många mindre patent som går ut mellan 2025 och 2030.

Givetvis kommer inte allt gå till spillo den dag patenten löper ut, men vad vi sett historiskt är att vinsterna successivt minskar från den dagen då patenten går ut i takt med att konkurrenter slår sig in.

En god strategi

Vad Pfizer nu har som ett ess i rockärmen är deras gigantiska förvärv av Seagen som är en gigant inom cancerbehandling. Affären avslutades i december 2023 och prislappen blev $43 miljarder. Pfizer ser potential för Seagens intäkter att öka från cirka $3 miljarder i år till $10 miljarder 2030 med framtida tillväxt därifrån.

Negativt är givetvis den ökade skuldsättningen som bolaget drar på sig. Enligt bolaget själva så är det här inga konstigheter med deras starka A i kreditrating. Tanken är att de växande intäkterna från Seagen ska täcka upp för de patent man blir av med samtidigt som utdelningen hålls säker.

Pfizer fortsätter kämpa för att hänga med på tåget kring läkemedel för viktminskning, men än så länge ligger Eli Lilly och Novo Nordisk långt före. Blir Seagen inte som man tänkt sig samt att man fortsätter tappa mark inom viktminskning så kan detta fortsatt bli en surdeg.

Ett bra första kvartal

Tack och lov visade sig Pfizers rapport för kvartal 1 komma in starkare än många trott. Vinst per aktie blir $0,82 för kvartalet, $0,31 mer än väntat. Som jag förstått var det mest kostnadsbesparingar som stod för det positiva, och det är givetvis inte lika roligt.

Det är ändå roligt att se hur aktien börjat gå bättre igen då det här är en aktie som ägs av många i Sverige. Som sagt är jag just nu inte jätteorolig över utdelningen, även om den kanske inte befinner sig på den mest stabila av vägar.

Sedan får vi tänka att bolaget sänkte sin utdelning rejält under finanskrisen då man tappade patent för Lipitor (26% av försäljningen 2008). Detta var en gigant för Pfizer under den tiden och man hade svårt att direkt hitta ersättare. Dock har utdelningen sedan dess tickat på bra. Situationen just nu tycker jag ser bra mycket bättre ut.

Bild från SeekingAlpha

Aktier i enskilda läkemedelsbolag känns lite osäkert tycker jag. Däremot kan jag tänka mig en fond med sådana.

På tal om ingenting, kommer du teckna Nordrest?

Tjenare Sebastian!

Nope det kommer jag inte. Har redan gjort min IPO affär för i år, vilket blev lyckat 🙂 Kanske finns det återigen potential för IPO marknaden nu när det är ytterst få som faktiskt går av stapeln. Får se om jag skriver något om Nordrest

Jag har köpt Pfizer för 2 veckor sen, några 1000kr men ser potential