Jag har faktiskt aldrig ägt ett norskt bolag i portföljen. Nu när fastighetsbranschen är pressad så kan det helt klart vara läge att kika på norska Entra som kanske är lite av en diamant på norska fastighetsmarknaden. Entras utdelning är också stabil och jag skulle bli förvånad om man inte kan klara av att fortsätta pynta pengar till aktieägarna likt man tidigare gjort.

Nyligen blev Entra utsedd till veckans aktie i Dagens Industri och fick en köpstämpel. Det är kanske inte allt för märkligt, då läget just nu känns attraktivt med tanke på några faktorer som jag nämner nedan.

Värt att veta är att du betalar norsk källskatt för Entra vid varje utdelning. Den norska källskatten om du äger i ett ISK/KF är 25%. Nu får du dock tillbaka källskatten betydligt fortare nu jämfört med hur det varit tidigare. Min rekommendation är att äga norska aktier i en Kapitalförsäkring (KF) då du får tillbaka källskatten per automatik.

Det har stormat

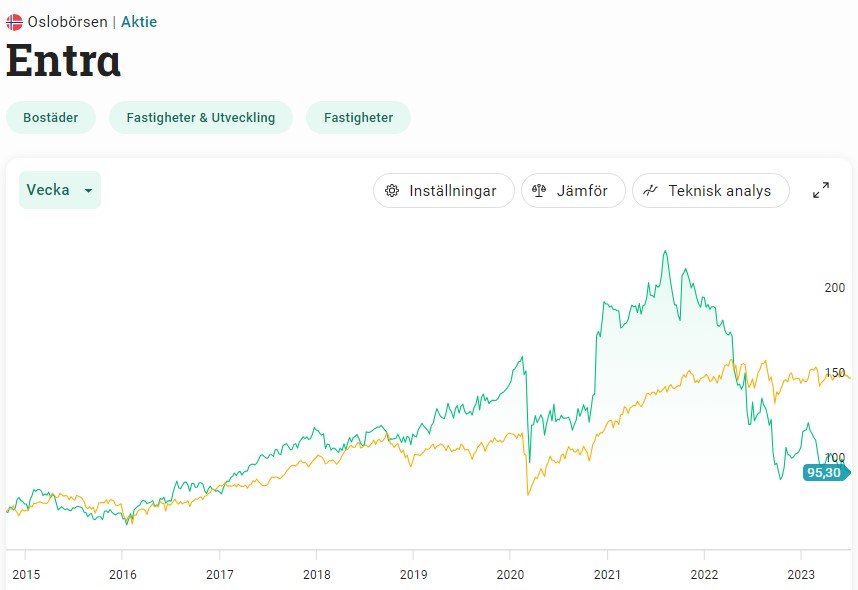

Kanske minns du att Entra var i rampljuset 2020/2021 med många rubriker på löpet. Här var det en het budstrid mellan de svenska fastighetsbolagen SBB, Castellum och Balder. Hela kalaset slutade med att SBB sålde sina aktier och idag äger Castellum 40% och Balder 33% av Entra.

Reaktionen vid buden ser du i bilden ovan där aktien steg kraftigt. Efter det har Entra dock svalnat rejält tillsammans med andra fastighetsbolag och aktien är väl ner lite drygt 50%.

Kort om Entra

Vi kan förstå de svenska fastighetsbolagens intresse för Entra. Fastighetsbeståndet är 90% kontor men det fina är kvalitén på beståndet. Snittåldern sedan de färdigställdes eller helrenoverades är bara 8 år vilket är unikt i Norden. Det här gör givetvis att driftkostnaderna blir lägre med tanke på bland annat uppvärmning. ESG orden duggar tätt i rapporterna från Entra.

Oslo utgör den största staden där 71% av fastigheterna finns. Resten är stora norska städer som Bergen och Trondheim. Den offentliga sektorn betalar den absolut största delen av hyran, något som kan ses som stabilt och tryggt. Frågan är väl om det är en falsk trygghet. Vi såg hur det gick för SBB och deras trygga bestånd i samhällsfastigheter.

Vakansen har inte sjunkit allt för mycket och ligger idag på 4%, d.v.s. att man har 4% ej uthyrt till någon. Målet är givetvis att allt ska vara uthyrt men det händer sällan.

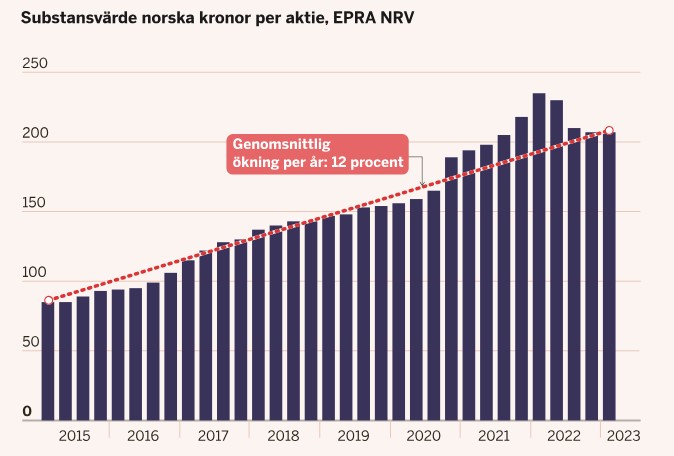

Historiskt har bolaget lyckats växa sitt substansvärde väldigt väl och vi ser en genomsnittlig årlig tillväxt på 12%.

Substansvärdet har ökat väl i Entra. Bild från Dagens Industri

Precis som här i Sverige så är hyrorna till den här typen av fastigheter inflationsstyrda, något som inte är fallet med bostadsfastigheter. Stiger inflationen, ja då stiger hyran. Tyvärr har inte Entra kunnat kompensera detta fullt ut. Nu i första kvartalet ökade hyrorna med 91 miljoner kr och räntekostnaderna med 151 miljoner kr.

Stigande räntor är alltså en tyngd precis som för resten av fastighetsbranschen. Det positiva är att belåningen är rätt trygg på nuvarande 50%. Räntebindningen är i snitt 4,6 år så här har man en fördel. De kommande 18 månaderna kommer 9,4 miljarder kr i skuld att förfalla där enbart 3 miljarder är obligationer. Som jag ordat om tidigare är det idag riktigt illa att ha stor vikt obligationer.

Givetvis har det nog varit lockande för Castellum och Balder att sälja aktierna för att stärka balansräkningen med x antal miljarder. Dock har Erik Selin tidigare gått ut med att han ser aktiepriset i Entra som extremt billigt och Castellum valde i stället att göra en nyemission. Troligtvis ser dessa jättar något i aktien.

Entra utdelning

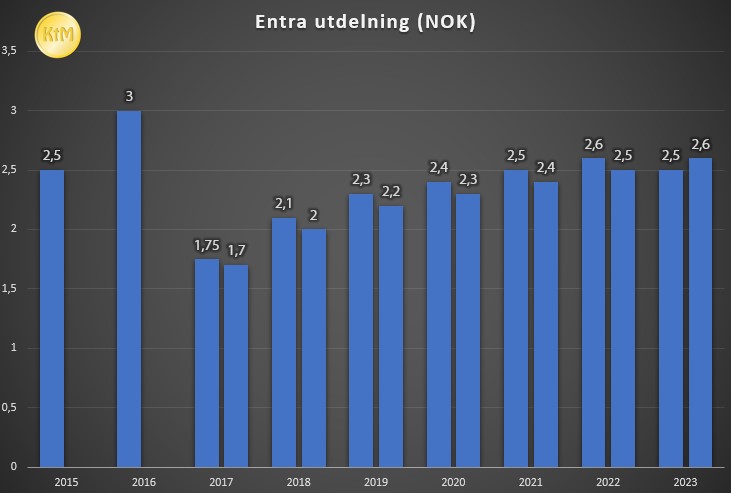

Entra har en fin historik med utdelningshöjning allt sedan 2015. 2017 började bolaget med halvårsutdelning och direktavkastningen i Entra är idag 5,35%.

Nu i år klubbade man igen samma utdelning som förra året, vilket känns sunt med tanke på situationen vi befinner oss i.

Utdelning Entra. Bolaget gick över till halvårsutdelning 2017

Endast 370 aktieägare hos Avanza äger Entra idag.

En fundering jag själv har är att sälja av Corem D och köpa Entra i stället. Situationen i Entra känns mycket mer stabil än för Corems del.

”Den offentliga sektorn betalar den absolut största delen av hyran, något som kan ses som stabilt och tryggt. Frågan är väl om det är en falsk trygghet. Vi såg hur det gick för SBB och deras trygga bestånd i samhällsfastigheter.”

Här hänger jag inte med i jämförelsen. I min mening har inte Sbb gått dåligt pga deras exponering mot samhällsfastigheter utan det de har snarare haft ett finansiellt problem med för hög skuldsättning. Dvs deras operationella verksamhet har väl gått bra.

japp där snubbla han till lite.

Mvh

En riktigt fin utdelnings aktie är vår energi, delar ut 30% av cffo och ger direktavkastning på 15%

Kika även på Pioneer Property Group Pref. Det är en trevlig pref som höjt utdelningen dessutom.

Du tänkte inte sälja av eller skala av SBB och köpa Entra?

Halloj!

Det är givetvis en tanke, men just nu rör sig min post i SBB bara om några tusenlappar så jag tänker att det får ligga kvar. Är dock lite kluven gällande Corem. Gjorde en analys av Corem för inte allt för länge sedan

Sålde alla mina sbb för strax under 6 kronor 2500 st köpte cibus för allt istället .

Rätt, varje krona räknas, viktigt också lära sig riva av sig plåstret.

Apropå norska bolag……är det någon som gjort en analys på Noram Drilling? En norsk månadsutdelare?