Många har gjort sig rika på oljan från Norge. Vår Energi är Norges tredje största oljeproducent och det här är ingen aktie där du tjänar några ESG-poäng på precis. Samtidigt är det många, inklusive jag själv, som tror att oljan kommer vara viktig åtminstone under vår livstid och säkert ännu längre. Vår Energi är en av de mer intressanta oljeaktierna för oss europeiska utdelningsinvesterare.

Vår Energi analys

Det finns inte så många som skrivit om Vår Energi där ute. Troligtvis eftersom att det är ett rätt nytt bolag på börsen. Trots det har det här blivit en hyfsat populär aktie på kort tid som många är intresserad av. Jag har nog fått frågan åtminstone två gånger ifall jag kan skriva om Vår Energi här på bloggen.

Vår Energi är då som sagt Norges tredje största oljeproducent, s.k. upstream bolag. De som intar första- respektive andraplats är Equinor och Aker BP som jag själv nyligen tog in i portföljen. Vår Energi noterades i början av 2022 på Oslo Børs, bara några dagar innan Ryssland/Ukraina kriget bröt ut.

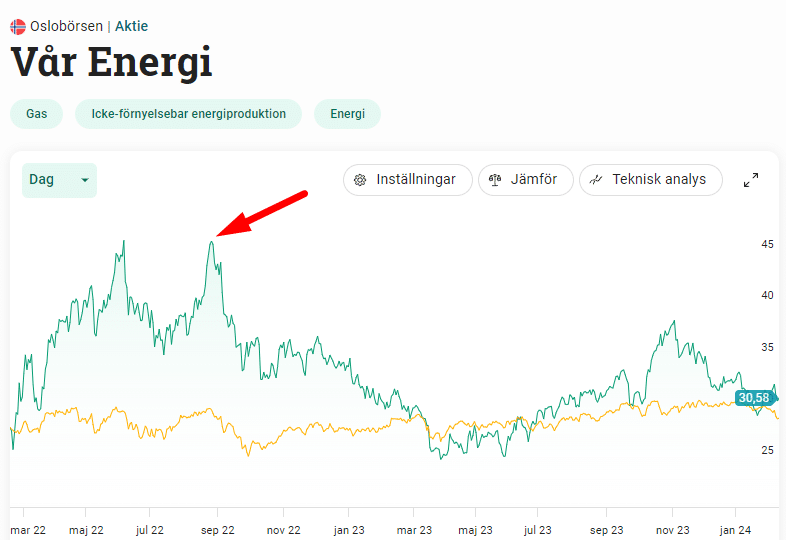

Aktien fick direkt luft under vingarna efter noteringen och i princip dubblades. Anledningen var då kriget som gjorde att oljepriset steg sanslöst mycket (ja, det fanns även andar faktorer). För er som är intresserade av Vår Energi så måste ni vara medvetna om att aktien styrs väldigt kraftigt efter hur priset på olja utvecklas.

Oljepriset steg kraftigt när pandemin bröt ut. Priset fortsatte stiga när Ryssland anföll Ukraina. Nu har priset på olja kommit ner en aning. Bildkälla

Vår Energi skapades 2018 och blev en sammanslagning mellan Enis norska tillgångar (italienskt bolag i grunden) och Point Resources som är ett mindre oljebolag. En nackdel är att free floaten är rätt liten, alltså mängden aktier som finns tillgängligt för dig och mig att köpa/sälja. Största ägaren Eni äger exempelvis 63%.

I grunden består Vår Energi av 47 stycken egna Olja- och Gasfält men man har utöver det 203 licenser där allt faktiskt börjar. Antalet anställda är 1 300 st.

En sak som jag själv lärde mig när jag studerade bolaget är uttrycket discovery rate. Det här är ett mått på hur lyckosamma deras spaningar efter olja blivit. Låt säga att du enbart undersökt ett ställe där du tror att det finns bra med olja men det slutar med att det inte var så efter ändå rätt mycket arbete- då är discovery rate 0%. Här har Vår Energi en discovery rate på 57%.

Nu i veckan kommer bolaget ut med sin rapport för kvartal 4, så egentligen är det dumt att skriva den här analysen nu. Å andra sidan kan det alltid vara intressant att ha lite mer kött på benen när man läser en rapport för att få en bättre förståelse.

Vår Energi är en högutdelare i allra bästa, eller ska vi säga största, klass. Utdelningen sker kvartalsvis och bestäms också på kvatalsbasis likt en äkta kvartalsutdelare och inte något svenskt hokus-pokus. Som jag nämnt tidigare kommer utdelningen variera kraftigt och bero på oljepriset i högsta grad.

| Utbetalning | Utdelning (NOK) |

|---|---|

| 16-nov-23 | 1.204 |

| 14-aug-23 | 1.091 |

| 10-maj-23 | 1.148 |

| 03-mar-23 | 1.226 |

| 09-nov-22 | 1.225 |

| 11-aug-22 | 1.025 |

| 12-maj-22 | 0.827 |

En sak jag själv reflekterar över är att direktavkastningen fortfarande stod i 10% när aktien nådde sitt All Time High i 2022. Då har jag räknat med den totala summa som bolaget delade ut år 2023, vilket då blir en form av framtida direktavkastning sett i retrospektiv.

Sett till vad aktien delat ut 2023 och rådande aktiekurs så är i stället direktavkastningen 15%, vilket såklart låter ohållbart.

En stor nyhet i höstas var att Vår Energi rekryterat Nick Walker som ny VD. Nick var tidigare VD på Lundin Energy i ett och ett halvt år tills bolaget köptes av mitt senaste innehav, Aker BP. Att Vår Energi gör den här rekryteringen är givetvis positiv då Nick varit framgångsrik i Lundin-imperiumet.

Den största nyheten förra året var förvärvet av brittiska Neptune som Vår Energi gjorde tillsammans med Eni. Vår Energi tog den norska delen av Neptune och Eni tog resten som då är Europa, Algeriet och Malaysia. Köpeskillingen på 2 275 MUSD betalas kontant. Den 31 januari stod det klart att förvärvet nu är avslutat. Denna affär adderar 67 tusen oljefat i daglig produktion. 62% av produktionen är dock gas.

Hela affären gör att ett större Vår Energi nu byggts upp som går in i 2024. Mot slutet av 2025 räknar man med att leta sig upp mot 420 000 fat om dagen, vilket då är jämförbart med Aker BP.

Vår Energi har ett mycket starkt kassaflöde idag och ifall inte oljepriset letar sig ner allt för mycket så kommer skuldsättningen inte vara något problem. Analytiker som följer bolaget tänker sig att utdelningen i år kommer ligga kvar runt nuvarande nivå trots de stora investeringar som gjorts.

Med 15% direktavkastning samt ett fint bolag i ryggsäcken så känns givetvis det här lockande. Nu äger jag idag redan Aker BP så jag kommer personligen inte köpa.

Bra genomlysning kronan. Jag äger både Aker bp och Vår energi men betydligt mindre innehav i Vår energi. En rolig krydda i portföljen. Känns då säkrare än Intrum och sbb till exempel!

Som läget är just nu så är det givetvis så. Men hur kommer nästa kris se ut och vilka bolag kommer drabbas av den? Det enda vi vet idag är att nästa kris som innebär en börskrasch inte kommer vara den andra lik. Tack så mycket för kommentaren Anonym!

Tack för ditt inlägg, Kronan. Jag har också investerat betydligt i Vår Energi och Aker BP. Jag delar din synpunkt att olja kommer att behålla sin relevans som drivmedel under en lång tid framöver, givet det breda spektrum av produkter som innehåller olja. Dessutom är det ett plus att de ger generösa utdelningar. 🙂

Tjosan https://spararpengarna.blogspot.com/ !

Roligt att höra dina tankar 🙂 Jag har funderat en del kring megatrender och dess betydelse. Det känns lite som att vi har de långsamma megatrenderna (ex. åldrande befolkning) samt de snabba mega-trenderna som AI kommit att bli. Egentligen är de långsamma megatrenderna rätt ointressanta för oss inom vår livstid, men självklart bör vi ha dessa i åtanke

Norsk naturgas och olja kommer att vara en viktig energimix för ett Europa som gått all-in på väderberoende sol- och vindkraft. Resultatet är katastrofalt där tex 40% av Tysklands elproduktion nu kommer från kolkraft!!!!

Har köpt på mig en mindre post i Vår Energi. Kompletterar chans-aktierna i Minesto på ett bra sätt:)

Mvh

Tjosan Jan och roligt att du hänger kvar här.

Att gå på en mix mellan högutdelare samt utdelningstillväxt har jag länge tryck vara en intressant strategi och bland utledningsinvesterare på andra sidan Atlanten är det många som ordar om just denna.

Hej, hur kommer det sig att Equinor delar ut minst av de tre när de är störst?

Equinor har högst värdering av de tre och därmed blir direktavkastning lägre samt att de lägger den del av pengarna på aktieåterköp istället för utdelning.

Tack för info. Den har kommit ner en bit nu.

Bra svar Keplan!

En sak jag dock funderar över är att Vår Energi är tydliga med att man enbrat delar ut 30% av det man själv säger är deras fria kassaflöde. Hur kan det egentligen komma sig? Är det något magiskt trick med siffrorna vi ser här?

Det är en policy.

intressant rubrik: Nordens bästa utdelare? för att sedan skriva jag personligen kommer inte att köpa, vilka aktier köper man då? de som inte är bästa utdelare?

Som sagt, bästa är inte alltid lika med största. Är man sugen på riktigt hög dirktavkastning får man oftast göra avkall på andra saker. Till er som söker en riktig högutdelare är det här däremot något att titta vidare på

Norge verkar redan har passerat peak oil: https://www.norskpetroleum.no/en/production-and-exports/production-forecasts/ Nu betyder inte peak oil att oljan kommer ta slut imorgon men efter peaken blir det gradvis mindre och mindre olja producerad år för år (dock med hack upp och ned likt en börskurvara). Det i sin tur drar upp priset men vi kommer ha oljebolag som kommer få problem dom kommande åren. Själv föredrar jag när det kommer till råvaror antingen den riktiga varan eller certifikat vars pris går upp och ned om råvarupriset går upp och ned (finns dock risker här också då det finns mycket mer pappersolja eller pappersguld… Läs mer »

Hej Pappa utdelning, och tack för länken 🙂

Det låter vettigt kan jag tycka. Där finns det väl en fördel med vindkraften då du i princip kan bygga vart som helst verkar det som. Det finns väl en peak där också, men det känns som vi aldrig kommer komma dit.

Du glömmer nämna bla. Framtida effekter med Balder och Johan Castrup. capex kommer minska enormt vilket samtidigt ökar produktionen.