Listorna med bolag som kan komma att dela ut mest nästa år har redan börjat trilla in. Vilket bolag på Stockholmsbörsen förväntas dela ut mest 2025 i förhållande till sin nuvarande aktiekurs? Årets lista skiljer sig också rätt mycket mot tidigare år.

Bolagen som delar ut mest 2025

Notera att alla Stockholmsbörsens bolag inte behandlats i listan nedan. Det här är bolag som följs av minst tre analytiker, vilket innebär att det är är större bolag vi talar om kort och gott. Inte heller preferensaktier är med.

Bolag

Direktavkastning 2025 (prognos)

P/E 2024 (prognos)

Uppsida till genomsnittlig riktkurs

Handelsbanken

11%

8,1

5%

Nordea

8,50%

7,8

14%

Swedbank

7,40%

7,9

8%

SEB

7,20%

9,2

0%

Telia

6,90%

20

-3%

Volvo

6,70%

11

18%

Tele2

6,70%

19

1%

Norion

6,00%

7,1

19%

Betsson

5,90%

8,2

16%

NCC

5,80%

10

10%

SSAB

5,40%

7,3

28%

Kinnevik

5,30%

–

33%

Loomis

4,90%

10

41%

Bravida

4,50%

14

14%

H&M

4,40%

19

9%

Inwido

4,30%

15

22%

Ericsson

4,10%

16

-4%

Skanska

4,10%

13

16%

Elekta

4,00%

15

20%

Securitas

4,00%

11

10%

Academedia

4,00%

7,8

48%

Avanza

3,90%

19

-10%

Synsam

3,80%

15

21%

SKF

3,80%

12

15%

Rugvista

3,80%

14

33%

Genomsnitt

5,30%

13

15%

I listans topp finner vi bankerna. Det verkar som att analytikerna spår att den goda tiden kommer fortsätta och att det väntas ett penga-regn även nästa år, om än betydligt mindre. Varför Handelsbanken sticker ut är på sätt och vis förvånande med tanke på vilka kostnadsproblem man verkar tacklas med just nu. Jag själv tippar på att Nordea kommer stå för mest pengar till investerarna.

När det kommer till potentiell uppsida för kursen ligger dock inte bankerna i toppen. Där hittar vi i stället Loomis som jag själv analyserade och satte viss köpstämpel på nyligen. Även Academedia spås ha en god resa framöver. Jag har inte följt Academedia eller skrivit om dem men kan tycka att investerarna är värda någon form av lyft snart.

Vad man grundar Kinneviks 5% i direktavkastning på är svårt att förstå. Kanske ser analytikerna någon form av avyttring inom snar framtid som kommer delas ut till ägarna. Det hade åtminstone inte varit förvånande. Kinnevik nådde nyligen sin lästa kurs på över 15 år. Jag skrev mina egna tankar om investmentbolaget här:

En sak jag generellt reflekterade över är att jag i år äger väldigt få bolag med i listan. Det brukar vara betydligt fler till antalet. Sedan är det här absolut inget skrivet i sten och vi har lång tid kvar fram till nästa år.

Personligen tror jag att Ework, Cibus och Bilia i min egna portfölj borde vara med men jag antar helt enkelt att allt för få analytiker lagt sina estimat här.

En annan reflektion är att inte ett enda fastighetsbolag finns med. Kurserna här har tryckts ned och det krävs inte allt för stor utdelning kommande år för en fin direktavkastning. Å andra sidan kanske analytikerna är rätt ute som är återhållsamma. Återhämtningen kan ta längre tid.

Sist men inte mins tycker jag man givit ett klent estimat på Avanzas utdelning.

Bortsett från Fingerprint så fanns det en aktie det pratades ruggigt mycket om 2017 när jag själv startade min resa, nämligen Fenix Outdoor. Räven var där och då ett super-hett varumärke och aktieraketen var ett faktum. Nu har trenden svalnat något och aktien kommit ner. Finns det här och nu köpläge i denna mer eller mindre bortglömda aktie?

Fenix Outdoor har en hyfsat lätt verksamhet i sin ryggsäck – man säljer helt enkelt kläder för friluftsliv. Svårare än så blir det inte. Sedan driver man även butikskedjan Naturkompaniet som också har sina motsvarigheter i Danmark, Finland och Tyskland som du ser i bilden här nedan hämtad ur deras årsredovisning.

Varken Tierra, Han Wag eller Royal Robbins har jag hört talas om tidigare medan fjällräven verkligen byggt upp ett extremt starkt varumärke.

Kursen säger sitt och idag är den nere på nivåer som vi såg 2017. Totalavkastningen sedan 2014 har inte varit särskilt god i Fenix och faktum är att OMXS30GI ligger snäppet över.

Utdelning i Fenix Outdoor

TYP

UTDELNING SEK/AKTIE

UTDELNINGSDATUM

Utdelning, årlig

15

2024-05-10

Utdelning, årlig

15

2023-04-28

Extra utdelning

5

2022-05-04

Utdelning, årlig

15

2022-05-04

Extra utdelning

9

2021-09-09

Utdelning, årlig

12

2021-05-04

Extra utdelning

3

2021-05-04

Utdelning, årlig

0

2020

Utdelning, årlig

12

2019-05-09

Utdelning, årlig

10

2018-05-03

Utdelning, årlig

8

2017-05-16

Utdelning, årlig

5

2016-05-17

Utdelning, årlig

4

2015-05-12

Såhär. Jag har sett bättre utdelningsbolag än Fenix ii mina dagar, men det är samtidigt inte kattskit. Nu senast delade man ut 15 kr/aktie trots ett skit-år och det motsvarar en utdelningsandel på enbart 55%. 50-60% tycker jag är den absolut lämpligaste delen att dela ut.

2015 var utdelningen 4 kr/aktie, vilket innebär att den vuxit med ett CAGR värde på 15,8% sedan dess. Det är inte heller dåligt men framtidens utdelningstillväxt ser betydligt klenare ut.

Estimatet för nästa års utdelning är ungefär 17 kr/aktie medan 2025 kan komma att bjuda på 19 kr/aktie. Mycket kan dock hända innan dess och som jag beskriver nedan finns problem.

Trots en rejäl kursslakt är direktavkastningen idag enbart 2%. Det krävs goda möjligheter till utdelningstillväxt för att acceptera det.

Framgång till problem?

Åren innan pandemin var som sagt en fröjd för bolaget då Kånken ryggsäcken fann sin plats, både i Sverige men kanske framförallt utomlands. Problemet är som alltid att när popularitet bland sällanköpsprodukter växer så växer också piratkopiorna.

När vi var på trip i USA några år innan pandemin så var det fascinerande att se hur många ryggsäckar som faktiskt vandrade på gatorna där.

Sedan kom pandemin som satte en tillfällig oro i aktien (precis som i allt annat). Oron var dock kortvarig då man insåg hur stor friluftstrenden faktiskt blev. Helt plötsligt var det mer populärt än någonsin att vistas i naturen då biograferna stängde ner.

Vad händer i ett sådant läge? Jo ett bolag bygger oftast på sig ett större lagar för att kunna möta efterfrågan. Helt naturligt och egentligen något som måste göras.

När efterfrågan från slutkunden sedan svalnade så blev lagret lite av ett problem. Gamla produkter i lager måste reas ut och det här är väl ett problem som H&M brottats med alla år. Till fördel för Fenix Outdoor bedöms dock många av deras produkter ha längre livslängd än ”rent mode”.

Att Kånken försäljningen mattats av är en stor sten för Fenix. Bolaget har förvisso lyckats bredda Fjällrävens försäljning till andra produkter men marginalerna inom segmentet Brands har ändå varit fallande sedan 2018.

Den starka dollarn har inte heller varit positiv för bolaget som gjort deras inköp dyrare. Allt det tillsammans med diverse IT-problem har gjort sitt på slutsiffrorna.

Vad finns kvar?

Allt bottnar i att Fenix haft negativ tillväxt ett helt år nu, kvartal för kvartal. Dessutom tryckte ordförande förra året att man står inför en mycket utmanande marknad 2024. Återförsäljarna av Fenix produkter har många ekonomiska problem vilket leder till att man gör betydligt färre beställningar i förväg. Detaljhandeln (speciellt de mindre) har haft kämpigt och vissa har tvingats gå i konkurs.

Vad vi ser är att lagersituationen sakta men säkert börjar förbättras. I senaste rapporter nämner Martin Nordin (styrelseordförande) att antalet beställningar börjat öka på många marknader. Kanske ser vi att det börjat tina för slutkunderna i takt med lägre drivmedelspriser och inbromsning för matinflationen.

De analytiker som följer bolaget tror samtliga att Fenix Outdoor kommer vända trenden till tillväxt under de kommande kvartalen.

Så?

Jag har sagt det för men säger det igen. Allt sedan min investering i H&M har jag fått någon form av allergi mot den här branschen och kommer troligtvis aldrig röra den igen. Vad jag lärt mig är att du inte behöver äga i samtliga sektorer. Detaljhandel och sällanköp är ett sådant exempel.

Å andra sidan har Fenix Outdoor tagit mycket kostnader under hela förra året som kommer hjälpa dem. Det handlar bland annat om att centrallagret i Tyskland automatiserats och att lagernedskrivningar gjorts.

Man ska dock ta med sig att det här också är ett bolag där det kan svänga extremt kvartal för kvartal. Valutor, råvarupriset och väder kan slå hårt.

Ytterligare en fördel är att Fenix har en kassa och inte en skuld. I dessa tider är det enormt.

H&M värderas till nästan P/E 21 för årets förväntade vinst medan Fenix har en multipel på strax över 15. Hade jag blivit tvungen att välja någon av dessa så hade det solklart varit Fenix här och nu.

Att investera 10 000 kr i Tele2 här och nu för att årligen dra in 650 kr i utdelning kanske inte låter så smickrande. Därför har jag valt att visa några exempel på begreppet Yield on Cost (YOC) och varför du som är ung borde satsa på utdelningstillväxt snarare än hög direktavkastning här och nu.

I det här inlägget tänker jag förklara hur dina investeringar kan ge en ”direktavkastning” på över 100%, vilket såklart är helt ohållbart. Därför satte jag citattecken runt direktavkastning för det här är egentligen inte den nuvarande direktavkastningen. Mer om det lite längre ner.

Yield on Cost (YoC)

Begreppet Yield on Cost har varit populärt länge bland utdelningsinvesterare med extra fokus på just utdelningstillväxt. Yield on Cost beräknas genom att ta akties årliga utdelning (som den ger nu) delat med vad du köpte aktien för ursprungligen. Det är utdelningen i procent av hur mycket du ursprungligen betalade för investeringen, snarare än dess nuvarande kurs.

Köper man aktier i samma bolag vid många tillfällen (väldigt vanligt) så räknar många ut ett snitt för samtliga investeringstillfällen och delar det med den årliga utdelningen. Det här är varför jag oftast säger att du kan höja din YOC genom att köpa när börsen eller en enskild aktie dippar. Pandemin var ett lysande exempel som såhär i efterhand var ett guldläge för oss investerare.

Exempel

Bolagets nuvarande utdelning: 3 kr/aktie

Kurs Köptillfälle ett: 50 kr

Kurs Köptillfälle två: 75 kr

Kurs Köptillfälle tre (nuvarande kurs): 100 kr

Genomsnittlig inköpkurs: 75 kr

Direktavkastning nu: 3%

YoC: 4%

Så ser du själv din YoC

Du kan själv med enkelhet se din Yield on Cost hos Avanza genom att välja ett av dina konton och sedan trycka Nyckeltal enligt bilden nedan. Troligtvis går det även att se samma nyckeltal hos Nordnet.

Märk väl att aktier där utdelningen slopats kommer visa 0% YoC, och det är eftersom det är nuvarande utdelning som är med i beräkningen. Finns ingen nuvarande utdelning så kan vi heller inte få ut det värdet.

Exempel för ökad motivation

2022 skrev jag en artikel om Broadcom där jag sa att det var den bästa aktien jag kikat på när det kommer till utdelningstillväxt och historik. Självklart finns det bättre exempel, men att se Broadcoms utdelningstillväxt över tid och en direktavkastning på +2% kändes enastående.

Ett tips är att använda Seekingalpha där du lätt kan se Yield on Cost som en graf för utländska aktier. Självklart går det lätt att själv titta upp och räkna ut samma information. Jag har inte sett något jämförbart för svenska aktier ännu.

Köpte du aktier i Broadcom för 10 år sedan så genererar dessa 28% direktavkastning räknat på vad du betalade för aktien då. Att köpa för att hålla blir så mycket mer motiverande om man tänker i dessa banor.

Ännu mer spektakulärt blir det ifall vi kikar från 2009. Investerade du i en aktie där och då är din YOC idag över 100%.

På så vis kan alltså dina aktier du köpte för länge sedan ge en direktavkastning på över 100% sett till det pris du köpte dem för. Allt handlar om att kursen bör gå upp över tid när utdelningen stiger. Annat vore ologiskt.

Ett annat exempel på Svenskt territorium är Evolution. I början av 2020 kostade en aktie ca 300 kr. Där och då var utdelningen 4,42 kr utifrån dåvarande växelkurs. Det gav en direktavkastning på 1,5% vilket inte är allt för sexigt.

Idag delar EVO ut 31 kr/ aktie och med samma aktie du köpte 2020 så har denna idag ett YOC på 10,3%. Det har hänt bara inom loppet av några år.

Tänk alltid dina investeringar som byggstenar, och inget annat.

Rapporterna för andra kvartalet knackar nu på dörren och något i mig känner att det kommer bli intressant läsning i hängmattan rörande vissa bolag. För andra kvartalet i år är det fastighetsbolagen som börjar visa sina siffror och kanske ser vi sakta men säkert en ljusning för sektorn i sin helhet.

Precis som vanligt ska jag lägga upp vilka tider som de viktigaste bolagen kommer ut med sina rapporter. Trots att det är sommar kan jag tycka att det åtminstone är värt att få en överskådlig bild av vad bolagen har att säga om läget. Det är ett rent nöje mellan det att gräsklipparen går på högvarv.

Igår var Sven-Olof Johansson (Fastpartner) ute med sin profetia om antalet räntesänkningar i år och han tror på hela fyra stycken det kvarvarande halvåret. Även om det låter optimistiskt så tror jag inte han är allt för fel ute:

”Vi tror på en kraftfull förbättring resten av året, och det skulle inte förvåna mig om vi får fyra räntesänkningar av Riksbanken i år. Det är helt avgörande och betyder jättemycket för oss som har en relativt kort räntebindning.”

Sven-Olof Johansson, VD Fastpartner

När det kommer till Diös så ökade förvaltningsresultatet till 240 miljoner, jämfört med de 220 miljoner som bolaget lyckades prestera samma kvartal 2023. Det är positivt. Att förvaltningsresultatet ökar är en förutsättning för att utdelningen ska komma tillbaka.

Anmärkningsvärt är att belåningsgraden minskade till 53,4% jämfört med de 54,4% man hade i fjol. Här sker aktivt jobb här och Diös har som mål att minska denna ytterligare till 50%.

Även Knut Rost (nuvarande VD), verkar se ljust på hösten och kommande halvår:

”Jag är fast övertygad om att vi kommer att se fortsatt ljusare makroekonomiska perspektiv med stabila och ökade fastighetsvärden under hösten.”

Diös VD, Knut Rost

Stora frågetecknet är väl att Knut nu avgår och lämnar över till David Carlsson den första januari 2025. Det är svårt att sia om hur det kommer bli men jag är väl mer orolig för andra vd byten som knackar på dörren än för Diös del. Exempel är Investor och Axfood.

Jag själv har börjat fundera över hur jag vill göra med mitt innehav i Diös. När jag tänker efter så räcker det väl med Castellum, Cibus och Realty Income som stamaktier inom sektorn. Även JM kan i mångt och mycket räknas med här.

Det som talar mot att jag skulle lämna Diös är den enorma tillväxt vi nu ser i Norra Sverige. Här har Diös helt klart en vallgrav med attraktiva lägen som bara NP3 kan mäta sig med. Troligtvis skjuter jag mig själv i foten genom att sälja här och nu.

Diös har funnits i portföljen oerhört länge och det var via Diös jag för första gången fick bekanta mig med begreppet emission.

Det här är ett oerhört välskött bolag men precis som med många andra rycktes man med i hetsen och gapade allt för stort när räntan var låg. En dyrköpt läxa, både för bolaget men även för oss investerare.

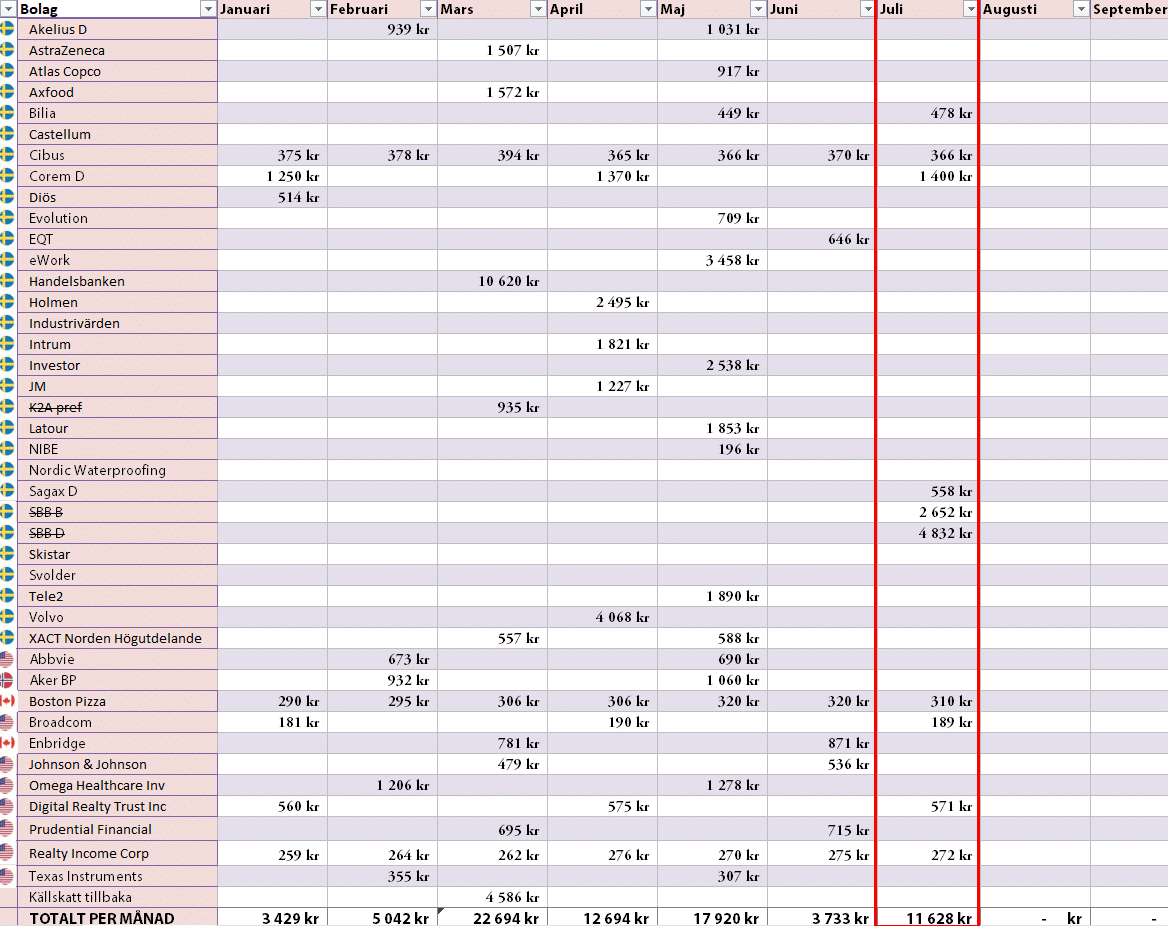

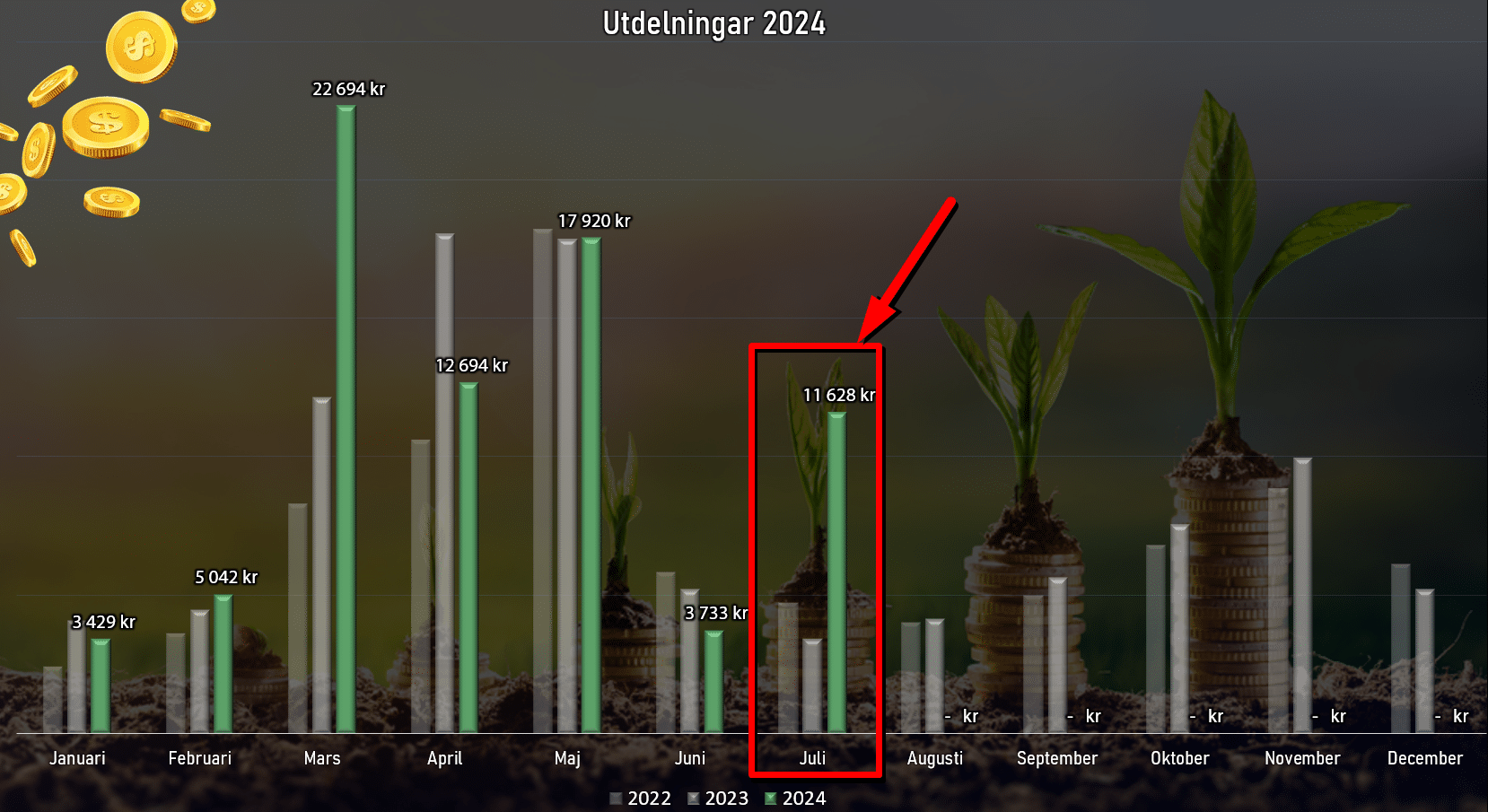

Historiskt har juli tillsammans med de andra sommarmånaderna varit rätt usla utdelningsmånader. I år ser det ut att juli slår nytt rekord med råge då pengaregnet blir 237% högre mot föregående juli.

Sommaren är månaderna då vi oftast får förlita oss på utdelningar från utländska bolag då dessa oftast sker kvartalsvis, medan svenska tenderar att dela ut vår och sen höst. Då utdelningen är kvartalsvis blir det dessutom inte särskilt mycket varje gång. Juni, juli och augusti har helt klart varit mina sämsta månader ur ett historiskt perspektiv.

I år ser det annorlunda ut:

Egentligen finns det tre anledningar till den här effekten:

SBB delade ut resterande delar som man egentligen skulle delat ut 2022. Denna trillade in i början av juli.

Jag bytte K2A mot Sagax D. Nu får jag inte längre utdelningar månadsvis från tre preferensaktier utan Corem och Sagax synkas till samma månad en gång varje kvartal.

Under det gångna året har jag successivt köpt in mig i Bilia som också delar ut kvartalsvis.

Det finns inte heller mycket att välja på till alla som söker utdelning från svensk mark. Här är alla exempel som jag hittar där utdelningen sker i närtid av juli månad (kanske har jag glömt några):

Jag vill slå ett slag för Digital Realty Trust som jag tror har framtiden på sin sida. Alla kikar på chiptillverkare och bolag som håller programvaran när det kommer till AI men många glömmer vad som krävs för att faktiskt få hela maskineriet att snurra. Tror man att AI inte är någon bubbla så är datacenter ett bra kort att hålla i sin hand.

Nu har kursen tyvärr stegrat och vi ser inte längre de +5% direktavkastning som man hade 2023. Bolaget har betat av rätt rejält med skuld och även om den är hög så ser det betydligt bättre ut. Tyvärr har utdelningshöjningen fått lida tack vara skuldfokuset.