Experterna har givit sina synpunkter kring vilka aktier som passar bäst i hängmattan i år. Därför tänkte även jag dela med mig om mina tre val inom den här rätt märkliga kategorin som egentligen saknar logik.

Uttrycket Aktier i Hängmattan var det Per H Börjesson som myntade i sin bok Så här blir du Miljonär i Hängmattan. Sedan om han var först med uttrycket kan jag inte svara på.

Bokens budskap var dock inte att peka ut ett gäng aktier som passar bra i hängmattan, utan snarare att upplysa om att du inte behöver göra många aktiva val för att bli riktigt riktigt rik. Tvärt om, det kan i många fall vara bättre med att vara passiv snarare än aktiv.

Att hitta aktier för en hängmatta är överskattat. Du ska inte behöva lägga tonvis med energi och kraft i de bolag du köpt in dig i utan snarare låta tiden göra sitt. Brus och negativitet kring bolagen kommer uppstå, men att ligga kvar och vara lite mer passiv har i många fall visat sig helt rätt.

Kort och gott ska du kunna ta semester samtidigt som dina bolag fortsätter jobba. Sedan finns det givetvis andra typer av aktier som inte passar i hängmattan; GameStop är ett av många exempel.

Här är i alla fall årets uppställning av Hängmatteaktier som valts ut bland experterna. Vill man läsa alla argument till varför de valts ut så finns det på Dagens Industri för dig som betalar.

Marcus Hernhag

Axfood

Bahnhof

Tele2

Robert Oldstrand

Autoliv

Sandvik

New Wave

Jonas Skilje

Pentair

Skistar

Scandic Hotels

Mina egna aktier i hängmattan

Jag själv har faktiskt valt en av dessa, nämligen Axfood. Du hittar knappast något mer defensivt men trots det har aktien gått väldigt fint i ur och skur och genererat över 15% årligen de senaste 15 åren. Det är fruktansvärt bra. Förvärvet av City Gross, om det nu blir verklighet, kommer verkligen gynna bolaget. Det skrev jag om i den här artikeln.

Senaste rapporten var ingen rolig läsning och riktkurser har sänkts på löpande band. Mycket ligger dock i framtiden för Axfood. Jag har passat på att köpa rätt mycket Axfood nu i dippen.

Som aktie nummer två har jag valt Cibus. Förvisso har man idag en rätt ansträngd balansräkning då man delar ut stora delar av sitt förvaltningsresultat, men jag tror och hoppas på att en utdelningssänkning inte ligger på bordet. Bolaget har ett enormt starkt fokus på att bibehålla utdelningen och med 97% livsmedelsbutiker i sin portfölj har man goda chanser att inte behöva sänka den mer.

Direktavkastningen är idag strax över 6% som dessutom delas ut månadsvis. Så söker man utdelning i hängmattan är det här helt klart ett alternativ. Senast i maj meddelade man dessutom att man köper sex livsmedelsfastigheter för 88 miljoner i Värmland. Det vittnar på att man snarare passar på nu när läget är kärvt. Den successivt lägre räntan kommer gynna bolaget.

Mitt tredje val landar på kanadensiska Enbridge som är en av de mest intressanta högutdelarna jag kommit över. Det här är då ett energibolag inom s.k. midstream. Väldigt kort förklarat är det här bolag som hanterar transport av energin, antingen genom rör, lastbilar, järnvägar till sjöss eller annat.

När man kollar på hur elektricitet skapades i USA 2023 så står det klart att naturgas fortsatt är enormt viktigt. Här har Enbridge en stor fördel, samtidigt som man fortsätter bygga ut sitt nätverk med förnybar energi för framtiden. Det finns dessutom vissa som menar att Enbridge kommer vara en vinnare på AI då massivt med mer energi kommer behövas för bolag likt Magnificent Seven.

Enbridge är helt klart en aktie man kan hålla kvar och fortsätta gunga vidare i hängmattan.

Idag tänkte jag ta upp en intressant utdelare i USA som det snackas en hel del om på utländska forum men som åtminstone jag inte sett på finans-Twitter eller liknande. Bolaget jag pratar om heter Hershey (HSY) och har under den sista tiden matat utdelningshöjningar likt aldrig förr.

Hershey (HSY) – fantastisk utdelare

Kanske har du hört talas om bolaget tidigare, kanske inte. Det här är väl så nära motsvarigheten till Sveriges Cloetta vi kan komma. Eller, ett Cloetta på utdelnings-steroider rättare sagt. Historiken är inget att snacka om.

Här i Sverige är bolaget troligtvis mest kända för KitKat men i USA lyser verkligen deras varumärken i varenda gotte-butik du kan hitta. En gissning är att Reese’s är mest populärt. Allt med jordnötssmör älskar amerikanarna och Reese’s har väl även slagit i Sverige.

Det finns tre huvudsakliga områden. Största segmentet är det man kallar för North America Confectionery som då är all choklad. Betydligt mindre är North America Salty Snacks samt segmentet International.

En stor fördel som jag ser det är att deras största område också är det som växer allra kraftigast. Så brukar det normalt inte vara.

Jag tror att vi bara sett början till hur stor branschen kommer att bli. Faktum är att vi bara blir mer och mer ohälsosamma även om sociala medier visar annat. Mediciner för att behandla fetma dyker också upp, vilket kanske får folk att inse att man kan fortsätta äta då det finns relativt enkla vägar att gå efteråt. Vad vet jag…

Idag får du aktier till ett P/E på 18 (bakåtblickande 12 månader), vilket ändå känns relativt billigt om man jämför med mycket annat.

Direktavkastningen är just nu 3% och det var senast 2018 som du kunde få aktier till en så pass hög direktavkastning.

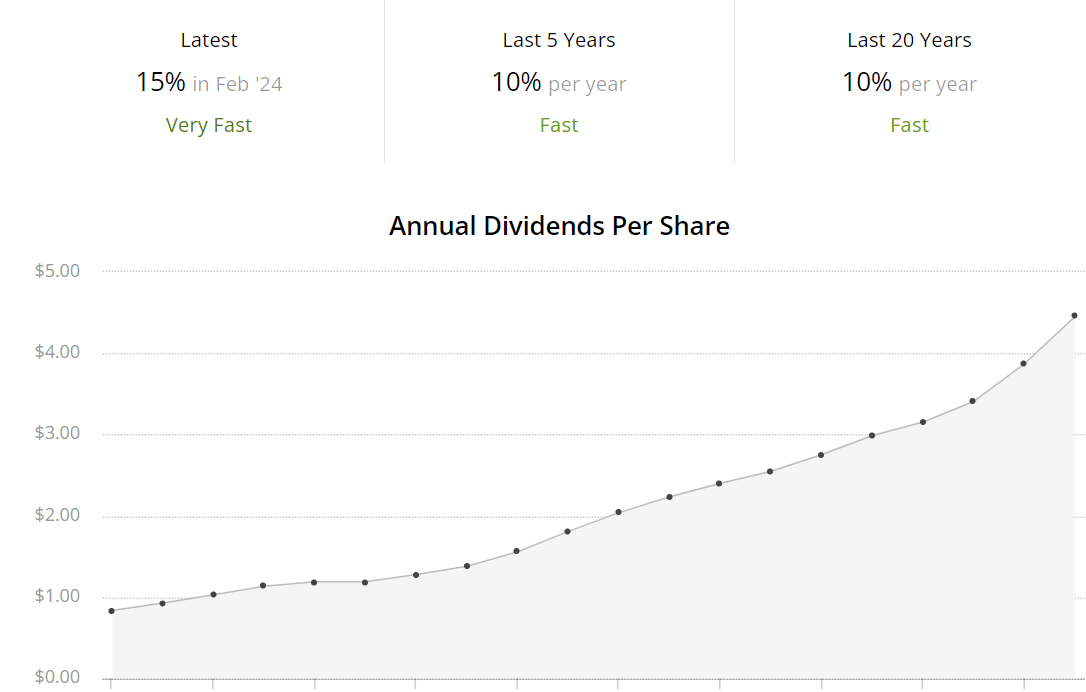

Utdelningen har vuxit 14 år i rad och aldrig sänkts på nästan 100 år. Vad som dessutom är intressant är att bolaget i februari höjde utdelningen hela 15% i februari 2024. Dessutom hade man höjt utdelningen ytterligare 15% under hösten 2023. Det här är alltså två höjningar om 15% inom enbart ett år. Sådant ser man sällan och aldrig i Sverige

Tidigare år har man enbart höjt en gång årligen och inte alls med samma procentsats. Det här är rätt förvånande med tanke på att deras fria kassaflöde faktiskt minskade 2023.

Men än så länge är det verkligen ingen ko på isen. Bolagets utdelningsandel är enbart 57% baserat på fria kassaflöde och man har varit över den nivån tidigare. Dessutom kan vi lägga in Coca-Cola och Pepsi som båda delar ut ca 80%. Det här gör att Harshey har gott om utrymme att fortsätta investera.

Förutom det köper bolaget alltid tillbaka aktier år efter år efter åt. Vanligt är att man köper tillbaka ca 0,5% av utestående aktier årligen. Precis som du säkert vet så innebär färre antal aktier att nyckeltal som exempelvis vinst/aktie borde öka när antalet aktier sjunker.

En faktor till det försämrade resultatet måste jag också upplysa om. Priset på kakao har skjutit i höjden extremt och för Harshey med mycket stora mängder choklad slår detta givetvis hårt. Vi ser nu hur priset går ner sakta men säkert och kanske blir det bättre tider.

Jag kan tycka att det här är ett av de mest intressanta utdelnings-casen jag kikat på allt sedan Broadcom och överväger starkt att köpa in den i min egna portfölj.

Börsåret 2024 är nu inne på andra halvlek och jag tänkte att det kunde vara värt att kika på ifall årets utdelningsmål ens är nåbart, samt mina generella tankar om året i helhet.

Visionen var att inkassera 100 000 kr i utdelning för 2024. En stor milstolpe som jag ”jobbat hårt” för att uppnå. Det var ett väldigt lågt mål satt med tanke på förra årets 97 000, men det fanns också solklara anledningar till att jag satte ett lågt mål:

Det var sedan tidigare känt att Intrum inte skulle lämna någon utdelning för 2024 (räkenskapsåret 2023). Intrum var en av mina största utdelare och det här skulle givetvis påverkar resultatet markant.

Castellum meddelade också tidigt att man inte kommer ge en enda krona även i år till ägarna. Tråkigt, men sant…

SBB B och SBB D hade ställt in utdelningen redan förra året

Att JM skulle sänka rejält var i princip skrivet i sten redan innan 2024 satte igång.

Sedan kom det ytterligare tråkiga nyheter då Diös meddelade att man skulle lämna 0 kr till aktieägarna. Det här är också ett hyfsat stort innehav i portföljen. Här hade jag trott att åtminstone 20% av förvaltningsresultatet skulle delas ut.

K2A meddelade senare under året att man ställer in utdelningen, varpå jag sålde allt och i stället gjorde entré i Sagax D.

Allt detta gjorde att jag i början av året satte ett lågt mål på 100 000 kr, med vetskapen att det även skulle kunna bli ett år med negativa siffror likt pandemi-året 2020. Allt annat än en utdelningssänkning mot tidigare år kändes som vinst med tanke på utsikterna.

Nu har jag räknat ihop de återstående månaderna och det ser ut som att jag kommer kunna inkassera 108 000 när året når sitt slut.

Det finns givetvis några frågetecken där kalkylen kan brista.

Exempelvis har Svolder ännu inte gått ut med sin utdelning. Den brukar komma i mitten av september. Jag själv har räknat med 1,1 kr/aktie och förra året delade Svolder ut 1,0 kr/aktie.

Samma gäller för Skistar som faktiskt haft ett bra år bakom sig. Här räknar jag med 3 kr/aktie även om jag kanske tror att det kan bli ett par ören mer.

Det kan även komma in några få utdelningshöjningar för mina utländska bolag, men det kommer inte påverka resultatet nämnvärt.

Vad jag tar med mig från utdelningsåret 2024 är att det kan skita sig riktigt rejält utan att slutresultatet blir allt för eländigt. Allt handlar om att vara tillräckligt diversifierad. Mitt nysparande under det gångna året har inte varit särskilt bra och mycket har jag att tacka de återinvesterade utdelningarna jag gjorde förra året.

Förhoppningen är att mycket kommer ljusna framöver och att bolagen som slopat utdelningen sakta men säkert börjar komma tillbaka.

En gång per år reser jag bort. Det är alldeles tillräckligt för oss som småbarnsföräldrar där vi tillsammans tycker att hemma är bäst och borta ganska omständligt. Dessutom blir semestern alltid mer uppskattad ifall den inte sker allt för ofta. Det är sen gammalt.

Inte heller blir det någon utlandsresa i år utan en vanlig hemester. Många förespråkar att man ska resa när barnen är små då prislappen är betydligt lägre. Priset kan jag inte argumentera emot, men frågan är ifall man blir mer utvilad efter en vecka borta från rutiner med två blöjbarn…

Undersökningsföretaget Demoskop har nyligen i uppdrag av SEB tagit tempen på svenska folkets ekonomiska semesterplaner. Där ser vi att hushållen i snitt planerarar att lägga undan 11.400 kr på årets semester. Dock skiljer det sig oerhört beroende på summan som kommer på lönekuvertet, alltså för låg- och höginkomsttagare.

För att betala semestern kommer 64% ta från sparande pengar och 16% från skatteåterbäringen. Många hushåll fick en extra kick i skatteåterbäringen i år med tanke på ränteavdraget. Endast ett av tio hushåll tar lån för att finansiera resorna. Det är mindre än tidigare när räntan var låg, men fortfarande rätt skrämmande.

Som vanligt kommer jag inte lämna er helt under semestern. Enligt god tradition har jag köat upp några extra sommarinlägg , om än inte i samma frekvens som under det övriga året. Det blir lite utdelningssnack, lite aktiecase och lite annat som jag i år bjuder på 🙂

Sedan vill jag passa på att tacka för att du fortsätter läsa här på kronantillmiljonen.se. Jag vet att många hängt kvar riktigt länge. Hitintills har 2024 varit ett rekordår med 1,2 miljoner sidvisningar. Skapligt mycket mer än 2023. Troligtvis har det varma börsklimatet bidragit då fler blir intresserade av att investera när allt går bra. Så har det alltid varit.

Ha nu en riktigt trevlig sommar och må utdelningarna vara med er!

Idag kom JM med sin rapport för första halvåret 2024. När man skummar igenom nyckeltalen ser det ut som skit, men för den som håller blicken långt fram så finns det ljusa år framöver. Det finns tyvärr också risker.

Intäkterna* minskade till 3,583 miljoner kr andra kvartalet jämfört med 3.636 miljoner samma kvartal året innan. Analytikerna hade väntat sig en betydligt lägre siffra. Det var väl det positiva.

*Med omsättning avses de totala intäkterna som kommer från ett företags försäljning av produkter och tjänster. Man skulle därför kunna säga att omsättning och intäkter avser samma sak.

Vad som är oroande är att rörelsemarginalen sjönk rejält ner till 4,7% mot analytikernas prognos på 6,5%. Det här kommer nog marknaden ta med sig och sänka aktien idag enligt min gissning.

Kikar vi på vinst per aktie så är det en brutal nedgång från förra året med endast 2,4 kr genererat i år. Självklart är det här inte bra för nästa års utdelning

Tittar vi på aktiekursen så har marknaden redan prisat in lägre räntor framöver och att bostadsmarknaden kommer lätta. Aktien har gått riktigt bra sedan botten i november 2023.

Det här är också första kvartalet som nya vd:n Mikael Åslund presterar rapporten. Han är givetvis optimistisk men är ändå ärlig med att det kommer ta tid innan vi ser en full återhämtning.

”Det kommer att ta tid innan marknaden återhämtar sig”

JM:s nya VD Mikael Åslund

Positivt är att man ökar antalet sålda och bokade bostäder i produktion och att man startat fler bostadsprojekt under kvartalet. Även om plånboken fortfarande är hårt åtdragen hos konsumenten så ser man någon typ av lättnad.

Fördelen nu är att insiders de senaste året nettoköp aktier för ca 2 miljoner kr fördelat på tio olika personer. Mikael Åslund står för det största köpte på 0,6 miljoner kr. Han har varit anställd i JM sedan millennieskiftet, så han är inte direkt ny i verksamheten.

Den nackdel jag ser är väl att det just nu råder bostadsbrist, men att vi ser en markant lägre befolkningstillväxt. Med det sagt har vi idag en icke fungerande hyresmarknad och svårigheter för unga att förvärva sin egna första bostad. Fler bostäder kommer behövas, åtminstone inom en överskådlig framtid.

Analytikerna tycks tro på en snabb återhämtning men jag tror den kommer bli segdragen. Jag själv har tid att vänta.

Klart är åtminstone att JM stått inför många kriser tidigare men tacklat dem väl.