Att falla på målsnöret, att nå nästan ända fram, ja det är en rätt irriterande känsla. När jag nu summerar ihop årets sista utdelningar så inser jag att det är just precis detta jag gör.

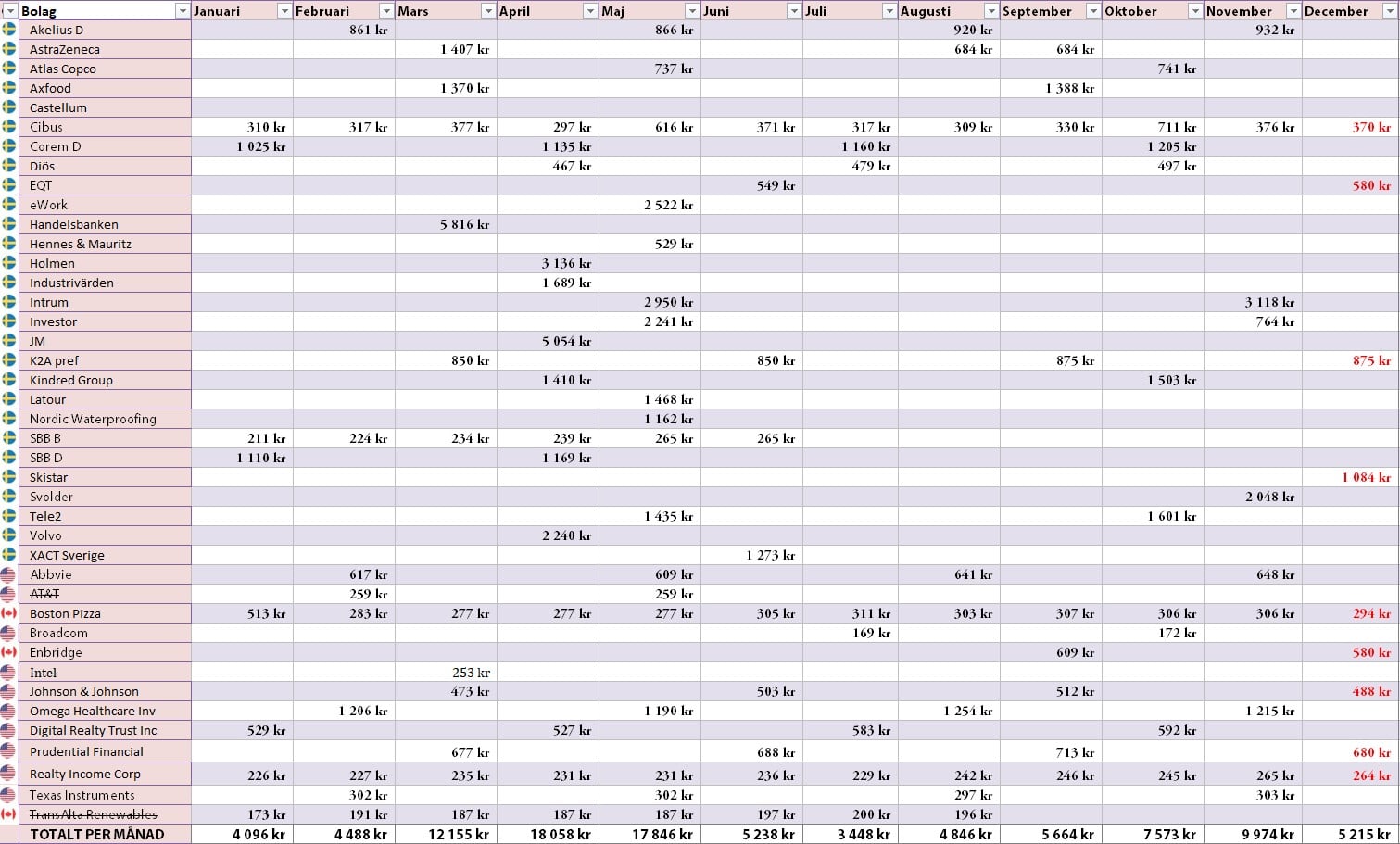

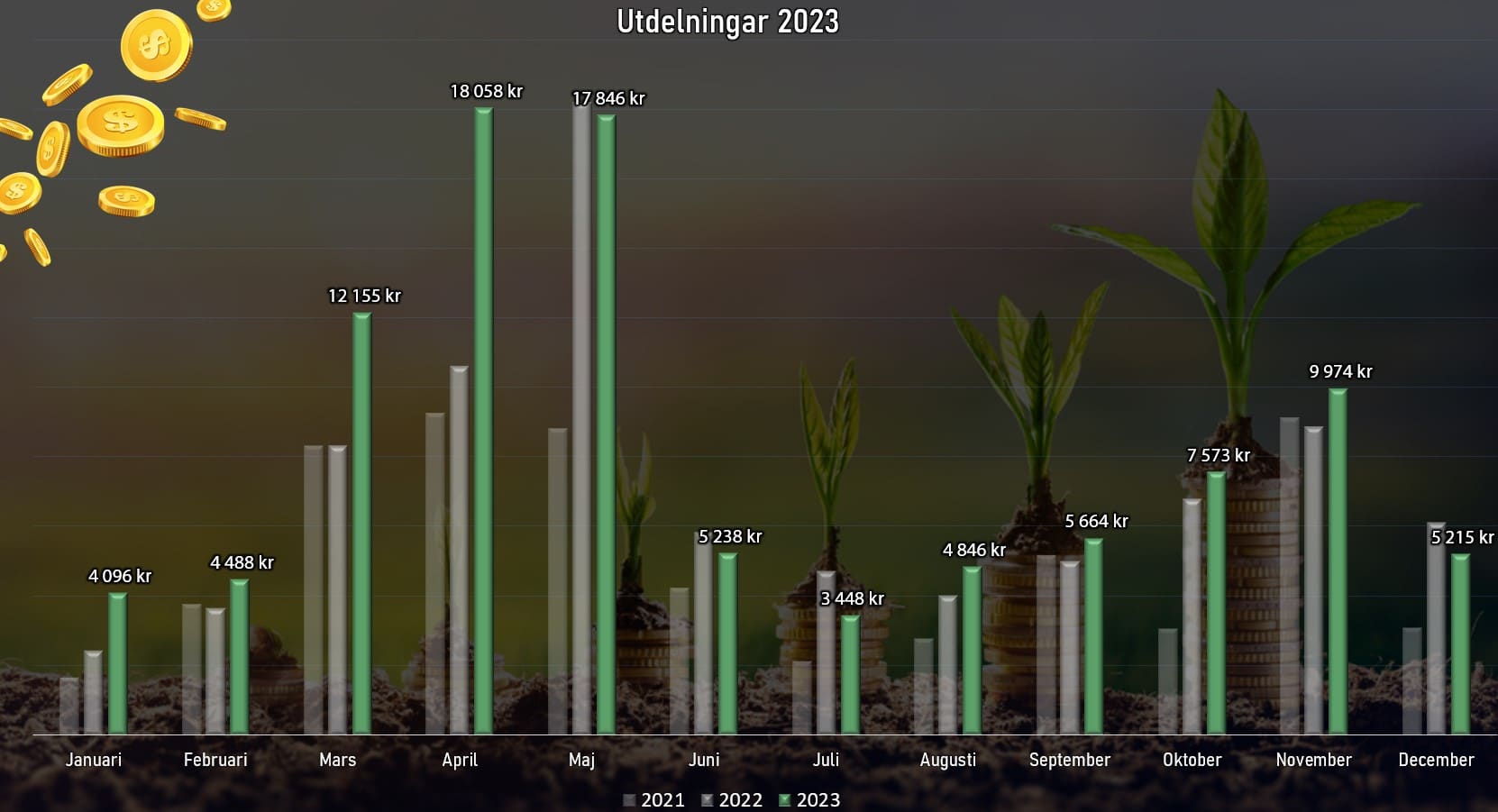

Summan för december tycks bli 5200 kr, ifall jag inte köper/säljer något nu innan x-dagarna. Totalt för helåret landar jag därigenom på 98 500 kr. 1 500 kr från den berömda 100 000 kronors gränsen.

En dum en hade nog tok-köpt i exempelvis K2A som delar ut i december och kanske sålt något annat bolag för att maxa utdelningen. På så vis kan målet nås. Det skulle jag säga är en typiskt dålig idé och något vi inte borde pyssla med. Speciellt med tanke på hur aktier tycks agera vid x-dag, alltså den dag då aktien börjar handlas utan rätt till utdelning.

Dessutom fick K2A nyligen en sälj-rek av Magnus Dagel som belyste att bolaget borde göra en nyemission av storleksordningen XL. Men det var en parentes.

En stor anledning till en hyfsat dålig månad är att jag förra året räknade med både Castellum och Diös utdelningar i december, trots att det själva utdelningen kom oss tillhanda i januari. Varför då? 2022 gick dessa över till kvartalsvis utdelning men man lade sista utdelningen i januari, trots att denna slant var från räkenskapsåret 2021. Jag vet att det låter krångligt, men nu har jag lagt det här bakom mig.

Ytterligare en anledning till ett lägre resultat är att Intel inte finns kvar i portföljen. Broadcom fick ta platsen i stället.

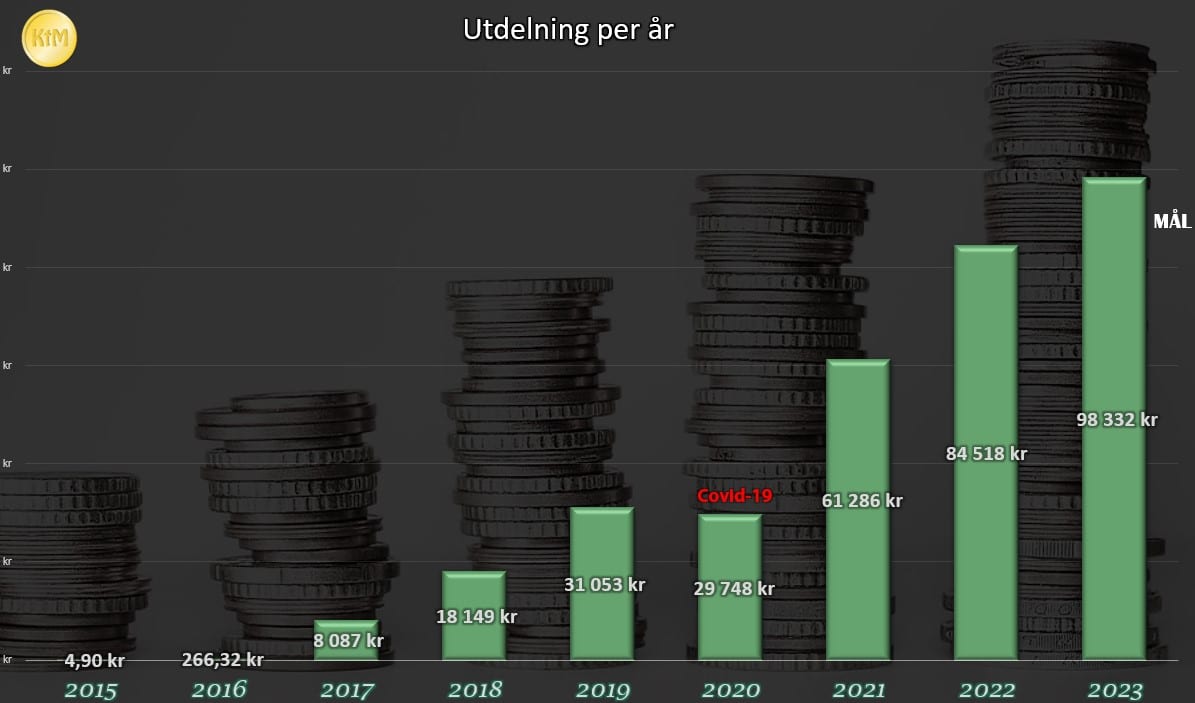

Trots allt är jag väldigt nöjd med 98 500 kr då målet i år var 95 000 kr. Så egentligen faller jag väl inte på målsnöret utan lyckas ta mig förbi. När pandemin bröt ut så låg utdelningen på 30 000 och det har gått fort uppåt sedan dess. Förhoppningsvis kan det skänka någon där ute lite extra inspiration.

För er som funderar vilka utdelningsbolag som finns i december då har jag uppdaterat min lista här. Säker finns det någon/några jag glömt.

Riktigt tjusigt!

Jag närmar mig sakta samma summa. En sak jag ibland leker med i tanken är att om man skulle sluta helt med aktier och bara låta portföljen vara så skulle man, allt annat lika, casha in ~100k om året för noll ansträngning. Det är ändå rätt häftigt. Men vi ger oss inte där, om några år är det minst det dubbla!

Tjosan Spartrollet!

Stiligt jobbat. Jo det där är en spännande tanke. Jag själv har börjat fundera på en ”alternativ frihet” där jag kombinerar jobb med en del ledighet. Tänkte författa vad jag menar med detta lite senare.

Mäktigt! En annan är nöjd med sina 7642kr i utdelning för året. Kör vidare mot nya höjder 2024.

Det är ju där man får börja. Första året fick jag 5 kr och 20 öre i utdelning. Det har vuxit bra sedan dess 🙂 Bara att mata vidare med fler aktier

Bra jobbat KTM!

Den dagen jag når 100000 kr i utdelning (senast år 2028) täcker det alla mina fasta kostnader. Skall försöka vara nöjd då….

För det första så vet du inte vad saker och ting kostar år 2028 och sen är det ingen garanti du lever om 5 år om du har så billiga levnadsvanor. Betyder du bor på ett fattigt ställe och dålig kvalite på mat du stoppar i dig.

YOLO

Ju billigare mat, desto högre kvalitet, åtminstone i min värld. Inget är så billigt som riktiga råvaror och matlagning från grunden.

Rotfrukter, bönor, linser och kål är både billigt och nyttigt. Det här är som du förstår bara några exempel. Det finns massor av billig och nyttig mat.

Konstigt resonemang, man kan ju ha 100 000 om året i fasta kostnader. Tex har man betalt av det mesta på huset så är det inga problem

Just argumentet att man inte lever länge tycker jag är tvetydigt. Visst, om man nu dör tidigt och ser tillbaka så kanske det känts meningslöst att sparat och investerat. Å andra sidan, vi kan aldrig veta hur länge vi kommer leva. Finns allt för många äldre jag känner som lever riktigt riktigt tråkigt för att pengarna inte räcker till. Pensionärer. Det är en ångest för många av dessa och mycket de pratar om är svår ekonomi (fullt förståeligt). Där vill jag inte riktigt hamna

Trösta dig med att nästa år spränger du 100K-gränsen med god marginal – med högsta sannolikhet. Själv har jag siktet inställt på 200K-gränsen, men vet inte om det blir nästa år eller näst-nästa. Har vi nämnt den genomsnittliga utdelningsökningen för Stockholms-börsen någon gång här på bloggen? Tror mig ha läst nånstans att den är 5% (D.v.s statistiskt borde du få 105K utdelning nästa år om du bara har svenska värdepapper och inte köper fler aktier). Någon som kan bekräfta eller dementera? Och om man sedan återinvesterar all utdelning så kommer även den att lyfta ökningen i procent sett. (DA-snittet: 3%)… Läs mer »

Årets utdelningar summerar på 258.000 kr. Prognos för 2024 drygt 320.000 kr. Är redan FIRE, men låter tåget tuffa på och fortsätter småjobba ca halvtid hemifrån för att öka marginalerna (bolåneräntor!) och kunna få till lite fler resor framöver :-).

Tack för en fin blogg!

/Christoffer S.

PS. Läs gärna min bok (finn säven som e-bok):

https://www.bokus.com/bok/9789152764800/sa-har-blir-du-miljonar-och-fri-vagen-till-okad-rikedom-och-frihet/

https://www.adlibris.com/se/bok/sa-har-blir-du-miljonar-och-fri-vagen-till-okad-rikedom-och-frihet-9789152764800

Lite surt även om det inte spelar någon roll. Jag kommer troligen nå 113K i år, dock blir nästa år sämre. Mer runt 95K, en del pga av Castellum. Fast jag drar alltid av utländsk källskatt i prognosen, eftersom de kommer året efter. Å andra sidan så får jag ju pengarna för året innan, så kanske det blir 100K. 🙂 Men, ska jag drar av 1% i ISK skatt också, så går det ju ner….

Ser ut som att jag hamnade på ca 186k i år. Men om alla bolag delar ut samma nästa år som i år hamnar jag på drygt 205k då jag köpt en del efter x-dag.

K2A är ett av få fastighetsbolag som jag tror helhjärtat på. De har vettiga fastigheter, en policy med miljövänlighet och hållbarhet helt i tiden, och vad jag kunde utläsa av denaste rapporten har de inga problem att få sina lägenheter uthyrda. Det som är kniven på strupen är räntorna, som för så många andra. Jag skulle inte ge jättemycket för Magnus Dagels artikel, hans syfte är främst att sälja lösnummer, inte att vara opartisk. Gillar man en aktie/bolag, sätt en gräns på säg 5% för lågrisk, 2% för högrisk coh köp sen för allt vad tygen håller… Förutsätter en portfölj… Läs mer »

Hade du sålt fastighetsbolagen och köpt Investor så hade du klarat 100 k.

True that 😀

98K är väl inte fy skam kronan, nästa år så kliver du över 100 sträcket bra jobbat!

Själv så landar min utdelning på 157K och allt har återinvesterats främst i Tele2 och Aktiespararna direktavkastning B vi får se vad det landar på nästa år, har en del utländska innehav och där spelar ju kronkursen in…

Snyggt! Och stort tack. Ja jag köper också rätt mycket Tele2 just nu. Allt utifrån min senaste analys

Kommer inte heller nå 100tusen. I ditt fall är det tyvärr ordspråket ”nära skjuter ingen hare” aktuellt. Så jag avslutar med ”bättre lycka nästa gång.

Det kommer alltid fler år.

Ska bli spännande att se när 3 miljoner nås. Har gått väldigt starkt uppåt nu på senare tid

Bra jobbat Kronan, bara mala vidare med snöbollen. Jag når cirka 105k i utdelningar i år , samt ytterligare 25k i ränteutbetalningar. Då har ändå flera av mina bolag dragit in utdelningen. Castellum, sbb, e-lux, estea för att nämna några. Så nog tuggar det på framåt ändå får man säga.

Jag är väl inte en av de som säljer direkt en utdelning ställs in. I många fall kan det vara så att du i stället får en rejäl skjuts när utdelningen kommer tillbaka och du får en bättre YoC ifall du köpt mer. Tyvärr gäller det inte alla fall, för i sådana fall hade det varit enkelt 🙂

Men yes, jag rullar vidare då gott jag kan på snöbollen:

Jag tycket är bra jobbat kronan, kudos 🙂

tack för det https://spararpengarna.blogspot.com/ <3

Kanske är en dum fråga men är detta utdelning efter skatt? Försöker sätta mig in i hur det funkar för att se om det är dags att börja investera i utdelningsaktier istället för fonder. Snyggt jobbat i vilket fall!

Om du börjat investera de senaste åren har du skaffat ett så kallat ISK-konto. När du sedan löpande köper, säljer och utdelningarna trillar in inom ramen för ISK-kontot betalar du inte någon skatt för det. Istället betalar du en schablonskatt i samband med din deklaration, baserad på hela värdet på ditt ISK-konto. Var typ 0.8%, kommer öka till typ 1.0%. Historiskt har ISK varit en bra affär. Så som svar på din fråga är utdelningen innan skatt, men skatten är försumbart låg i förhållande till en traditionell värdepappers-depå (VP-konto).

Det är nettopengar efter skatt. Bara att föra över till ditt lönekonto om du inte vill återinvestera. ISK-konton beskattas årsvis och har du inga utdelningsaktier kan det vara surt att betala skatt på ett sparande som minskat i värde (vilket varit fallet de sista åren för många).

Som nykomling kan det kanske vara lockande att plocka ut dessa utdelningspengar för att sätta guldkant på tillvaron. Gör inte det! Vill du nå riktigt stora summor måste du låta ränta på ränta få jobba under många år. Sedan är det skördetid:)

Mvh

Tjenare!

Jag har alla mina investeringar på ISK/KF. Däremot har jag räknat bort den utländska källskatten i siffrorna ovan. Hade jag inte gjort det så hade nog 100 000 nåtts. Fortfarande tycker jag det är lite svårt att veta hur man ska tänka där.

Mitt tänk är följande: Jag räknar endast netto in för årets utdelningar, då det är vad jag faktiskt får. Sen adderar jag källskatten som kommer in från året innan till totala utdelningen. Med det når jag enligt prognos 100 234 kr i år, alltså lite mer ”tur” än dig att spräcka den magiska gränsen 🙂 Du kanske inte räknar in källskatten alls?

Hur gör du med JM? Har inte dom men de kommer väl bättre tider tänker jag? Kan det vara så att utdelningen slopas nästa år är det därför den är så hårt blankad bl a ?

Hej KTM

Fantastiskt summa som du har kommit upp i.

Det är intressant att följa dig och läsa dina inlägg. Själv landar jag på 66kkr och backar 4kkr mot i fjol, mest p.g.a extra utdelning i Tele2.

Undrar över en sak. Hur kunde du få över 700kr i utdelning av Cibus i oktober. Fick själv inget extra från dom.

Mvh

Stisse

I do not even understand how I ended up here, but I assumed this publish used to be great