Den 9 augusti visade The Walt Disney Company upp sina siffror för det tredje kvartalet. Även om det finns vissa moln som fortfarande tynger bolaget och även aktien så erbjöd den här rapporten rätt mycket magi som kan vara värt att studera om, och om igen. Kanske ser det så ljust ut att det är dags att plocka in aktier i portföljen på nytt.

När återupptar Disney utdelningen?

Som du säkert redan vet sålde jag Disney rätt tidigt efter det att man slopade utdelningen. Det var inget lätt val, men det var trots allt ett val jag gjorde.

När vi ändå är inne på ämnet så är det senaste fortfarande att Disney mest troligt kommer börja med utdelning igen med start från nästa år. Det här är inte skrivet i sten ännu men mycket lutar mot det.

Rapporten i korthet

Omsättningen och vinsten som bolaget lämnade i veckan kom in lite svagare än vad analytikerna förväntat sig. Även om många givetvis hade hoppats på en bättre rapport så finns det skäl att fundera lite extra över denna klassiker som brukar ingå i en barnportfölj.

Hur går Streamingdelen i Disney?

Det tog Disney knappt 4 år att bli en av jordens största streaming-giganter. Deras tidiga framfart såg extrem tillväxt bland antalet prenumeranter. Tyvärr har bilden förändrats en aning på senare tid.

Kikar vi på antalet prenumeranter detta kvartal var det 146.1 miljoner. Den siffran är tråkigt nog ned från 157,8 miljoner som Disney rapporterade förra kvartalet. Ännu tråkigare är att siffran är ner till och med sett för ett år sedan då man rapporterade 152 miljoner prenumeranter.

Vid första anblick ser det är katastrofalt ut men kikar vi lite noggrannare verkar det vara Indien som står för den största nedgången med 24%. Just den marknaden rör Disney mindre då priset för prenumeration är väldigt mycket lägre än i övriga världen. Så försvarar åtminstone bolaget siffran i sin rapport.

Dessutom har vi nu lämnat pandemin där alla satt inne och kikade på TV till en värld där vi nu verkligen ser över alla våra extra prenumerationer och kostnader. Dessa siffror syns inte enbart i Disney med andra ord.

Skulden och parkerna

Mest positivt var nog bolagets förmåga att trycka ner skulden. För ett kvartal sedan rapporterade man en nettoskuld på $38.12 miljarder. Den siffran har nu fallit till $35.73 miljarder. En sänkning med $2.39 miljarder.

Park- och Produkt segmentet i Disney fortsätter gå fint och där steg omsättningen med 13% jämfört med förra året. Antalet besökare steg med 1%.

Det enda negativa här är att vakansgraden i hotellen sjönk från 90% ner till 84%. Det här talar emot den lynchning jag själv hade på hemmaplanen där jag menade att Hotellbranschen kan vara ett köpläge

Sist men inte minst dyker vi in i BIO- och filmsegmentet. Just BIO verksamheten verkar inte vara riktigt fullt så återhämtad som parkerna efter Covid-19, men den är åtminstone på väg i rätt riktning. Omsättningen steg här med 35% jämfört med ett år sedan.

För att våga mig på någon typ av summering känns det rätt ljust för Disneys del och är det någon gång man ska göra en bra affär i denna aktie så är det troligtvis nu. Tidigare har Disney varit en halvårsutdelare och såvitt jag vet kommer man fortsätta med det.

Är det något jag inser så är det att mina beslut där jag haft för dåligt tålamod oftast slutat illa. Ändå ser jag mig själv som en investerare som sällan drar förhastade beslut. Idag när du alltid ska vara på tårna och lever i en värld fylld med alarmerande nyheter så är faktiskt det bästa du kan göra att inte göra något alls.

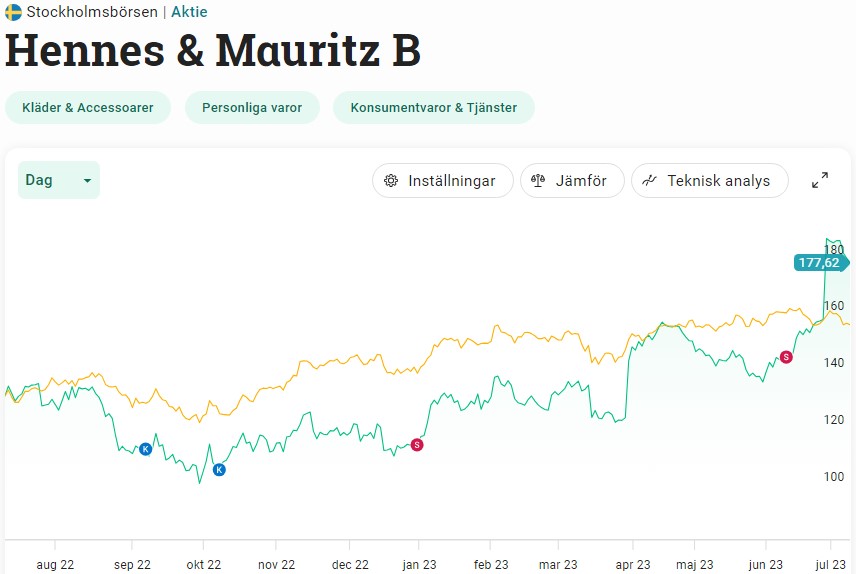

Det tydligaste exemplet är kanske H&M. Där har jag haft tålamod med bolaget då jag inser att skulle ta lång tid att vända skutan. Till slut tog tålamodet slut då jag hittade andra case, varpå jag sålde hälften i slutet på förra året och nu resterande innan deras rapport.

Förs nu ser det ut som att bolaget verkligen är på väg åt rätt håll och H&M tycks vara på modet igen. Aktien steg 15% på en rapport som ger näring åt förhoppningen att bolaget återigen kan nå tvåsiffriga rörelsemarginaler, något som många tvivlat på.

H&M har aldrig sett bättre ut än vad de gör nu på många år.

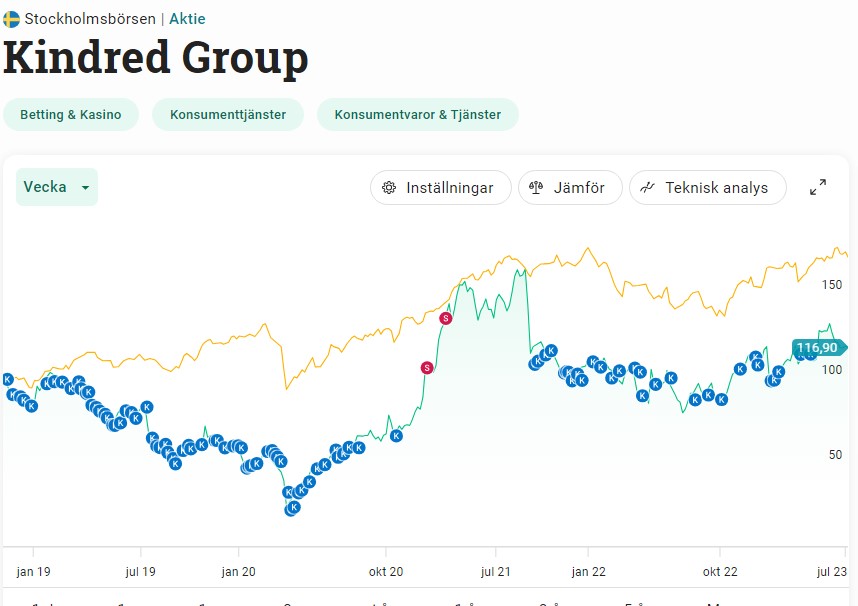

Det finns andra exempel där tålamodet däremot lönat sig. Kanske det jag kommer ihåg mest är Kindred där många tvivlade men jag ändå såg potential ifall man satt still i båten. Det hann bli riktigt tråkigt innan det vände, men då gick det fort.

Atlas Copco är ytterligare ett exempel. 2017-2020 var år när aktien gått +/- 0. Jag minns hur många pratade om problemen som Atlas Copco Hade där och då. Idag är Atlas en aktie som många vill äga.

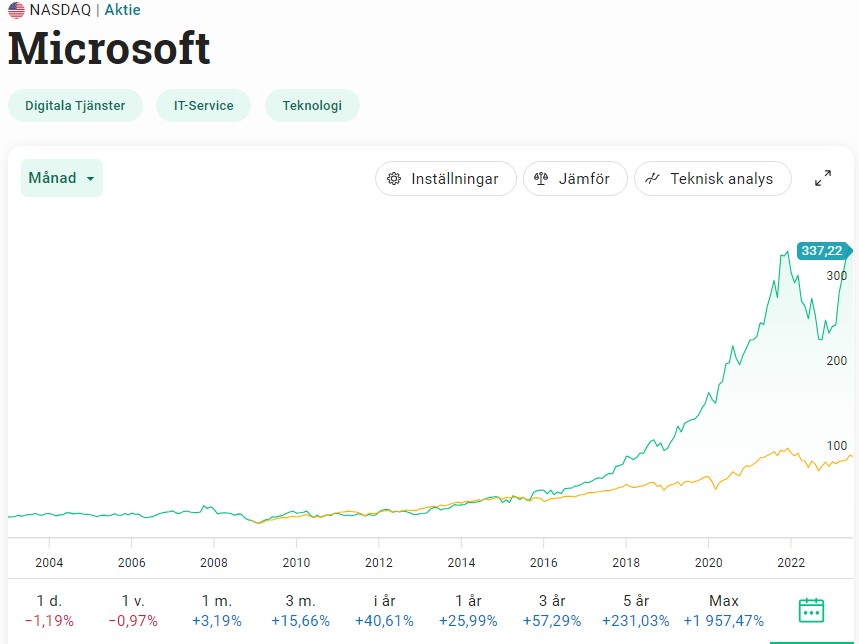

Men kanske tydligast av alla exempel är Microsoft. Aktien stod kring $26 2004 och 2012 var aktiens pris fortfarande $26. Sedan fick de som suttit still i båten valuta för pengarna.

Tålamodet

Ett av Buffetts välkända citat lyder:

”When we own portions of outstanding businesses with outstanding managements, our favorite holding period is forever.”

Det finns mycket sanning bakom det här citatet. För en aktiv investerare som Buffett som länge visat viljan att slå marknaden så är orden att hålla en viss aktie för evigt och aldrig sälja ganska anmärkningsvärt.

Om en investerare äger ett fint bolag så är det oftast bättre idé att ha tålamod även om aktien i sig möter en turbulent tid. Givetvis gäller det enbart om företaget behåller sina konkurrensfördelar och kvalitetsstämpel.

Ett exempel

Amazon hade sin IPO år 1997. Om du investerade där och då och höll kvar dina aktier så har du idag dubblat din investering 2 000 gånger om och förvandlat $1000 till $2 miljoner.

Även om du tänkte dig att Amazon hade en fantastisk långsiktig potential med den geniala Jeff Bezos i ledningen så har det under resans gång funnits många många tillfällen där du varit lockad till att sälja. Under dot-com kraschen så föll aktien med 90% för att dra ett exempel.

Ola Rollén lyckades ta ett litet spretigt konglomerat till en global jättekoncern som alla investerare lärt sig älska. Aktieutvecklingen i Hexagon har varit brutal år ut och år in. Vid årsskiftet tog den nye VD:n Paolo Guglielmini över stafettpinnen och just nu framstår en kamp mellan honom och Viceroys grundare Fraser Perring.

{

”Bilar är min last. Den här är custom made, jävligt dyr. Jag kallar den SBB”

”Vi är bäst på att hitta dåliga bolag och avslöja dem”

-Fraser Perring

Viceroy och Hexagon

Antagligen känner du till det men sammanfattningsvis är Viceroy kända för att det senaste året publicerat 3 rapporter som rör svenska bolag. SBB, Truecaller och Hexagon. Redan i februari förra året pekade Viceroy ut SBB:s skuldsättning och snåriga ägarbild samt menade att aktien var ”oinvesterbar”.

Aktiekurserna i SBB och Truecaller har sedan dess rasat och blankarna har varit lyckliga. Just nu pågår det alltså en strid mellan Viceroy och Hexagon och det senaste är att Viceroy går till attack mot Hexagons försvarstal. Rapporter med tvåsiffriga antal sidor har slängts mot varandra fram och tillbaka.

Jag är inte så mycket för UFC men är det någon match man gärna skulle vilja se så är det just Fraser Perring mot Ilija Batljan. Där hade jag lagt mina pengar på Ilija, alla dagar i veckan. Aggressionen trumfar vikten i det här fallet. Även en 1 vs 2: Fraser mot Ilija och Paolo (VD Hexagon)

Ilija Batljan, VD SBB

Den stora frågan är givetvis om man ska gå emot Fraser Perring just nu och köpa Hexagon. Kikar vi på vad insynspersonerna gör så ligger man just nu på köpknappen. Mest noterbart är givetvis att VD:n köpte 1 000 000 aktier till kursen 101 kr styck med kommentaren:

”När vi är under attack får det inte finnas några lösa trådar”

Även andra har köpt aktier i Hexagon, exempelvis största ägaren Melker Schörling som bara för ett par dagar sedan köpte 4,9 miljoner aktier. Vad som också är noterbart är att H&M-storägaren Stefan Persson sålt aktier.

Med det sagt köpte ju Ilija Batljan via sitt bolag aktier i SBB in i det sista, eller åtminstone tills pengarna tog slut.

I senaste rapporten från Hexagon såg vi lite bättre försäljning och orderingång men där vinsterna var lite lägre. Marknaden tog fäste vid vinsten och skickade ner aktien 10%.

Klart är åtminstone att jag inte läst några av försvarsbreven från varken Hexagon eller Viceroy och bolaget i sig förstår jag mig inte heller på riktigt. Är det något jag lärt mig så är det att man inte ska köpa bara för att andra köper samt att man ska förstå det man köper.

Jag gjorde den dyrköpta läxan att tro mig veta vad jag köpte i SBB. Det blev helt klart min sämsta investering sedan start.

Jag får se om jag tar tillfället i akt och sätter mig in i detta. Det vore i alla fall intressant att höra hur du tänker här. Jag ser klart och tydligt hur ägandet hos Avanza skjuter i höjden.

Då har det blivit dags att se över portföljens snitt när det kommer till direktavkastning. Det här gör jag en gång per år för att se hur siffran rör sig. Varför? Ja, det är nog mest ett roligt nöje för alla oss utdelningsinvesterare men det är också värt och se hur den förändrats över tid.

Såhär ser portföljen ut idag. Jag lade till två kolumner som visar direktavkastningen just nu och en som visar förra året vid ungefär samma tid.

Bolag

Direktavkastning 2022 (%)

Direktavkastning NU (%)

Skillnad (%-enhet)

Akelius Residential Prop. D

5,92

5,51

-0,41

AstraZeneca

2,17

2,06

-0,11

Atlas Copco B

1,79

1,8

0,01

Axfood

2,89

3,11

0,22

Castellum

6,02

0

Cibus

5,32

8,92

3,6

Corem Property D

11,7

13,18

1,48

Diös Fastigheter

4,98

2,94

-2,04

EQT

1,26

1,24

-0,02

eWork

4,22

5,14

0,92

Handelsbanken A

4,88

5,84

0,96

Hennes & Mauritz B

5,65

Finns ej i portföljen

Holmen

1,81

1,99

0,18

Industrivärden C

2,76

2,48

-0,28

Intrum

9,54

17,74

8,2

Investor B

2,22

2,09

-0,13

JM

8,44

8,46

0,02

K2A Pref

9,09

9,71

0,62

Kindred

4,42

3,62

-0,8

Latour B

1,72

1,81

0,09

Nordic Waterproofing

–

4,7

SBB B

9,71

0

-9,71

SBB D

12,03

0

-12,03

Skistar B

2,84

2,64

-0,2

Svolder B

1,57

1,56

-0,01

Tele2 B

7,63

8,94

1,31

Volvo B

3,62

3,04

-0,58

AbbVie Inc

4,01

3,97

-0,04

AT&T

6,01

Finns ej i portföljen

Broadcom

–

2,09

Boston Pizza Royalities Income Fund

7,28

7,36

0,08

Digital Realty Trust Inc

4,81

4,1

-0,71

Enbridge

–

7,5

Intel

5,02

Finns ej i portföljen

Johnson & Johnson

2,58

2,75

0,17

Omega Healthcare Investors

8,3

8,43

0,13

Prudential Financial

4,56

5,18

0,62

Realty Income Corp

4,78

5,19

0,41

Stora Enso

–

5,23

Texas Instruments

3,07

2,99

-0,08

TransAlta Renewables

6,83

Finns ej i portföljen

XACT Sverige

5,5

3,77

-1,73

Det finns jättemånga små reflektioner man kan dra av tabellen ovan. Det ena är givetvis att Intrum flaggat för att det inte blir någon utdelning nästa år. Här vore 8% lämpligare då det är vad som kvarstår inför höstens utdelning, alternativt inget alls.

Vidare tror jag inte JM kan upprätthålla utdelningen nästa år. Ett annat orosmoln är Cibus.

Sedan finns det också det omvända, d.v.s. där jag tror att direktavkastningen räknat på nästa års utdelning är högre än den vi ser just nu. Ett exempel på det här är Handelsbanken där det spås om 8% direktavkastning för nästa års utdelning.

Som du ser har jag nu alltså bytt ut TransAlta mot Enbridge, en transaktion jag gjorde så sent som igår. Jag fick en fråga varför jag inte har Novo Nordisk i portföljen. Det enkla svaret är att jag sålde Novo då jag insåg att källskatten var 27%. Idag råder det dock en helt annan spelplan kring källskatten och nätmäklarna och en tanke jag har är att sälja BostonPizza för att ta in Novo i stället.

Kikar vi på den historiska utvecklingen ser det ut såhär:

2021

3,61%

2022

5,18%

2023

4,66%

*Ovanstående data är beräknad utifrån metod 1 nedan.

Jag vet att jag beskrivit det någon gång tidigare men mig veterligen finns det 3 metoder för att räkna ut ditt snitt i portföljen:

1. Den enkla metoden

Det absolut enklaste är att ta summan av all direktavkastning delat med antalet bolag. Har du 2 bolag där ena har 3% i Direktavkastning (DA) och andra 5% i DA så blir snittet 4%.

Enkelt, men det finns givetvis brister. Den här metoden funkar bäst om alla bolag i din portfölj har samma vikt.

2. YOC-snittet. Yield on Cost.

Yield on Cost visar din direktavkastning i förhållande till ditt inköpspris i ett bolag.

EXEMPEL: Ett bolag delar just nu ut 5 kr/aktie. Du har gjort 2 historiska köp i bolaget och du köpte samma antal aktier vid dessa tillfällen. Det ena gjorde du när kursen stod i 80 kr och det andra när kursen stod i 110 kr. Ditt GAV är då 95 kr och YOC blir 5/95= 5,26%. Kursen står i 120 kr/aktie idag och då blir direktavkastningen 5/120 = 4,16%

Hos Avanza kan du direkt se ditt YOC i respektive bolag.

3. Viktat snitt (troligtvis det bästa)

Det kan vara en smart sak att göra ett viktat snitt, men som kräver lite mer arbete. Tänk dig att du har tre bolag i portföljen men ett av bolagen är väldigt lite viktat jämfört med de andra två. Det vore då kanske klokt att direktavkastningen i de två större bolagen väger tyngre än det 3:e som är mindre viktat.

Jag har även själv räknat ut min viktade direktavkastning som är något mindre än den från metod 1:

Viktad direktavkastning 2023: 4,11%

En sista reflektion

Man brukar säga att snittet för Stockholmsbörsen är runt 3%. För S&P500 är direktavkastningen i skrivande stund 1,52%.

Är du ny på börsen och har gott om tid så förespråkar jag fortfarande att välja bolag där du har en låg direktavkastning men där utdelningen växer fantastiskt. Microsoft, Caterpillar, Hexagon, NIBE, Evolution, Broadcom m.fl. Hade jag gjort om min resa så skulle det åtminstone vara en prioritering.

Det var nog i 2018 som jag senast skrev om Enbridge, en gigant inom energi- och transport som är väldigt populär på andra sidan pölen. Nu när en läsare så snällt meddelade att jag glömt och sälja mina TransAlta Renewables så lutar det mot att jag plockar in Enbridge i stället.

Flippa gärna upp denna (ej relaterat till artikeln och ingen reklam)

Som många kanske redan vet så är jag och Aktiepappa gamla goda bloggkollegor som följt varandra sedan… ja från start skulle jag väl gissa.

Det finns väldigt många skillnader mellan Enbridge och TransAlta. De två största är uppenbarligen:

Enbridge är inte en månadsutdelare

Till skillnad från TransAlta så tillhandahåller man inte lika stor del förnybar energi utan i stället närverk för energitransport. Bolaget äger bl.a Kanadas längsta pipeline för gasdistribution.

Bolaget är ett så kallat midstream bolag inom energi. Väldigt kort förklarat är det här bolag som hanterar transport av energin, antingen genom rör, lastbilar, järnvägar till sjöss eller annat.

Enbridge är dock tydliga med att man växer den förnybara delen snabbast bland sina konkurrenter i samma sektor. Om det är bra eller dåligt? Ja det är väl betydligt sämre nu än när den allra största hetsen kring ESG rådde.

Bolaget har höjt utdelningen under 28 år. Utdelningshöjningarna har förvisso halkat efter lite under senare år men då erbjuder Enbridge otroliga 7,47% direktavkastningen.

Enbridge erbjuder en perfekt kombination mellan utdelningshöjningar och hög direktavkastning.

De senaste 5 åren har direktavkastningen i snitt varit 6,6% så det här är helt klart ett bolag jag skulle välja i en portfölj där du väljer att leva på utdelning.

Nu när aktiekursen sjunkit en del sprutar det ut analyser med stark köprek i bolaget. Det här är ett mycket fint och stabilt bolag som bl.a. Professorn* har i sin portfölj. Om Professorn läser detta får han själv lägga sin röst 🙂

*flitig kommenterare här på bloggen

Analyserna är bakom betalvägg för de som inte är betalande prenumeranter.

Sista kvartalet kom in väldigt starkt där vi såg EBITDA växa med 8% från samma tid föregående år. Kassaflödet växte också, vilket ligger till grund för bolagets utdelning. Räknat på det fria kassaflödet är utdelningsandelen idag 80%. Vi har alltså ingen ko på isen.

Jag byter nog min courtageklass i Avanza idag och gör klart affären, om jag inte hittar något annat mer intressant. Igår var Kanada-börsen stängd.

Det är antingen denna eller Gladstone Investment Corporation som ligger närmast en investering idag. Vad tycker du?

För den som söker månadsutdelning inom energisektorn så finns det givetvis alternativ. Några av dessa är:

Pembina Pipeline Corporation

Sabine Royalty Trust

PermRock Royalty Trust

Cross Timbers Royalty Trust

San Juan Basin Royalty Trust

Inga av dessa har jag gjort någon analys om tidigare så där får man gräva själv 🙂