Att förstå risktagande är avgörande för att lyckas med betting. Genom att lära dig grunderna och analysera dina insatser kan du fatta mer informerade beslut. Här kommer vi att presentera några steg och tips på vägen för att du ska kunna förbättra din riskhantering och spela ansvarsfullt. Mycket av den information vi ger kan appliceras på många olika typer av investeringar men vi vänder oss alltså, med den här artikeln, i första hand mot dig som vill bli bättre på att hantera risker i samband med betting på till exempel fotboll, basket, hockey eller individuella sporter.

Odds är spelbolagets mått på risk

Odds är spelbolagets sätt att kvantifiera sannolikheten för att en viss händelse ska inträffa. Ju högre odds du hittar på svenska bettingsidor, desto mindre sannolikhet anser spelbolaget att ett visst utfall har, till exempel vinst för ett nederlagstippat bortalag. Låga odds indikerar att spelbolaget bedömer risken som låg och att händelsen är mer sannolik. Därför vinner du mindre om händelsen inträffar.

Genom att justera oddsen kan spelbolagen balansera sina egna risker och säkerställa lönsamhet, oavsett utfall. Nyckeln till att bli en framgångsrik spelare ligger att lära sig bedöma när spelbolaget har satt ett odds som inte speglar sannolikheten för ett visst utfall. Om oddset, i förhållande till risken, är högt är det läge att investera i ett spel.

Observera att det inte nödvändigtvis är mindre riskfyllt att lägga ett stort antal spel på spelhändelser med låga odds än att satsa samma summa på spelhändelser med höga odds. Eftersom du vinner mer när oddsen är höga. Pratar vi om enskilda spel kan det dock vara enormt dumdristigt att satsa mycket pengar på ett högt odds, om det handlar om ett belopp som är ekonomiskt kännbart utifrån din ekonomi.

Olika individer värderar risker olika

Riskvärdering är något högst personligt och påverkas av till exempel vad en individ har erfarenheter av vinster och förluster och ekonomisk situation. Det kan också handla om vilken effekt spel har, rent psykologiskt, på den som bettar. För vissa ger högre risker en större frisättning av dopamin medan andra upplever det som ångestfyllt att satsa ett större belopp. Det är också viktigt att vara medveten om att sociala faktorer, såsom grupptryck och kulturella normer, kan påverka hur vi värderar risker. Vad du har tillgång till för information och hur du tolkar den kan också spela en avgörande roll för hur du bedömer risker och fattar dina beslut i bettingsammanhang.

Genom att förstå hur du själv reagerar på risktagande kan du ta rationella beslut som hjälper dig att betta på ett förståndigt sätt med högsta möjliga chans att gå med vinst på ditt spelande.

Vikten av en balanserad riskprofil

En balanserad riskprofil vid betting innebär att du sprider sina insatser på ett sätt som minimerar risken för stora förluster. Det handlar om att inte satsa för mycket på ett enda utfall, utan istället sprida sina insatser. Precis som det i de flesta fall är bättre att ha flera aktier än att satsa allt på ett enda bolag. Även om spelar på en sporthändelse med låga odds, och alltså låg risk, så utmanar du ödet i hög grad om du satsar allt du har på den spelhändelsen. Särskilt om man betänker att du kanske inte kommer att vinna mer än några procent av vad du satsat vid önskat utfall.

Så kan du förbättra din förståelse av risktagande

För att öka din förståelse för risktagning i samband med betting kan du börja med att lära dig grunderna. Studera olika sporter för att göra mer informerade beslut och förstå de olika typerna av risker, som marknadsrisk och psykologisk risk. Börja med små insatser och analysera dina resultat så att du kan lära dig av dina misstag. I din analys bör du göra skillnad på positiva resultat som är en följd av att du tagit rätt beslut och resultat som bygger på att du haft tur.

Ett bra sätt att lära sig förstå risktagande är att följa hur odds förändras av olika händelser vid live betting. Då får du insikt i hur spelbolag bedömer sannolikheter och justerar sina risker i realtid.

Var medveten om dina styrkor och svagheter och lär dig hantera dina känslor. Sätt upp en budget för ditt spelande. Att hantera risk handlar mycket om att lära känna sina egna riskbeteenden och om att undvika att trigga dem. Det kan till exempel handla om att du har en benägenhet att:

Betta för högt på lag eller atleter bara för att du hejar på dem

Ofta försöker ta igen förlusten genom betta högre och högre belopp

Satsa för stor del av din bankrulle på enskilda spel

Väljer spelobjekt du kan lite om, istället för att betta sporter du är specialiserad på

Kom ihåg att betting alltid innebär en viss, precis som de flesta investeringar, risk och spela alltid ansvarsfullt.

Cliens toppförvaltare Carl Sundblad var nyligen ute och berättade för Dagens Industri vad man kan lägga för ägg i en s.k. basportfölj. Vad en basportfölj egentligen är, ja det finns det delade meningar om. Jag kan tycka att Carls portfölj helt klart är värd en rätt fin plats i årets julgran.

Själv kan jag tycka att det finns två förklaringar till en basportfölj:

Låt säga att du är helt ny på börsen. Min rekommendation är inte att vänta på rätt läge utan låta dina pengar börja jobba direkt. Att ha 5 bolag där du månad efter månad köper i väntan på att lära dig mer och få mer kött på benen kan vara en basportfölj.

En Basportfölj kan också vara de aktier som väger tyngst i portföljen. Vissa har en fix idé att alltid ha sin portfölj balanserad så gott det går men personligen ligger jag med rätt övervikt i investmentbolagen. En basportfölj är i sådana fall aktierna som väger tyngst.

Helt oavsett så ser Carls portfölj ut såhär:

Investor, Latour, Atlas Copco och Assa Abloy är alla bolag jag skrivit väldigt mycket om här på bloggen. Det är alla kvalitetsbolag som år efter år visat vart skåpet ska stå och givit investerarna fantastiskt fin avkastning.

Jag hade väl gjort några små justeringar i denna. Troligtvis hade jag bytt ut Assa Abloy mot exempelvis AstraZeneca och AddTech (läs nedan) mot ett skogsbolag eller ett fastighetsbolag med hög kvalité. Visst, fastighetsbolag skys likt pesten just nu men tiderna ändras och fastigheter har över tid varit en väldigt bra investering. Åter igen, det är bara mina egna tankar. Kanske hade jag även valt Svolder eller Spiltan framför AddTech.

Har du samtliga av dessa 5 i en basportfölj blir du väldigt exponerad mot just industri och verkstad skulle jag säga.

Addtech

Addtech är ett bolag som jag aldrig tagit upp. Det här är en serieförvärvare inom teknikhandel. Vill man veta mer om serieförvärvare rekommenderar jag min nya analys av Lifco där jag lite går igenom konceptet.

Genom att enbart kika lite på Addtech så ser det faktiskt intressant ut. Sedan 2001 då Addtech föddes fram efter att Berman & Beving delat upp sin verksamhet i tre olika börsbolag så har man gjort över 150 bolagsförvärv.

Framgångssagan för aktien har varit enorm trots att aktien nu möter väldigt mycket motvind.

Alla bolag som förvärvas drivs som fristående enheter. Dotterbolaget blir därmed väldigt nära sina kunder och deras egna behov. I ett toppstyrt konglomerat blir det här svårare. Främst är det inom industri och infrastruktur som förvärven görs.

Hur som helst verkar Addtech vara välskött och jag är helt med på att plocka in denna i en basportfölj. Min fundering nu är att byta ut något av mina nuvarande innehav mot en serieförvärvare. Läger just nu känns extra lockande då aktierna rasar rätt saftigt.

Vore trevligt att höra ifall ni äger någon av Sveriges sereförvärvare:

Hitintills har jag undvikt några utdelningssänkningar i USA i takt med att ekonomin gått rakt in i väggen. Då får vi komma ihåg att bolagen i USA värderar utdelningen bra mycket högre än vad svenska bolagen gör. Det är fakta. Nu höjer en av mina favoriter, AbbVie, utdelningen men det finns ändå vissa små stenar som ligger och skaver.

Utdelningshöjningen blev i procent 4,7%. Det är mycket lägre än deras 10-åriga snitt men i dollar räknat är det rätt jämförbart med höjningen som skett senaste åren.

AbbVie utdelning sedan bolaget knoppades av från Abbott

Dagen till ära har jag sett till att uppdatera min analys av bolaget. Det är hyfsat många som senaste året läst denna och AbbVie är ändå en hyfsat populär aktie även i Sverige. Läs gärna den uppdaterade versionen här.

AbbVie är det nästa största läkemedelsbolaget om vi ser till enbart läkemedelsdelen. Som du säkert vet har Johnson & Johnson så mycket mer än enbart läkemedel, så jämförelsen blir kanske aningen skev:

Både Pfizer, Abbvie, Johnson & Johnson samt Merck har jag skrivit om tidigare. Min favorit fortfarande i en utdelningsportfölj är dock AbbVie. Såhär har utdelningen utvecklats inklusive nyköp för egen del:

För att göra någon sorts sammanfattning av läget kan jag väl säga följande:

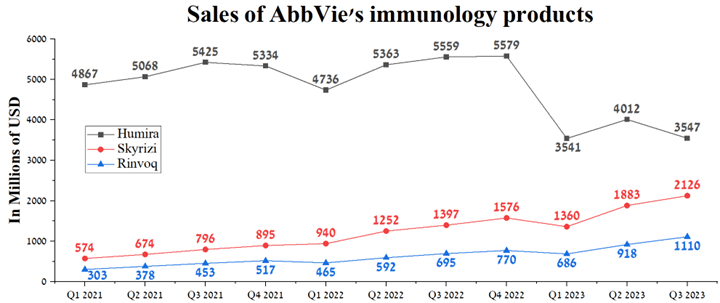

Effekten av att AbbVie i början av året tappade patentet på deras flaggskepp Humira är självklart kännbart. Däremot ser det kanske ut som att mycket redan är prisat in. Konkurrenter kommer du med billigare alternativ, vilket vi redan visste.

I deras Q3 guidade man dock upp vinsten för helåret 2023 och rapporten såg bättre ut än väntat skulle jag vilja påstå.

Den här bilden visar tydligt hur Humira halkar efter, men kanske nu befinner sig på en mer stabil punkt. Samtidigt fortsätter deras två andra stora läkemedel (inte enda) att fortsätta växa väl.

Idag köper jag väl hellre Realty Income än AbbVie, men helt klart håller jag kvar denna i min portfölj.

Det var länge sedan jag skrev om servicebolaget Coor. Då jag såg en fråga om bolaget och hur aktien mår på ett forum så tänkte jag damma av analysen och se ifall det här är ett köp här och nu. Vad är anledningen till att Coor är ner och hur hållbar är utdelningen?

Förra gången jag skrev om Coor var under brinnande pandemi, men aktien hade ändå börjat återhämta sig från absoluta botten. Idag har vi ett annat läge. Aktien ligger nu på samma nivå som när Covid-19 precis brutit ut i Sverige och aktien har inte rört sig uppåt sedan dess. Det finns en solklar anledning till detta, vilket jag går igenom lite längre ner.

Rent generellt har jag alltid varit lite intresserad av Coor, mest med tanke på min egna Lynchning*. Det stora bolaget jag jobbar åt anlitar Coor och jag tycker personalen där ser ut att må bra – glada och trevliga för det allra mesta.

*din egna spaning av ett bolag genom observation i din vardag. Det klassiska exemplet är väl att kika hur många kunder din lokala H&M butik har då du är där för att handla

Coor totalavkastning

Kursen i Coor just nu är i princip lika med den som var vid noteringen. Dock har utdelningen varit väldigt hög under åren och har du återinvesterat denna så har du fått +58% sedan sommaren 2015. Räknar vi ut ett CAGR på det så blir det 5,88%. Ingen imponerande siffra precis men ändå bättre än Telia.

Nu har vi inte allt för många år i historieboken, men än så länge är det ingen rolig siffra. Samtidigt var det betydligt bättre innan det tuffa läget vi nu befinner oss i.

Coor utdelning

TYP

UTDELNING SEK/AKTIE

UTDELNINGSDATUM

Extra utdelning

2,4

2023-10-09

Utdelning, årlig

2,4

2023-05-05

Extra utdelning

2,4

2022-10-12

Utdelning, årlig

2,4

2022-05-06

Extra utdelning

2,4

2021-10-07

Utdelning, årlig

2

2021-05-03

Utdelning, årlig

0

–

Utdelning, årlig

2

2019-05-09

Extra utdelning

2

2019-05-09

Utdelning, årlig

1,8

2018-05-04

Extra utdelning

2,2

2018-05-04

Utdelning, årlig

1,55

2017-05-11

Extra utdelning

1,45

2017-05-11

Extra utdelning

0,6

2016-05-06

Utdelning, årlig

1,4

2016-05-06

Coor är en klassisk högutdelare där utdelningstillväxten inte är mycket att hänga i julgranen. Bolaget är också kända för att ge ut en hel del extrautdelningar som du kan se i tabellen ovan.

Målet är att dela ut ca 50% av det justerade nettoresultatet. Det här varit väldigt ansträngt och på senare tid har utdelningsandelen legat närmare 100%, t.o.m. 111% nu sista året. En tanke är nu att Coor måste dra i handbromsen gällande utdelningen.

Det är en väldigt stressad utdelning i mitt tycke, och nästan i fas med det H&M hade innan man sänkte.

Klart är att man värdesätter utdelningen högt i Coor. I årsredovisningen betonas vikten av utdelning gång på gång. Bland annat av dåvarande CFO:

Det positiva är att direktavkastningen räknat på extrautdelningen är 12,16%. Räknar vi inte med denna utan bara den ordinarie utdelningen (2,4 kr) så ligger direktavkastningen på över 6%. Det är fortfarande mycket och helt klart något som man kan hålla kvar vid trots kämpigt läge.

Coor

Coor är då ett s.k. servicebolag där man tar hand om städning, fastighetsservice, personalmatsalar m.m. åt andra företag. På vårt egna kontor fyller man kaffemaskinen, ställer ut fruktkorgen och städar. Idag har Coor ca 13 000 anställda. Lövblåsning verkar man också sköta…

Avtalen som Coor har med företagen ligger allt som oftast på 5 år. Efter det försöker man förnya dessa för att behålla befintliga kunder. Historiskt har man kunnat förnya ungefär 90%. Dessutom försöker man givetvis vinna nya kunder samt växa lite genom förvärv. I snitt har Coor vuxit med runt 9% årligen de senaste 5 åren.

När pandemin kom var det enorm osäkerhet. Skulle företagen fortsätta ha kontoren öppna? Hur många skulle behålla sina kontrakt? Det visade sig vara ett enormt köpläge där och då, men så var det i det mesta som berördes av pandemin.

Som du ser är kursen nere i samma nivå nu, men frågan är ifall vi har samma köpläge som under pandemin.

Coor – köpvärt 2024?

Situationen nu är på sätt och vis värre än under pandemin om vi tittar i boken. Osäkerheten var kanske större under Covid-19, men saker och ting ser inte jättebra ut här och nu.

I fjol var graden för att förnya kontrakten ner till 82% (90% i normala fall). Volvo AB samt Equinor i Norge är två av kundtappen. Ännu värre är det att man tappat Ericsson i Sverige från augusti i år. Det här kontraktet åt Ericsson var värt 500 miljoner kr i omsättning.

På positiva sidan är att Coor vunnit ett uppdrag för Swedbank värt ca 220 miljoner kr per år samt lyckats förlänga ett stort avtal med Aibel i Norge. Dock är effekten från Ericsson väldigt kännbart.

Vad det här kokar ner till är att marginalen faller, något som marknaden givetvis tar fäste vid

Vidare har man problem att höja kostnaderna för att kontra de höjda lönerna. Det här var en central punkt i rapporten för kvartal 3. Man har tidigare varit tydliga från ledningens håll att bolaget är starka i konjunktursvängningar, men det tycker jag mig inte se nu.

Nu sätts stora besparingsprogram in för att få bukt med marginalen. Personal får gå och effektivare inköp är några av punkterna. Man uttrycker även att man vill sänka skulden. Räntenivåerna är inte kända men troligtvis kommer det här bli en börda inom snar framtid.

Givetvis är det mycket roligare om ett bolag kan växa genom en lågkonjunktur, men om så inte är fallet så är kostnadsbesparingar det enda man egentligen kan göra.

Coor är en fin högutdelare som säkert kommer försöka med alla kort i rockärmen innan man sänker utdelningen. Just nu tycker jag att det är allt för mycket negativt på bordet för att gå vidare med en investering.

Jag själv är inte orolig för kontorsdöden och kan Coor hitta fina kontrakt att täcka upp Ericsson så är det bra att kliva in här och nu.

Svenska kronan är fortsatt väldigt svag mot den amerikanska dollarn (och många andra valutor för den delen). Det här gör att det blir dyrare att köpa nya aktier men att utdelningen du får blir högre då denna konverteras till svenska kronor. Trots det är det framförallt två bolag där det finns ett allt för stort köpsug.

Realty Income (O)

Precis som majoriteten av andra fastighetsbolag så har Realty Income sett sin kurs rusa söderut. Under 1 år har nedgången varit -17,84%, vilket inte är vanligt för Realty som får ses som en väldigt defensiv REIT.

Det här har i sin tur fått direktavkastningen att skena till hela 6,17%. De senaste 5 åren har snittet varit 4,35%

Tittar vi däremot på utdelningsandelen kopplat till förvaltningsresultatet så känns det inte alls som att det är någon ko på isen. Tvärt om ser det väldigt bra ut.

Förutom det har Realty alltid haft väldigt låg vakansgrad på sina fastigheter. I princip allt har varit uthyrt över tid. Nu har bolaget inte släppt sin Q3 rapport men såhär ser det ut just nu:

Så, varför faller kursen?

Den förklaring jag hittar är bolagets aggressiva förvärv som man gjort på senare tid. En sådan är deras $950 miljoner investering i Bellagio Las Vegas. Många räds denna investering och frågar du mig personligen så känns detta inte som Realty Income.

Antalet aktier i Realty har ökat galet på senare tid, främst för att finansiera deras förvärv. Det vi vill se är givetvis det omvända, d.v.s. att antalet aktier minskar. För REIT:s är dock detta inget ovanligt då man finansierar sig på det här viset. Men ja, att aktierna ökat så explosionsartat kan vara en faktor.

Hur som helst är min tes att Realty inte kommer sänka utdelningen. Då kommer alla andra fastighetsbolag sänka före vi kommer till det stadiet… åtminstone alla REIT:s.

Jag planerar att köpa mer O nästa vecka, trots en dyr dollar.

Texas

Sedan kommer vi till ett case som är lite mer svårtolkat, nämligen Texas Instruments (TXN)

När jag skrev min analys för rätt länge sedan var min slutsats att detta kan vara den bästa utdelningshöjaren på amerikanska börsen. De senaste 20 åren har Texas höjt utdelningen 22% årligen i snitt och man har aldrig heller sänkt något under dessa år. Förutom det har man en trend där man aldrig sänkt utdelningen de 61 senaste åren.

Direktavkastningen när jag började investera var ca 2,2% vill jag minnas. Idag är den 3,65% med tanke på att aktien tagit mycket stryk.

Mycket av detta har att göra med att halvledarbranschen gått in i sirap och kraftigt saktat ner. En bra artikel finns att läsa här för den som vill djupdyka lite mer.

Texas uttrycker tydligt på deras IR sida att det bästa sättet att mäta ett bolags framgång är via tillväxten av det fria kassaflödet. Det är också via en sådan ökning som utdelningen kan växa. Jag kan bara hålla med.

The best measure to judge a company’s performance over time is growth of free cash flow per share, and we believe that’s what drives long-term value for our owners.

Problemet just nu är att Texas slänger galet mycket pengar på att investera för framtiden. Det här har till och med gjort att det fria kassaflödet blivit negativt, som du kan se på den här bilden. Vad det här gjort i sin tur är att utdelningshöjningarna inte alls varit i samma kaliber som tidigare.

Vad kastar då bolaget pengar på? Ja, enorm expansion som du kan se i det här korta klippet

Bolaget har meddelat att den här typen av CapEx (långsiktiga investeringar) kommer pågå i år, nästa år, 2025 samt 2026. Texas har idag en rejäl kassa, men vissa tror att man nu tar sig vatten över huvudet.

Å andra sidan måste man göra något för att vara lika konkurrenskraftiga som man hitintills varit. Texas gör helt enkelt det man tidigare sagt man kommer göra.

Vissa investerare är mycket positiva, medan andra är avvaktande. Vad jag lärt mig i min AT&T resa är att investerare kan var positiva ända in i kaklet. Att lyssna på dessa är ingen god idé. Kanske borde jag lärt mig läxan i Intel.

Skillnaden är att Texas fortfarande är dominanta på marknaden, vilket inte riktigt var fallet med Intel.

Jag tror att detta är ett köpläge och kommer nog köpa nästa vecka. Men det känns som betydligt högre risk än Realty Income.