Intrum är ett bolag som givit investerarna 16% årligen i snitt de senaste 15 åren. Dessutom har man bjudit på en positiv utdelningstrend de senaste 15 åren. Här är de viktigaste punkterna från intervjun med Intrum och det finns faktiskt en del att lära sig. Aktien har inte lyft lika väl som index sedan 2017 men kanske kommer vi se en vändning snart?

Jag kan tycka att Intrum är en av de mest intressanta högutdelarna Sverige som idag ger 5,19% i direktavkastningen. Förra året (pandemiåret) delade Intrum ut mest pengar i rena kronor i min portfölj och bolaget har varit bland mina topp 10 tidigare.

Det viktigaste från avsnittet

Nyligen var Intrum med i en intervju i Investerarens podcast. Det avsnittet var så bra men för att du inte ska behöva lyssna igenom hela så har jag sammanfattat de mest intressanta punkterna här. I alla fall enligt mitt tycke.

⭐ Intrum har en ny VD, Anders Ängdal. Min uppfattning är att Anders är en grymt dedikerad person som verkligen kommer kunna ro i land den transformation Intrum gör just nu (läs ett par punkter längre ner). Han säger själv att han är mer ”execution”-orienterad än tidigare VD:n Mikael.

Totalt äger Anders hela 202 000 aktier i Intrum. Det ger honom typ 2,5 miljoner kr varje år i utdelning räknat på årets utdelning. Det hade i alla fall jag kunnat leva på 🤩

Intrums VD, Anders Engdahl

⭐ Intrum är Europas största och ledande kredithanteringsbolag. Man hjälper alltså bolag och finansiella institutioner att driva in de pengar som deras kunder sölar med, eller där det blivit problem. Något jag lärde mig är att deras största kunder faktiskt är bankerna.

⭐Ett problem för bolaget under pandemin är att människor spenderade mindre pengar än vad man tidigare gjort. Sparandet har dock ökat. En minskad konsumtion leder till mindre betalningsproblem och mindre jobb för Intrum.

Det här är intressant. Först skulle man kunna tänka sig att pandemin ledde till ökade ekonomiska problem för privatpersonerna men så är det inte riktigt.

Ett annat problem är att hela rättssystemet varit stängt under pandemin och att en backlog byggts upp under tiden. Nu i Q4 2021 är man tillbaka på en normal nivå men alla ärenden som inte kunnat hanterats kommer man måsta börja beta av. Det här är viktigt.

⭐Konsumtionen ökar nu igen och Intrum ser att vi går tillbaka till ett mer normaliserat läge.

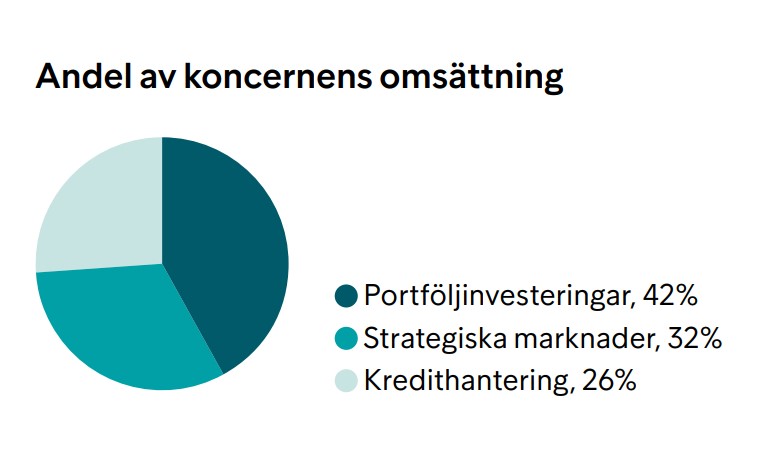

⭐Intrum består av 3 delar. Dels då den kredithanteringstjänsterna som jag berört, men också portföljinvesteringar och strategiska marknaderna. Den hetaste just nu är portföljinvesteringar som innebär att man köper redan existerande portföljer av krediter och hanterar dessa i egen regi. Nu ser man ett ökat utbud av portföljer under 2021 tack vare normaliseringen.

Strategiska marknader erbjuder samma tjänster som i Europa men i Spanien, Grekland och Italien.

Intrum täcker 98% av den europeiska marknaden och ser här inget behov av att fortsätta växa geografiskt. Däremot ser man stor potential att växa inom existerande marknader (organiskt).

⭐ 21% av Europas befolkning lånade 2020 pengar för att klara av att betala sina återkommande räkningar. Anders menar att dessa ligger i den 1/3 av befolkningen som fått det sämre under pandemin. 2/3 har faktiskt fått det bättre (med tanke på sparande o.s.v.)

⭐ Här kommer den enligt mig viktigaste punkten som stavas, One Intrum. Namnet på deras transformationsprogram.

Fundamentalt ändrar man nu sättet man arbetar på. Intrum finns idag i många länder men varje land har haft sin egna typ av verksamhet. One Intrum innebär att man skapar en gemensam arkitektur men även gemensamma processer.

Kort och gott – Intrum har haft 24 olika sätt att arbeta på och nu blir det ett. Det här kommer kapa kostnader och generera större organisk tillväxt.

Bolaget är 1/3 genom den här omställningsresan och allt beräknas vara klart 2023. Jag tror det här kommer bli superbra och tills allt är på plats fortsätter jag roffa åt mig utdelningar även om kursen står stilla.

Problemet för Intrum och varför aktien underpresterat är för att deras Kreditverksamhet inte varit nog lönsam på senare tid. Det här väntar man nu kunna vända med transformationsprogrammet.

Nyss tagit in den i väskan. Fick dock smaka den lilla nedgången precis… Alltid när man just köpt….

Hehe ja det är viktigt att man gjort sin analys insidans lägen 🙂 själv inväntar jag transformationen nu och tror det kommer ge rejält med luft under vingarna

Det finns faktiskt en ganska enkel förklaring till att det upplevs som om aktien går ner efter att man precis har köpt. Det har ofta att göra med att man köper aktien i en fallande trend och inte träffar botten. Ganska naturligt egentligen men värt att ha med sig… Angående Intrum som bolag har jag jag ägt aktien i ca 3.5 år och jag upplever att bolaget utvecklas i rätt riktning även om aktien inte hängt med! Och som KtM skriver kan man ju klippa en hyfsat attraktiv kupong under tiden. Dock är det ju inte särskilt roligt med underpresterare… Läs mer »

”Angående Intrum som bolag har jag jag ägt aktien i ca 3.5 år och jag upplever att bolaget utvecklas i rätt riktning även om aktien inte hängt med!”

Precis så känner jag också Namn Namnsson! 😀

Det här inlägget gillar jag extra mycket KTM, då jag funderar på att plocka in Intrum i min portfölj. Tack för det.

/Stefan

Schyst! Ja alltså det kommer inte bli någon kursraket men aktien tycker jag borde värderas högre. Krävs dock att marknaden inte ser det som bolaget visade innan pandemin.

Kör hårt och ha en trevlig lördag

Intrum är aktien som presterat allra sämst i min portfölj just nu så tack för inlägget KTM och jag hoppas det vänder för Intrum snart 🙂

Ibland måste man ha galet med tålamod. Kolla bara på Starbucks och Microsoft. Det fina med Intrum är att man kan knapra utdelning medan man väntar.

Kanon med en sammanfattning.

Roligt att du gillade den 🤗

Bra inlägg om Intrum. Jag har fingrat en längre tid på Intrum men inte kommit till skott men efter din fina och enkla genomgång kanske det är läge att kliva in.

Det finns mycket som talar för att 2022 kommer bli ett väldigt bra år ändå. Med lite längre sikt är det transofmationsprogrammet som är mest intressant men det kommer ta tid som någon skrev här ovan

Bra genomgång! Jag äger och ser med glädje på de stabila utdelningar som rullar in varje år. Jag tycker också att bolaget är ganska aktieägarvänligt, då de förutom att höja utdelningen även ägnade sig åt aktieåterköp under pandemiåret 2020.

Det återköpet våren 2020 av runt 9% (?) av bolagets aktier som senare makulerades är legendariskt! Där snackar vi aktieägarvänligt!

Yep! Många här i Sverige tänker inte på aktieåterköp förrän vi ser hur dessa påverkat vinst/aktie i ett senare skede (när rapporten kommer)

Tack så mycket för era kommentarer!

Jag har ägt Intrum (Justitia), i vad som måste bli närmare 20 år. Jag har tjänat tokmycket pengar på aktien. Men om de nya krafterna i bolaget är mindre inkompetenta än de gamla, så är det antagligen slut på det. Bolaget har, under tiden som jag ägt aktien, varit bra på att ge utdelning, och så länge som de hållit sig till samma tråkiga, lönsamma, affärsmodell, som de antagligen halkat in på av en slump, så har de tjänat bra med pengar. Vad jag tjänat mest på när det gäller Intrum, är att köpa aktien billigt och sälja den dyrt.… Läs mer »

svingat den alltså.. 😛 hmm… ja så kan man göra.

Men e lite skraj för det när den är tokblankad 😛

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.