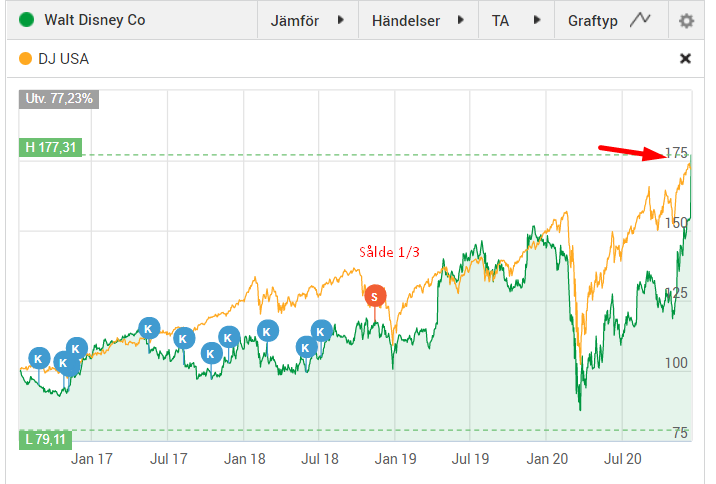

Även om parker och attraktioner fortsatt kommer vara en guldgruva för Disney efter pandemin så är det just streaming som nu lockar investerarna. Aktien är upp nästan 14% idag men kanske med all rätt. Disney+ (deras egna streamingtjänst) har nu uppnått 86,8 miljoner abonnenter globalt men redan 2024 förväntas den siffran stiga till 260 miljoner.

Bara under de två senaste månaderna har kundstocken vuxit med 13 miljoner abonnenter. Disney har fantastiska IP:n inom väldigt mycket och varumärket är galet starkt. Att sedan säga att Disney+ enbart är till för barnfamiljer är en lögn. Fru KTM prenumererar och här i lägenheten springer inga småttingar.

I morse kom också nyheten att Disney Plus, som lanserades förra året, höjer sina priser i Sverige och en rad andra länder.

Vill man läsa mer om just detta rekommenderar jag den här artikeln. Håller fullkomligt med om detta:

”Moving forward, investors should expect great things from Disney and it’s quite possible that instead of its parks being the happiest places on Earth, that the homes of its shareholders might warrant that title instead.”

Men det är inte bara Disney+ som går likt tåget. Hulu (67% ägs av Disney) fick också positiva nyheter kring sig vilket också eldade på aktien.

Själv såg jag en galet stor köppotential i Disney under Corona. Dock prioriterade jag inte bolaget då det är en så pass tråkig utdelningsaktie. Här var det bara att inse att marknaden överreagerade helt och hållet.

En direktavkastning på 1%, galet låg utdelningsandel, inte alls trevlig utdelningstillväxt de senaste 10 åren samt enbart 2 utdelningstillfällen per år gör att Disney som utdelningsbolag får 1 av 5 KTM-mynt.

Men gudarna ska veta att det finns potential i den här pjäsen. Det är inte alls så att vi enbart kommer se en överlevande streaming-jätte i framtiden. Det är lite samma resonemang som att det enbart skulle finnas en spelutvecklare i framtiden.

En stor anledning till att jag äger Disney är för att bolaget skänkt mig så mycket glädje från barnsben. Och faktum är att jag fortfarande får mycket nöje via Disney, även om den senaste Mulan filmen inte alls föll mig i smaken.

EQT ser jag lite som ett investmentbolag, även om detta i korrekta termer är ett riskkapitalbolag. Ska man beskriva EQT så är det en differentierad och global investeringsorganisation (eller riskkapitalbolag) med en 25-årig historia av att investera i, utveckla och äga bolag, med en historisk attraktiv och stabil avkastning. Man äger helt enkelt bolag, i hopp om att bolagen ska bli ännu bättre i framtiden.

Dark kitchen

Idag läste jag en intressant artikel om att EQT satsar stenhårt på vad man kallar för ”dark kitchen”.

Vad är då dark kitchens? Ja, det är helt enkelt en restaurang som enbart fokuserar på att leverera mat hem till kunden. Läget för restaurangen blir således mindre viktig och man kan fokusera på att göra din upplevelse i hemmet ännu bättre.

Självklart kan man tycka att det här enbart kommer vara en fluga i pandemin. När väl allt lagt sig så kommer folk vilka gå ut och äta igen. Och visst är det så, men jag tror också stenhårt på den lata människan som gärna vill beställa hem mat till dörren. Kanske är detta inget för oss sparare, men klart är att det kan ge en väldigt trevlig upplevelse.

Efter pandemin kommer folk ha kört in sig i att äta framför Netflix så det här kanske inte är en dålig idé trots allt…

Det är nu Curb Food som vill ta idén till Sverige och därför tar bolaget in 33 miljoner från EQT ventures.

Låter andra göra det stora jobbet

Själv kan jag bara på hobbynivå sätta mig in i alla trender och själv fundera över om det kommer bära frukt eller ej. Jag har ett 8 timmars jobb där jag sitter och knackar kod så tid finns helt enkelt inte till noggrannare analyser. Därför investerar jag i EQT som gör detta åt mig.

Ibland känns det som att jag var en av få i Twittersfären som inte sålde EQT precis efter IPO:n. Visst var det en fin uppgång precis vid noteringen, men lyckan har varit ännu bättre efteråt.

Bilden visar alla mina köp i EQT

Vi måste tänka på längre sikt

I boken Rich Dad, Poor Dad får vi läsa om två 9-åriga pojkar som frågar en av deras rika pappor om hur man blir rik. Pappan utsätter dem för ett test där han erbjuder dem en högre lön på det extra lördagsjobb som pojkarna har. Från 10 cent i timmen till 25 cent i timmen. Belöningen kommer dock inte direkt utan pojkarna tvingas vänta länge.

Jag ska inte spoila allt i boken men scenariot visar hur majoriteten av människor tänker. Vi är giriga. Vi tar hellre en säker tusenlapp idag än att vänta 5 år på att denna troligtvis ska förvandlas till två tusenlappar. Det här är helt klart den största barriären som du måste ta dig igenom för att bli miljonär.

Själv skulle jag gärna se EQT som mitt största bolag. Teorin är att avkastningen kommer vara riktigt god tills den dag jag fyller 40 och kan börja leva på mina utdelningar. Använd gärna formeln till ekonomisk frihet som jag länkar här nere:

Under gårdagen skedde en pressträff där Folkhälsomyndighetens generaldirektör Johan Carlson meddelade att det är rimligt att liftanläggningarna fortsätter vara öppna. Dialogen med regioner och aktörer uppges ha varit god. Självklart kan det här ses som galenskap men det räcker med att jag går förbi myrstacken med människor på Coop för att inse att det ändå är rimligt i det stora hela.

Skistar är ett av få bolag som under 2020 (egentligen 2019/2020) inte lämnat någon utdelning alls. Jag kan räkna dessa på en hand och det är H&M, Skistar samt bankerna. Både H&M och Skistar har en väldigt utsatt verksamhet.

Just Skistar har varit en fantastisk aktie att äga över tid. Köpte du 1 aktie 1995 har du fått 5 532% i totalavkastning vilket ger en genomsnittlig årlig totalavkastning på 17,5%.

Varför äger jag bolaget?

Skistar har en framtid för sig då man har sina anläggningar på väldigt attraktiva ställen. Nya berg och lägger kan inte bara dyka upp från tomma intet. Skidåkning har också alltid varit populärt men det kommer bli ännu mer attraktivt i framtiden. Våra stillasittande jobb gör att vi kräver friluftslivet och mänskligheten strävar nu mot att se och upptäcka mer.

Det finns självklart väldigt många anledningar till att äga Skistar, men den här ser jag som den absolut främsta.

Det känns som att aktien är rätt volatil i det stora hela. Självklart kan det vara en nackdel men jag ser det som en enorm fördel. Då kan jag passa på att fylla på fler kulor när väl andra säljer. Asbra!

Vad som är negativt är då hur kassaflödet dyker in i bolaget. Visst har Skistar även lite verksamhet på sommaren men det är först när vintern är här som bolaget genererar vinsten. Det är väl den enda nackdelen jag ser, speciellt utdelningsmässigt år som dessa då resultatet inte hunnit visa sig riktigt ännu. Visst kan även bolaget ses som konjunkturkänsligt, men jag tror ändå att fler föredrar en relativt billig skidsemester framför ett par veckor på Disney World.

När jag gick i lågstadiet hittade jag en krona på marken då klassen var på väg till trädgårdslandet. Min kompis sa retsamt ”att det där inte alls var mycket pengar”. Än idag minns jag min frökens ord då hon sa ”en krona är början på en miljon”. Synd att jag vid det laget knappt förstod vad det faktiskt innebar.

Att gilla lathet hör till nutida människans natur. Helst vill vi bli rika, och helst vill vi bli det utan att lyfta ett finger. Jag och fru KTM har hittat ett fantastiskt sätt att vara lata och samtidigt spara en krona.

Först och främst vill jag poängtera att det här inte är ett sponsrat samarbete på något sätt.

Tipset

Troligtvis känner du vid det här laget till Axfood och att Willys ingår i den här makalösa utdelningsaktien. Idag kan du på de flesta varuhusen få dina varor hopplockade av personalen. Det här kostar då 49 kr hos Willys, vilket kanske inte låter så muntert.

MEN! Med koden NYKUNDfår du 50 kr rabatt när du testar detta första gången, om du handlar för över 500 kr. Dessutom kan du låta din andra hälft använda koden nästa gång ni handlar.

Jag och fru KTM testade detta och det var magiskt enkelt. Man valde bara en tid och sedan var det bara att åka till butiken för att hämta ut kassarna i ditt stora skåp. Allt kändes väldigt tryggt och smidigt.

Själv finner jag ingen glädje att spendera söndagarna i varuhusen. Här är det mest frun som får tvinga med mig. Det här var en enorm lättnad!

Nackdel

Nackdelen är då påsarna. Du kan inte användas dina flergångs-påsar här utan du får allt i papperskassar som du då betalar.

Bortsett från det tycker jag mig inte se någon nackdel att spara denna krona samt låta någon annan packa ihop det du ska handla. Dessutom sponsrar du dig själv som aktieägare 😉

Pandemin har inte drabbat alla bolag lika hårt som vi tidigare trott. En stark Q3:a samtidigt som bolagen byggt upp en buffert och hållit inne utdelningen i år gör att framtiden ändå ser ljus ut inför 2021. Jag läste nyligen en artikel där SEB listar 5 bolag som kan komma att ge extra guldregn nästa år.

I analysen som SEB gjort poängterar man att de flesta större bolagen hanterat pandemin väldigt väl. Att bygga likviditet har varit väldigt viktigt men precis som du vet så är det inte fördelaktigt för ett bolag att sitta med allt för stor kassa allt för länge. Det är också p.g.a. detta ett bolag i regel gör s.k. extrautdelningar.

Storbankerna

Det är väl kanske ingen nyhet att banker kunnat bedriva sin verksamhet väl trots pandemin. Många är vi som är eniga om att bankerna styrts allt för mycket av ECB och att en utdelning skulle kunnat ges även i år. Frånvarande utdelning har nu byggt på kassan i bolagen som troligtvis kommer delas ut till ägarna.

Självklart är det svårt att sia om men jag tror att de flesta bankerna kommer dela ut fint nästa år. Stefan Cederberg, aktiestrateg på SEB ser främst Nordea som en kandidat.

”Vi tror att bankerna kommer att dela ut under det kommande året. Det finns en osäkerhet i kommunikationen med myndigheterna men efter det senaste stresstestet från Finansinspektionen så tycker vi att styrkan i balansräkningarna bekräftas. Vi tror att det blir utdelningar i banksektorn och där lyfter vi fram Nordea. Enligt vår prognos så kommer de att dela ut mer än vad de tjänar i år som en extra kompensation.”

Volvo

Ett bolag som blivit vida omtalat att ge extra kronor nästa år är Volvo. Vissa tror att man t.o.m. kommer dela ut hela 30 kr 2021 men än så länge vet vi inget. Läste detta från en artikel i DI:

I och med att försäljningen av UD Trucks går i lås får AB Volvo nu in ytterligare 20 miljarder kronor till sin redan välfyllda kassa.

Nu måste ägarna kompenseras rejält nästa år – med minst 30 kronor per aktie. Det skulle ge en direktavkastning på över 17 procent.

Volvo är ju en stjärna bland Svensk industri. Aktien är också uppe i ATH (all time high) idag och de som köpte precis vid Corona gjorde ett smart köp!

Boliden

Boliden är en av de mest omtalade gruvbolagen här i Sverige men är också ett bolag jag själv aldrig ägt.

”Bolidenhar ett starkt kassaflöde och ett fortsatt hög investeringsnivå. De backas av en fortsatt uppgång på zink och koppar. Utgångspunkten i vår analys är att de har en stark balansräkning vilket borde komma aktieägarna till godo. Detta sammantaget är att det borde finnas grund för en god ordinarie utdelning och potential för en extrautdelning.”, säger Stefan i en intervju med DI

NCC

När det kommer till byggbolag så har jag ägt både Peab, Skanska och JM i portföljen men aldrig någonsin NCC. SEB tror att det är just NCC av byggbolagen som kommer leverera en fin slant till aktieägarna nästa år:

”De kommunicerade det nya målet om vinst per aktie istället för tillväxt, försäljning och marginaler under kapitalmarknadsdagen. Här kommunicerade man ett enkelt mål om 16 kronor per aktie. Det sattes ingen tidpunkt för detta men med utdelningsandelen man har så pekar det mot en direktavkastning på 6 procent. I vår prognos så har vi satt den till 4 procent.”

Epiroc

Epiroc hör också hemma inom gruvindustrin. När bolaget splittades ut från AtlasCopco så valde jag att behålla Atlas och sälja av mina rätter i Epiroc. Stefan från SEB tror på en fin extrautdelning nästa år:

”De delar ut 1,20 till att börja med. Direktavkastningen är inte så jättehög på deras ordinarie utdelning men här finns en nettokassa på upp till fem miljarder. Investor har tidigare visat att när bolag har alldeles för hög balansräkning så gör man en engångsutdelning. Jag tror att det kan vara fallet här, så gissningsvis blir det en extrautdelning.”

Själv direkt-äger jag enbart Swedbank, Handelsbanken av de som nämnts ovan. Äger du något av bolagen?