Den här grafen har spridits som en löpeld på Twitter och diverse forum. Samtidigt tycker jag att den är så pass inspirerande och berör området Utdelningar så pass mycket att jag måste visa upp den här. Se och njut, helt enkelt.

Även om det går mycket diskussion kring att grafen är missvisande med tanke på de aktiesplittar som förekommit så tror jag att vi alla är överens om att detta är en rätt mäktig syn.

Kraften bakom utdelningar… kraften bakom återinvesterad utdelning… den kan verkligen trollbinda en när man tänker på den framtida potentialen. Vem har egentligen råd att stå utanför detta?

Coca Cola (KO) har ett enormt starkt varumärke som kanske är starkare än något annat jag känner till. Därigenom får man en typ av vallgrav i hela bolaget som gör att det enorma fortet man byggt upp kan stå tryggt och säkert utan att rubbas. Dock är ingen vallgrav ogenomtränglig enligt mig

j

Definition av Vallgrav (Economic Moat)

ability to maintain competitive advantages over its competitors in order to protect its long-term profits

Jag brukar tänka på Coca Cola när jag handlar på Lidl. Där finns det ett mycket billigare märke vid namn Freeway. Ändå så fortsätter kunder lasta cola burkar och flaskor från Coca Cola i sina korgar.

Om vi kikar på hur utdelningen ser ut idag så skulle jag ge Coca Cola 8 av 10 KTM poäng som visar hur attraktivt ett bolag är rent utdelningsmässigt:

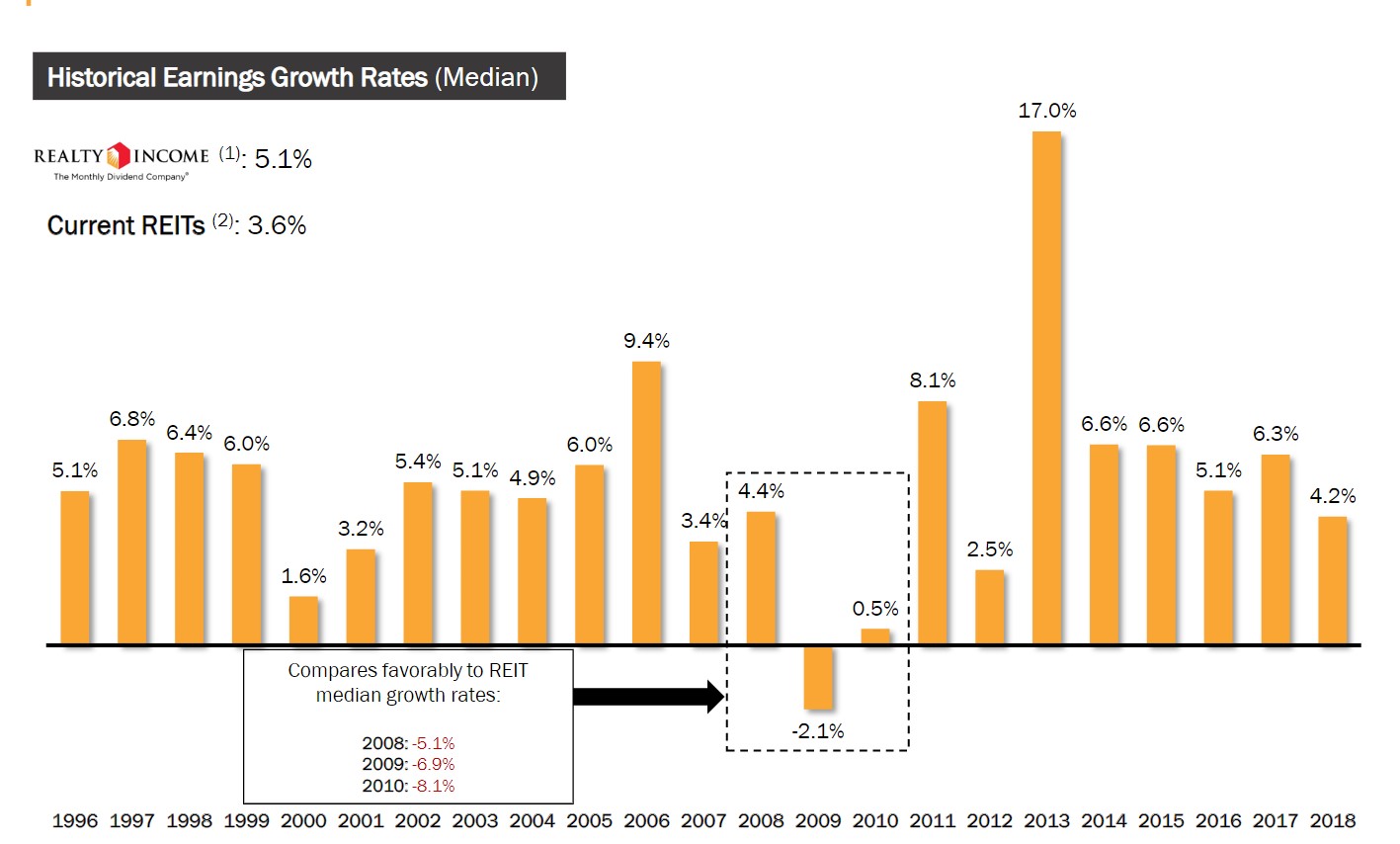

Visst, det är viktigt att skilja på antal utdelningshöjningar och antal år med i rad höjd utdelning. Men till saken hör att det här är 105:e gången som Realty Income höjer sin utdelning sedan de listades på NYSE 1994. Lätt uträknat har man då höjt utdelningen 1 gång varje kvartal. Denna höjning är också lite större än tidigare, vilket är trevligt.

Att det blev en lite större utdelningshöjning kan vi tydligt se här:

Realty Income är en fantastisk REIT (Amerikanskt fastighetsbolag) som delar ut pengar varje månad. Det faktum att man oftast höjer utdelningen en gång varje kvartal, ja det kan man se som en extra bonus.

Hela konceptet är att man köper, förvaltar och uppgraderar kommersiella fastigheter som man sedan hyr ut och inkasserar intäkter för. Simpelt, effektivt och lönsamt.

Kassaflödet och såväl vinsten har ökat år för år, bortsett från några få år, vilket du kan se i bilden här:

Det jag ångrar allra mest var att jag tidigare sålde kanske 1/3 av mitt innehav bara för att vikten hade blivit aningen stor. Fick ångra det misstaget men idag har jag lagt in en order på lite fler aktier 🙂

En sak som många gör är att kombinera denna pjäs med en annan månadsutdelare, nämligen EPR Properties. Där tycker jag mig se ett fint läge just nu och är faktiskt lite köpsugen.

Älskar man utdelningshöjningar så är Realty Income helt klart en favorit, men tänk då på att utdelningshöjningarna är många fast oftast mindre.

Mitt måtto är att jag skriver både när det går bra och när det går dåligt. Inga case jag gör är säkra på kort sikt och Kindred är väl ett klockrent exempel på detta med sin nyligt publicerade vinstvarning. Jag märker där ute att många är arga, besvikna, ångestfyllda och frågande till hur man ska agera i ett sånt här läge.

…och det är just precis i lägen som dessa det visar sig om du gjort din hemläxa när du köpt ett bolag. Har du enbart gått på vad någon annan sagt så kommer du få panik då du inte har någon aning om vad dina grundtankar med bolaget är. Allt du ser är att pengar ”försvinner”.

Kindred vinstvarning 2020

Kindred avslutade dagen på lite drygt -17% och från toppen 2018 har nu kursen sakta men säkert tappat 66,6%.

Men det är inte bara Kindred som har det svårt. Kikar vi på andra aktörer inom samma bransch, exempelvis Betsson eller LeoVegas, så har de gått samma väg tillmötes under liknande period.

Jag valde Kindred för att man har relativt gamla anor, visat att man kunnat höja vinst och utdelning successivt samt har en stor sportbok. Halva Kindreds omsättning är just från spelöverskottet i den typen av odds-spel och det gillar jag. För mig kändes det som den säkraste aktören inom branschen.

Det som gått sämre

Det man pekar på är att sportboksmarginalen var betydligt lägre än i fjol; 8,1% mot 9,4%. Marginalen är förvisso VÄLDIGT betydande då sportboken är så pass stor, men samtidigt ska vi komma ihåg att Kindred haft ännu lägre marginal tidigare år.

Sedan vill man trycka på investeringarna i USA som kostat 6 miljoner pund. Jag går väl i teorin om att denna kommer bära frukt i framtiden, men kanske inte 2020. Här måste dock alla bilda sin egna uppfattning. Kanske blir det som för Disney, nämligen att effekterna av investeringarna kommer låångt efteråt.

Hur vi än vrider och vänder på det så är det ändå den svenska spelregleringen med ökade skattekostnader som förklarar den negativa effekten när allt kommer till kritan.

Pilotskolan

Bland krutröken som fortfarande ligger kvar kan vi ändå hitta en del intressanta transaktioner från VD Henrik Tjänström. Han har köpt aktier i bolaget åtskilliga gånger under året och inte för så blygsamma slantar heller:

Datum

Transaktion

Antal aktier

Kurs

Värde

Elena Barber

2019-12-23

Avyttring

-879

57,00

-50 103 kr

Albin De Beauregard

2019-09-05

Avyttring

-1442

54,50

-78 589 kr

Stefan Lundborg

2019-09-04

Förvärv

20000

54,30

1 086 000 kr

Henrik Tjärnström med familj

2019-08-21

Förvärv

12000

50,00

600 000 kr

Carl-Magnus Månsson

2019-08-21

Förvärv

10000

51,00

510 000 kr

Peter Boggs

2019-08-14

Förvärv

18250

51,12

933 018 kr

Henrik Tjärnström med familj

2019-08-02

Förvärv

50000

59,97

2 998 500 kr

Min slutgiltiga tes är att Kindred kommer komma tillbaka, det är det egentligen inget snack om. Sedan är det alltid en fråga om hur lång tid det kommer ta och hur många år man är beredd att stå utan avkastning, vilket är den största risken. Kindred är en rätt liten post i min portfölj men igår köpte jag lite mer.

Den 12:e februari kommer bokslutskommunikén för Kindred och då får vi också reda på vad man delar ut 2020, baserat på 2019 års vinst.

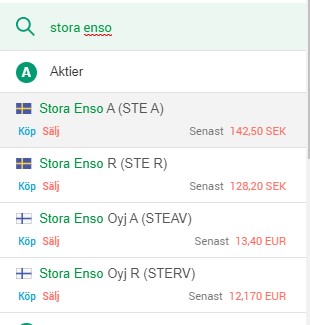

Stora Enso är ett bolag som jag ibland får frågor om och som jag också tycker verkar intressant, även om jag just nu inte återfinns i min portfölj. När det kommer till just Stora Enso är det däremot ett par saker man bör veta när det kommer till deras olika aktier och vad man ska köpa.

Personligen tycker jag att man kan köpa Stora Enso med gott samvete och jag håller med Nordea kring det man säger om värderingen just nu.

Kort om Stora Enso

Stora Enso en ledande global leverantör av förnybara lösningar inom förpackningar, biomaterial, träprodukter och papper. Bland kunderna hittar vi förpackningstillverkare, varumärkesägare, pappers- och kartongtillverkare.

Som jag nämnt tidigare tror jag på skogsindustrin långsiktigt. Den har alltid varit pålitlig, precis som Aktiestinsen påpekade innan han gick bort. Samtidigt ser vi nu en mega-trend där företag byter ut sin plast mot papp för en bättre miljö. Detta skriver man också om:

”Som experter på träbaserade material är Stora Ensos omvandling till ett företag för tillväxt av förnybara material ett proaktivt steg för att möta globala trender och en föränderlig omvärld och vara ledande i utvecklingen mot en bioekonomi”

Stora Enso – vilken aktie ska jag välja?

Det kan vara svårt att veta vilken aktie man ska välja då du har en del alternativ när du söker hos t.ex. Avanza:

Finska eller svenska aktien?

Ett vanligt misstag är att tro att du undviker källskatt om du köper aktien med svensk flagg. Så är inte fallet, vilket jag skrev om i inlägget kring aktier med lurig källskatt.

Kikar vi på ägarna hos Avanza så äger de allra flesta de svensk-noterade aktierna. Det kan nog vara rätt så vettigt då du slipper valutaväxling (spread) när du handlar aktien. Handlar du oftast och sprider dina köp, som jag gör, så kan det här bli en stor avgift.

En anledning att äga den finska är om du vill ha mer av din portfölj exponerad mot euro. Själv ser jag ingen egentlig fördel med detta då valutorna på lång sikt är lite av ett nollsummespel för mig.

Stora Enso R aktie?

Troligtvis vet du redan skillnaden mellan A och B aktier. A och B ger samma utdelning men A ger mer rösträtt, något som vi småsparare sällan bryr oss om. Ibland brukar jag byta A ↔ B, s.k. aktiearbitrage.

Vi har även en annan aktietyp vid namn C. Det här är gammalt och nu noteras inga nya C aktier. Ett exempel på bolag som dock har kvar sina är Hufvudstaden C (OBS, köp inte den!)

Som ni ser har Stora Enso en aktie av typen R, R som i Ricard. Om jag minns rätt så pratade Investeraren om just Stora Enso R i ett av sina avsnitt och har försökt nå bolaget för mer info kring denna men inte fått något bra svar. Minns du vilket avsnitt det var får du gärna länka 🙂

Vad vi dock vet är att R ger mindre rösträtt än A aktien samt att det går att konvertera från A till R, vilket Stora Enso skrivit om.

EDIT!

Tack till Aktiepappa som förtydligade ytterligare det här med R aktier och vad det innebär:

R-aktien är som vi nämnt ovan en vanlig aktieform i Finland och vi kan mer eller mindre översätta det till det vi i Sverige kallar B-aktier. Anledningen till Stora Ensos R-aktie är att företaget är en sammanslagning mellan svenska Stora och finska Enso. Man behöll alltså den finska beteckningen. Stora Enso har ett stående erbjudande om att man när som helst kan omvandla sina A-aktier till R-aktier om man så önskar. Det är kanske inget att förorda i nuläget då A-aktien är betydligt dyrare än R-aktien. A-aktien är i vanlig ordning extremt illikvid och det bästa i nuläget är att köpa R-aktien. Den delar också ut bättre procentuellt pga den lägre kursen.

Så, vilken aktie ska jag välja?

Själv skulle jag valt den svensknoterade aktien av typen R. Anledningen till svensknoterade är för att jag då slipper det dyrare courtaget samt valutaväxlingen. Anledningen till R typen är helt enkelt för att den är billigare samt att det är högre likviditet med fler ägare.

Hursomhelst tror jag att ni som äger Stora Enso kan bli lyckligt lottade i en framtid om ni fortsätter äga. Kanske kan ni passa på att köpa ytterligare under tider då det är oroligheter kring massapriset, som till mångt och mycket styr aktiekursen i bolaget.

”Se till att ha en ordentlig buffert innan du börjar investera”. Troligtvis är du vid det här laget spy-less på den klyschan. Men hur ser det egentligen ut med buffertsparandet på andra sidan Atlanten? Jag läste nyligen en artikel kring detta som fick mig att reflektera lite.

*En buffert är de pengar som du har på sidan om aktiemarknaden. Dessa ska du kunna utnyttja vid oväntade situationen, t.ex. om kylen går sönder eller om frun/mannen lämnar dig*

Enbart 18% har en ”tillräcklig” buffert

I artikeln tog man upp en undersökning från Bankrate som påstod att:

Enbart 18% av alla amerikaner har en buffert (emergency fund) som täcker 6 månadskostnader

(för övrigt är Motley Fool en site som jag varmt rekommenderar till dig som vill lära dig mer)

Även om det här kan låta skrämmande så tycker jag inte det är så farligt som artikeln vill få det att låta. Eller, egentligen finns det två sätt att se på dessa 82% utan en 6-månaders buffert:

Antingen sparar personerna inget alls och lever från lönekuvert till lönekuvert, vilket då skulle vara katastrof

eller så har personerna ett sparande (i aktier, fonder eller andra värdepapper) och har valt att lägga undan mindre i själva buffertsparandet

Min buffert

Jag kan säga på rak arm att jag nog skulle ha svårt att leva 6 månader på min buffert, som idag uppgår till ca 30.000 kr.

Faktum är att det inte finns något klockrent svar på hur stor en buffert ska vara då det är en funktion med många parametrar. Dels måste du tänka på dina kostnader men också vilken risk du dagligen utsätter din ekonomi för.

Ett exempel skulle kunna vara bilen. Jag har bil idag och är medveten om att det är en enorm källa till kostnader. Samtidigt skulle mitt liv ändå fungera utan bil då jag cyklar till jobbet och kan handla på Coop i stället för Willys (ve och fasa). Dock finns det människor som inte klarar sig utan bil – som behöver den till jobbet etc.

En annan riskfaktor du måste ta in är ditt jobb. Hur troligt är det att du blir av med jobbet men framförallt: hur pass lätt skulle det vara för dig att få tag i ett annat jobb?

Jag själv känner mig nog trygg med 30.000 i buffert, även om det kanske inte täcker 6 månadskostnader. Visst är det bra att media upplyser oss kring vikten av en god buffert. Men samtidigt tycker jag att det finns en risk i att ha en allt för stor buffert då det är pengar som ligger helt arbetslösa.