För de allra flesta trillade lönen in på kontot redan igår och vi kunde direkt sätta över vårt sparande för att investera mot framtida rikedom. Jag själv har funderat över hur mycket sparandet glidit mig ur händerna de sista åren.

Minskad sparkvot de sista åren

Att äga hus är inte så billigt som många tror. Å andra sidan älskar jag att investera pengar på projekt kring huset. Skillnaden jag gör mot många andra är väl att jag inte ökar belåningen, utan snarare ökat mitt målsparande väldigt mycket. Just målsparandet väver jag inte in i den uträknade sparkvoten.

På samma gång som kostnaderna ökat så har mitt kapital aldrig vuxit lika mycket som det gör just precis nu. Portföljens utveckling bidrar däremot inte till ett bättre kassaflöde för hushållet då jag aldrig någonsin tagit ut en enda krona från portföljen. Sedan botten i slutet av förra året är portföljens värde upp 675 000 krexklusive nysparande.

Det är rätt magiskt.

Mina hundår är kanske över nu. Det har blivit dags att luta sig tillbaka för att låta portföljen och utdelningarna göra sitt. Jag antar att jag enbart lyssnat på er läsare, nämligen att se till att leva lite mer för slantarna.

Å andra sidan menar jag fortfarande att allt nysparande är bra nysparande. Därför försöker jag fortsatt hålla sparkvoten över 10%.

Günther jobbar i en annan klass

Någon som helt klart inte tycks dra ner tempot på sitt nysparande är Günther Mårder. Första gången jag hörde talas om honom var berättelsen där han stod vid avfallsstationen på arbetsplatsen för att ta maten som kollegorna annars skulle slänga i komposten. Om det stämmer eller ej vet jag inte.

När jag i skrivande stund renoverar om toaletten så är det inte direkt så att vi snålar. Visst, vi väljer inte den dyraste duschen och toalettstolen, men det är inte heller så vi köper begagnade prylar eller skippar golvvärmen. Vi lägger oss på en nivå under lyx men som samtidigt ger bra kvalité för pengarna.

Nu har Günther tydligen snöat in extra mycket på att försöka sälja grejor. I en podd berättar han om sitt nuvarande projekt att sälja någon sittpuff som han fått gratis av ett kontor som skulle stängas ned. Man kan finna njutning i olika saker antar jag…

Hans nya bästa spartips handlar just om att börja sälja mer

”Titta på någonting som du idag inte använder”, säger han.

”Se det som ett uppdrag att kommande vecka lägga ut det här på en begagnad sajt”, fortsätter han.

På ett sätt gillar jag det här spartipset. Att väva in någon typ av deadline i ett sparmål är något som behövs. Annars rinner det väldigt lätt ut i sanden. Det blir dessutom extra viktigt då svenskar äger oanvända prylar hemma för 30.000 kr i genomsnitt. En rätt stor summa pengar kan jag tycka.

När jag själv tittar mig omkring i rummet ser jag en mindre kyl för dryck från IKEA som jag inte använt på länge. Vidare ser jag ett Nintendo Wii U som jag inte spelat på… oj, jag vet inte hur många år.

Att bara helt enkelt titta sig omkring för att fundera i 30 sekunder kan vara värdefullt. Dessutom finns det väl inget bättre än att skapa mer yta i hemmet.

Inkomster

Det här är faktiskt första månaden på länge som jag får ut en full lön från ordinarie jobb 🙂

Lön

30 384 kr

Bloggintäkter

6 800 kr

Övrigt

0 kr

SUMMA

37 184 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Den stora anledningen att det inte blev så mycket nysparande under månaden är för diverse nyköp till bostaden som jag nämnt tidigare. Jag passar dessutom på att fylla på bufferten något.

Min förhoppning är att kunna öka sparandet framöver i takt med att räntan går ner. Hur det faktiskt blir, ja det får vi se.

Avanza

3 800 kr

Amortering bolån

1 500 kr

SaveLend

0 kr

Tessin

0 kr

SUMMA

5 300 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. SaveLend.

Jag kan tycka att amortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Nu har sannolikheten till ännu fler räntesänkningar ökat rejält efter de positiva inflationssiffrorna. Många banker sänkte direkt den rörliga boräntan ytterligare i och med detta. Här och nu kan det vara läge att se över ditt bolån lite extra.

Jag själv ligger med mitt bolån obundet (3 månader) hos Skandia med 4,64% ränta inklusive rabatt. Det är bra, men jag tänkte att jag kunde förhandla ytterligare. Skandia går ju ut i sin reklam med att räntan redan är färdigförhandlad till riktigt låga nivåer, men det där är nog en sanning med stor modifikation när allt kommer till kritan.

Det räckte med ett samtal till Stabelo så skulle de kunna sänka min ränta via ytterligare rabatt. Just nu pågår det ett ännu större krig än någonsin för att få in samt behålla kunder. Oftast räcker det med att lyfta luren (då många idag har in-ears med röststyrning behövs knappt det).

Men sedan kom jag ihåg att en läsare för en tid sedan skrivit något i den här stilen:

Du med 3 miljoner i portföljvärde, borde inte du ansöka om Avanza PB bolån

Såvitt jag vet är det här det mest fördelaktiga bolånet just nu. Nordnet har också ett PB lån, men inte alls lika fördelaktigt.

Tyvärr har jag inte riktigt 3 miljoner i totalt kapital hos Avanza. Dagens summa är 2 932 895 kr. Dock har jag ett hyggligt stort sparande i både Tessin och SaveLend som drar upp totalsiffran till över 3,2. Staplarna nedan representerar mitt portföljvärde månad för månad.

En idé

Sedan fick jag en tanke…

Under året har det kommit in en hel del slutbetalningar från mina lån i Tessin som jag inte hunnit återinvestera. Mest är det på grund av att Tessin slutat med sina låneportföljer, vilket jag tyckte var den mest intressanta investeringsformen i Tessin.

Tanken har givetvis varit att återinvestera detta hos Tessin då dessa inneburit fin skörd med hög avkastning. Jag har aldrig råkat på någon kreditförlust utan bara att låneutbetalningen blivit förskjuten. Det har i sin tur inneburit ännu mer pengar tillbaka i slutändan.

Nu fick jag tanken att i stället föra över dessa till Avanza för att då komma upp i den här typen av magisk gräns.

Avanza – inte småsinta

Sagt och gjort ringde jag ett samtal till Avanzas PB avdelning.

Efter samtalet visade det sig att det var lugnt att jag inte var uppe i exakt 3 miljoner – det skulle man ordna i alla fall. Allt jag behövde göra var att skicka in amorteringsunderlaget från min andra bank samt skapa en ansökan.

Sedan dagen efter fick jag en ny ruta för just Private Banking hos Avanza. Däremot är jag aningen osäker på om den alltid visats men jag tror inte det…

Räntan jag erbjöds var 4,15%. Egentligen är den effektiva räntan 4,23% men enligt personen jag pratade med var inga avgifter så det jag kan räkna med är 4,15%

I ren månadskostnad för mitt lån blir skillnaden:

Skandia: 7 656 kr/månad

Avanza: 6 847 kr/månad

Det är pengar det också som kan användas till annat.

Att bli Private Banking kund via Avanza har länge varit ett stort mål för mig som nu gått i uppfyllelse.

Jag vet att jag varit väldigt hård mot Avanza tidigare och sagt att de mer eller mindre håller på att bli omsprungna på flera punkter. Idag visade de mig vad ordet Kundnöjdhet faktiskt innebär.

Jag hoppas att ni också tar tillfället i akt för att pusha för lite lägre räntor. Det värsta du kan få är ett Nej.

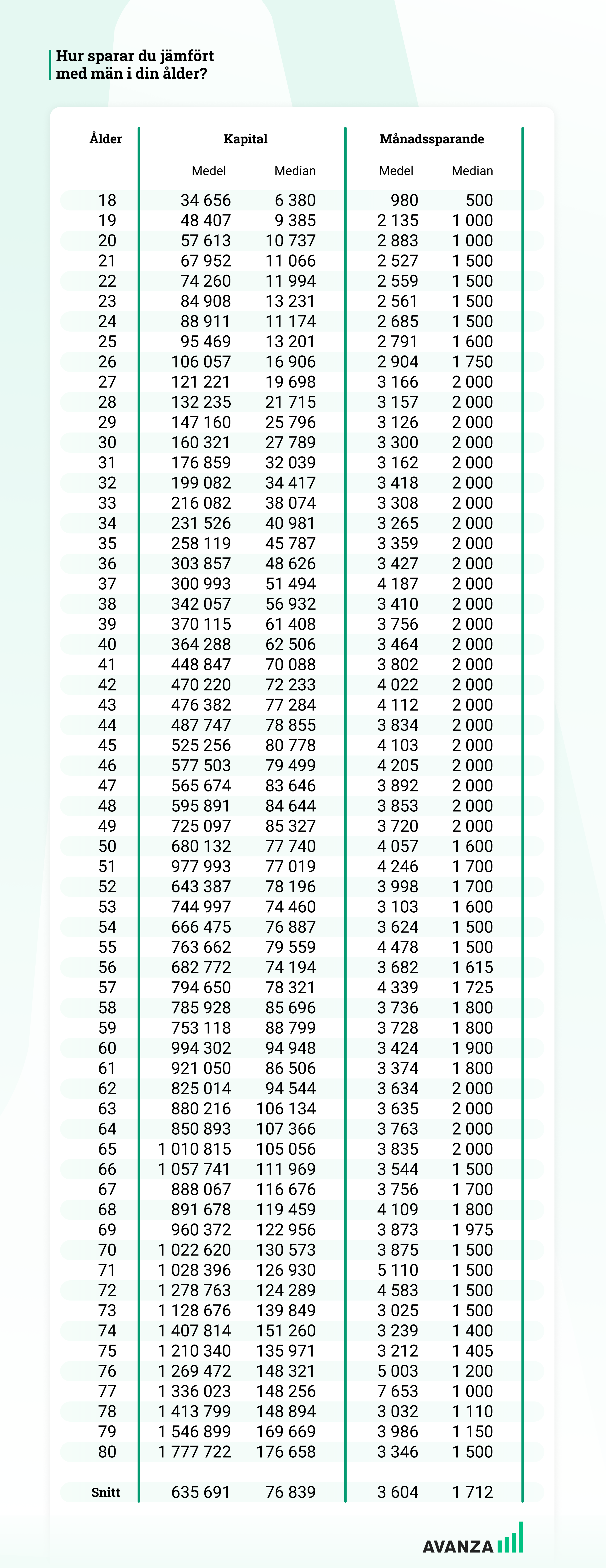

Frågan återkommer lite titt som tätt: Hur mycket ska man spara och vad är ens rimligt? Låt mig säga som så att vi alla har olika förutsättningar och dessa ändras också medan livet har sin gång. Vad som kan vara åtminstone en fingervisning är att se hur mycket snittet i din ålderskategori sparar varje månad. Nu har Avanza kommit ut med ny statistik som jag vill reflektera över. Där framgår även hur stort kapital respektive investerare äger.

Så mycket sparar snittet

Tabellen som visar hur mycket män sparar ser du här nedan (för att se samma tabell fast för kvinnor kan du läsa hela Avanzas inlägg). Statistiken utgår enbart från kunder hos Avanza men det ger ändå en väldigt god fingervisning då Avanza har en bred kundkrets.

Så mycket kapital har respektive åldersgrupp

Jag kan tycka att medianvärdet kanske ger en mer rimlig bild av hur mycket kapital svensken har inom respektive åldersgrupp. Siffrorna mellan medel och median skiljer mycket, men då finns det vissa som har en brutalt stor portfölj.

Mediankapitalet ökar ständigt med ett par mindre dippar ända fram till 50 års ålder. Då går sjunker kapitalet. Självklart kan det bero på olika anledningar och att man där och då vill använda kapital för att förgylla livet lite extra behöver inte var enda anledningen. 50-års festen kanske har gjort sitt?

Efter det fortsätter kapitalet att öka och vid 65 års ålder har medianspararen 100 000 kr i sin portfölj. Medelvärdet är 10 gånger så högt och där spränger snittet 1 miljon vid 65 år. Någonstans i min fantasi hade jag trott att summan skulle minska efter 65 år, men så är det inte. Vi har ändå väldigt många pensionärer som är aktieintresserade och många fortsätter kanske spara för att sina efterlevande ska få ta del av kakan. Jag tror det är vanligare än vad folk tror.

Min teori är att dessa siffror kommer se annorlunda ut om 30 år, i takt med att färre faktiskt skaffar barn och i stället försöker förgylla sin egen och nära vänners vardag till 110%. Å andra sidan tycks trenden gå mot att fler vill öka sina investeringar, så jag kanske har helt fel.

Sparandet och en jämförelse med snittlönen

Det månatliga sparandet är också intressant. Här ser vi att en 30-årig man sparar 3 300 kr varje månad. Där har jag kollat upp att snittlönen för en 30 åring är 25 727 kr efter skatt*

*Stockholms län för beräkning av skatt. Ej medlem i Svenska kyrkan.

Det här innebär att sparkvoten för 30 åringen i snitt ändå är 12,82%. Med tanke på att jag alltid förespråkar att alla kan spara åtminstone 10% av sin lön så känns det här rimligt. Då har man inte tagit med amortering i den siffran. Jag kan tycka att

Här vill jag upplysa om att det enbart är Avanzas kunder som ingår i statistiken. Dessa kunder har faktiskt ett intresse av att spara och investera och långt ifrån alla har tagit det steget. Skulle vi kika på Sverige i stort så hade det sett betydligt mörkare ut.

Mina läsare

Det var väldigt länge sedan jag slängde ut en omröstning och jag själv skulle tycka det var intressant att se hur mina läsare ligger till.

Om du kikar i tabellen ovan för just din ålder – skulle du då säga att du sparar mer, mindre eller ungefär lika mycket ifall du jämför med medelvärdet?

Kom alltid ihåg att en stor inkomst inte är ett kvitto på ett bra sparande. Utgifterna är det viktigaste att hålla koll på.

Drygt 3 miljoner i portföljvärde och jag köper grejor på avbetalning. Självklart låter det inte särskilt rimligt men det finns ändå en tanke bakom det. Om tanken är genomtänkt får vi väl se.

Vad jag pratar om är då allt vi köpt till badrummet som hantverkarna blåsa ut och göra om. Jag vet att jag ständigt tjatat om att köpa begagnade prylar, men gör man om ett badrum från grunden så känner åtminstone jag att man vill ha nya grejor med garanti.

Hela kalaset landade ändå på en hyfsad slant och det är bland annat 800 kg klinker som handlats in tillsammans med mycket annat.

Vid betalning får man som vanligt alltid välja om man vill betala direkt, eller dela upp betalningen. Vad som slår mig är att det är en otrolig effektiv ränta på 22% för delbetalning. Det kostar att skjuta fram problemen.

Dock såg jag att de första 6 månaderna är räntefria. Ingenting är däremot gratis och det som tillkommer är en uppläggningsavgift på 395 kr.

I stället för att nolla sparkvoten en hel månad samt knapra av buffert så valde jag då den här delbetalningen. Jag sprider det negativa kassaflödet under några månader framåt. Tyvärr tycker jag det här låter för bra för att vara sant och troligtvis ligger det en hund begraven som jag inte tänkt på.

Hunden är kanske att det är väldigt lätt att glömma betala i tid då det inte skickas någon pappersfaktura utan landar i e-postens skräplåda. Här kan man nog få in en och annan extra krona. Lite samma koncept som Klarna hade tidigare. Idag funkar det bättre men det var många inklusive jag som gick på deras mina.

Det är väl ändå helt okej att vandrat här på jorden i 37 år utan att ta något på delbetalning likt detta. Nu var det alltså dags.

Från miljonen till avbetalning

Inkomster

Lönen som jag visar i tabellen här nedan är från föregående månad som jag nu spenderat under april. Den var hyfsat dålig och den största förklaringen är en hel del VAB som kostar mer än många tror.

Det här är också en väldigt speciell månad. Utdelningarna jag fick förra månaden överstiger nämligen den summa jag fått från mitt ordinarie jobb samma månad. Det här är alltså första månaden som jag kan säga att utdelningarna varit merparten av mina inkomster.

Nu återinvesterar jag givetvis utdelningen direkt, och det har alltid varit en diskussion ifall den bör läggas under inkomst eller inte. Jag kan tycka att det åtminstone alltid är rimligt att jämföra summan med din lön – om inte annat ger det lite extra inspiration att fortsätta spara och investera.

Lön

18 529 kr

Bloggintäkter

6 133 kr

Utdelning

22 694 kr

Övrigt

0 kr

SUMMA

47 256

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter månaden nu är klar:

Avanza

7 800 kr

SaveLend

0 kr

Tessin

0 kr

Återinvesterad utdelning

22 694

SUMMA

30 494 kr

Sparkvot

Sparkvoten räknar jag genom att ta mitt nysparande, exklusive återinvesterad utdelning, och dela det med min lön (ordinarie arbete + bloggintäkter). Det tycker jag ger en mest rättvis bild.

Förslaget om det skattefria sparandet (upp till 300 000 kr) från regeringen har väckt många negativa röster runt om i landet. Finansminister Elisabeth Svantesson (M) tog nyligen fram sitt svärd och rustning för att gå ut i kamp och försvara förslaget med helt rimliga argument. Hennes syn på att vi måste tillbaka till ett mer gynnsamt sparande är klockrent.

ISK sparande – skattefritt första 300 000 kr

Förslaget att göra de första 300 000 kronorna sparat i ett ISK eller i en KF lades som en del av Tidöpartiernas löfte när de vunnit valet 2022. Det här skulle då bli en form av grundavdrag för alla och innebär att de som har 300 000 kr eller mindre på ett ISK inte skattar alls.

Anledningen sas vara För att främja ett ökat och långsiktigt sparande. Helt rätt! Om du frågar mig.

Idag är vi ca 3,5 miljoner sparare med ett sådant konto. Tre av fyra har idag ett sparande som är under 300 000 kr och för dessa skulle det alltså bli helt skattefritt. För medianspararen skulle det här innebära ungefär 800 kr per år i skattelättnad.

Många motståndare finns därute. Ett argument som länge varit på tapeten är att detta enbart gynnar de rika. Jag kan förvisso sträcka mig så långt som att det inte kommer gynna de allra fattigaste i vårt rike, de som knappt har råd att ha ett tak ovanför huvudet. Däremot finns det betydligt fler än bara de rika som investerar i vårt avlånga land.

Att tro att det endast är högt uppsatta chefer med de riktigt feta plånböckerna som investerar är ett allt för gammalt tänk. Idag har skaran som investerat blivit riktigt stor och det är långt ifrån enbart jag som sett till att sprida inspiration till vad investeringar faktiskt kan göra.

Nu har två tunga instanser, Ekonomistyrningsverket (ESV) och Konjunkturinstitutet (KI), sagt Nej till det här förslaget. Sammanfattar vi synpunkterna så är det:

”Det blir mer en skattesänkning för de som redan har”

En mindre tröskel för de nya på börsen

Om jag ska ta ett exempel från mitt liv i nuet så har jag precis här i dagarna spridit kunskapen om investeringar till en nära släkting, mest för att han själv var nyfiken. Jag var den hjälpande hand som jag önskat att jag hade haft vid 20 års ålder (jag själv började när jag var 28 år).

När jag berättade om hur skatten funkar för investeringar, och varför ISK är en bra idé, så dök det genast upp en bekymmersrynka. Att få en extra skatt att betala årligen, även om investeringarna inte burit frukt, kändes rätt osäkert. För oss gamla rävar är detta helt naturligt och vi känner oss rätt lugna, men ibland måste vi se världen genom nybörjares ögon.

Att i det läget kunna berätta att det först är vid de 300 000 kr som det här blir aktuellt hade varit trevligt.

Jag önskar också att jag hade kunnat säga att ISK skatten är förhållandevis försumbar, men det är tyvärr inte sanningen. Visst, när man har ett litet belopp så blir det inte särskilt kännbart i kronor räknat, men med tanke på hur skatten på ISK höjts de sista åren så känns det mer viktigt än någonsin att informera om.

På senare tid har jag börjat gilla Svantesson mer och mer. Hennes slutkläm i gårdagens intervju var exakt det jag ville höra:

”Jag delar inte bilden, vad det här handlar om är att många svenskar sparar i ISK och det vill vi uppmuntra”

Att räntetoppen nu är nådd kan vi troligtvis konstatera. Avanza gick i veckan ut med att deras rörliga bolåneränta sänks (via Landshypotek Bank) och vi har sett liknande signaler från andra håll. Men vad kommer egentligen det nya normala bli när det kommer till bolåneräntorna. Vad kan vi som äger en bostad med lån faktiskt räkna med på lite längre sikt?

Personligen ligger jag med mitt bolån hos Skandiabanken där jag för närvarande har obunden ränta (3 månader) till 4,69%. Min tanke är nog att förhandla den lite, även om jag tror det blir svårt. Som vanligt vore det väldigt trevligt att höra hur du ligger till.

Bolåneräntan – Det nya normala

Om räntetoppen nu är nådd så landade styrräntan på 4% samt den rörliga boräntan på strax under 5%. Även Riksbanken tror att det här är toppen och att flera sänkningar nu är på väg.

Kikar vi på hur det såg ut innan räntan ens började höjas (under nollräntan) så kunde du med lätthet få ett lån med 1,5% ränta. Tyvärr är den tiden förbi och vi kan knappast förvänta oss att vi kommer dit. Att låna 8 miljoner och betala 10 000 kr per månad är att hoppas på alldeles för mycket.

Alla har olika teorier om vart räntan kommer plana ut och hur snabbt det kommer gå. Riksbanken spår att styrräntan ska ner till 2,5% innan man är nöjd, vilket då resulterar i en boränta på ca 3,5% rörligt. Den siffran kommer i sådana fall nås på två års sikt.

Kikar vi på vad finansanalytikerna har för prognos så är det också en styrränta på 2,5%, men där tänker man att den nivån ska nås redan vid slutet av 2025. Lite snabbare med andra ord.

Det intressanta är också att kika på vad hushållen tror. Senaste statistiken från Konjunkturinstitutet när man frågade hushållen i mars var en boränta på knappt 4% om två år och 3,34% om fem år. Man är alltså mer pessimistiskt inställda än både Riksbanken och finansanalytikerna.

Så förändras bolånekostnaden

Hushåll med 4 miljoner i bolån

4,8% (nuvarande snittränta – SBB)

16 000 kr/månad

3,5% (prognos 2025)

11 700 kr/månad

1,5% (nollränteklimatet)

5 000 kr/månad

Räntan på längre sikt

Hur kommer då räntan se ut på ännu längre sikt?

Nå, i Riksbankens penningpolitiska rapport lyfte man faktiskt fram att den globala trenden med lägre räntor troligtvis kan fortsätta. Hela den profetian bygger på någon typ av forskning som jag själv inte har satt mig in i. Tydligen ska den även inkludera klimathot, AI-teknik, konfliktfylld global ekonomi etc.

Jag själv skulle helt klart vara nöjd med 3,5% i rörligt bolån. Min tanke är att successivt betala av bolånet till så nära 0 som möjligt. Det är en tanke som få tycks ha idag.

Att vi idag har ett hyfsat stort bolån är givetvis inget som påverkar min framtida FIRE väl. Å andra sidan lever vi idag på ett ställe vi alltid drömt om, och det ger stor livskvalité för oss. Att sälja 2/3 av portföljen, betala av bolånet helt, och fortfarande vara kronan till miljonen med 1 miljon i portföljvärde, är idag inte aktuellt.

Årets löneförhöjning blev lite av en besvikelse. Men spelar det så stor roll när allt kommer till kritan? Att löneförhandla har aldrig varit min starka sida. Samtidigt fattar jag inte varför jag med mycket Vård av Barn ska bli lidande.

Så mycket mer lön borde du få 2024

Jag skrev tidigare en liten artikel om förväntade löneförhöjningar samt snittlönerna i respektive yrkeskategori.

Vad jag själv tar med mig från det jag skrev är att snittet på prognosen för löneökningen 2024 tycks vara 3,7%. Det är ändå rätt bra kan jag tycka, ifall det slår in.

Det hade kunnat gå bättre…

Så gick jag då till det årliga lönesamtalet. Det finns alltid en viss spänning inför ett sådant samtal. Lite som när ett bolag presenterar sitt bokslut och styrelsen ger förslag till kommande utdelning (ursäkta en kass jämförelse).

Jag vet inte hur det funkar på alla arbetsplatser där ute, men för oss är det hyfsat enkelt. Respektive avdelning får en sorts pott som då ska spritsas ut bland alla medarbetare. I år låg den potten på 2,7%. En procentenhet under snittprognosen alltså (3,7%). Av den potten är det sedan chefens roll att fördela procenten. Vissa landar under 2,7%, för att ge plats åt de som presterat bättre eller de som då ligger på fel lön som det så fint heter.

För att direkt sammanfatta historian så kommer jag landa under 2,7%, snarare 2,5%.

Årets löneförhöjning blir därmed 1088 kr brutto per månad, lite slarvigt räknat.

Hade jag inte gjort min resa mot miljonen så hade jag troligtvis blivit mer besviken. Idag blir det mest en axelryckning. Chefen (som är ny för mig) hade nog förväntat sig en annan reaktion. Det måste vara roligare att kalla in de som fått mer än snittet, snarare än det motsatta.

Hitintills i år har utdelningsportföljen i snitt levererat 10 000 kr i månaden, som då kan ställas mot dessa 1000 kr extra i lön.

Dessutom har portföljen bara de 3 första månaderna levererat en kvarts miljon i avkastning.

En renodlad Joakim Von Anka hade troligtvis surat ihop totalt efter ett liknande lönebesked. Jag själv tänker att andra kollegor i stället kan få ett lyft. Kanske investerar dessa kollegor inte i någon utdelningsportfölj som låter pengarna jobba i stället för att jobba för pengarna.

Bör VAB påverka lönen

Vad jag i stället blir besviken över är chefens argument till den lägre lönen. Där fick jag höra att jag VAB:at väldigt mycket under året. Det är förvisso sant. Grabbens tråkiga sjukdom och fruns tråkiga graviditet har gjort att jag ställt upp för familjen som alltid går först.

Samtidigt, borde löneförhöjningen verkligen baseras på hur mycket tid jag lagt under Vård Av Barn? Jag tycker inte det. Förvisso förstår jag att det blir svårare att mäta min prestation mot andras då jag varit på plats mindre tid. Jag förstår problematiken.

Det har blivit en liten tradition på bloggen att jag skriver om mina misslyckade löneförhandlingar, och den här bloggen är nog ingen ställe att gå till för tips i löneprocessen. Snarare har jag velat visa relationen mellan löneförhöjningarna och utdelningsportföljens frammarsch.

Att slita häcken av mig på jobbet, ta på mig ytterligare ansvar och jobba mer än vad jag gör idag är jag inte sugen på. Speciellt inte när jag ser hur lättsamt det är att trolla fram pengar utanför jobbets portar.

Avanza har nu enbart 4 dagar kvar att betala ut den beryktade källskatten som ska vara oss tillhanda senast första kvartalet 2024. Än så länge syns inget spår av dessa pengar på mitt konto i alla fall.

Utifrån tidigare erfarenhet så vet jag att olika investerare får tillbaka källskatten vid olika datum. Så har det i alla fall varit historiskt, och är säkert inget undantag i år. Kanske har du som läser redan fått din slant. Logga gärna in och kika, så kan du meddela mig här i kommentarerna 🙂

När jag skrev mitt inlägg om Avanzas källskatt 2024 så var min gissning att vi skulle få vänta till den absolut sista dagen innan pengarna rullar in. Nu kanske transaktionen även kan ske på helgen, i sådana fall vore det rimliga på söndag den 31 mars.

Avanza skrev i sin senaste rapport att pengarna skulle betalas ut i kvartal 1 2024. Min gissning om att det skulle bli absolut sista dagen detta kvartal verkar rätt klockren.

Inkomster

Det har absolut inte varit något fel på inkomsterna den här månaden. För er nytillkomna läsare så är det här månadslönen jag fick 25 februari som jag då levt på fram till idag. Det som blir över kan jag helt enkelt spara/investera.

När jag kikar tillbaka på hur portföljen gått (kursutveckling + utdelning) så drunknar helt klart mitt nysparande i dessa siffror. Det har varit noll riskmedvetenhet från investerarna som med glädje välkomnat de positiva makro-nyheterna där ute.

November 2023: +157 842 kr

December 2023: +158 401 kr

Januari 2024: +41 348 kr

Februari 2024: +37 774 kr

Mars (hitintills): +156 734 kr

Hela portföljen är nu värd 3,1 miljoner kr från att precis nyligen passerat 3 miljoner.

Med det sagt är allt nysparande alltid ett positivt nysparande som hjälper din portfölj att nå nya höjder.

Lön

28 320 kr

Bloggintäkter

6 889 kr

Övrigt

0 kr

SUMMA

35 209 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Det blir en månad med ett mindre sparande. Jag fortsätter mitt målsparande till badrumsrenoveringen lite på sidan om mitt vanliga sparande. Sedan har det gått åt en del pengar till ett annat rum som vi håller på att göra om.

Fördelen med att ha haft en hög sparkvot tidigare är att du har god marginal att ta av utan att behöva riskera något i nya lån etc.

Idag har jag också en buffert på 80 000 kr. Många skulle nog resonera att det är väldigt mycket men jag själv känner mig trygg med den. När vi bodde i lägenhet var bufferten ca 40 000 kr men idag när vi bor i ett stort gammalt hus känns 80 000 mer rimligt.

Trots allt lyckades jag ändå spara 5000 kr till portföljen den här månaden. Det är pengar det också.

Avanza

5 000 kr

Amortering

1 500 kr

SaveLend

0 kr

Tessin

0 kr

SUMMA

6 500 kr

Sparkvoten har varit en nedåtgående trend hitintills i år.

Vad som däremot är betydligt mer positivt är att utdelningarna som jag förväntas få nu i mars totalt krossat mitt nysparande. På sätt och vis är det just det jag så länge drömt om.

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.