Rapporten i Evolution var troligtvis den jag såg mest fram emot, men inte långt efter kommer Intrums rapport som alldeles strax dyker upp. Under 2024 lyckades bolaget vända sin allt mer växande skuld och aktiemarknaden har skickat upp aktien i raketfart. Trots det är Intrum just nu lågt värderad.

Ingen har nog missat att inkassobolaget Intrum lidit av samma problem som många av deras klienter, nämligen överbelåningen. Börsen har länge tvivlat på om Intrum ens ska kunna undgå sin egna skuldfälla.

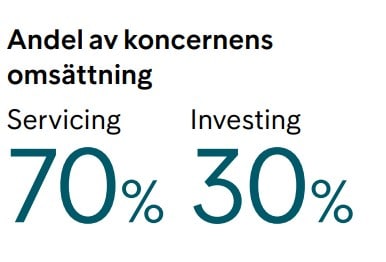

Kort förklarat står bolaget på två ben: Servicing och Investing.

Servicing är då kredithanteringen med fokus på sena betalningar samt inkassohantering för främst tredjepartsklienter som behöver hjälp att driva in sena betalningar.

Investing investerar i portföljer med förfallna fordringar och liknande krav, varefter Intrums Servicing-verksamhet driver in dessa förvärvade fordringar.

Intrum är däremot inte detsamma bolag som vi en gång kände. När allt började gå åt skogen bytte man ut bolagets vd till Andrés Rubio och i dag förkuserar man betydligt mer på Service området. Mycket inom Investing har sålts och därigenom har vågskålen tippat över rejält.

Intrums VD Andrés Rubio

Tittar vi på rapporten som kom nu förra kvartalet så var den riktigt stark. Främst var det nog Intrums sparprogram som visat sig ge mycket fin effekt.

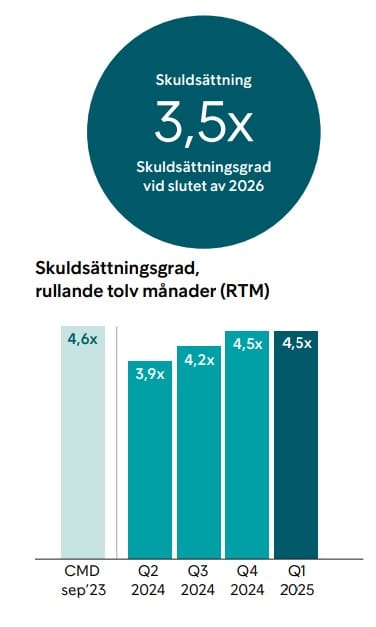

Det aktiemarknaden tittar på är alltså skuldsättningen, som länge varit en nyckelfråga. Nettoskulden hade minskat till ca 46,5 miljarder kr. Visst var det så att skuldsättningsgraden förblev densamma på 4,5 gånger rörelseresultatet, men det faktum att skulden i sig minskar togs positivt.

Intrum har som mål att sänka sin skuldsättningsgrad till 3,5 gånger

Som mest har vi sett en nettoskuld på 59 miljarder kr och ett börsvärde en bra bit under 9 miljarder. Vem som helst förstår att det inte är hälsosamt.

Prognosen för hur skulden kommer minska ser god ut, men kanske kan man överraska ännu mer positivt. Alla extra förbättringar kring skuld kommer göra att aktiemarknaden belönar aktien vid rapportdagen.

Inför rapporten nu på fredag finns det chans till ytterligare förbättrad lönsamhet och då kommer skuldkvoten minska. Det skulle också vara guld i aktieägarnas ögon.

Som sagt finns det fortfarande stor risk i Intrum då skulden är galet hög. Intrum har också lärt mig att jag sällan vill investera i något med en högre skuld än 2,0 gånger ebitda.

Det positiva är helt klart att Intrum är väldigt lågt värderad, P/E 5 baserat nuvarande års förväntade vinst. Dessutom har ingen insynsperson sålt de senaste tre åren utan vi hittar bara en hel del köp.

Intrum Q2 2025

Vi möts återigen av en rapport som förvånar, på den positiva sidan. Även i denna rapport var det kostnadskontrollen som stod ut som mycket positiv.

Bolaget har nu meddelat att man avslutat sin chapter-11 process i USA. Det här är en rekonstruktionsprocess som även Northvolt gick in i, men inte med lika fint resultat som Intrum. Nu när denna är slut kommer man ha bra mycket bättre handlingsutrymme att fortsätta med sin verksamhet på bästa sätt.

Omsättningen i Intrum var under det analytikerna väntat sig, men rörelseresultatet steg. För tillfället är det rörelseresultatet och skulden som kommer vara det allra viktigaste.

Rörelseresultatet uppgick till 1 326 miljoner kr, en ökning från 1 025 miljoner under samma kvartal förra året. Dessutom var det bättre än analytikernas förväntan på 1 212 miljoner kr enligt Infront.

”Under andra kvartalet fortsatte de makroekonomiska trenderna att stötta marknadens efterfrågan på kredithanteringstjänster”, skriver Andrés Rubio

Åter till den viktiga skuldsättningsgraden. Ett vaket öga ser att denna ökade från 4,5 gånger till 4,8 gånger sedan förra kvartalet. Kanske är det inte så märkligt då siffrorna presenteras som RTM (rullande 12 månader) och tillgångsförsäljningar samt valutaeffekten förra gången bidrog positivt.

Allt som allt tycker jag det här var en fin rapport och jag blir förvånad om inte aktien stiger idag.

Edit! Men ja, börsen var inte lika övertygande om de positiva aspekterna jag såg 😅 men så är det ofta.

Sedan länge har jag bestämt mig att inte köpa mer i Intrum, men jag låter ändå denna enorma minuspost ligga kvar som döda pengar

På sätt och vis kändes jag ganska ensam att tycka om den stora affär som Axfood gjorde när man köpte upp hela kakan av City Gross. Flera politiker och högre uppsatta såg ner på affären och aktiemarknaden straffade Axfood när det här begav sig. Mycket tyder nu på att det kanske inte blir så dåligt som många befarat, även om det är en lång bit kvar av integrationen.

j

Kort info om Axfood

Axfood är egentligen den enda renodlade svenska aktien du kan investera i om du vill ha direkt exponering mot dagligvaruhandel.

I dagsläget äger man 400 butiker (enbart eget ägande) där Willys och Hemköp utgör majoritet.

Vidare äger Axfood logistikbolaget Dagab som även hanterar inköp till 700 fristående handlare. Dagab tillsammans med Willys utgör ca tre fjärdedelar av totala omsättningen men nästan 90% av rörelseresultatet.

Axfood i en utdelningsportfölj?

Jag fick en kommentar för ett tag sedan som jag inte hittar åt nu men som sa något i stil med:

”Varför investera i Axfood som utdelningsbolag? Direktavkastningen är låg och utdelningstillväxten är inte heller något att hurra över”

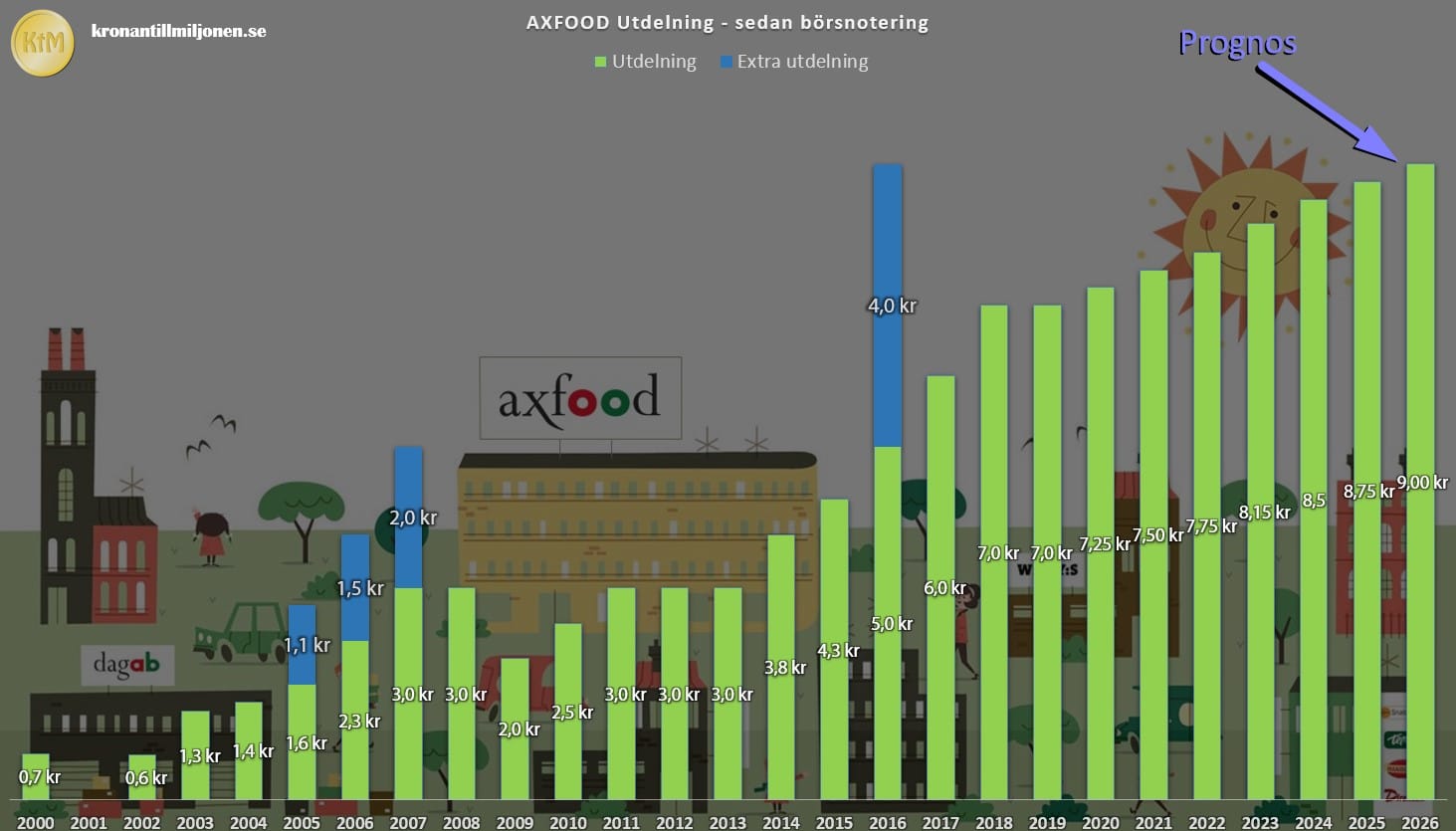

Det finns mycket sanning i den kommentaren. Efter kursuppgången i Axfood så är direktavkastningen enbart 3,05% samtidigt som utdelningen sedan 2014 enbart vuxit med ca 4,5% (CAGR).

Som jämförelse har min favorit i Kanada, Engridge, en direktavkastning på 6,03% och utdelningen de senaste 10 åren har vuxit med 10,1%.

Här får vi också komma ihåg att Axfoods utdelningsandel är något lägre än vad den historiskt varit. De extra slantarna man inte delar ut har kunnat användas till att förbättra för framtiden, vilket jag kommer in på strax.

Nästa år väntas utdelningen växa från 8,75 kr/aktie till 9,0 kr. Ingen dramatisk höjningen denna gång heller med andra ord. Även om Axfood var mer aptitlig till 5% direktavkastning så tycker jag det finns goda skäl att äga aktien kommande åren.

En fin rapport

Om man på något vis ska sammanfatta Axfoods rapport för andra kvartalet så var det att Willys fortsätter prestera, och riktigt bra dessutom!

Som du säkert känner till har Axfood haft en lägre omsättningstillväxt den senaste tiden då man vill försvara sina marknadsandelar. I detta kvartal steg dock tillväxten med 10% och kostnadskontrollen var väldigt fin. Antalet butiker för Willys har fortsatt öka och denna gång med 11 stycken sedan i fjol.

Butikskedjan fortsätter pumpa upp sin marknadsandel och har nu tagit mark de 10 senaste åren i rad. 2015 låg Willys marknadsandel på 17,6% och nu är den uppe i 25,4%. Det är fruktansvärt bra. Men hur länge kan det fortsätta?

Jag skulle säga att så länge Coop fortsätter att prestera som de gör idag så är det ingen ko på isen. Snacka om att dra ner en butikskedja till graven. Men det är väl vi medlemmar som äger Coop, så det är väl vårt ansvar antar jag. Nåväl…

Fina investeringar

Som du säkert känner till har Axfood sedan lång tid tillbaka investerat i ett nytt lager med framtidens utsikter i Bålsta. Det här lagret såg vi nu bära frukt under rapporten och var en bidragande anledning till deras fina resultat denna gång (kostnadskontroll).

Redan 2023 började man som smått med leveranser via lagret men sedan har det successivt utökats under hela 2024.

Om vi lyssnar på bolaget själva är man fortsatt i den nedre delen av intervallet man kommer kunna spara in via detta Bålsta lager. Det finns med andra ord mycket kvar att hämta ifall vi lyssnar på de lovorden.

Frågar du mig tycker jag det ser ut som ett väldigt high-tech lager och jag älskar när bolag gör långsiktiga investeringar likt dessa.

Åter till huvudämnet

Så till City Gross där jag började det här inlägget. Hur går det egentligen?

Ja… bra mycket bättre än tidigare i alla fall. Du vet säkert redan att City Gross förvärvades när butikskedjan hade enorma problem och vinsten sedan länge transformerats till förlust. Vem vill ens röra något sådant? Jo, Axfood, om man får det till rätt prislapp.

Kort och gott kan vi säga att kvartal två såg mycket bättre ut än tidigare kvartal för City Gross isolerat. Tittar vi på kvartal 1 hade man en negativ omsättningstillväxt på 3,8%, men nu i kvartal 2 vände det till +2,6%. Det är tyvärr sämre än övriga inom dagligvaruhandel, men en vändning är alltid en vändning.

Vidare kunde vi se att förlusten minskade från 80 miljoner kr i kvartal 1 till 20 miljoner i detta kvartal. Det är aldrig bra med en försluts, men en vändning är nu på gång. Tyvärr har vi inga siffror kring hur man presterade samma kvartal förra året. Vi får också komma ihåg att påsken inträffade under kvartal 2 i år.

Axfood har dessutom påbörjat ett besparingsprogram inom City Gross och meddelar att 100 personer kommer få gå. Utöver det har priser sänkts och man jobbar aktivt med att få in deras egna varumärken i butikerna.

Jag tror att det kommer ta några år till att få City Gross på banan men Axfood är helt rätt aktör för att göra detta fantastiskt. När väl siffrorna börjar visa sig positiva kommer marknaden belöna aktien. Än så länge har integrationen inte varit dålig åtminstone, men vi behöver mer jämförelsedata från kommande kvartal.

Frågan många ställer sig är varför man skulle investera i Axfood som har 21,5 i P/E utifrån vinstestimaten 2026 snarare än Europris där P/E är 13,9 för samma år. Dessutom har Europris högre direktavkastning samt presterat bättre de senaste 10 åren via utdelningshöjningar. Den frågan är rätt valid att ställa sig. Jag har ställt mig positiv till även Europris nyligen.

Hela scenariot kan jämföras med ett stridsflygplan som ska landa på ett hangarfartyg; minsta lika snedsteg så går det åt skogen, men lyckas man med landningen kan det bli stora jubel. Men då krävs det kanske en lite bättre landning än snittet. Lite så känns det när Saab alldeles strax släpper sina siffror.

Fredagen den 18 juli har kommit att kallas för ”superfredagen”. Det är nämligen hela 68 av Stockhomsbörsens bolag som då släpper sina halvårssiffror. Vissa tyckte att torsdagen var intensiv men där var det ”bara” 39 bolag som rapporterade.

Tittar vi bara på storbolagen så har 59 stycken av 162 rapporterat fram till och med torsdagen. 46% av dessa har sjunkit på rapportdagen, 32% har stigit, och 22% är oförändrade (-1% till +1%).

På torsdagen rapporterade Investor som numer har en rätt stor stek i Saab. Det är rätt intressant, för kikar du tillbaka i Investors rapport för kvartal två 2021 så vägde Saab 1% av totalen. Numer väger innehavet 9%. Det är en fantastisk ökning tack vare en exploderande kurs. Bara senaste kvartalet stod Saab för 48 miljarder kr i värdeökning för Investors portfölj. Det är inte lite slantar.

I en intervju med Investors nya VD, Christian Cederholm, svarade han på hur hög risken är kring Saabs värdering. Hans svar var väl vad vi kunnat förvänta oss av en VD kan jag tycka, men kanske behövs det inte ett tydligare svar?

“Det finns risk i alla bolag vi äger. Vad gäller aktiekursen så har jag ingen bättre syn än någon annan. Vad vi ser är att Saab på ett väldigt bra sätt fortsätter att exekvera på den stora orderbok man har och samtidigt vinner nya affärer. Det är vad som reflekterar värderingen.”

Christian Cederholm, ny VD Investor

Vad vi vet än så länge är att Saabs aktie sedan 30 juni fallit med 8,7%. Är många för oroliga kring vad för siffror som kommer presenteras och vill ta hem vinsten innan vi ser härligheten? Ja, troligvtvis.

I det inlägg jag skrev nyligen om Saab så var det många som var riktigt långsiktiga med tanken att allt verkligen inte är över. Vissa menade att det här bara är början. Så kan vara fallet, och om 5 år vet vi nog svaret. Några hade dock redan tagit hem viss vinst.

Det vi får komma ihåg är att Saab inför sin rapport är högst värderad bland storbolagen. Väver vi samman ett snitt på vad analytikerna (Factset) spår för vinst 2025 och 2026 och snittar på det landar vi på ett P/E 42. Det är +116% mot hur de värderats de 10 senaste åren utifrån medeltal. Men som jag skrev i mitt förra inlägg är Saab idag på en helt annan spelplan än man var tidigare. Förr satt man mer på avbytarbänken.

Saab har också fått en kalldusch när det kommer till sänkta råd. Jämfört med 31 mars har vi -56 procentenheter lägre rekommendation än tidigare.

2 analytiker säger köp,

3 behåll medan

4 säger Sälj.

Det vi får ha i åtanke är att sektorkollegan Kongsberg Gruppen straffades hårt för sin rapport trots att resultatet ändå kom in kring estimaten. Det behöver inte betyda att Saab kommer att sjunka ifall man prickar in förväntningarna, men visst har jag en tanke att man måste slå förväntningarna tydligt för att få en riktigt positiv reaktion.

Analytikerna har inte varit snåla att ta i. För kvartal två skissar man på ett vinstlyft på 29% jämfört med samma kvartal förra året. Orderingången tror man dock kommer sjunka med 26%. Det här är viktiga siffror att ta med sig inför rapporten som komma skall.

Saab (Mkr)

Q2 2024

Q2 2025*

Förändring

Intäkter

15 170

18 112

19%

Rörelseresultat

1 331

1 712

29%

Orderingång

39 574

29 130

-26%

*Estimat Factset

Saabs rapport kvartal 2

Där ser man. Grattis till alla ni som fortfarande sitter som ägare 🙂

Rörelseresultatet kom in bättre än väntat, nämligen 1 977 miljoner. Infront hade väntat sig 1 700 och via Factset kunde vi läsa 1 712 miljoner som du ser i min tabell ovan. En brutal kross med andra ord! Värt att nämna är att man hade en positiv engångspost på 105 miljoner kr som påverkar resultatet, men ändå ruggigt stabilt.

Omsättningen blev också bättre. Enligt tabellen ovan väntades 18 112 miljoner men resultatet blev 19 786 miljoner. Kalasbra!

Om vi då tittar på omsättningen i relation till resultatet så blev marginalen 10,0%. Även detta var bättre än väntat med 0,6 procentenheter.

Orderingången som är extremt viktigt för Saab landade på 28 403. Här skiljer Infront siffrorna från mina siffror ovan men väntat från Infront var 26 014 miljoner. Orderingången går dock ner 18% från tidigare år.

Däremot har man en rejäl orderstock och frågan har alltid varit hur pass väl Saab kommer kunna behandla denna.

Hursomhelst, en riktigt riktigt fin rapport. Jag blir ändå förvånad om aktien inte stiger kraftigt på detta, med tanke på den senaste tidens nedgång. Blankarna lär vika in paddeln här.

För att förtydliga äger jag endast Saab via Investor.

Ska man då behålla Saab?

Som jag skrev innan är Saab högre värderade än många andra försvarsaktier där ute, men dagens rapport visar nog på varför det är så.

Jag förstår att många sålt av lite inför rapporten, speciellt med tanke på den reaktion vi fick se i Kongsberg gruppen. Mitt råd, ifall du äger aktien, är att inte sälja denna godbit. Har exponeringen blivit allt för hög kan det vara läge att minska en aning för diversifieringens skull men det är nog inte var Warren Buffett hade gjort.

Torsdag är nog den tyngsta rapportdagen i min egna portfölj och en rad intressanta bolag släpper sina siffror för halvåret. Evolution (EVO) är troligtvis den rapport jag sett mest fram emot och jag ställer mig frågan ifall siffrorna kan vara så mycket sämre än föregående rapport.

och ja, det kan alltid bli värre. En aktie kan alltid halveras från dagens nivå, och ytterligare halveras igen. Allt handlar om när ett bolag kan vända sin trend och börja leverera bättre vinsttillväxt. När man väl gör det, ja då kan det gå snabbt.

Sedan finns det givetvis surdegar som aldrig kommer vända. Det har vi sett bevis på många gånger. Se bara på Fingerprint. Den aktien går nu att köpa för 0,09 öre.

Evolution har nu under en längre tid dragits med tillfälliga (enligt mig) problem. Vi har cyberattackerna i Asein, strejker i Georgien och regleringsåtgärder i Europa som pressat både tillväxt och marginaler. Som jag skrivit tidigare lär problemen försvinna men 2025 kan ändå bli ett förlorat år.

Senaste nyheten kom från analyshuset Kepler som tycker aktien är alldeles för billig och har därför satt en riktkurs på 1 050 kr/aktie. Det är en mycket hög uppsida med tanke på att aktien står i 760 kr idag. Kepler tror inte att rapporten i Q2 kommer vara särskilt positiv men är övertygad om att en återhämtning kommer under andra halvåret.

När man säger att aktien är ”billig” kikar man på Evolutions kassaflödesyield, alltså bolagets kassaflöde i förhållande till börsvärde. Ett bra kassaflöde och en låg kurs ger högre procent. Här menar Kepler att deras 8-10% i kassaflödesyield de kommande åren är för billigt. Jag har själv aldrig kikat på det nyckeltalet innan.

Martin Carlesund, vd Evolution

Redan nu kan jag dock utse Evolutions vd Martin Carlesund till årets vd. Hans brutala köp nu senast på 100 000 nya aktier var helt klart det Evolution behövde. Att sitta som vd och köpa så pass mycket när aktien bara sjunker kräver tillit till bolaget framöver. Det är inte bara tomma ord i ett vd-ord som Martin levererar. Att han sedan ser till att Evolution köper tillbaka aktier är dessutom helt rätt!

Min teori är som sagt att torsdagens rapport inte blir så trevlig, men för helåret tror jag man hittar till vändningen.

Tele2

Tele2 rullar in här på morgonen med en rapport som var en riktig rökare. Det är vi inte vana vid när det kommer till Tele2.

Deras underliggande ebitdaal-resultat (specifikt Tele2) blev 2 932 miljoner kr, mot väntade 2 762 miljoner från analytikerna. Även omsättningen ökade men det var mest vinsten som blev en höjdare.

Fransmannen Xavier Niel som är ny storägare har verkligen städat upp. Tidigare har jag varit positiv till hans inmarsch i telekomjätten och redan nu ser vi effekt. Jag tog tidigare in Millicom av samma enkla anledning egentligen. Hög utdelning, och grym storägare.

”Tillsammans med minskningen av vår personalstyrka, optimering och automatisering av processer, samt omförhandlingar av större kontrakt så ger denna insats en imponerande underliggande ebitdaal-tillväxt på 15 procent under andra kvartalet”, skriver vd Jean Marc Harion.

”Den första fasen av vår transformation har levererats på rekordtid, och jag vill rikta ett stort tack till mina kollegor för allt hårt arbete”, fortsätter han.

Man höjer dessutom guidningen för helåret. Det brukar marknaden tycka om.

Volvo

Det har inte varit goda artiklar kring Volvo på senare tid och jag har både läst en och annan som varit negativ. Främst är det den Nordamerikanska marknaden som har varit oroande.

Jag kan tycka att rapporten inte blev så negativ som många förutspått. Det justerade rörelseresultatet blev något bättre än väntat men inget överdrivet.

Många hade nog väntat sig att man skulle guida ner lastbilsverksamheten för Nordamerika i rapporten, men det gör man inte.

Det operativa kassaflödet i Industriverksamheten sticker ut som negativt på 2 948 Mkr, jämfört med 9 060 samma kvartal 2024. Vad som ”spökar” här är dock många investeringar som Volvo just nu gör.

Troligtvis kommer jag skriva om rapporten och utsikterna lite mer noggrant framöver. Klart är i alla fall att rapporten inte var så dålig som många förutspått.

Evolution

Evolution blir den tredje rapporten idag som kom med väldigt positiv läsning.

Den viktiga marginalen (ebitda) som bolaget brottats med kom in bättre. 65,9% mot 65,2%. Det låter kanske inte mycket, men OJ så viktigt det här är för livecasinobolaget. Bara dessa små decimaler kommer marknaden inte lämna orörda.

Den bättre marginalen gör att ebitda-resultatet blev 345 miljoner euro jämfört med 338 miljoner som var väntat enligt Infront. Att Evolution redan börjar visa bättre siffror jämfört med samma kvartal förra året trodde jag inte.

Dock meddelar Martin att man fortsätter brottas med cyberaktiviteten i Asien och att det har en negativ påverkan på omsättningstillväxten.

Martin skriver också att man nu under 2025 har den starkaste produktplanen någonsin med fler än 110 nya lanseringar som ytterligare kommer att stärka deras världsledande portfölj.

Går inte aktien upp med allt detta sammantaget så blir jag otroligt förvånad. Egentligen är det nu man ska köpa Evolution då man ser tecken på vändning. Alltså inte göra som jag där jag köpt igenom hela nedgången. Självklart är det lätt att back-trade:a

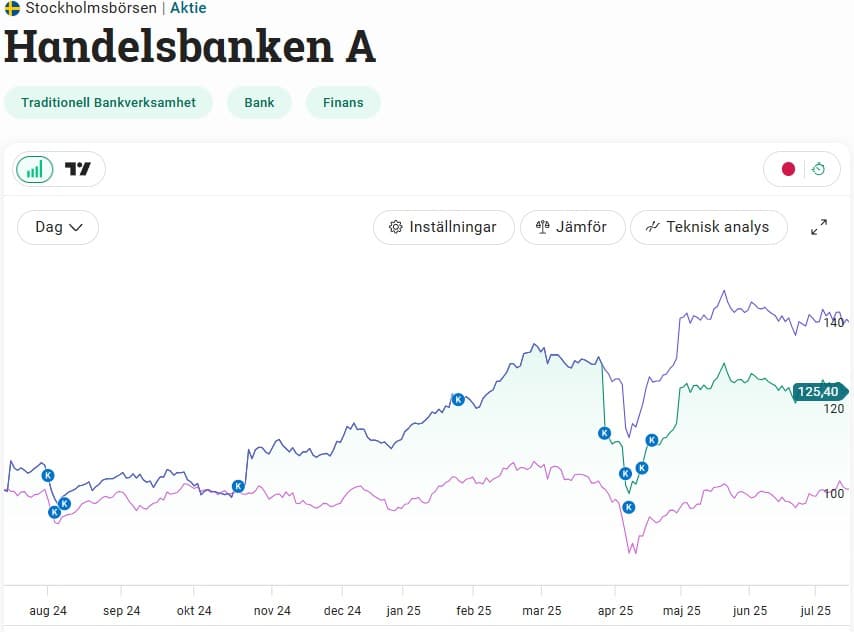

Det var nog inte enbart jag som satt och höll aktier i banksektorn under de år då kurserna gick sidledes och allt vi fick var utdelning. Vändningen kom under våren 2023 och sedan dess har bankerna sopat mattan med OMXS30GI inklusive återinvesterad utdelning. Vissa dippar har förekommit, men sedan den tiden har du ändå fått över 80% i exempelvis Handelsbanken som jag själv äger.

Många, inklusive jag själv, trodde att tiden för banker var över när räntorna började sänkas. Som du vet är det generellt så att banker missgynnas när räntorna sänks, medan fastigheter med stora lån gynnas. Den vändningen har vi verkligen inte sett ännu. Hitintills i år har storbankerna bjudit på tvåsiffrig avkastning.

När Trump gick ut med sina nya tullkrav under befrielsedagen (eller Judgement Day) så föll svenska banker likt en fura. Jag själv hade svårt att motivera hur så många kunde sälja så billigt, så jag köpte på mig rejält. Visst är det så att högre amerikanska tullar befarat påverka inflationen, åtminstone tillfälligt, men jag tyckte ändå det var överdrivet.

Det visade sig vara en hyfsat bra spaning som inte krävde många minuters tankeverksamhet.

Nu är det dags för storbankerna att rapportera. Nu på onsdag kommer Handelsbanken och SEB och på torsdag har vi Nordea och Swedbank i turordning.

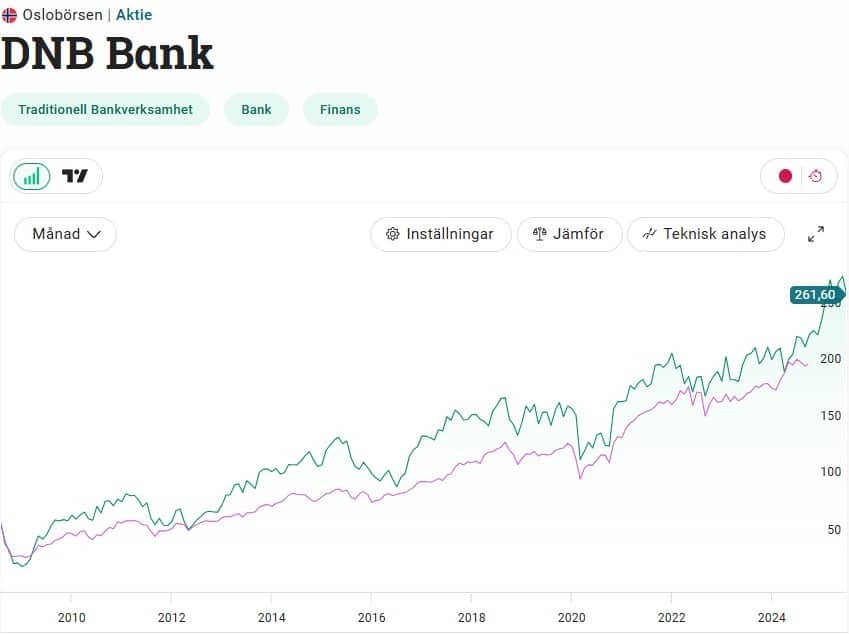

Norges bank DNB har redan visat sina siffror i fredags och där blev det ett kursfall på nästan 9%. Främst var det nog viktiga räntenettot som gjorde att aktien tappade, men även större kreditförluster och ökade kostnader. I Norge kunde vi dock se att konsumenten varit starkare och att bolån varit starkt.

Det slår mig att jag nog aldrig riktigt kikat på DNB tidigare. Sedan finanskrisen har det varit en otroligt fin och stabil utveckling på kursen och utdelningarna har höjts i god takt. Endast under pandemin slopades den i samband med EU:s direktiv, men redan året efter kompenserades den med ytterligare en utdelning.

Här i Sverige har SCB tidigare skrivit om att bolånemarknaden vuxit med 2,1% i årstakt sedan maj månad med en förbättring månad för månad. Själv läser jag bara tråkiga artiklar om bolånemarknaden men när det kommer till nya bolån är det en annan sak än vad själva objekten säljs för. I Sverige är det Handelsbanken och Swedbank som är särskilt tunga när det kommer till bolån.

Det finns dock mycket som kan påverka rapporterna i ett tråkigt perspektiv. Bland annat spås kreditförluster och kostnader öka. Förra gången Handelsbanken rapporterade blev vi glatt överraskade på kostnadssidan då banken för en gångs skull visade positiva siffror här. Annars är det en bank som ständigt dragits med problematik runt kostnader trots åtskilliga försök att få bukt med problemen.

Räntenettot blir väldigt viktigt, precis som vanligt. Det här är skillnaden mellan ränteintäkter och räntekostnader för en bank. Det är en viktig del av bankens intäkter och visar hur lönsam bankens utlåningsverksamhet är.

Snittet när analytikerna sagt sitt är -8% för samtliga storbankers räntenetto. Här spås dock Handelsbanken och Nordea komma lite lindrigare undan men mycket kan förvåna när siffrorna väl trampar in genom dörren.

Handelsbanken rapport kvartal 2

Vi kan kort och gott säga såhär: Handelsbanken kom med en tråkig rapport medan SEB levererade en riktigt fin rapport. Men då är också SEB mer inriktade mot företagslån.

Beträffande SEB så slog man analytikernas förväntningar på väldigt många punkter och framförallt kreditförlusterna överraskade som riktigt små. Det här är också tredje kvartalet i rad som vinst/aktie ökar. SEB värderas dock idag högst bland alla storbanker.

Handelsbanken (som jag själv äger) blev inte riktigt lika trevlig läsning. Det enda som var positivt var väl att kostnaderna fortsätter hållas på en nivå som är mindre än väntat.

Främst var det räntenettot som var tråkigt och föll med 9%. Det kommer nog inte marknaden ta med en klackspark direkt… Med andra ord stämde inte analytikernas förväntan kring räntenettot.

I rapporten skriver man att den starkare kronan bidragit negativt samt att man inte kunnat dra nytta av omprisningseffekter mellan de man själva lånar och det man lånar ut på samma vis.

Bankerna har tidigare fått kritik att man varit långsamma med att sänka bolånen i takt med att räntorna sänkts. Det kortet kan man inte hålla på hur länge som helst och någon gång måste effekten bli synlig.

Visst, det finns aktier som under sista åren varit betydligt mer dragna i skiten än städbolaget Coor, men med det sagt har varken bolaget eller aktien haft det lätt. Egentligen ångrar jag lite att jag inte litade på min magkänsla tidigare.

Jag har gått igenom Coor ett par gånger tidigare så jag tänkte inte djup-dyka nu. Det här är i alla fall ett av Nordnes största bolag inom företagsservicetjänster där städ, fastighetsunderhåll och personalrestauranger står på schemat.

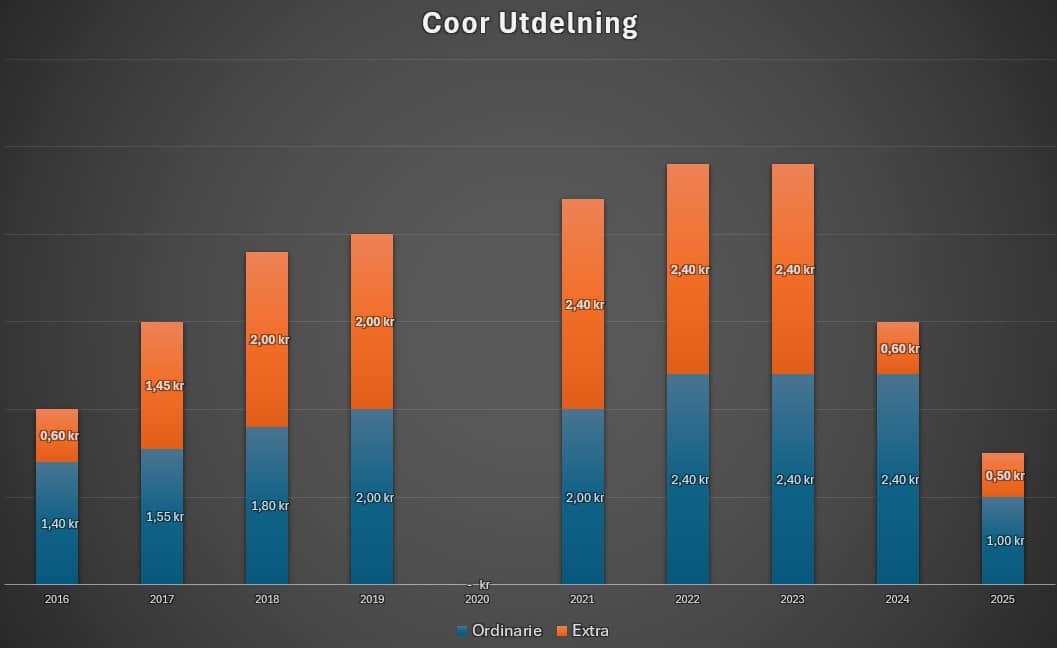

Coors aktie noterades i slutet av 2014 och har sedan dess utmärkt sig för att ha hög direktavkastning över tid. Utdelningen har skruvats ned de två sista åren och i takt med att kursen nu ökat får du enbart 3,2%. Dock finns det chans till utdelningshöjningar framöver om bolaget håller i utvecklingen man visat de sista två kvartalen.

De sista åren har kassaflödet sviktat och då blir utdelningen direkt lidande. Man kan säga att det här är Coors specialitet då man är otroligt kapitallätt och kan dela ut hela eller till och med mer än hela sin vinst.

Det var redan 2023 som vi kunde ana problem när den organiska tillväxten fick sig en ordentlig känga. Ericsson sade nämligen upp ett stort kontrakt i Sverige 2023 och innan dess var det Equinor i Norge som bantade sina avtal med Coor.

I slutet av förra året fick AnnaCarin Gardin lämna VD-posten och det var mig helt rätt att skicka ut den kvinnan. Inte en dag för tidigt om du frågar mig. Hon har uppenbarligen inte gjort sig förtjänt av sitt arvode.

Men det var inte den enda transformationen. Flera tunga poster som landschefer i Danmark, Norge fick också gå genom dörren. När det då även ryktades om ett ordförandeskifte där Mikael Stöhr skulle ta över blev jag intresserad. Stöhr var Coors VD under 2015 – 2020 när bolaget gick fantastiskt. Ibland krävs det bara en man på rätt plats för att driva en skuta i rätt riktning.

Dessa omtag fick mig att ana köpläge. Den enkla analysen att man skulle skicka ut AnnaCarin och Stöhrs återkomst var en god magkänsla hos mig, vilket jag skrev om i min senaste analys. Längre än så behövde jag egentligen inte gå.

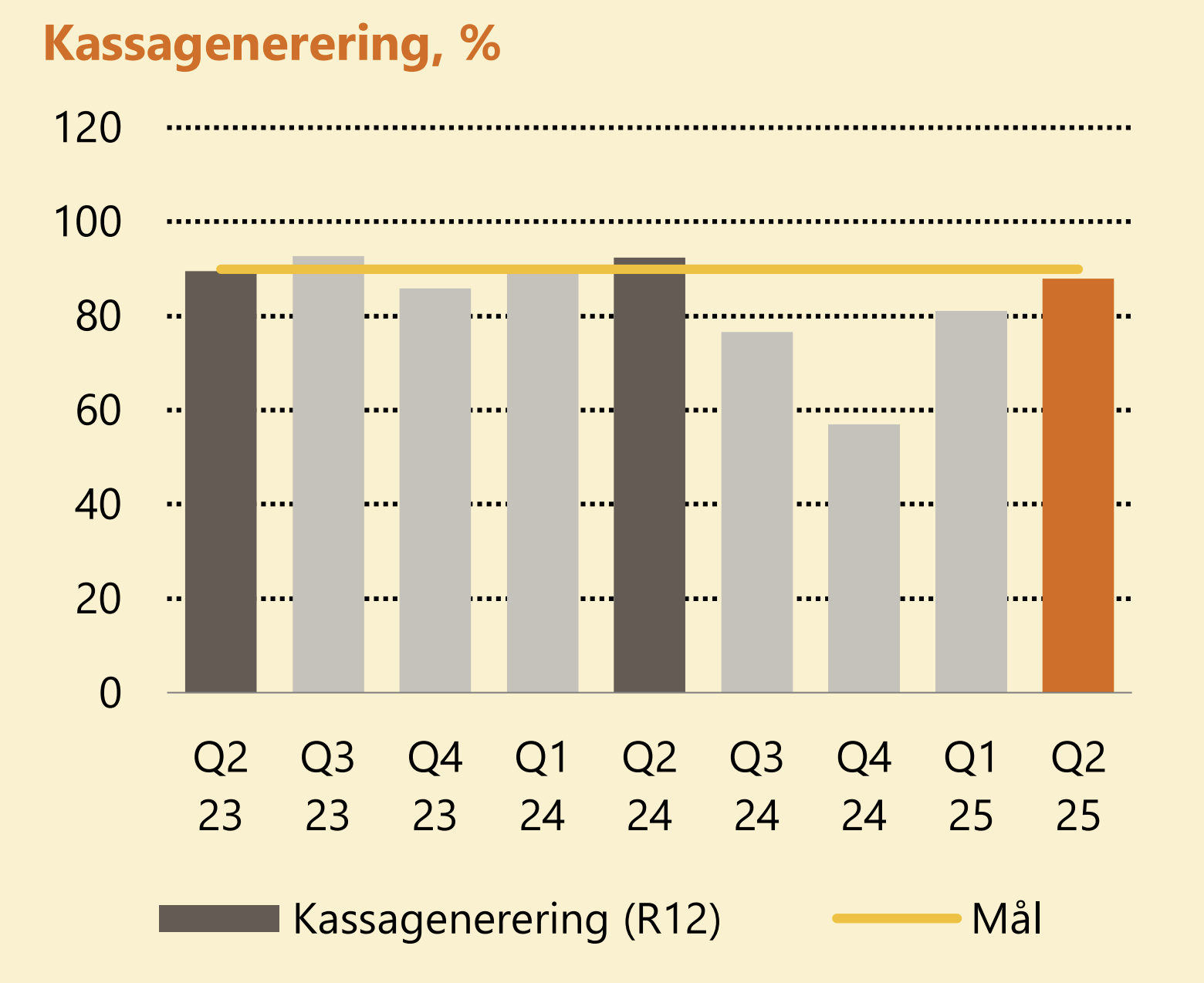

Det blev efteråt känt att Ola Klingenborg fick ta över vd posten i februari. Sedan dess har aktien lyft med nästan 50%. Han tog över ett väldigt sargat Coor som brottades med hög skuld samt en fruktansvärt låg kassagenerering på 57%*

*Det viktigaste nyckeltalet för Coors kassaflöde är kassagenerering, definierat som kvoten av ett förenklat operativt kassaflöde och justerat EBITDA. Kort och gott är det förmågan att omvandla vinsten till kontanter

Igår rapporterade Coor för sitt andra kvartal och det blev ytterligare en positiv rapport samt en aktie som vandrar vidare uppåt. Den organiska tillväxten är tillbaka, bolaget har fått koll på sin kassagenerering och de värsta orosmolnen tycks vara borta. Nu är man grymt nära sitt historiska snitt, även om aktien har långt kvar till toppen.

Ola är säker på sin sak. Den dipp vi sett i Coor och deras verksamhet kommer vi inte se igen. Man har lärt sig något under resans gång.

”Det finns ingen anledning till att tro att vi skulle få en större dipp igen”, säger vd Ola Klingenborg.

Lite lustigt är att största ägare Mawer Investment Management sålde ungefär hälften av sitt innehav på absoluta botten. Där ser man hur sjukt fel det faktiskt kan bli, trots att man säkert kunde bolaget som ett rinnande vatten.

Själv fick jag sug att köpa när Stöhr skulle komma in i bilden igen och kvinnan som kört verksamheten i botten fick gå. Vad som hejdade mig var två rätt stora utdelningssänkningar, vilket såklart inte är en rolig trend.

Coor har dock långt kvar till sin all-time-high och utdelningarna lär stiga om bolaget fortsätter såhär. Själv tror jag att detta blir årets turn-around och min teori är att rapporten för både kvartal 3 och kvartal 4 blir fina.

Veckans viktigaste rapportdag för mig är nu här och två favoriter i portföljen visar sina siffor för det andra kvartalet. Bägge tycker jag fortsatt är värt att äga men det gäller att blicka framåt några år.

Axfood

Blickar du tillbaka de senaste 28 åren så har du som investerare faktiskt fått en ruggigt bra avkastning i Axfood om du återinvesterat utdelningen. 14,39% har den årliga genomsnittsutvecklingen varit. Det har slagit OMXSPI rätt mycket. De sista 5 åren har aktien gått ungefär lika med Stockholmsbörsen inklusive utdelning.

Axfood är också det enda vi har börsnoterat i sin klass efter det att ICA lämnade oss. Det finns en uppsjö med bolag inom detaljhandel men inom rena dagligvaror är det bara Axfood som är renodlat. Cheffelo vet jag inkluderas i sektorn av vissa, men för mig är det en stor skillnad mellan matkassar och fysiska butiker.

Till skillnad från bolag inom detaljhandeln så är Axfood inte känsliga mot väder och vind. Alla ska ha sin mat, oavsett om regnet faller eller ej. Willys säljer förvisso prylar som passar bra för soliga dagar men procentuellt är intäkterna härifrån en väldigt liten del.

Aktien har alltid klassats som dyr och oftast värderats till +20 P/E. Jag tror man gör rätt i att skippa värderingen och i stället köpa med tanke på god historik och att Axfood fortsätter vara en riktigt bra kedja som tar marknadsandelar från Coop och annat skräp.

Nu inför kvartal två lär påsken ha en stor inverkan som i år kom sent. Aktien har dock lyft kraftigt.

Hur blev resultatet?

Axfood levererade faktiskt ett starkare justerat rörelseresultat än väntat, 959 miljoner mot väntade 943 från Infront. Tittar vi på samma kvartal förra året var rörelseresultatet 836 miljoner men då får vi som sagt räkna in påsken också.

Även City Gross börjar nu gå bättre jämfört mot tidigare men jag tror det kommer dröja längre innan vi får se den verkliga effekten. Simone (vd) är fortfarande inställd på att City Gross har stor potential och ger Axfood närvaro inom stormarknad, ett attraktivt marknadssegment som koncernen tidigare inte verkat i.

Att Willys fortsatt går så pass bra var en fröjd att läsa. Det här är den absolut största delen i familjen Axfood så deras utveckling är A och O.

Min gissning är att aktiekursen stiger med +2% utifrån dagens rapport.

JM

Tittar vi på JM så har det på ett sätt lättat. Det ser vi inte i aktiekursen som fortfarande står och stampar på en låg nivå utifrån historiken. Totalt sålde JM nästan 50% fler bostäder 2024 än 2023.

Tyvärr lär det säkert dröja inpå 2027 innan JM kan presentera riktigt fina siffror. Köper man JM får man helt enkelt köpa för att hålla i många år, men det är också min huvudfilosofi när jag köper.

Aktien kan dock hitta tillbaka betydligt snabbare även om inte vinst-siffrorna visar upp en bättre sida. Fortsätter vi se en stigande försäljning av nya bostäder så kan vi helt klart få ett lättnadsrally.

JM (miljoner kr)

Kvartal 2 2024

Kvartal 2 2025*

Potentiell förändring

Intäkter

3584

2764

-22,9%

Ebit

169

111

-34,3%

Sålda bostäder

1075

650

-39,5%

*Estimat

Lägre räntor och en lättnad i bostadsmarknaden jobbar för JM de kommande åren. Färre barn och behov av mindre bostäder samt mer begränsad invandring jobbar emot bolaget på lite längre sikt.

JM har tidigare flaggat för att lönsamheten kommer vara pressad under hela 2025. Bolaget har blivit tvungna att göra stora prissänkningar i redan påbörjade projekt för att få dessa sålda. Det kombinerat med högre byggkostnader har inte varit en bra kalkyl.

Jag är dock rätt säker på att JM kommer hitta tillbaka, även om de ställs inför den tuffaste perioden de någonsin mött just nu.

Hur blev resultatet?

Rätt så ruttet måste jag säga. Dagens rapport visar att JM har hela 616 färdiga bostäder som ännu inte fått nya ägare. Det är 57% mer än förra året, samma kvartal.

Som jag var inne på tidigare är det antal sålda bostäder som blir det viktiga och här ser vi tråkiga nyheter. Nu i andra kvartalet sålde man 362 bostäder, en rejäl minskning från året innan.

Bolagets vd försöker hålla modet uppe i vd orden men de negativa budskapen klingar ändå högt. Han talar om den avvaktande bostadsmarknaden på alla JMs delmarknader på grund av geopolitisk oro. Folk är väl rädda att bostadspriserna ska ner ännu mer och det sista man vill är väl att köpa en bostad med för hög prislapp ifall den blir billigare framöver.

JM:s nya VD Mikael Åslund

Samtidigt har vi fått räntesänkningar och lättade amorteringskrav. Än så länge ser vi ingen effekt av detta i rapporten och det var en tråkig läsning om du frågar mig.

Men det är väl nu man ska köpa ett stabilt bolag när den generella marknaden viker och alla vill lägga sina investerade pengar i något annat. Som jag sa tidigare måste vi nog se bortom 2027 för att vädra en vändning. Många investerare är nog inte beredda att vänta så länge.

Det ska bli spännande att återkomma till JM om 5 år och se vart man befinner sig då och ifall det här var tidernas köpläge.

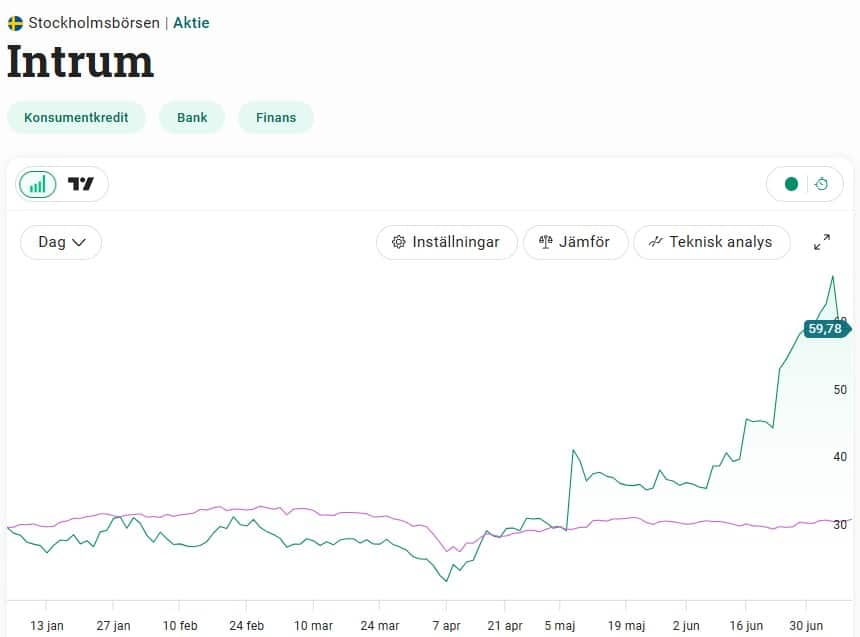

Jag minns den tid då jag skrev om Intrum som utdelningsbolag. På den tiden var detta inkassobolag en av de bättre högutdelarna att äga. Intrum pyntade ett tag högst utdelning till min portfölj och toppade preffarna. Den stora skuld som bolaget ruvade på såg jag mellan fingrarna, och det blev en bra läxa som lärde mig att alltid väva in skulden som en del av mina analyser. Det kom att visa sig att Intrum, som arbetar med att driva in skulder, snabbt hamnade i Lyxfällan själva.

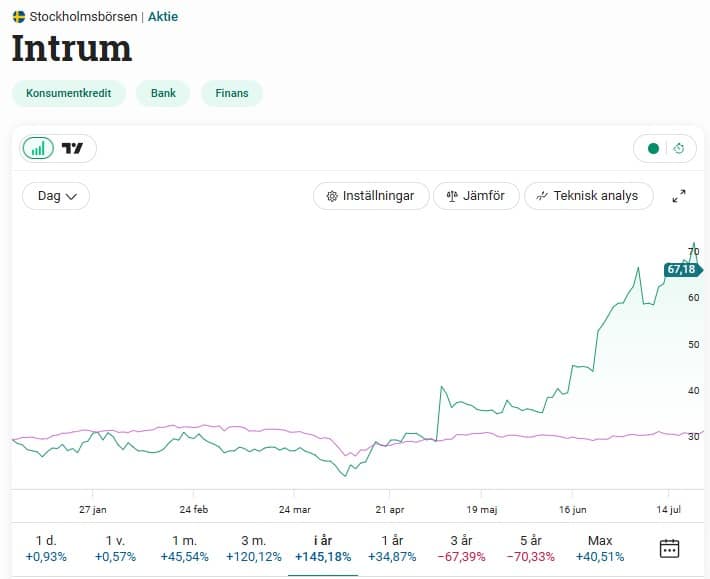

Aktiekursen i Intrum i år

Lite kort om Intrum nu

Intrum är Europas största inkassobolag och har sin verksamhet uppdelad i två ben:

Servicing: där Intrum jobbar med inkassering åt externa kunder som inte får in sin betalning för sina fakturor

Investering: där man själva köper loss skuldportföljer med dåliga lån från banker för att sedan driva in dessa för egen räkning.

Den andra delen, alltså investering, är egentligen roten till att det gått så illa. Denna affär har expanderat kraftigt under årens gång och lett till Intrums stora skuldsättning. Affärerna var en fröjd när räntan var så gott som noll, men blev sedan till en enorm börda.

Aktien i Intrum har i år stigit med 120% då rimligheten till att man kommer överleva blivit större. Nu i början av veckan föll aktien tvåsiffrigt med egentligen ingen nyhet alls. Det är märkligt men definitivt inte sällsynt när det handlar om spekulativa aktier likt Intrum som trade:as hårt. Ett enormt säljflöde kan snabbt uppstå.

Tittar vi på vad analytikerna säger så är det ingen där ute som har KÖP på aktien av förståeliga skäl. Högst riktkurs har JP Morgan med 46 kr/aktie och lägst Arctic Securities med 24 kr. Aktien står just nu i ca 60 kr. Snittkursen bland de sex analyshusen är strax under 40 kr.

Något måste det innebära

Smått unikt i det krisade bolaget är när vi kikar på hur insiders handlat aktier. Nu är det bara 15 dagar kvar till dess att Intrum rapporterar för andra kvartalet och som du säkert känner till är det en tyst period på 30 dagar innan rapporten släpps. Under den perioden får personer som har mer insyn i bolaget inte handla.

Jag hittar inte en enda sälj-post när jag går igenom transaktionerna. Senast var det Hans Larsson som i februari 2022 sålde. Efter det är det tomt utifrån vad jag kan utläsa.

Men på köpsidan har det haglat, det vill jag lova. Främsta köpen har VD Adrés Rubio gjort på totalt 15 miljoner kr bara sedan i våras. Han har gjort en bra peng på den investeringen. Det är givetvis inget att jämföra Carlesunds köp på +60 millar i Evolution.

Intrums VD Andrés Rubio

Även andra har gjort stora köp och framförallt under förra månaden. Sista köpte gjordes den 25 juni och det var alltså den sista dagen som insynspersonerna fick handla.

Datum

Köp (miljoner)

Aktiekurs vid köp

Befattning

25-jun-25

2,9

53,9

Annan befattning

23-jun-25

2,1

46,3

Operativ chef

16-jun-25

2,9

40,8

Finanschef

16-jun-25

1,2

40,8

Produktutvecklingschef

16-jun-25

1,1

40,8

Hr-chef

16-jun-25

2,3

40,8

Investeringschef

16-jun-25

12,9

40,8

Vd

16-jun-25

2,8

40,8

Annan befattning

09-jun-25

0,7

39,9

Annan befattning

12-maj-25

0,1

38,5

Vd

12-maj-25

0,9

40,9

Vd

09-apr-25

0,1

28,6

Hr-chef

09-apr-25

0,1

28,4

Hr-chef

07-mar-25

1

27,8

Vd

Det ska bli ytterst spännande att läsa rapporten som kommer den 25 juli. Jag tänker att något måste det betyda för framtiden att så många köpt för så otroligt mycket. Det ska även bli intressant att se hur insynshandeln fortsätter när det återigen blir öppet för dessa människor att köpa.

Till er som funderar att köpa…

Precis som jag sagt många gånger tidigare har jag själv inte köpt något de sista åren men mycket innan det blev problem. Totalt är jag back ca 40 000 kr i innehavet även om jag räknar med alla de utdelningar jag fått.

Det sägs att om du inte är beredd att köpa mer i ditt bolag så är det lika bra att sälja. Jag kan verkligen hålla med om det, men jag har gjort ett undantag i Intrum då jag bara vill följa med i matchen men räknar det ändå som döda pengar.

Till alla er som funderar på att köpa så kan jag bara informera om att problemen är långt ifrån över. Skuldsättningen är fortsatt över 4,5 gånger det justerade ebitda resultatet och skulden är mer än 10 gånger större än börsvärdet. Min egna filosofi är att akta mig för bolag som har över 2,0 gånger skuld i relation till ebitda. Egentligen ska man undvika nischbanker helt och hållet.

I juni var dessutom första gången som vi såg antalet ägare hos Avanza öka i Intrum. Antalet är däremot långt ifrån den summa som vi såg i början av 2023 precis innan de stora problemen började.

Insynsköpen kommer dock inte räcka. Intrum måste börja visa bättre siffror nu när räntorna är lägre. Man har sålt oerhört mycket och kapaciteten är inte som den en gång var, men nu gäller det att överleva och inget annat.